Autori:

Monali Tayade, Jignesh Rawal

Scarica il PDF gratuito

Leucemia a cellule capellute - Mercato Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI8334

|

Data di Pubblicazione: June 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Platform

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

A partire da: $2,450

Vai al contenuto

Scarica il PDF gratuito

Leucemia a cellule capellute - Mercato

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Leucemia a cellule capellute - Mercato

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Dimensioni del mercato della leucemia a cellule capellute

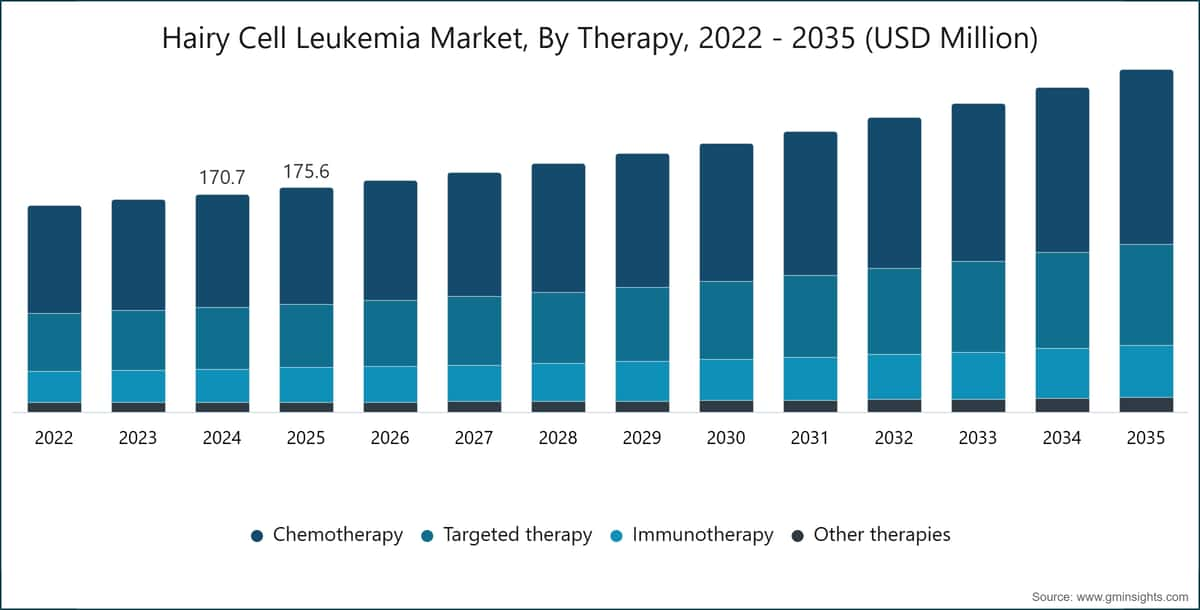

Il mercato globale della leucemia a cellule capellute è stato valutato a 175,6 milioni di dollari USA nel 2025. Si prevede che il mercato crescerà dai 181,3 milioni di dollari USA nel 2026 ai 268,2 milioni di dollari USA nel 2035, con un tasso di crescita annuo composto (CAGR) del 4,4% durante il periodo di previsione, secondo l'ultimo rapporto pubblicato da Global Market Insights Inc.

Punti chiave del mercato della leucemia a cellule capellute

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

La crescita del mercato è principalmente guidata dall'aumento dell'incidenza delle neoplasie ematologiche, dai progressi nelle tecnologie diagnostiche, dalla crescente consapevolezza dei tumori rari e dalla disponibilità in espansione di opzioni di trattamento mirato per la leucemia a cellule capellute (HCL). Sebbene l'HCL sia una malattia rara, che rappresenta circa il 2% dei casi di leucemia negli adulti, la necessità di una gestione efficace a lungo termine della malattia e di terapie specializzate continua a sostenere l'espansione del mercato.

Il mercato è ulteriormente sostenuto da un bacino di pazienti costante nei principali mercati sanitari. I continui miglioramenti nella precisione diagnostica, un maggiore accesso ai centri oncologici specializzati e una maggiore consapevolezza da parte dei medici contribuiscono a una diagnosi e un inizio del trattamento più precoci. Inoltre, i quadri di rimborso favorevoli per i farmaci orfani e l'aumento degli investimenti nella ricerca sulle malattie rare stanno creando opportunità di crescita per i partecipanti al mercato.

La leucemia a cellule capellute è un raro disturbo linfoproliferativo cronico delle cellule B caratterizzato dall'accumulo di linfociti B anomali nel midollo osseo, nella milza e nel sangue periferico. La malattia prende il nome dalle proiezioni simili a peli osservate sulle cellule maligne all'esame microscopico. L'HCL progredisce generalmente lentamente e si manifesta comunemente con sintomi come affaticamento, debolezza, infezioni ricorrenti, anemia, facilità di formazione di lividi e splenomegalia. Nonostante la sua natura indolente, la malattia spesso richiede un monitoraggio a lungo termine e interventi terapeutici per prevenire complicazioni e la progressione della malattia.

La crescita del mercato è anche sostenuta dalla natura cronica e recidivante della leucemia a cellule capellute. Sebbene le terapie di prima linea spesso raggiungano remissioni durature, una percentuale significativa di pazienti sperimenta alla fine una recidiva della malattia, creando domanda per linee di trattamento successive e strategie di gestione a lungo termine della malattia. L'uso crescente di terapie di mantenimento, regimi di combinazione e trattamenti mirati sta contribuendo a una maggiore adozione dei trattamenti e a una sostenuta generazione di ricavi per il mercato. Inoltre, la malattia viene diagnosticata più comunemente negli adulti di mezza età e anziani, e la continua crescita della popolazione anziana nei principali mercati dovrebbe sostenere la domanda a lungo termine delle terapie per l'HCL.

La crescita del mercato della leucemia a cellule capellute è guidata dall'aumento dell'adozione di terapie mirate e approcci di oncologia di precisione. Sebbene gli analoghi delle purine come la cladribina continuino a rappresentare un cardine del trattamento, l'uso crescente di agenti mirati, inclusi gli inibitori di BRAF e i regimi di combinazione, ha migliorato l'efficacia del trattamento e ampliato le opzioni terapeutiche per i pazienti con malattia recidivante o resistente al trattamento. Le crescenti evidenze cliniche a supporto di queste terapie avanzate, unite agli sforzi di ricerca in corso e alle approvazioni normative, continuano a plasmare l'evoluzione del panorama terapeutico e a guidare la crescita del mercato.

Tendenze del mercato della leucemia a cellule capellute

Analisi del mercato della leucemia a cellule capellute

In base alla terapia, il mercato della leucemia a cellule capellute è segmentato in chemioterapia, terapia mirata, immunoterapia e altre terapie. Nel 2025, il segmento della chemioterapia ha rappresentato la quota di mercato più ampia del 52%, con un valore di mercato di 91,3 milioni di USD, e si prevede che crescerà a un tasso annuo composto (CAGR) del 4,2% nel periodo di previsione.

In base ai fornitori di trattamento, il mercato della leucemia a cellule capellute è classificato in ospedali e cliniche, centri di cura oncologica e istituti accademici e di ricerca. Il segmento degli ospedali e delle cliniche dovrebbe raggiungere 127,2 milioni di USD entro il 2035.

Mercato della leucemia a cellule capellute in Nord America

Nel 2025, il Nord America ha rappresentato il più alto fatturato di 68,3 milioni di dollari USA ed è previsto generare un fatturato di 99,5 milioni di dollari USA entro il 2035.

Il mercato statunitense della leucemia a cellule capellute ha raggiunto i 61,6 milioni di dollari USA nel 2025, in crescita rispetto ai 60,1 milioni di dollari USA del 2024.

Mercato europeo della leucemia a cellule capellute

Il mercato europeo ha registrato un fatturato di 50 milioni di dollari USA nel 2025 ed è previsto mostrare una crescita redditizia nel periodo di previsione.

Il mercato tedesco della leucemia a cellule capellute è pronto a registrare una crescita significativa nel mercato europeo.

Mercato della leucemia a cellule capellute nell'Asia Pacifico

L'Asia Pacifico è pronto a crescere a un tasso significativo nel mercato nei prossimi anni.

Il mercato cinese della leucemia a cellule capellute dovrebbe crescere in modo significativo all'interno del mercato dell'Asia Pacifico.

Mercato della leucemia a cellule capellute in America Latina

Il Brasile dovrebbe registrare una crescita significativa nel mercato dell'America Latina nei prossimi anni.

Mercato della leucemia a cellule capellute in Medio Oriente e Africa

Si prevede che l'Arabia Saudita crescerà nel mercato mediorientale e africano.

Quota di mercato della leucemia a cellule capellute

I primi 5 operatori nel settore della leucemia a cellule capellute, come F. Hoffmann-La Roche, Johnson & Johnson, AbbVie, Novartis e BeiGene, rappresentano circa il 46% della quota. Il mercato è altamente competitivo, trainato dall'innovazione continua nelle terapie mirate, dalle collaborazioni strategiche, dalla differenziazione dei prodotti e dall'attenzione crescente verso approcci di medicina di precisione.

I principali operatori mantengono le proprie posizioni competitive grazie a portafogli solidi in ematologia-oncologia, estesi pipeline di ricerca e sviluppo e consolidate capacità di commercializzazione in tutti i principali mercati. Ad esempio, Roche mantiene la propria leadership attraverso regimi terapeutici basati su rituximab ampiamente utilizzati nella gestione dell'HCL, supportati da progressi continui nelle terapie con anticorpi monoclonali e strategie di trattamento combinato.

Inoltre, la concorrenza si sta intensificando grazie agli investimenti crescenti in inibitori di BRAF, inibitori di BTK, regimi senza chemioterapia e nuove immunoterapie volte a migliorare gli esiti di remissione a lungo termine e ampliare le opzioni di trattamento per pazienti con HCL recidivante/refrattario.

Aziende nel mercato della leucemia a cellule capellute

Alcuni dei principali operatori attivi nel settore della leucemia a cellule capellute includono:

Roche è un attore di primo piano nel mercato della leucemia a cellule capellute, sostenuto dal suo solido portafoglio di anticorpi monoclonali guidato da Rituxan/MabThera (rituximab). L'azienda è riconosciuta per la sua vasta esperienza in ematologia-oncologia e per gli approcci di immunoterapia basati su combinazioni. Roche rafforza la propria posizione di mercato attraverso continui progressi nelle terapie con anticorpi, nelle capacità di medicina di precisione e nelle reti commerciali oncologiche globali che supportano la gestione a lungo termine della malattia dell'HCL.

Johnson & Johnson si distingue attraverso terapie mirate per l'oncologia ematologica, in particolare Imbruvica (ibrutinib), che viene esplorata nel trattamento della leucemia a cellule capellute (HCL) in fase di recidiva/refrattaria. L'elevata competenza negli inibitori BTK, un'estesa infrastruttura di ricerca oncologica e collaborazioni strategiche nei farmaci per il cancro del sangue supportano la posizione competitiva dell'azienda. Gli investimenti in corso in terapie mirate di nuova generazione e approcci di trattamento personalizzati rafforzano ulteriormente la presenza di Johnson & Johnson nel settore oncologico.

BeiGene è un attore emergente nel mercato della HCL, sostenuto dal suo portafoglio di inibitori BTK di nuova generazione, in particolare Brukinsa (zanubrutinib). Lo sviluppo di terapie mirate altamente selettive con profili di sicurezza ed efficacia migliorati rafforza la posizione competitiva dell'azienda. L'espansione dei pipeline di oncologia ematologica, le attività di sperimentazione clinica globale e l'aumento dell'attenzione sulle strategie di trattamento della leucemia basate sulla precisione continuano a sostenere la crescita a lungo termine del mercato.

~12% quota di mercato

Quota collettiva di mercato è ~46%

Notizie del settore sulla Leucemia a Cellule Capellute

Il rapporto di ricerca sul mercato della leucemia a cellule capellute include un'analisi approfondita del settore con stime e previsioni in termini di ricavi in milioni di USD dal 2022 al 2035 per i seguenti segmenti:

Mercato, per terapia

Mercato, per genere

Mercato, per fornitori di trattamento

Le informazioni sopra riportate sono fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →