Авторы:

Preeti Wadhwani, Aishvarya Ambekar

Скачать бесплатный PDF-файл

Параметрическое страхование (рынок) Размер и доля 2026-2035

Идентификатор отчета: GMI10544

|

Дата публикации: March 2026

|

Формат отчета: PDF/Эксель/Панель управления/Платформа

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Перейти к содержанию

Размер рынка

Тенденции рынка

Анализ рынка

Доля рынка

Компании рынка

Новости индустрии

Содержание

Часто задаваемые вопросы

Методология исследования

Связанные отчёты

Скачать бесплатный PDF-файл

Параметрическое страхование (рынок)

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Параметрическое страхование (рынок)

Is your requirement urgent? Please give us your business email

for a speedy delivery!

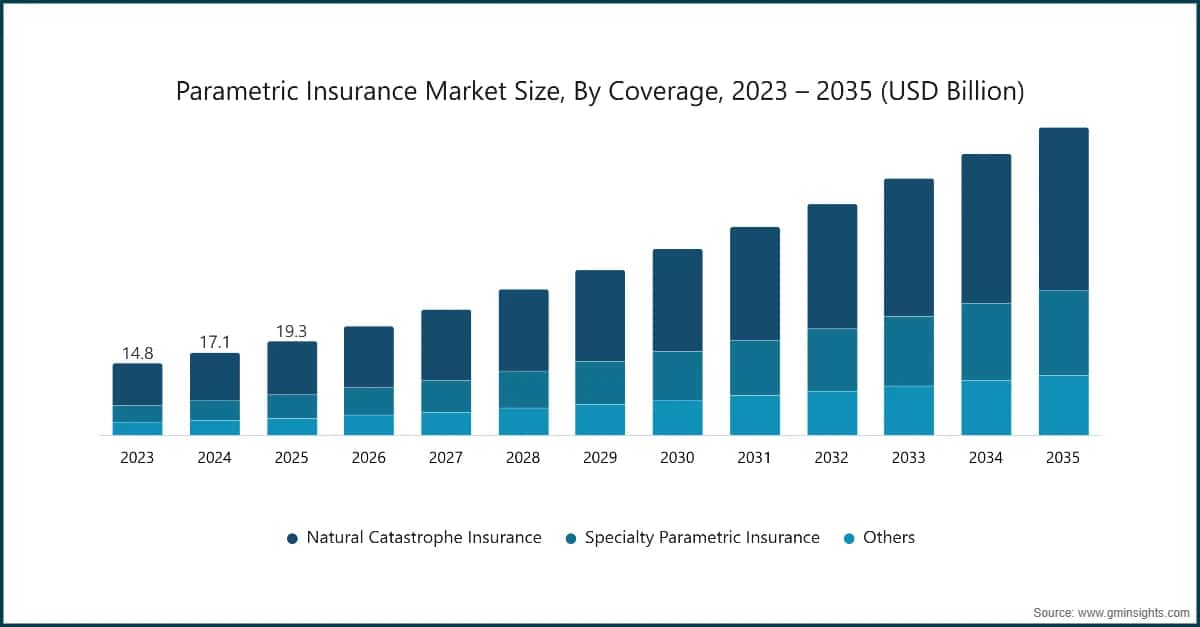

Размер рынка параметрического страхования

Глобальный рынок параметрического страхования оценивался в 19,4 миллиарда долларов США в 2025 году. Ожидается, что рынок вырастет с 22,6 миллиарда долларов США в 2026 году до 63,8 миллиарда долларов США в 2035 году при среднегодовом темпе роста 12,2%, согласно последнему отчету, опубликованному компанией Global Market Insights Inc.

Основные выводы рынка параметрического страхования

Размер и рост рынка

Региональное доминирование

Основные факторы роста рынка

Проблемы

Возможности

Ключевые игроки

Глобальный тренд на повышение финансовой устойчивости перед лицом климатической волатильности и операционных сбоев трансформирует структуру страховой индустрии. Параметрическое страхование становится ключевым механизмом передачи рисков, особенно в таких секторах, как сельское хозяйство, энергетика, путешествия, инфраструктура и управление рисками стихийных бедствий. В отличие от традиционного страхования по убыткам, параметрическое страхование предусматривает заранее установленные выплаты, инициируемые измеримыми параметрами, такими как уровень осадков, скорость ветра, магнитуда землетрясений или температурные пороги, что помогает организациям справляться с растущими рисками непредсказуемых экологических и операционных угроз, одновременно сокращая длительные процессы оценки убытков.

В апреле 2025 года Swiss Re представила расширенный портфель решений в области параметрических климатических рисков, предназначенных для сельскохозяйственных предприятий, операторов возобновляемой энергетики и государственных учреждений в странах с emerging markets. Инициатива направлена на ускорение финансирования восстановления после стихийных бедствий и укрепление финансовой защиты от климатически обусловленных убытков за счет автоматизированных выплат на основе проверенных данных о погоде и состоянии окружающей среды.

Продукты параметрического страхования все чаще разрабатываются как финансовые инструменты, основанные на данных, а не как традиционные модели урегулирования убытков. Основные системы опираются на потоки данных в реальном времени с метеостанций, спутникового мониторинга, IoT-датчиков и платформ расширенного анализа, которые проверяют события-триггеры и автоматизируют урегулирование убытков. Страховщики и перестраховщики теперь уделяют особое внимание точности индексов триггеров, прозрачности данных и возможностям прогностического моделирования для обеспечения надежных выплат и поддержания доверия клиентов. В результате стратегии андеррайтинга все чаще включают климатическое моделирование, геопространственный анализ и прогнозирование рисков на основе машинного обучения.

Инвестиционная активность ускоряет развитие и внедрение параметрического страхования в различных отраслях. В 2025 году несколько глобальных перестраховщиков и институтов развития объявили о расширении программ финансирования для поддержки параметрического покрытия в регионах, подверженных климатическим рискам, особенно в сельском хозяйстве и прибрежных зонах, подверженных стихийным бедствиям. Эти инициативы направлены на защиту фермеров, малых предприятий и операторов инфраструктуры от экстремальных погодных явлений, обеспечивая более быструю ликвидность по сравнению с традиционными страховыми моделями.

Рынок параметрического страхования также развивается благодаря моделям совместных экосистем. Страховщики, перестраховщики, технологические провайдеры, компании спутниковых данных и финансовые учреждения формируют партнерства для создания масштабируемых решений по передаче рисков. Платформы, интегрирующие смарт-контракты на основе блокчейна, автоматизированные системы проверки данных и цифровое управление полисами, повышают прозрачность и эффективность урегулирования убытков. Новые бизнес-модели, такие как индексное микрострахование, пакетные услуги по защите от рисков и климатические пулы рисков, набирают популярность, особенно в развивающихся экономиках, где проникновение традиционного страхования остается низким.

Участники рынка уделяют особое внимание надежности данных, соблюдению нормативных требований и прозрачности продуктов. Достижения в области спутникового мониторинга, метеорологических сетей и аналитики на основе искусственного интеллекта повышают точность триггеров и снижают риск базы — разрыв между фактическими убытками и параметрическими выплатами. Цифровые платформы управления полисами и автоматизированные механизмы выплат дополнительно укрепляют доверие страхователей, обеспечивая более быстрое урегулирование убытков и мониторинг полисов в реальном времени.

Государственные инициативы и международные программы климатического финансирования играют значительную роль в расширении внедрения параметрического страхования. Политики поддержки страхования климатических рисков, финансирования устойчивости к стихийным бедствиям и защиты сельскохозяйственных рисков стимулируют страховщиков разрабатывать параметрические продукты, адаптированные к региональным профилям рисков. Государственно-частные партнерства также помогают правительствам создавать национальные пулы рисков стихийных бедствий и программы суверенного параметрического страхования, которые обеспечивают быструю финансовую поддержку после экстремальных погодных явлений.

Северная Америка и Европа представляют собой технологически развитые рынки параметрического страхования, что обусловлено развитой страховой инфраструктурой, высоким уровнем внедрения аналитики данных и растущим спросом со стороны секторов возобновляемой энергетики, авиации и инфраструктуры. Рост рынка в этих регионах поддерживается стратегиями управления корпоративными рисками и нормативными инициативами, поощряющими инновационные страховые продукты, которые учитывают климатические риски.

Азиатско-Тихоокеанский регион становится одним из самых быстрорастущих регионов для параметрического страхования, что обусловлено увеличением климатических рисков, крупными сельскохозяйственными экономиками и расширением цифровых финансовых экосистем. Такие страны, как Китай, Индия и ряд государств Юго-Восточной Азии, интегрируют параметрическое страхование в программы защиты сельского хозяйства и системы управления рисками стихийных бедствий. Активная поддержка международных организаций развития и растущие инвестиции в инфраструктуру метеорологических данных позиционируют Азиатско-Тихоокеанский регион как ключевой регион роста для мировой индустрии параметрического страхования.

9,34% доля рынка

Совокупная доля рынка в 2025 году составляет 35,5%

Тенденции рынка параметрического страхования

Параметрические страховщики все чаще полагаются на спутниковые изображения, дистанционное зондирование и передовые системы мониторинга погоды для отслеживания таких природных явлений, как осадки, ураганы, наводнения и засухи. Эти технологии обеспечивают высокоточные и данные в реальном времени, что улучшает валидацию триггеров и снижает неопределенность в механизмах выплат. По мере расширения глобального покрытия спутников страховщики могут разрабатывать более надежные параметрические полисы для удаленных и недостаточно обслуживаемых регионов.

Например, в январе 2025 года компания Descartes Underwriting запустила параметрический страховой продукт, предназначенный для защиты крупных солнечных ферм от ущерба, причиняемого торнадо. Решение использует спутниковый анализ и данные отслеживания штормов для автоматического запуска выплат, если торнадо попадает в зону страхуемого проекта, помогая операторам возобновляемой энергетики управлять климатическими рисками инфраструктуры.

Хотя сельское хозяйство остается одним из крупнейших пользователей параметрического страхования, эта модель быстро расширяется в такие секторы, как возобновляемая энергетика, авиация, туризм и инфраструктура. Отрасли, подверженные влиянию погодных условий, внедряют индексные страховые продукты для управления колебаниями доходов и операционными сбоями. Это диверсификация позволяет страховщикам разрабатывать индивидуальные решения, адаптированные к специфическим отраслевым рискам.

Страховые компании инвестируют в цифровые платформы, которые упрощают весь жизненный цикл параметрического страхования, включая выпуск полисов, мониторинг триггеров и автоматизированную обработку убытков. Эти платформы интегрируют источники метеорологических данных, аналитические инструменты и системы цифрового управления полисами для обеспечения более быстрых и прозрачных выплат. Снижая административную сложность, цифровизация также поддерживает масштабируемость параметрических страховых решений на глобальных рынках.

Правительства, страховые компании и международные организации по развитию всё активнее сотрудничают для внедрения параметрического страхования как инструмента финансирования рисков стихийных бедствий. Благодаря государственно-частным партнёрствам страны могут создавать национальные или региональные пулы рисков, которые обеспечивают быструю финансовую поддержку после экстремальных погодных явлений. Такие партнёрства повышают готовность к стихийным бедствиям и позволяют уязвимым сообществам и критически важной инфраструктуре быстрее восстанавливаться.

Технология блокчейна исследуется для повышения прозрачности и автоматизации в моделях параметрического страхования. Смарт-контракты могут автоматически осуществлять выплаты при срабатывании заранее определённых экологических триггеров, подтверждённых надёжными источниками данных. Это сокращает административные задержки и минимизирует споры между страховщиками и страхователями. По мере роста внедрения блокчейна это может ещё больше укрепить доверие и эффективность в транзакциях параметрического страхования.

Анализ рынка параметрического страхования

Понять основные тенденции рынка

Скачать бесплатный PDF-файл

По видам покрытия рынок параметрического страхования делится на страхование от природных катастроф, специализированное параметрическое страхование и прочие. Сегмент страхования от природных катастроф доминирует на рынке, занимая около 65,3% в 2025 году, и, как ожидается, будет расти с совокупным годовым темпом роста более 11,3% до 2035 года.

На основе конечного использования рынок параметрического страхования делится на индивидуальный, корпоративный и государственный сегменты. Корпоративный сегмент доминирует на рынке, занимая около 49% доли в 2025 году, и ожидается, что сегмент будет расти с CAGR более 11,6% в период с 2026 по 2035 год.

На основе каналов дистрибуции рынок параметрического страхования делится на прямые продажи, брокеров/агентов, онлайн-платформы, банки и другие. Сегмент брокеров/агентов занимал основную долю рынка в 2025 году.

По области применения рынок параметрического страхования делится на обрабатывающую и промышленную, сельское хозяйство и производство продуктов питания, технологии и телекоммуникации, энергетику и коммунальные услуги, финансовый сектор (BFSI), транспорт и логистику, государственный и общественный сектор, а также прочие. Сегмент сельского хозяйства и производства продуктов питания доминирует на рынке.

США доминирует на рынке параметрического страхования в Северной Америке, занимая около 79,2% доли и генерируя доход в размере 5,5 млрд долларов США в 2025 году.

Рынки и правительства, а также операторы инфраструктуры ищут более быстрые механизмы финансовой защиты, которые могут обеспечить немедленную ликвидность после катастрофических событий. Параметрическое страхование решает эту потребность, инициируя выплаты на основе заранее определённых параметров, таких как скорость ветра, уровень осадков или магнитуда землетрясения, устраняя длительные процессы оценки ущерба и обеспечивая более быстрое восстановление.

Рынок параметрического страхования Германии, как ожидается, продемонстрирует значительный и многообещающий рост с 2026 по 2035 год.

Рынок параметрического страхования в Китае, как ожидается, продемонстрирует значительный и многообещающий рост в период с 2026 по 2035 год.

Рынок параметрического страхования в Бразилии, как ожидается, продемонстрирует значительный и многообещающий рост в период с 2026 по 2035 год.

Рынок параметрического страхования ОАЭ, как ожидается, продемонстрирует значительный и перспективный рост в период с 2026 по 2035 год.

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →