著者:

Preeti Wadhwani, Aishvarya Ambekar

無料のPDFをダウンロード

自動車用熱交換器市場 サイズとシェア 2026-2035

レポートID: GMI13189

|

発行日: April 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

自動車用熱交換器市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

自動車用熱交換器市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

自動車用熱交換器市場規模

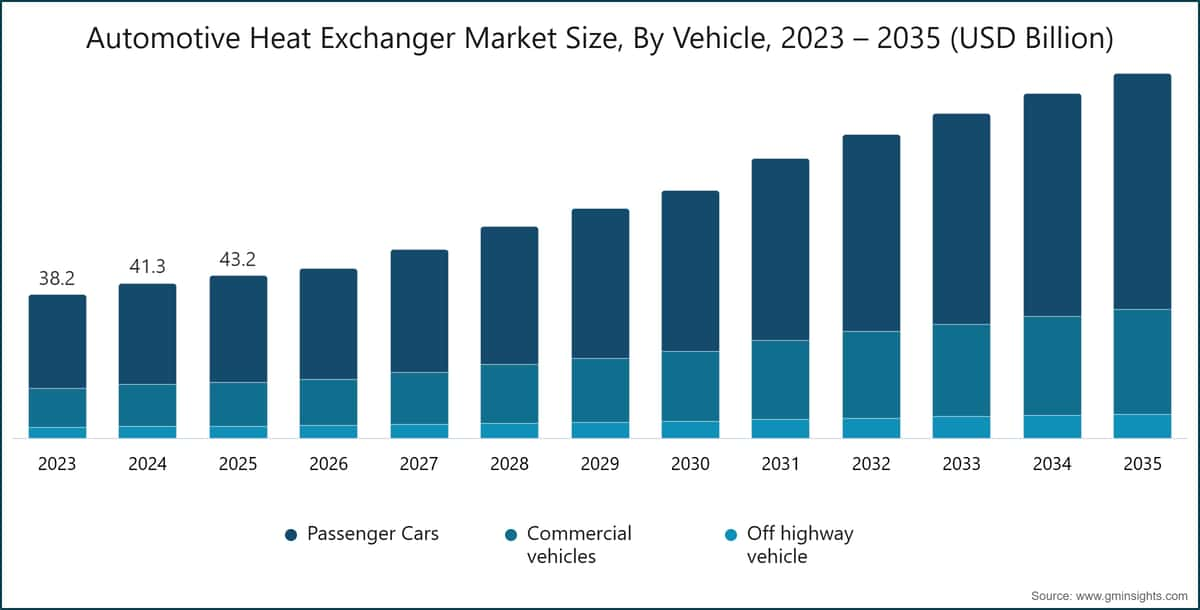

世界の自動車用熱交換器市場は、2025年に432億米ドルと推定されました。Global Market Insights Inc.が発行した最新レポートによると、市場は2026年の453億米ドルから2035年には972億米ドルに成長し、年平均成長率8.9%を記録する見込みです。

自動車用熱交換器市場の要点

市場リーダー: Densoは2025年に13.8%超の市場シェアで主導。

主要プレイヤー: この市場における上位5社にはDenso、Valeo、Mahle、Hanon Systems、Marelliが含まれ、2025年に合計55.6%の市場シェアを保有。

市場数量は2025年に2億9,830万台と推定されました。市場は2026年の3億2,040万台から2035年には4億9,740万台に成長し、予測期間中に力強い二桁成長を記録する見込みです。

電動化、より厳格な排出基準、車両効率向上の必要性によって推進される自動車産業の急速な進化は、自動車用熱交換器市場を大きく変革しています。従来、内燃機関(ICE)車両におけるエンジン冷却と基本的な空調用途に限定されていた熱交換器は、現代の車両における複雑な熱負荷管理の中心的存在となっています。電気自動車およびハイブリッド車においては、バッテリー温度の調整、パワーエレクトロニクスの冷却、最適な車室内環境の維持において重要な役割を果たし、それによって車両性能、安全性、航続距離に直接影響を与えています。

快適性の向上とプレミアムな車内体験に対する消費者需要の高まりは、先進的な熱システムの重要性をさらに強化しています。自動気候制御、シート加熱・冷却、マルチゾーン空調システムなどの機能は、高効率でコンパクトな熱交換器の統合を推進しています。同時に、メーカーは熱伝達効率を向上させながら車両全体の重量を削減するために、アルミニウムや複合構造などの軽量で高性能な材料に注力しています。

例えば、2025年3月、Valeoは、電気自動車メーカーが厳格な排出基準を満たし、車両航続距離と車室内快適性を向上させることを支援するため、欧州における高効率ヒートポンプおよび熱システムの生産拡大を発表しました。

電気自動車の普及拡大と、世界的な排出および燃費効率規制の厳格化により、次世代熱交換器ソリューションへの需要が加速しています。自動車メーカーは、複数の熱交換機能を単一システムに統合した統合型熱アーキテクチャへとシフトしています。このアプローチは、エネルギー効率を向上させ、システムの複雑性を低減し、バッテリー、モーター、電子部品全体にわたるより優れた熱管理をサポートします。

材料と設計における革新は、市場の競争環境を再構築しています。マイクロチャネル熱交換器、コンパクトなろう付けアルミニウムユニット、高効率コンデンサーおよびエバポレーターなどの先進技術が広く採用されています。さらに、進化する規制要件により、地球温暖化係数(GWP)が低い環境的に持続可能な冷媒の開発が優先事項となっています。企業はまた、センサーと制御アルゴリズムを活用してリアルタイムで温度調整を最適化するインテリジェント熱管理システムへの投資も行っています。

電動化は、異なる車両セグメントにわたる熱交換器要件にも影響を与えています。乗用電気自動車は、さまざまな気候条件下での航続距離を向上させるために、ヒートポンプベースのソリューションを含むエネルギー効率の高い空調システムにますます依存しています。

商用車および電気バスにおいて、熱交換器は大容量バッテリーおよび長時間運用サイクルに伴う高い熱負荷に対応するよう設計されています。さらに、高電圧プラットフォームおよび急速充電インフラへの移行により、高ストレス条件下で熱安定性を維持できる先進冷却技術への需要が高まっています。

デジタル統合は、自動車用熱交換器市場における重要なトレンドとして台頭しています。現代の熱システムは、バッテリー管理システム(BMS)および電子制御ユニット(ECU)を含む車両全体の制御アーキテクチャとますます接続されています。ソフトウェア駆動型の先進熱管理により、予測温度制御、プリコンディショニング機能、最適化されたエネルギー配分が可能となり、車両効率と安全性の両方が向上します。効果的な熱管理はシステム故障を防ぎ、安全な車両運用を確保するために重要であるため、グローバル安全基準への準拠も重要性を増しています。

北米および欧州は、厳格な排出規制、燃費基準、先進車両技術により、自動車用熱交換器の高価値市場を代表しています。強力なOEMの存在と電動化トレンドにより、コンパクトで高性能な熱システムへの需要が増加しています。エンジンのダウンサイジング、キャビン快適性、バッテリー効率への注力が、乗用車および商用車全体における先進熱交換器ソリューションの採用をさらに支えています。

アジア太平洋地域は、高い車両生産、電動化の進展、厳格化する排出基準により、最も急成長している自動車用熱交換器市場です。中国が大規模製造により需要をリードし、インド、日本、韓国はコスト効率的で先進的な熱技術に投資しています。電気自動車、二輪車、商用車フリートの成長により、地域全体でスケーラブルで耐久性があり、エネルギー効率の高い熱交換器の採用が進んでいます。

自動車用熱交換器市場のトレンド

自動車メーカーは、エンジン冷却、バッテリー温度調整、キャビンHVACなどの複数の機能を単一のアーキテクチャに統合する統合熱管理システムをますます採用しています。このトレンドにより、コンポーネントの冗長性が削減され、システム全体の効率が向上し、エネルギー使用が最適化されます。これは特に電気自動車において重要であり、協調的な熱制御がバッテリー性能、航続距離、乗員快適性に直接影響します。

例えば、2025年5月、Mahle GmbHは、バッテリー冷却、パワーエレクトロニクス、HVAC機能を単一のコンパクトユニットに統合した統合熱管理モジュールを発表し、EV効率の向上、システム複雑性の削減、車両全体のエネルギー管理の強化を目指しています。

マイクロチャネル熱交換器は、優れた熱伝達能力とコンパクトな設計により、広く採用されるようになっています。これらのシステムは、より小さなチャネルを使用して表面積を増やし、材料使用量を削減しながら効率的な放熱を可能にします。軽量構造は、高い熱性能を維持しながら車両の軽量化目標を支援し、スペース制約と効率要件を持つ現代車両に非常に適しています。

軽量車両への移行により、アルミニウム合金、複合材料、耐食コーティングなどの先進材料の熱交換器における採用が進んでいます。これらの材料は、熱伝導性、耐久性、過酷な運用条件への耐性を向上させます。性能を維持しながらシステム全体の重量を削減することで、ICE車両の燃費向上および電気自動車の航続距離延長に大きく貢献します。

電気自動車の急速な成長に伴い、バッテリー冷却、パワーエレクトロニクス、および電動ドライブトレイン向けに特別に設計された熱交換器の需要が高まっています。これらのソリューションは、高い熱負荷を管理し、最適な動作温度を維持するように設計されています。効果的な熱管理は、バッテリー寿命を延ばし、充電効率を向上させ、安全性を確保するため、電気自動車専用の熱交換器はイノベーションの重要な領域となっています。

熱交換器は、センサーや高度な制御ソフトウェアとますます統合されており、インテリジェントな熱管理を可能にしています。これらのシステムは、リアルタイムの温度データを監視し、動作条件に基づいて冷却または加熱を動的に調整します。予測アルゴリズムと接続機能により、効率が向上し、エネルギー消費が削減され、信頼性が向上し、コネクテッドおよび自律走行車技術へのより広範なトレンドを支援します。

自動車用熱交換器市場分析

主要な市場動向を把握するには

無料のPDFをダウンロード

車両別では、市場は乗用車、商用車、およびオフハイウェイ車両に分類されます。乗用車セグメントは自動車用熱交換器市場を支配しており、2025年には約65.5%を占め、2035年までに8.7%を超える年平均成長率で成長すると予想されています。

販売チャネル別では、市場は相手先商標製品製造業者および補修部品に分類されます。相手先商標製品製造業者セグメントは、2025年に約72.2%のシェアを占めて市場を支配しており、同セグメントは2026年から2035年にかけて8.3%を超える年平均成長率で成長すると予想されています。

材料別では、自動車用熱交換器市場はアルミニウム、銅、その他に分類される。アルミニウムセグメントが2025年に主要な市場シェアを占めた。

製品別では、自動車用熱交換器市場はラジエーター、インタークーラー、オイルクーラー、排気ガス再循環(EGR)、その他に分類される。ラジエーターセグメントが市場を支配した。

中国は、アジア太平洋地域の自動車用ヒートエクスチェンジャー市場において約64.2%のシェアで優位を占め、2025年に110億米ドルの収益を創出しました。

ドイツの自動車用ヒートエクスチェンジャー市場は、2026年から2035年にかけて大幅かつ有望な成長を遂げると予想されます。

米国における自動車用熱交換器市場は、2026年から2035年にかけて顕著かつ有望な成長を遂げると予想される。

ブラジルにおける自動車用熱交換器市場は、2026年から2035年にかけて顕著かつ有望な成長を遂げると予想される。

UAEの自動車用ヒートエクスチェンジャー市場は、2026年から2035年にかけて顕著かつ有望な成長を経験すると予想されています。

自動車用ヒートエクスチェンジャー市場シェア

自動車用熱交換器市場の企業

自動車用熱交換器業界で事業を展開する主要企業は以下の通りです。

Borgwarner.

Dana

市場シェア13.8%

2025年における集合的市場シェアは55.6%

自動車用熱交換器業界ニュース

自動車用熱交換器市場調査レポートには、2022年から2035年までの収益(10億米ドル)および出荷台数(ユニット)での推定および予測を含む、以下のセグメントの業界に関する詳細な分析が含まれています。

市場、車両別

市場、製品別

市場、材料別

市場、設計別

市場、販売チャネル別

市場、推進方式別

上記情報は以下の地域および国について提供されています:

目次

第1章 手法

第2章 エグゼクティブサマリー

第3章 産業の洞察

第4章 競合状況、2025年

第5章 車両別市場推定値と予測、2022年~2035年(米ドル、単位)

第6章 推進システム別市場推定値と予測、2022年~2035年(米ドル、単位)

第7章 販売チャネル別市場推定値と予測、2022年~2035年(米ドル、単位)

第8章 製品別市場推定値と予測、2022年~2035年(米ドル、単位)

第9章 材料別市場推定値と予測、2022年~2035年(米ドル、単位)

第10章 デザイン別市場推定値と予測、2022年~2035年(米ドル、単位)

第11章 地域別市場推定値と予測、2022年~2035年(米ドル、単位)

第12章 企業プロファイル

主要な競合他社が見当たりませんか?

このレポートに掲載されている企業は厳選されたものであり、競合全体を網羅するものではありません。

当社の市場収益計算は、個別にプロファイルされていないメーカー、販売業者、専門業者を含む全地域の全プレイヤーを考慮したボトムアップ手法を採用しています。プロファイルセクションは戦略的に重要なプレイヤーに焦点を当てており、市場規模の範囲を定義するものではありません。

競合環境には以下も含まれる可能性があります

無料カスタマイズ - レポート価値の最大20%

特定のデータが必要ですか?カスタマイズをリクエストして、正確な要件に合わせた洞察を入手してください。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →