Autoren:

Mariam Faizullabhoy, Gauri Wani

Kostenloses PDF herunterladen

Markt für hämodynamische Überwachungsgeräte Größe und Anteil 2026-2035

Berichts-ID: GMI7995

|

Veröffentlichungsdatum: January 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Markt für hämodynamische Überwachungsgeräte

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Markt für hämodynamische Überwachungsgeräte

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Größe des Marktes für hämodynamische Überwachungsgeräte

Der globale Markt für hämodynamische Überwachungsgeräte wurde 2025 auf 1,6 Milliarden US-Dollar geschätzt und soll von 1,7 Milliarden US-Dollar im Jahr 2026 auf 3,1 Milliarden US-Dollar bis 2035 wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,2 %, laut dem neuesten Bericht von Global Market Insights Inc. Dieses erhebliche Wachstum wird durch zahlreiche Faktoren wie die steigende Inzidenz chronischer Krankheiten weltweit, technologische Fortschritte bei hämodynamischen Überwachungsgeräten, die zunehmende Präferenz für Telemedizin-Dienste und die wachsende Anzahl von Operationen angetrieben.

Wichtigste Erkenntnisse zum Markt für hämodynamische Überwachungsgeräte

Marktgröße & Wachstum

Regionale Dominanz

Wichtige Markttriebfedern

Herausforderungen

Chance

Wichtige Akteure

Hämodynamische Überwachungsgeräte messen den Blutdruck und den Blutfluss innerhalb des Herz-Kreislauf-Systems, um die Durchblutung und die Herzfunktion zu bewerten. Sie bieten Echtzeitinformationen zu Variablen wie Blutdruck, Gefäßwiderstand und Herzzeitvolumen. Diese Geräte werden häufig eingesetzt, um die Medikamenten- und Flüssigkeitstherapie während risikoreicher Operationen, Intensivstationen und Operationssälen zu steuern. Darüber hinaus werden sie zur Behandlung von Zuständen eingesetzt, bei denen eine genaue Überwachung des Herz-Kreislauf-Systems entscheidend ist, wie Herzinsuffizienz, Schock und schwere Traumata. Zu den führenden Unternehmen im Markt für hämodynamische Überwachungsgeräte gehören Koninklijke Philips N.V., Baxter International, Abbott Laboratories, Siemens Healthineers und GE HealthCare Technologies Inc. Durch die Einführung fortschrittlicher nicht-invasiver Technologien, die Integration von KI-gestützter Analytik und die Ausweitung ihrer Präsenz in aufstrebenden Märkten erweitern die führenden Unternehmen des Marktes ihr Angebot.

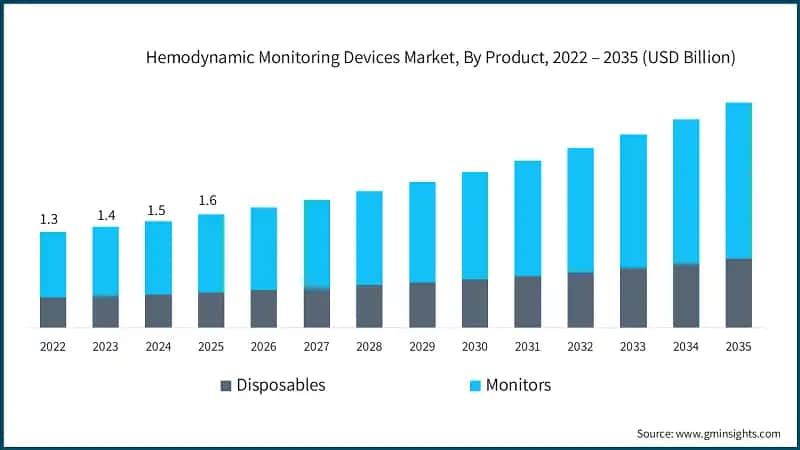

Der Markt wuchs von 1,3 Milliarden US-Dollar im Jahr 2022 auf 1,5 Milliarden US-Dollar im Jahr 2024. Die steigende Inzidenz chronischer Krankheiten weltweit treibt das Marktwachstum erheblich voran. Laut der Weltgesundheitsorganisation (WHO) verursachten nichtübertragbare Krankheiten (NCDs) im Jahr 2021 den Tod von mindestens 43 Millionen Menschen, was 75 % der nicht-pandemiebedingten Todesfälle weltweit entspricht. Herz-Kreislauf-Erkrankungen waren mit 19 Millionen Todesfällen am häufigsten, gefolgt von Krebs (10 Millionen), chronischen Atemwegserkrankungen (4 Millionen) und Diabetes (über 2 Millionen, einschließlich Nierenerkrankungen, die durch Diabetes verursacht wurden).

Diese wachsende Belastung durch chronische Erkrankungen erfordert fortschrittliche Überwachungslösungen, um hämodynamische Parameter effektiv zu managen, insbesondere in kritischen Pflege- und Operationsumgebungen. Da diese Krankheiten oft zu Komplikationen wie Herzinsuffizienz, Bluthochdruck und Multiorganversagen führen, setzen Gesundheitsdienstleister zunehmend hämodynamische Überwachungsgeräte ein, um eine genaue Bewertung und rechtzeitige Intervention zu gewährleisten. Diese Übernahme wird voraussichtlich durch die Integration von KI-gestützter Analytik und Fernüberwachungsfähigkeiten weiter beschleunigt, wodurch die hämodynamische Überwachung zu einem wesentlichen Bestandteil der modernen Gesundheitsversorgung wird.

Zusätzlich ist die steigende Anzahl chirurgischer Eingriffe ein entscheidender Faktor, der das Wachstum des Marktes für hämodynamische Überwachungsgeräte antreibt. Diese Geräte sind unerlässlich für die Bewertung der Herz-Kreislauf-Funktion während komplexer Operationen, um die Patientensicherheit zu gewährleisten und die Ergebnisse zu optimieren. Da chirurgische Eingriffe häufiger werden, setzen Krankenhäuser und chirurgische Zentren zunehmend fortschrittliche Überwachungssysteme ein, um perioperative Risiken wie Hypotonie und Herz-Kreislauf-Instabilität zu managen.

Laut der Agency for Healthcare Research and Quality führten US-amerikanische Krankenhaus-Einrichtungen im Jahr 2022 etwa 12,4 Millionen ambulante Operationen durch, gegenüber 11,9 Millionen im Jahr 2021. Dieser Anstieg der Operationsvolumina unterstreicht die wachsende Nachfrage nach zuverlässigen Überwachungstechnologien, die Echtzeiteinblicke in Herzzeitvolumen, Blutdruck und Gewebedurchblutung liefern können.Hier ist die übersetzte HTML-Inhalte: As healthcare systems worldwide expand surgical capacity and prioritize patient safety, the adoption of minimally invasive and advanced hemodynamic monitoring solutions is expected to accelerate, driving market growth over the coming years.

Hemodynamic monitoring devices are a vital part of today's healthcare, providing real-time assessments of cardiovascular parameters including cardiac output, blood pressure, and tissue perfusion. The information recovered from these devices is used to assist clinicians in managing patients who are receiving fluid therapy or undergoing medical treatment during times of surgical or critical care. By using this type of monitoring, clinicians can detect instability in patients' hemodynamic system before severe complications develop, ultimately improving patient outcomes, and providing more individualized treatment plans, making them indispensable in enhancing patient safety and optimizing resource utilization in hospitals and surgical centers.

Hemodynamic Monitoring Devices Market Trends

Hemodynamic Monitoring Devices Market Analysis

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Based on product, the market is bifurcated into disposables and monitors. The monitors segment is dominating the market with the largest revenue of USD 1.1 billion in 2025.

Nach Systemtyp ist der Markt für hämodynamische Überwachungsgeräte in nicht-invasiv, invasiv und minimal-invasiv unterteilt. Der nicht-invasive Segment dominierte den Markt mit dem höchsten Umsatz von 809,4 Millionen USD im Jahr 2025 und wird voraussichtlich im Prognosezeitraum mit einer CAGR von 7,3 % wachsen.

Basierend auf der Endverwendung ist der Markt für hämodynamische Überwachungsgeräte in Krankenhäuser, ambulante Operationszentren, häusliche Pflegeeinrichtungen und andere Endnutzer unterteilt. Der Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 64,4 % im Jahr 2025 und wird voraussichtlich im Prognosezeitraum die höchste CAGR aufweisen.

Nordamerika-Markt für hämodynamische Überwachungsgeräte

Nordamerika dominierte den Markt mit einem Marktanteil von 36,4 % im Jahr 2025.

Europäischer Markt für hämodynamische Überwachungsgeräte

Der europäische Markt belief sich 2025 auf 433,9 Millionen USD und wird voraussichtlich im Prognosezeitraum ein lukratives Wachstum aufweisen.

Der Markt für hämodynamische Überwachungsgeräte in Deutschland wird voraussichtlich zwischen 2026 und 2035 ein stetiges Wachstum erfahren.

Markt für hämodynamische Überwachungsgeräte in der Region Asien-Pazifik

Die Region Asien-Pazifik wird voraussichtlich im Jahr 2025 einen Wert von 380,7 Millionen US-Dollar erreichen.

Der Markt für hämodynamische Überwachungsgeräte in Japan wird voraussichtlich zwischen 2026 und 2035 ein lukratives Wachstum verzeichnen.

Hemodynamische Überwachungsgeräte-Markt in Lateinamerika

Hemodynamische Überwachungsgeräte-Markt im Nahen Osten und Afrika

Der Markt in Saudi-Arabien wird voraussichtlich von 2026 bis 2035 ein erhebliches und vielversprechendes Wachstum erfahren.

Marktanteil von hämodynamischen Überwachungsgeräten

Unternehmen im Markt für hämodynamische Überwachungsgeräte

Zu den prominenten Akteuren im Markt für hämodynamische Überwachungsgeräte gehören:

Baxter ist ein bedeutender Akteur im Markt für hämodynamische Überwachungsgeräte, insbesondere durch sein Starling Fluid Management Monitoring System, das patentierte Bioreaktanz-Technologie nutzt, um nicht-invasive, Echtzeit-Daten zur Herzleistung und Flüssigkeitsreaktion bereitzustellen. Diese Innovation unterstützt individualisierte Flüssigkeitstherapie in ICU, ED, OR und schnellen Reaktionseinheiten, reduziert potenzielle Komplikationen durch invasive Leitungen und entspricht einem breiteren Gesundheits-Trend hin zu nicht-invasiver Patientenversorgung. Baxters strategischer Fokus auf nicht-invasive Lösungen positioniert es stark in einem Markt, der zunehmend sicherere, patientenfreundlichere Überwachungsplattformen bevorzugt.

Philips nimmt eine bedeutende Position im interventiellen Markt für hämodynamische Überwachung mit seinem Hemo-System mit IntelliVue X3 ein. Speziell für Katheterlaboratorien entwickelt, integriert diese Lösung fortschrittliche hämodynamische Messungen in einen Touchscreen-Patientenmonitor und ermöglicht so eine nahtlose Steuerung am Tisch und eine Echtzeit-Datenvisualisierung. Dieser Ansatz entspricht Philips' Engagement für die Optimierung von Arbeitsabläufen und verbesserte klinische Entscheidungsfindung in interventiellen Umgebungen und stärkt seinen Einfluss auf die hämodynamische Überwachung in Katheterlaboren.

Das Mac Lab Hemodynamic Recording System von GE Healthcare ist seit fast 20 Jahren ein Eckpfeiler der Überwachung in Katheterlaboren. Das System überzeugt durch die Integration von Bildgebung, Wellendaten und Berichts-Tools in Hochvolumen-Katheterlaboren, wobei Datensynchronisation, Interoperabilität und optimierte Arbeitsabläufe für Kliniker sichergestellt werden. Die tiefe Integration von GE in Krankenhaus-IT-Systeme und sein Engagement für Dokumentationseffizienz unterstreichen seine anhaltende Führungsposition bei invasiven hämodynamischen Überwachungsplattformen.

20% Marktanteil

Nachrichten zum Markt für hämodynamische Überwachungsgeräte:

Der Marktforschungsbericht zu Geräten für die hämodynamische Überwachung umfasst eine umfassende Abdeckung der Branche mit Schätzungen und Prognosen in Bezug auf den Umsatz in Millionen USD und von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Produkt

Markt, nach Systemtyp

Markt, nach Anwendungsbereich

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →