Auteurs:

Avinash Singh, Amit Patil

Télécharger le PDF gratuit

Marché des grille-pain Taille et partage 2026-2035

ID du rapport: GMI9075

|

Date de publication: June 2026

|

Format du rapport: PDF/Excel/Dashboard/Platform

Télécharger le PDF gratuit

Découvrez nos options de licence:

Accéder au contenu

Télécharger le PDF gratuit

Marché des grille-pain

Obtenez un échantillon gratuit de ce rapport

Obtenez un échantillon gratuit de ce rapport

Marché des grille-pain

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Taille du marché des grille-pain

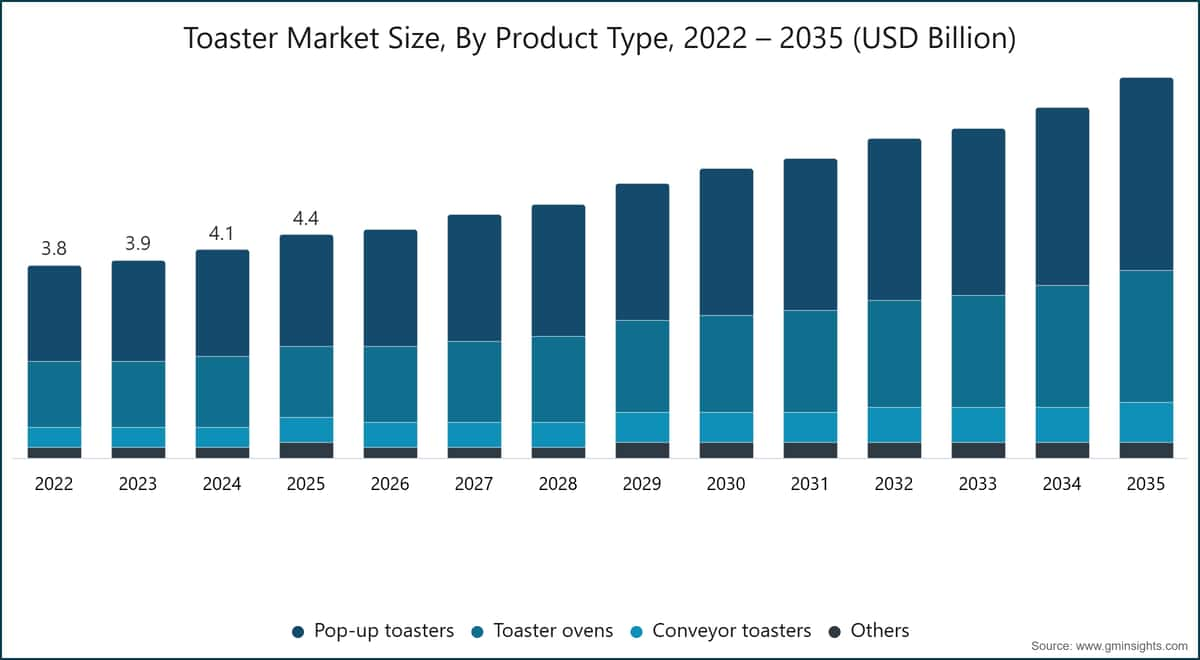

Le marché mondial des grille-pain était évalué à 4,4 milliards de dollars américains en 2025, soutenu par des cycles de remplacement réguliers des appareils ménagers dans les économies développées, l'urbanisation accélérée dans les marchés émergents et l'élargissement de l'infrastructure commerciale de services alimentaires générant une demande soutenue pour des équipements de préparation de pain à haut débit. Le marché devrait atteindre 7,5 milliards de dollars américains d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % entre 2026 et 2035, selon le dernier rapport publié par Global Market Insights Inc.

Principaux enseignements du marché des grille-pain

Taille et croissance du marché

Domination régionale

Principaux moteurs du marché

Défis

Opportunité

Acteurs clés

Au niveau structurel, cette trajectoire de croissance reflète deux forces convergentes : la pénétration progressive des plateformes d'appareils intelligents et connectés dans les cuisines résidentielles grand public, et le développement accéléré de la restauration commerciale dans les marchés émergents à forte densité d'hôtellerie. Bien que l'Amérique du Nord et l'Europe de l'Ouest représentent la plus grande part combinée des revenus, l'Asie-Pacifique est le moteur de croissance le plus important à court terme, où les taux d'urbanisation, la hausse des revenus de la classe moyenne et l'expansion rapide des hôtels et des restaurants de restauration rapide (QSR) se traduisent par une demande soutenue en volume dans les segments des utilisateurs finaux résidentiels et commerciaux.

Principaux moteurs

Analyse de l'impact des moteurs

Moteur

Impact sur la prévision du TCAC

Pertinence géographique

Calendrier d'impact

Augmentation de la formation des ménages et urbanisation dans les marchés émergents

+1,6 %

Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique

Moyen terme (2 à 4 ans)

Intégration de l'écosystème domotique et adoption de l'IoT

+0,8%

Amérique du Nord, Europe

Long terme (≥ 4 ans)

Expansion de la restauration commerciale et construction d'infrastructures hôtelières

+1,4%

Mené par l'APAC

Moyen terme (2–4 ans)

Premiumisation et mentalité du consommateur privilégiant le luxe abordable

+1%

Amérique du Nord, Europe, Asie de l'Est

Court terme (≤ 2 ans)

Augmentation de la formation des ménages et de l'urbanisation dans les marchés émergents

L'urbanisation accélérée en Asie, en Afrique et en Amérique latine élargit directement le marché adressable des appareils électroménagers résidentiels. Les projections des Nations Unies indiquent qu'en 2035, environ 60 % de la population mondiale résidera dans des zones urbaines, les taux d'urbanisation les plus élevés se concentrant en Afrique subsaharienne, en Asie du Sud et en Asie du Sud-Est [1]. Dans ces régions, la formation de ménages urbains est corrélée avec l'acquisition d'appareils électroménagers pour la première fois, les grille-pain représentant l'un des premiers achats d'appareils de cuisine. Les données de la Banque mondiale confirment que les dépenses de consommation des ménages dans les pays à faible et moyen revenu ont augmenté d'environ 3,5 à 4 % par an en termes réels entre 2020 et 2024, créant un flux constant de nouveaux acheteurs [2]. L'effet de demande à court terme est particulièrement visible en Inde et en Asie du Sud-Est, où le nombre de ménages urbains augmente de 2 à 3 millions d'unités par an, se traduisant directement par une demande de grille-pain d'entrée de gamme.

Intégration des écosystèmes domotiques et adoption de l'IoT

L'intégration des plateformes domotiques, notamment Amazon Alexa, Google Home et Apple HomeKit, a ouvert une nouvelle gamme de produits sur le marché des grille-pain. GSMA Intelligence estime que les appareils domestiques connectés à l'IoT ont dépassé 5,3 milliards en 2024, un chiffre qui devrait atteindre 9,1 milliards d'ici 2030 [3]. Les fabricants de grille-pain, dirigés par Revolution Cooking (modèle R180) et Balmuda (série Balmuda the Toaster), ont démontré que les fonctionnalités de connectivité, y compris le contrôle précis du brunissage via smartphone et l'intégration avec des applications de gestion de cuisine, permettent de demander une prime de prix de 30 à 50 % par rapport aux modèles standards comparables. Le moteur sous-jacent est la volonté des consommateurs de passer à une catégorie autrement banalisée une fois qu'une différenciation technologique significative est établie. À long terme, on s'attend à ce que les grille-pain intelligents passent de 7 % du marché de 2025 à mesure que les écosystèmes de plateformes mûrissent et que les coûts de fabrication des modules de connectivité diminuent.

Expansion de la restauration commerciale et construction d'infrastructures hôtelières

La reprise mondiale du secteur de l'hôtellerie et de la restauration, combinée à l'expansion structurelle des chaînes de restauration rapide dans les marchés émergents, a considérablement accru la demande d'équipements de grillage commerciaux. La National Restaurant Association estime que les ventes du secteur de la restauration aux États-Unis ont dépassé 1,1 billion de dollars américains en 2024, les petits-déjeuners et les produits de boulangerie représentant une part croissante des menus des chaînes de restauration rapide [4]. À l'international, les chaînes hôtelières, dont Marriott, Hilton et IHG, ont accéléré l'ouverture de propriétés dans la région Asie-Pacifique, chacune représentant un événement de demande distinct pour des grille-pain à bande transporteuse commerciaux auprès de fournisseurs tels que Middleby Corp et Hatco Corporation. Le segment des utilisateurs finaux commerciaux, estimé à 1 milliard de dollars américains en 2025, devrait croître à un TCAC de 6,3 % jusqu'en 2035, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide dans l'étude.

Premiumisation et l'état d'esprit du consommateur privilégiant le « luxe abordable »

Les habitudes de consommation en Amérique du Nord et en Europe de l'Ouest reflètent de plus en plus une volonté d'investir dans des appareils électroménagers haut de gamme pour la cuisine, alliant esthétique et différenciation fonctionnelle. Les données de l'enquête sur les consommateurs de l'OCDE pour les économies du G7 indiquent que les dépenses des ménages en appareils électroménagers pour la cuisine dans la fourchette de prix de 100 à 500 USD ont progressé à un rythme supérieur à celui de la catégorie en 2023-2024 [5]. Dans la catégorie des grille-pain, cela se traduit par une hausse des ventes de fours grille-pain multifonctions. Les modèles Breville Joule Oven Air Fryer Pro et De'Longhi Livenza illustrent cette tendance, en se distinguant par leur design, leur précision de grillage et leur polyvalence plutôt que par leur prix. Les données au niveau du segment confirment cette tendance : les fours grille-pain, estimés à 1,4 milliard USD en 2025, progressent à un TCAC de 5,9 %, contre 5,5 % pour l'ensemble du marché, avec une tendance à la hausse des prix moyens dans les marchés nord-américains et européens.

Principaux défis

Analyse des contraintes

Contraintes

Impact sur le TCAC prévu

Pertinence géographique

Calendrier d'impact

Saturation du marché dans les économies développées

-0,8 %

Amérique du Nord, Europe

Court terme (≤ 2 ans)

Concurrence des appareils multifonctions

-0,6 %

Amérique du Nord, Europe, Asie de l'Est

Moyen terme (2-4 ans)

Structure de marché fragmentée et très concurrentielle

-0,4 %

Mené par l'APAC

Long terme (≥ 4 ans)

Saturation du marché dans les économies développées

L'Amérique du Nord et l'Europe de l'Ouest, qui représentent ensemble environ 64 % du marché mondial en valeur en 2025, présentent les caractéristiques structurelles de marchés saturés en appareils électroménagers : une demande tirée par le remplacement plutôt que par l'achat initial, des cycles de remplacement longs (en moyenne 7 à 10 ans) et une expansion limitée du marché adressable. Les données d'Eurostat sur la pénétration des appareils électroménagers confirment que les taux de possession de grille-pain en Allemagne, au Royaume-Uni, en France et dans les pays nordiques dépassent déjà 85 %, limitant la croissance du volume dans ces régions à des augmentations annuelles modestes liées à la croissance démographique et aux cycles de remplacement [6]. La principale stratégie d'atténuation consiste à privilégier les produits haut de gamme, en augmentant les prix moyens dans un contexte de volume stable ou en croissance lente, une approche déjà adoptée par les principales marques du marché pour leurs portefeuilles dans les marchés matures.

Concurrence intense des appareils multifonctions (menace de substitution)

L'essor des appareils de comptoir multifonctions, notamment les fours à convection à air chaud, les multicuiseurs et les fours de comptoir intelligents, représente une menace structurelle de substitution pour le segment des grille-pain classiques. Les consommateurs qui passent d'un grille-pain basique à un Breville Joule Oven ou à un Cuisinart Air Fryer Toaster Oven sortent effectivement du cycle de rachat des grille-pain classiques. Les données le confirment : les grille-pain classiques représentent 51 % du marché en valeur en 2025 avec un TCAC de 5,5 %, indiquant que le segment maintient sa position plutôt que d'étendre sa part de valeur. Les fabricants réagissent en diversifiant leur offre vers le sous-segment des fours grille-pain et en investissant dans des fonctionnalités intelligentes pour les grille-pain classiques afin de se différencier d'une position purement commerciale.

Structure de marché fragmentée et très concurrentielle (faibles barrières à l'entrée)

Le marché mondial des grille-pain reste structurellement fragmenté, les cinq principaux acteurs ne représentant que 25,1 % du marché de 2025. Les faibles barrières techniques à l'entrée, notamment dans le segment des grille-pain standard/manuels, ont permis aux fabricants régionaux d'Asie du Sud-Est, d'Inde et d'Europe de l'Est de rivaliser efficacement sur les prix sur les marchés locaux, comprimant ainsi les marges des grandes marques mondiales établies. Cette fragmentation est particulièrement marquée dans la tranche de prix de 15 à 40 USD, où les produits de marque distributeur et les articles sous-traités OEM provenant de fabricants chinois et indiens concurrencent directement les offres de marques des acteurs mondiaux.

Tendances du marché des grille-pain

Adoption des grille-pain intelligents et connectés (accélération en courbe en S)

Le sous-segment des grille-pain intelligents/connectés est entré dans une phase d'adoption accélérée en 2024-2025, passant d'une niche de produits à une catégorie grand public crédible dans le segment premium de la vente au détail d'appareils électroménagers. Le lancement commercial du grille-pain intelligent R180 de Revolution Cooking aux États-Unis et au Royaume-Uni en 2023, puis son expansion vers les canaux de distribution canadiens et australiens en 2024, illustre l'approche alliant technologie et design qui favorise l'essai par les consommateurs à ce niveau de prix. L'élément chauffant InstaGLO du R180, contrôlé via une application smartphone et doté d'algorithmes de brunissage alimentés par l'IA, est vendu environ 299 à 329 USD, établissant un point de référence pour la volonté des consommateurs de payer une prime de 4 à 6 fois supérieure aux modèles standard à ressort pour une différenciation de performance tangible et des fonctionnalités de connectivité.

Le moteur de cette tendance est double : la baisse des coûts des modules de communication sans fil (Wi-Fi, Bluetooth LE) a rendu l'intégration de fonctionnalités intelligentes économiquement viable à des prix de détail inférieurs à 300 USD, et les écosystèmes de plateformes domotiques établis offrent une infrastructure prête à l'emploi pour la découverte et l'adoption d'appareils de cuisine connectés. Les données de GSMA Intelligence confirment la poursuite de la croissance de la pénétration des appareils domotiques, avec une moyenne de 11,4 appareils connectés par foyer nord-américain en 2024, contre 8,7 en 2022. Dans notre enquête consommateur du deuxième trimestre 2026 portant sur 480 acheteurs d'appareils aux États-Unis, au Royaume-Uni, en Allemagne et en Australie, 34 % des répondants ayant acheté un grille-pain à plus de 100 USD au cours des 12 mois précédents ont cité la connectivité via application ou la compatibilité avec les systèmes domotiques comme un facteur de décision d'achat – une part quasi nulle dans une enquête équivalente de 2021. Les données indiquent que le grille-pain intelligent n'est plus un produit de niche ; il fait désormais partie des options envisagées par l'acheteur premium mainstream, et la dynamique de la courbe en S suggère que l'adoption continuera de s'accélérer au cours des premières années de la période de prévision. Le sous-segment des appareils intelligents/connectés connaît une croissance de 7,5 % par an en moyenne sur la période 2025-2030, à partir d'une base de 300 millions de dollars en 2025, soit le taux d'expansion le plus rapide de l'ensemble du portefeuille de produits.

Premiumisation et multifonctionnalité des fours grille-pain

Les fours grille-pain se sont repositionnés structurellement, passant d'appareils utilitaires à des plateformes multifonctions de plans de travail, sous l'impulsion d'un changement de préférence des consommateurs vers des appareils qui regroupent plusieurs fonctions de cuisson. Le Joule Oven Air Fryer Pro de Breville, vendu entre 399 et 449 USD, intègre des fonctions de grillage, cuisson par convection, friteuse à air et déshydratation, et est devenu un produit phare de la catégorie premium des appareils de comptoir en Amérique du Nord et en Australie depuis son lancement commercial. Le Livenza Compact Perfect Bake Oven (EO241250M) de De'Longhi, introduit sur le marché européen en 2023 à un prix de détail de 269 à 299 EUR, illustre la trajectoire de premiumisation à l'œuvre dans le segment des appareils de cuisine en Europe de l'Ouest.

Les données au niveau du segment confirment cette tendance : les fours grille-pain représentaient 1,4 milliard de dollars du marché de 2025, avec une croissance annuelle composée (CAGR) de 5,9 %, le segment de type de produit affichant la croissance la plus rapide dans l'étude.

Le changement le plus significatif concerne le prix de vente moyen : le prix de vente moyen (PVM) pour le sous-segment des fours grille-pain en Amérique du Nord est passé d'environ 65 USD en 2019 à une estimation de 95–110 USD en 2025, un changement de mix reflétant la part croissante des plateformes multifonctions dans l'ensemble des revenus du segment. Les enquêtes de l'OCDE sur les dépenses des consommateurs confirment que les dépenses des ménages en appareils de cuisine dans la tranche de prix de 100–500 USD ont augmenté à un rythme supérieur à celui de la catégorie dans les économies du G7 en 2023–2024, les fours grille-pain étant parmi les principaux bénéficiaires de cette hausse des dépenses. L'implication plus large pour le marché est que la croissance des revenus au niveau du segment est de plus en plus découplée du volume d'unités, une condition structurelle qui favorise les marques premium établies avec des capacités de conception et d'ingénierie reconnues, au détriment des producteurs régionaux de produits de base.

Expansion de la restauration commerciale et reprise de l'hôtellerie

Le segment de la restauration commerciale s'est imposé comme un moteur fiable de volume, soutenu par la reprise du secteur de l'hôtellerie post-pandémie et l'expansion structurelle des chaînes de restauration rapide en Asie-Pacifique et au Moyen-Orient. Le four grille-pain à bande Toast-Max™ TM-10H de Hatco Corporation déployé dans les lignes de buffet du petit-déjeuner des hôtels et les chaînes de restauration rapide à l'échelle mondiale a enregistré une accélération des commandes commerciales en 2024–2025, le corridor d'hôtellerie du Moyen-Orient (Dubaï, Riyad, Abou Dabi) représentant une zone de demande particulièrement active alors que l'inventaire des chambres d'hôtel s'étend pour soutenir la croissance du tourisme et des voyages d'affaires. Le segment de cuisson commerciale de Middleby Corp, qui englobe les équipements de grillage et de préparation du pain vendus sous ses marques Star et Wells, a fait état d'une croissance de la demande d'équipements de restauration dans les marchés d'Asie-Pacifique dans ses rapports annuels 2024.

Les données de l'Association nationale des restaurants sur l'état de l'industrie de la restauration indiquent que 68 % des exploitants de services alimentaires aux États-Unis prévoyaient des mises à niveau d'équipements de cuisine dans un horizon de 12 mois, l'expansion des menus de petit-déjeuner et de boulangerie étant citée comme un moteur d'investissement majeur. Au niveau du segment des utilisateurs finaux commerciaux, les preuves sont claires : les fours grille-pain commerciaux, estimés à 1 milliard USD en 2025, connaissent une croissance de 6,3 % de TCAC, dépassant à la fois le segment résidentiel (5,3 %) et l'ensemble du marché (5,5 %), alors qu'un cycle d'investissement dans l'infrastructure d'hôtellerie mondiale se combine avec l'évolution des menus de restauration pour maintenir l'élan d'approvisionnement en équipements. L'effet de second ordre est la diversification géographique de la demande commerciale : alors que l'Amérique du Nord et l'Europe ont historiquement dominé l'approvisionnement en fours grille-pain commerciaux, l'Asie-Pacifique et le Moyen-Orient contribuent désormais à une part croissante du volume commercial incrémental, et cette expansion géographique de la base d'acheteurs commerciaux devrait maintenir des taux de croissance supérieurs au marché jusqu'au milieu de la période de prévision.

Analyse du marché des fours grille-pain

Par type de produit

At the product level, the segment spans a wide price and feature range: from commodity two-slice models at USD 15–30 where Spectrum Brands' Russell Hobbs line and Groupe SEB's Moulinex and Tefal brands compete on price and retail distribution to precision-browning premium models such as Dualit's Classic 2-Slice Toaster (retailing at GBP 149–179 in the UK) and Revolution Cooking's R180 at the smart/connected tier. The underlying driver for segment value growth is the premiumization of the mid-to-high end: while unit volumes in developed markets are broadly stable, the mix shift toward USD 80–300+ products are sustaining value growth consistent with the overall market CAGR.Les fours grille-pain à ressort représentent le plus grand segment de produits avec 2,2 milliards USD en 2025, représentant 51 % du marché des fours grille-pain et connaissant une croissance de 5,5 % de TCAC jusqu'en 2035. La domination de ce segment reflète sa position de standard d'entrée de gamme et milieu de gamme pour le grillage du pain résidentiel, avec un parc installé dans les marchés développés s'élevant à des centaines de millions d'unités et une demande de remplacement cyclique offrant un plancher de revenus constant.

Les fours grille-pain sont le deuxième segment de produits le plus important avec un chiffre d'affaires de 1,4 milliard USD et une part de marché de 33 %, en croissance de 5,9 % CAGR, ce qui en fait le segment de type de produit affichant la croissance la plus rapide dans l'étude. La performance supérieure de ce segment reflète sa position unique en tant que plateforme multifonction sur le plan de travail qui se substitue partiellement aux fours conventionnels dans les cuisines urbaines exiguës et parmi les consommateurs recherchant une consolidation des fonctions de cuisson. La différenciation des produits au sein de ce segment est significative : les modèles haut de gamme Joule Oven Air Fryer Pro et Smart Oven Air Fryer de Breville Group, ainsi que les séries Bosch de BSH Hausgeräte et le FlashXpress NB-G110P de Panasonic, représentent l'entrée de gamme moyenne. Les grille-pain à bande transporteuse, d'une valeur de 500 millions USD (11 % de part de marché, 5,1 % CAGR), sont principalement des produits à usage commercial, desservant les lignes de petit-déjeuner des hôtels, les chaînes de restauration rapide et les services de traiteur ; les plateformes leaders incluent les séries Toast-Max de Hatco et les grille-pain commerciaux Star de Middleby. Le segment Autres, qui comprend les grille-pain à grillades, les presses à panini et les formats adjacents similaires, représente 200 millions USD avec un CAGR de 4,6 %, le taux de croissance le plus faible, reflétant sa position de niche dans les régions aux préférences culinaires spécifiques.

Par technologie

Les grille-pain intelligents/connectés, d'une valeur de 300 millions USD et une part de marché de 7 %, connaissent une croissance de 7,5 % CAGR, le sous-segment affichant la croissance la plus rapide dans l'étude. Ce taux reflète à la fois une adoption technologique réelle en haut de gamme et un effet de base faible : les valeurs absolues restent modestes, et même un essai sélectif de modèles dotés de fonctionnalités de connectivité par les consommateurs se traduit par une croissance en pourcentage supérieure à la moyenne. Les modèles R180 de Revolution Cooking et le portefeuille d'appareils de cuisine intelligents en expansion de Tineco représentent les plateformes commerciales leaders de ce segment.

Le développement le plus important à court terme est la migration des fonctionnalités de connectivité de la tranche de prix supérieure à 250 USD vers la fourchette de 100–150 USD, une transition que plusieurs fabricants visent pour leurs cycles de produits 2026–2028. Les responsables de la chaîne d'approvisionnement interrogés auprès des distributeurs d'appareils électroménagers de premier rang dans le cadre de notre recherche primaire du T3 2025 ont indiqué que 58 % de leurs références d'appareils électroménagers intelligents de grandes marques devraient intégrer une forme de connectivité via application d'ici 2027, contre environ 24 % en 2024. Ce changement est principalement motivé par la baisse des coûts des modules et la pression concurrentielle des marques, plutôt que par la demande des consommateurs seuls. Les données indiquent que le sous-segment intelligent/connecté approche d'un point d'inflexion tarifaire qui élargira sa base de consommateurs adressables au-delà de la tranche premium des premiers adopteurs.

Par région

Tendances du marché des grille-pain en Amérique du Nord

L'Amérique du Nord représente le plus grand marché régional de grille-pain avec 1,4 milliard USD en 2025, représentant 33 % de la valeur mondiale, et devrait croître à un TCAC de 5,2 % jusqu'en 2035. Les États-Unis génèrent la majeure partie des revenus régionaux, soutenus par une base de consommateurs importante, motivée par le remplacement d'appareils, et une infrastructure de vente au détail premium bien développée à travers divers canaux, y compris Williams-Sonoma, Best Buy et les principales plateformes de commerce électronique. Le Canada contribue à la croissance incrémentale, en particulier dans les segments premium et des appareils intelligents, avec le lancement officiel de Revolution Cooking sur le marché canadien de détail, incluant Best Buy Canada et Williams-Sonoma Canada à partir de janvier 2025, représentant un exemple concret d'expansion de la distribution de marques premium dans la région. Le programme de normes d'efficacité énergétique des appareils de l'US Department of Energy a introduit des exigences échelonnées en matière d'efficacité énergétique pour les petits appareils de cuisine, incitant les fabricants à concevoir des éléments chauffants plus économes en énergie et accélérant les cycles de rafraîchissement des produits parmi les grandes marques [7]. Hamilton Beach Brands, dont le siège est à Glen Allen, en Virginie, conserve des avantages structurels de distribution dans la tranche d'entrée haut volume des canaux de vente au détail de masse aux États-Unis, tandis que Revolution Cooking occupe la position de leader des grille-pain intelligents dans le segment premium national.

Tendances du marché des grille-pain en Europe

L'Europe représente 31 % du marché avec 1,3 milliard USD en 2025, avec une croissance de 5,5 % de TCAC globalement alignée sur le taux mondial. L'Allemagne, le Royaume-Uni et la France représentent collectivement les plus grands marchés nationaux de la région, avec l'Allemagne et le Royaume-Uni affichant des habitudes de consommation de grille-pain premium établies et une forte fidélité aux marques parmi les fabricants d'appareils électroménagers traditionnels. Le règlement Ecodesign (UE) 2019/2019 de la Commission européenne a établi des exigences en matière de puissance en veille et d'efficacité énergétique pour les appareils électroménagers, y compris les grille-pain, et le règlement 2024 sur les produits durables (ESPR) devrait encore renforcer les normes, accélérant les cycles de rafraîchissement des portefeuilles de produits sur les marchés européens. L'annonce en mars 2025 par BSH Hausgeräte d'une nouvelle série de fours grille-pain Bosch avec des fonctionnalités de gestion énergétique conformes à l'ESPR intégrées, introduite sur les canaux de vente au détail allemands et français avant les échéances réglementaires, illustre comment l'environnement réglementaire européen fonctionne comme un catalyseur d'innovation produit. L'introduction en janvier 2024 par Versuni de la série de grille-pain Philips Eco Conscious Edition, incorporant un minimum de 30 % de plastique recyclé, représente la première référence du marché explicitement positionnée sur la durabilité et signale une dimension émergente de différenciation concurrentielle dans le segment européen.

Tendances du marché des grille-pain en Asie-Pacifique

L'Asie-Pacifique est le marché régional à la croissance la plus rapide avec un chiffre d'affaires de 1,1 milliard de dollars en 2025, en expansion à un TCAC de 6,3 % jusqu'en 2035, soit le taux de croissance régional le plus élevé dans l'étude. La Chine et l'Inde sont les deux principaux moteurs de la demande. La grande base de consommateurs urbains de la Chine soutient la demande sur l'ensemble du spectre des gammes de produits, des produits OEM Midea à bas coût aux importations japonaises haut de gamme, tandis que la population indienne en rapide urbanisation et la hausse des revenus de la classe moyenne favorisent l'adoption d'appareils électroménagers à grande échelle : Bajaj Electricals et Havells India desservent le marché intérieur indien avec des gammes de produits localisés, dont les prix s'échelonnent entre 1 500 et 5 000 INR (environ 18 à 60 USD), le lancement par Havells en février 2024 de la gamme de grille-pain Crust 2-Slice et 4-Slice sur Amazon India et Flipkart reflétant la stratégie au niveau des canaux ciblant la base de consommateurs du e-commerce en expansion en Inde. Les fabricants japonais continuent de privilégier une position haut de gamme : le grille-pain The Toaster de Balmuda, vendu environ 25 000 à 28 000 JPY (165 à 185 USD), a étendu sa distribution officielle à la Corée du Sud et à certains points de vente premium en Asie du Sud-Est en avril 2024, suite à une forte demande sur le marché gris qui s'était développée dans toute la région depuis 2022 – une initiative de distribution qui valide le positionnement aspirant du design culinaire japonais haut de gamme sur des marchés de consommateurs asiatiques plus larges.

14,7 % de part de marché

Part de marché collective en 2025 : 25,1 %

Part de marché des grille-pain

Le marché est structurellement fragmenté, aucun acteur ne détenant une position dominante. Les cinq principaux acteurs, Groupe SEB, Versuni, BSH Hausgeräte, Panasonic et De'Longhi Group, représentent collectivement 25,1 % du marché mondial de 2025, laissant environ 75 % répartis entre un grand nombre de fabricants régionaux, de producteurs de marques de distributeurs et de spécialistes de niche. Ce profil de concentration est notablement inférieur à celui d'autres catégories d'appareils électroménagers comme les mixeurs ou les machines à café, reflétant la complexité technique relativement faible des grille-pain, des exigences de fabrication accessibles et une sensibilité élevée aux prix dans la gamme de volumes dominante.

Groupe SEB domine le marché avec une part de 14,7 %, une position maintenue grâce à sa stratégie de portefeuille multi-marques : Moulinex, Tefal, Rowenta, Krups et WMF couvrent ensemble la gamme d'entrée à haut de gamme en Europe de l'Ouest, en Amérique latine et dans certains marchés d'Asie-Pacifique. L'avantage concurrentiel de Groupe SEB réside dans l'étendue de son portefeuille, sa domination des rayons dans les principaux marchés européens et son échelle de fabrication dans des sites en France, en Allemagne, en Roumanie et en Chine. L'acquisition du groupe WMF a renforcé son positionnement haut de gamme, tandis que Moulinex et Tefal ancrent la part de volume de milieu de gamme. L'intégration en septembre 2024 des activités d'appareils électroménagers Rowenta et WMF dans une structure commerciale européenne consolidée, visant à rationaliser les portefeuilles de références et à améliorer l'engagement des partenaires de vente au détail, signale une démarche délibérée d'amélioration de l'efficacité des marges plutôt que de poursuite de l'expansion du volume par la prolifération des marques.

Versuni, anciennement Philips Domestic Appliances, cédé par Philips NV en 2021 et désormais opérant en tant qu'entité indépendante, conserve une part de marché significative en Europe grâce à la marque Philips sous licence. Les modèles Philips Eco Conscious Edition HD2640 et les autres gammes de grille-pain sont des références dans le milieu de gamme en Allemagne, aux Pays-Bas et au Royaume-Uni, le lancement en 2024 de références axées sur la durabilité indiquant une évolution stratégique vers le développement de produits différenciés par leur aspect écologique. BSH Hausgeräte contribue de manière significative à la part de marché grâce à ses grille-pain sous les marques Bosch et Siemens, en particulier sur les marchés allemand et d'Europe centrale où ces deux marques bénéficient d'une forte fidélité des consommateurs. Dans le segment haut de gamme, les séries Bosch DesignLine et Siemens Porsche Design s'adressent aux acheteurs sensibles à l'esthétique, à des prix conformes à la tendance de premiumisation.

Panasonic occupe une position concurrentielle double : une marque résidentielle milieu à premium au Japon et en Asie-Pacifique, et un fournisseur d'équipements commerciaux grâce à ses plateformes de grillage orientées restauration. Les modèles FlashXpress NB-G110P et leurs déclinaisons sont commercialisés dans le détail premium de la région Asie-Pacifique, tandis que l'héritage d'ingénierie de Panasonic en matière de contrôle thermique de précision différencie ses produits des concurrents régionaux sur les marchés asiatiques clés. Le groupe De'Longhi, via ses sous-marques De'Longhi et Kenwood, rivalise efficacement dans la catégorie des fours grills haut de gamme et des appareils de comptoir multifonctions. Lors des entretiens d'experts menés au T4 2025 auprès de 14 acheteurs seniors de détail d'appareils électroménagers répartis sur six marchés européens et deux en Asie-Pacifique, les participants ont systématiquement identifié le positionnement axé sur le design de De'Longhi comme un différenciateur concurrentiel clé dans une catégorie où l'esthétique des produits devient un critère d'achat de plus en plus déterminant dans le segment premium. Les gammes Livenza et Distinta affichent une forte rotation des ventes dans la fourchette de prix de 150 à 300 euros en Europe et en Australie.

L'activité de fusions et acquisitions a été modeste dans la catégorie des grille-pain par rapport aux segments adjacents d'appareils électroménagers, bien que la consolidation continue du portefeuille du groupe SEB et le repositionnement stratégique de Versuni après sa cession soient les évolutions les plus structurellement significatives des dernières années. Le paysage concurrentiel pour la période 2026-2030 devrait rester fragmenté, la technologie des grille-pain intelligents pouvant permettre aux acteurs du segment premium d'établir des avantages concurrentiels plus durables grâce à la différenciation logicielle et à l'intégration dans les écosystèmes domotiques, que les concurrents régionaux moins capitalisés ne peuvent pas facilement reproduire. D'un point de vue capacitaire, la concentration de la production de niveau standard en Chine et, de plus en plus, en Inde crée un plancher de coûts partagé qui limite l'expansion des marges pour les acteurs axés sur le volume, renforçant ainsi la logique stratégique de la premiumisation pour les marques mondiales établies.

Entreprises du marché des grille-pain

Les principaux acteurs opérant sur le marché sont : Breville Group, BSH Hausgeräte, De'Longhi, Groupe SEB, Hamilton Beach Brands, Spectrum Brands (Russell Hobbs), Versuni, Bajaj Electricals, Gorenje, Havells India, Midea, Panasonic, Severin Elektrogeräte, Taurus, Balmuda, Dualit, Hatco Corporation, Magimix SNC, Middleby Corp, Revolution Cooking, et Tineco.

Breville Group (Sydney, Australie) est la marque d'appareils électroménagers premium leader dans la catégorie des grille-pain et fours grills en Amérique du Nord et en Australie. Les séries Joule Oven Air Fryer Pro et Smart Oven Air Fryer ont établi la référence en matière de conception de plateformes multifonctions de comptoir, avec des investissements en R&D concentrés sur le contrôle thermique de précision, la conception intuitive de l'interface utilisateur et la polyvalence multifonction qui distinguent Breville de ses concurrents européens de milieu de gamme. Le lancement en novembre 2024 du Joule Oven Air Fryer Pro au Royaume-Uni et sur certains marchés européens a étendu la présence de la plateforme au-delà de ses bases établies en Amérique du Nord et en Australie, avec une tarification en euros/livres sterling alignée sur sa stratégie de segment premium. Breville distribue largement via des canaux de vente spécialisés aux États-Unis, au Canada, au Royaume-Uni et en Australie.

BSH Hausgeräte (Munich, Allemagne), la coentreprise d'électroménager Bosch et Siemens, apporte une forte notoriété de marque paneuropéenne et une distribution de détail à son portefeuille de grille-pain. Les séries Bosch DesignLine et Siemens Porsche Design ciblent le segment premium européen, tandis que les produits standard de la gamme Bosch ancrent le marché intermédiaire en Allemagne, en Autriche et en Suisse. L'introduction en mars 2025 d'une nouvelle série de fours grills dotés de fonctions intégrées de gestion énergétique conformes à l'ESPR démontre une adaptation proactive aux réglementations européennes en matière de durabilité. L'héritage d'ingénierie de BSH soutient une qualité de produit constante et un premium par rapport aux concurrents régionaux à moindre coût.

De'Longhi (Trévise, Italie) est en concurrence dans les grille-pain et les fours grille-pain via ses marques De'Longhi et Kenwood, avec une stratégie de positionnement premium constante et une philosophie de produit axée sur le design qui résonne fortement dans les circuits de vente au détail d'Europe de l'Ouest et d'Australie. Les gammes de produits Livenza et Distinta se positionnent dans la fourchette de prix de 150 à 300 euros, avec le Livenza Compact Perfect Bake Oven (EO241250M) servant de produit de référence dans le segment premium des appareils électroménagers de comptoir depuis son lancement européen en 2023.

Groupe SEB (Écully, France) est le leader mondial du marché avec une part de marché de 14,7 % dans les grille-pain. Son architecture multi-marques couvrant Moulinex, Tefal, Rowenta, Krups, WMF et All-Clad couvre pratiquement tous les niveaux de prix et les géographies. Les sites de production répartis en France, en Allemagne, en Roumanie et en Chine soutiennent des structures de coûts compétitives pour le milieu de gamme en volume, tout en finançant la R&D pour l'innovation des produits premium. La consolidation de septembre 2024 des opérations Rowenta et WMF au sein d'une structure commerciale européenne unique reflète une volonté délibérée de rationalisation du portefeuille et d'amélioration des marges.

Hamilton Beach Brands (Glen Allen, Virginie, États-Unis) dessert les segments de valeur et milieu de gamme en Amérique du Nord avec une large gamme de grille-pain et de fours grille-pain, en se positionnant principalement sur les rapports qualité-prix et la pénétration des circuits de vente au détail, y compris les grandes surfaces et le commerce électronique. Sa présence approfondie dans les circuits de distribution américains (épiceries et grandes surfaces) lui confère un avantage structurel dans l'entrée de gamme à fort volume, où la présence en magasin et la disponibilité en rayon sont des facteurs clés de conversion d'achat.

Spectrum Brands (Russell Hobbs) maintient une position solide sur les marchés britannique et australien grâce à la marque Russell Hobbs, avec un design inspiré du patrimoine et des prix milieu de gamme qui lui permettent de conserver une place en rayon dans les principales enseignes de ces deux pays. L'esthétique de la marque, puisant dans son héritage de fabrication au Royaume-Uni, constitue un point de différenciation significatif face aux concurrents de produits de base à des prix comparables.

Versuni (Amsterdam, Pays-Bas), qui commercialise sous licence la marque Philips, détient une part importante du marché européen des grille-pain résidentiels. L'introduction en janvier 2024 de la gamme de grille-pain Philips Eco Conscious Edition, incorporant au moins 30 % de plastique recyclé dans le boîtier et représentant le premier modèle de grille-pain de la marque axé sur la durabilité, marque un virage stratégique vers le développement de produits différenciés sur le plan environnemental, en phase avec les attentes évolutives des consommateurs européens et les exigences réglementaires.

Bajaj Electricals et Havells India sont les deux principaux acteurs du marché intérieur indien, proposant des gammes de produits localisés à des prix accessibles pour servir la classe moyenne indienne en expansion. Les modèles phares de Bajaj, comme le grille-pain Pop-Up ATX 4, et ceux de Havells, comme les séries Crust 2 et 4 tranches, dominent les ventes sur le marché intérieur indien, distribués via les vastes réseaux de commerce moderne et traditionnel du pays. Le lancement par Havells en février 2024 de la gamme Crust, à des prix allant de 1 699 à 2 199 roupies indiennes sur Amazon India et Flipkart, cible spécifiquement le consommateur urbain à revenu moyen sur le commerce électronique, reflétant à la fois la sensibilité aux prix et l'orientation vers le commerce numérique du segment de consommateurs à la croissance la plus rapide du marché indien.

Gorenje (Velenje, Slovénie) et Severin Elektrogeräte (Sundern, Allemagne) desservent les segments de marché de masse d'Europe centrale et orientale avec des gammes de produits économiques distribuées via les supermarchés et hypermarchés de leurs marchés nationaux respectifs et une présence plus large en Europe.

Taurus (Terrassa, Espagne) se concentre sur le marché espagnol et plus largement ibérique avec des lignes de grille-pain et d'appareils de cuisine positionnées dans le milieu de gamme à l'entrée de gamme, bénéficiant d'une forte reconnaissance de marque et de partenariats de distribution établis en Espagne et au Portugal.

Midea (Foshan, Chine) apporte une échelle de fabrication et des avantages de coût à ses gammes de grille-pain et de fours à griller, se positionnant principalement sur les prix sur le marché chinois intérieur et via des accords OEM approvisionnant des marques mondiales, avec des exportations sélectives vers les marchés émergents d'Asie du Sud-Est et du Moyen-Orient.

Panasonic (Osaka, Japon) dessert à la fois les segments premium résidentiels et commerciaux des grille-pain, avec une technologie de brunissage de précision et des conceptions d'éléments chauffants écoénergétiques qui différencient ses produits sur le marché intérieur japonais et sur les canaux d'export premium en Asie-Pacifique. Le FlashXpress NB-G110P reste un modèle commercialement solide en milieu de gamme premium dans la région Asie-Pacifique.

Balmuda (Tokyo, Japon) a établi une niche premium mondialement reconnue avec The Toaster, un grille-pain à fonction vapeur se vendant entre 25 000 et 28 000 JPY (165–185 USD), qui a attiré l'attention des consommateurs et des médias pour sa technologie thermique distinctive et son design minimaliste. L'expansion d'avril 2024 de la distribution officielle vers la Corée du Sud et certains points de vente premium d'Asie du Sud-Est, après une demande soutenue sur le marché gris depuis 2022, reflète à la fois le positionnement aspirant du produit et l'approche délibérée de Balmuda en matière d'expansion contrôlée de la distribution dans les canaux de vente au détail premium asiatiques.

Dualit (Crawley, Royaume-Uni) occupe le segment ultra-premium des grille-pain artisanaux sur les marchés britannique et européen. Ses séries Classic et NewGen sont produites sur commande individuelle dans l'usine de fabrication du Sussex et se vendent entre 149 et 200+ GBP, se positionnant sur l'artisanat, la facilité d'entretien et l'héritage de la marque qui font de Dualit un achat de style de vie plutôt qu'un remplacement d'appareil de commodité.

Hatco Corporation (Milwaukee, Wisconsin, États-Unis) et Middleby Corp (Elgin, Illinois, États-Unis) sont les principaux fournisseurs nord-américains d'équipements de grille-pain commerciaux, desservant les chaînes de restauration rapide, les hôtels et les opérateurs de restauration collective avec des plateformes de grillage à convoyeur et à contact à haut débit. Les séries Toast-Max de Hatco et les grille-pain commerciaux de la marque Star de Middleby font partie des plateformes les plus largement déployées dans le secteur mondial de l'hôtellerie. Hatco a signalé une accélération des commandes de grille-pain commerciaux en juillet 2024, citant la croissance du pipeline hôtelier à Dubaï, Riyad et Abou Dabi comme principal moteur de la demande.

Magimix SNC (Charols, France) dessert le marché premium français et européen avec son grille-pain Vision, remarquable pour ses panneaux latéraux en verre transparent et son contrôle précis du brunissage, positionné comme une option avant-gardiste dans la fourchette de prix de 200 à 300 EUR, qui mise sur la transparence comme élément de design plutôt que sur des éléments esthétiques conventionnels.

Revolution Cooking (Chicago, Illinois, États-Unis) et Tineco (Chine, avec une forte distribution en Amérique du Nord et en Europe) représentent les principales plateformes de grille-pain intelligentes/connectées sur le marché de 2025. Le R180 de Revolution, avec sa technologie InstaGLO et son contrôle du brunissage par IA, ainsi que le portefeuille croissant d'appareils intelligents de Tineco, sont les plateformes de grillage connectées les plus avancées commercialement disponibles, et les deux entreprises sont au cœur de la croissance de 7,5 % du TCAC du sous-segment intelligent/connecté.

Score de concentration du marché

Le marché des grille-pain obtient un score de 3 sur 10 sur l'échelle de concentration du marché, reflétant une structure concurrentielle hautement fragmentée dans laquelle le leader (Groupe SEB) ne détient que 14,7 % de part de marché et les cinq premiers acteurs ne représentent ensemble que 25,1 %, laissant environ 75 % des revenus mondiaux répartis entre les fabricants régionaux, les producteurs de marques distributeurs et les spécialistes de niche. Cette répartition est caractéristique des catégories présentant de faibles barrières techniques à l'entrée et une large gamme de prix.

Le rapport de recherche sur le marché des grille-pain comprend une couverture approfondie du secteur avec des estimations et des prévisions en termes de revenus (milliards de dollars USD) et de volume (milliers d'unités) de 2022 à 2035, pour les segments suivants :

Marché, par type de produit

Marché, par technologie

Marché, par gamme de prix

Marché, par utilisateurs finaux

Marché, par canal de distribution

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →