Auteurs:

Preeti Wadhwani, Aishvarya Ambekar

Télécharger le PDF gratuit

Marché de l'assurance paramétrique Taille et partage 2026-2035

ID du rapport: GMI10544

|

Date de publication: March 2026

|

Format du rapport: PDF/Excel/Tableau de bord/Plateforme

Télécharger le PDF gratuit

Découvrez nos options de licence:

Accéder au contenu

Taille du marché

Tendances du marché

Analyse du marché

Part de marché

Entreprises du marché

Nouvelles de l'industrie

Table des matières

Questions fréquemment posées

Méthodologie de recherche

Rapports associés

Télécharger le PDF gratuit

Marché de l'assurance paramétrique

Obtenez un échantillon gratuit de ce rapport

Obtenez un échantillon gratuit de ce rapport

Marché de l'assurance paramétrique

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Taille du marché de l'assurance paramétrique

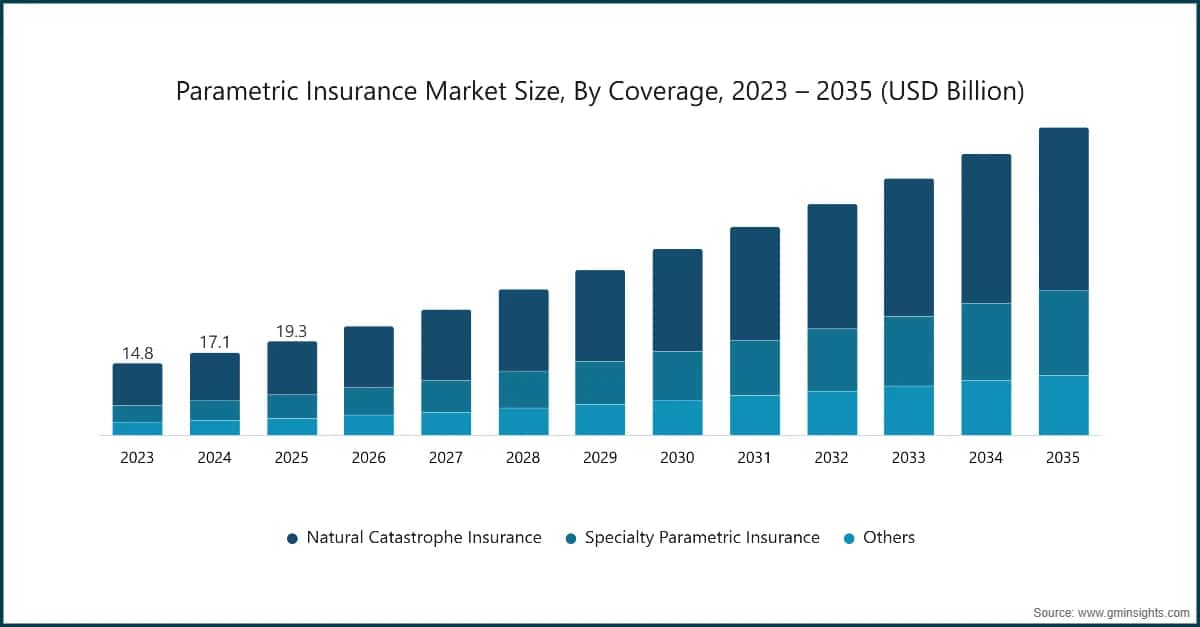

Le marché mondial de l'assurance paramétrique était estimé à 19,4 milliards de dollars américains en 2025. Le marché devrait passer de 22,6 milliards de dollars en 2026 à 63,8 milliards de dollars en 2035, avec un TCAC de 12,2 %, selon le dernier rapport publié par Global Market Insights Inc.

Points clés du marché de l'assurance paramétrique

Leader du marché : AXA a mené avec plus de 9,34 % de part de marché en 2025.

Principaux acteurs : Les 5 principaux acteurs de ce marché incluent AXA, Allianz, Munich Re, Zurich, Chubb, qui détenaient collectivement une part de marché de 35,5 % en 2025.

La poussée mondiale visant à améliorer la résilience financière face à la volatilité climatique et aux perturbations opérationnelles est en train de remodeler la structure du secteur de l'assurance. L'assurance paramétrique émerge comme un mécanisme clé de transfert des risques, en particulier dans des secteurs tels que l'agriculture, l'énergie, le voyage, les infrastructures et la gestion des risques de catastrophe. Contrairement à l'assurance indemnitaire traditionnelle, l'assurance paramétrique offre des indemnités prédéfinies déclenchées par des paramètres mesurables tels que les niveaux de précipitations, les vitesses de vent, la magnitude des tremblements de terre ou les seuils de température, aidant les organisations à faire face à l'exposition croissante aux risques environnementaux et opérationnels imprévisibles tout en réduisant les processus d'évaluation des sinistres longs.

En avril 2025, Swiss Re a lancé un portefeuille élargi de solutions de risques climatiques paramétriques destinées à l'agriculture, aux exploitants d'énergies renouvelables et aux agences du secteur public dans les marchés émergents. L'initiative vise à accélérer le financement de la reprise après les catastrophes et à renforcer la protection financière contre les pertes induites par le climat en permettant des paiements automatisés basés sur des données météorologiques et environnementales vérifiées.

Les produits d'assurance paramétrique sont de plus en plus conçus comme des instruments financiers basés sur les données plutôt que comme des modèles traditionnels d'ajustement des pertes. Les systèmes principaux s'appuient sur des flux de données en temps réel provenant de stations météorologiques, de satellites, de capteurs IoT et de plateformes d'analyse avancée qui vérifient les événements déclencheurs et automatisent le règlement des sinistres. Les assureurs et réassureurs se concentrent désormais sur la précision des indices de déclenchement, la transparence des données et les capacités de modélisation prédictive pour garantir des paiements fiables et maintenir la confiance des clients. Par conséquent, les stratégies de souscription intègrent de plus en plus la modélisation climatique, l'analyse géospatiale et la prévision des risques basée sur l'apprentissage automatique.

L'activité d'investissement accélère le développement et l'adoption de l'assurance paramétrique dans plusieurs secteurs. En 2025, plusieurs réassureurs mondiaux et institutions de financement du développement ont annoncé des programmes de financement élargis pour soutenir la couverture paramétrique dans les régions vulnérables au climat, en particulier dans l'agriculture et les zones côtières exposées aux catastrophes. Ces initiatives visent à protéger les agriculteurs, les petites entreprises et les exploitants d'infrastructures contre les événements météorologiques extrêmes en offrant une liquidité plus rapide par rapport aux modèles d'assurance conventionnels.

Le marché de l'assurance paramétrique évolue également grâce à des modèles d'écosystèmes collaboratifs. Les assureurs, réassureurs, fournisseurs de technologies, entreprises de données satellitaires et institutions financières forment des partenariats pour développer des solutions évolutives de transfert des risques. Les plateformes intégrant des contrats intelligents basés sur la blockchain, des systèmes automatisés de vérification des données et une gestion numérique des polices améliorent la transparence et l'efficacité du règlement des sinistres. De nouveaux modèles économiques tels que la microassurance basée sur des indices, des services groupés de protection contre les risques et des pools de risques climatiques gagnent en popularité, en particulier dans les économies en développement où la pénétration de l'assurance traditionnelle reste faible.

Les acteurs du marché accordent une importance particulière à la fiabilité des données, à la conformité réglementaire et à la transparence des produits. Les avancées en matière de surveillance par satellite, de réseaux de données météorologiques et d'analyses pilotées par l'IA améliorent la précision des déclencheurs et réduisent le risque de base, c'est-à-dire l'écart entre les pertes réelles et les paiements paramétriques. Les plateformes de gestion numérique des polices et les mécanismes de paiement automatisés renforcent davantage la confiance des assurés en offrant une résolution plus rapide des sinistres et un suivi en temps réel des polices.

Les initiatives gouvernementales et les programmes internationaux de financement climatique jouent un rôle important dans l’adoption croissante de l’assurance paramétrique. Les cadres politiques soutenant l’assurance contre les risques climatiques, le financement de la résilience aux catastrophes et la protection des risques agricoles encouragent les assureurs à développer des produits paramétriques adaptés aux profils de risque régionaux. Les partenariats public-privé aident également les gouvernements à créer des pools nationaux de risques de catastrophe et des programmes de couverture paramétrique souveraine, permettant une réponse financière rapide après des événements météorologiques extrêmes.

L’Amérique du Nord et l’Europe représentent des marchés technologiquement avancés pour l’assurance paramétrique, portés par une forte infrastructure assurantielle, une adoption élevée de l’analyse de données et une demande croissante dans les secteurs des énergies renouvelables, de l’aviation et des infrastructures. La croissance du marché dans ces régions est soutenue par les stratégies de gestion des risques des entreprises et les initiatives réglementaires encourageant des produits d’assurance innovants qui répondent aux expositions liées au climat.

L’Asie-Pacifique émerge comme l’une des régions à la croissance la plus rapide pour l’assurance paramétrique, stimulée par l’augmentation des risques liés au climat, les grandes économies agricoles et l’expansion des écosystèmes financiers numériques. Des pays comme la Chine, l’Inde et plusieurs nations d’Asie du Sud-Est intègrent l’assurance paramétrique dans leurs programmes de protection agricole et leurs cadres de gestion des risques de catastrophe. Le soutien marqué des organisations de développement international et les investissements croissants dans les infrastructures de données météorologiques positionnent l’Asie-Pacifique comme une région clé pour la croissance mondiale de l’industrie de l’assurance paramétrique.

Tendances du marché de l’assurance paramétrique

Les assureurs paramétriques s’appuient de plus en plus sur l’imagerie satellite, la télédétection et des systèmes avancés de surveillance météorologique pour suivre les événements environnementaux tels que les précipitations, les ouragans, les inondations et les sécheresses. Ces technologies fournissent des données très précises et en temps réel, améliorant la validation des déclencheurs et réduisant l’incertitude dans les mécanismes de paiement. Avec l’expansion de la couverture satellite à l’échelle mondiale, les assureurs peuvent concevoir des polices paramétriques plus fiables pour les régions éloignées et mal desservies.

Par exemple, en janvier 2025, Descartes Underwriting a lancé un produit d’assurance paramétrique conçu pour protéger les grandes fermes solaires contre les dommages causés par les tornades. La solution utilise des analyses basées sur des satellites et des données de suivi des tempêtes pour déclencher automatiquement les paiements si une tornade entre dans la zone du projet assuré, aidant ainsi les exploitants d’énergies renouvelables à gérer les risques climatiques liés à leurs infrastructures.

Bien que l’agriculture reste l’un des plus grands utilisateurs de l’assurance paramétrique, le modèle s’étend rapidement à des secteurs tels que les énergies renouvelables, l’aviation, le tourisme et les infrastructures. Les industries affectées par la variabilité climatique adoptent des couvertures basées sur des indices pour gérer les fluctuations de revenus et les perturbations opérationnelles. Cette diversification permet aux assureurs de développer des solutions sur mesure adaptées aux expositions spécifiques aux risques de chaque secteur.

Les assureurs investissent dans des plateformes numériques qui rationalisent l’ensemble du cycle de vie de l’assurance paramétrique, y compris l’émission des polices, la surveillance des déclencheurs et le traitement automatisé des sinistres. Ces plateformes intègrent des sources de données météorologiques, des outils d’analyse et des systèmes de gestion numérique des polices pour garantir des paiements plus rapides et plus transparents. En réduisant la complexité administrative, la numérisation soutient également la scalabilité des solutions d’assurance paramétrique sur les marchés mondiaux.

Les gouvernements, les compagnies d'assurance et les organisations de développement international collaborent de plus en plus pour déployer l'assurance paramétrique comme outil de financement des risques de catastrophe. Grâce à des partenariats public-privé, les pays peuvent mettre en place des pools de risques nationaux ou régionaux qui fournissent un soutien financier rapide après des événements météorologiques extrêmes. Ces partenariats améliorent la préparation aux catastrophes et permettent une reprise plus rapide pour les communautés vulnérables et les infrastructures critiques.

La technologie blockchain est explorée pour renforcer la transparence et l'automatisation dans les modèles d'assurance paramétrique. Les contrats intelligents peuvent exécuter automatiquement les paiements lorsque des déclencheurs environnementaux prédéfinis sont vérifiés via des sources de données fiables. Cela réduit les retards administratifs et minimise les litiges entre assureurs et assurés. À mesure que l'adoption de la blockchain se généralise, elle pourrait renforcer davantage la confiance et l'efficacité des transactions d'assurance paramétrique.

Analyse du marché de l'assurance paramétrique

Comprendre les tendances clés du marché

Télécharger le PDF gratuit

En fonction de la couverture, le marché de l'assurance paramétrique est divisé en assurance contre les catastrophes naturelles, assurance paramétrique spécialisée et autres. Le segment de l'assurance contre les catastrophes naturelles domine le marché, représentant environ 65,3 % en 2025 et devrait croître à un TCAC de plus de 11,3 % jusqu'en 2035.

Selon l'utilisation finale, le marché de l'assurance paramétrique est segmenté en individuel, entreprises et gouvernement. Le segment des entreprises domine le marché avec une part d'environ 49 % en 2025, et ce segment devrait croître à un TCAC de plus de 11,6 % entre 2026 et 2035.

Selon le canal de distribution, le marché de l'assurance paramétrique est divisé en ventes directes, courtiers/agents, plateformes en ligne, banques et autres. Le segment des courtiers/agents détenait la part de marché la plus importante en 2025.

Selon l'application, le marché de l'assurance paramétrique est divisé en : industrie manufacturière et industrielle, agriculture et production alimentaire, technologie et télécommunications, énergie et services publics, BFSI, transport et logistique, secteur public et gouvernemental, et autres. Le segment de l'agriculture et de la production alimentaire domine le marché.

Les États-Unis dominaient le marché nord-américain de l'assurance paramétrique avec environ 79,2 % de part de marché et ont généré 5,5 milliards de dollars de revenus en 2025.

Le marché allemand de l'assurance paramétrique devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché chinois de l'assurance paramétrique devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché brésilien de l'assurance paramétrique devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché de l'assurance paramétrique aux Émirats arabes unis devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Part de marché de l'assurance paramétrique

9,34 % de part de marché

Part de marché collective en 2025 : 35,5 %

Entreprises du marché de l'assurance paramétrique

Les principaux acteurs opérant dans le secteur de l'assurance paramétrique sont :

Actualités de l'industrie de l'assurance paramétrique

Le rapport de recherche sur le marché de l'assurance paramétrique comprend une couverture approfondie du secteur avec des estimations et prévisions en termes de revenus ($Bn) de 2022 à 2035, pour les segments suivants :

Marché, par couverture

Marché, par canal de distribution

Marché, par application

Marché, par utilisation finale

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →