Autoren:

Preeti Wadhwani, Aishvarya Ambekar

Kostenloses PDF herunterladen

Parametrische Versicherungsmarkt Größe und Anteil 2026-2035

Berichts-ID: GMI10544

|

Veröffentlichungsdatum: March 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Parametrische Versicherungsmarkt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Parametrische Versicherungsmarkt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

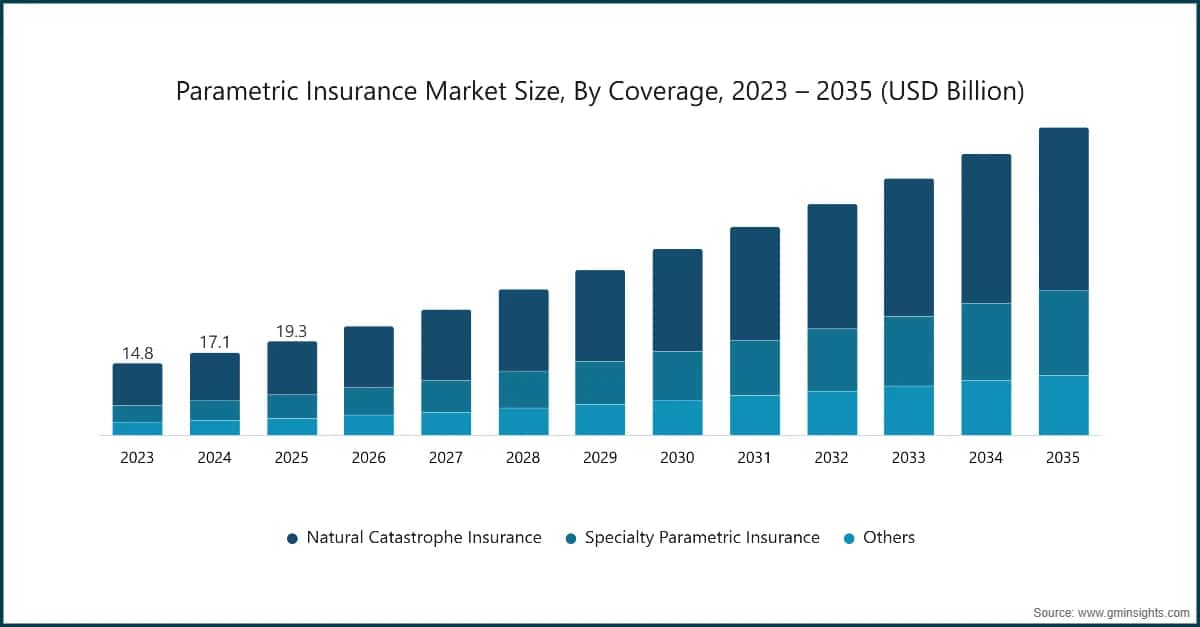

Größe des parametrischen Versicherungsmarkts

Der globale Markt für parametrische Versicherungen wurde 2025 auf 19,4 Mrd. USD geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird der Markt von 22,6 Mrd. USD im Jahr 2026 auf 63,8 Mrd. USD im Jahr 2035 mit einer jährlichen Wachstumsrate (CAGR) von 12,2 % wachsen.

Wichtigste Erkenntnisse zum parametrischen Versicherungsmarkt

Marktführer: AXA führte 2025 mit einem Marktanteil von über 9,34 %.

Führende Anbieter: Die Top 5 Anbieter in diesem Markt sind AXA, Allianz, Munich Re, Zurich, Chubb, die 2025 gemeinsam einen Marktanteil von 35,5 % hielten.

Der weltweite Trend zur Verbesserung der finanziellen Widerstandsfähigkeit gegenüber Klimavolatilität und betrieblichen Störungen verändert die Struktur der Versicherungsbranche. Parametrische Versicherungen entwickeln sich zu einem wichtigen Risikotransfermechanismus, insbesondere in Sektoren wie Landwirtschaft, Energie, Tourismus, Infrastruktur und Katastrophenrisikomanagement. Im Gegensatz zur traditionellen Schadenversicherung bieten parametrische Versicherungen vordefinierte Auszahlungen, die durch messbare Parameter wie Niederschlagsmengen, Windgeschwindigkeiten, Erdbebenstärke oder Temperaturschwellen ausgelöst werden. Dies hilft Organisationen, ihre wachsende Exposition gegenüber unvorhersehbaren Umwelt- und Betriebsrisiken zu bewältigen und gleichzeitig lange Schadensbewertungsprozesse zu reduzieren.

Im April 2025 führte Swiss Re ein erweitertes Portfolio parametrischer Klimarisikolösungen für Landwirtschaft, Betreiber erneuerbarer Energien und öffentliche Stellen in Schwellenländern ein. Die Initiative zielt darauf ab, die Finanzierung für die Katastrophenhilfe zu beschleunigen und den finanziellen Schutz vor klimabedingten Verlusten durch automatisierte Auszahlungen basierend auf verifizierten Wetter- und Umweltdaten zu stärken.

Parametrische Versicherungsprodukte werden zunehmend als datengesteuerte Finanzinstrumente statt nach traditionellen Schadenregulierungsmodellen gestaltet. Kernsysteme basieren auf Echtzeit-Datenströmen von Wetterstationen, Satellitenüberwachung, IoT-Sensoren und fortschrittlichen Analysetools, die Auslöseereignisse verifizieren und Schadensregulierungen automatisieren. Versicherer und Rückversicherer legen nun besonderen Wert auf die Genauigkeit der Auslöseindizes, Datentransparenz und prädiktive Modellierungsfähigkeiten, um zuverlässige Auszahlungen zu gewährleisten und das Vertrauen der Kunden zu erhalten. Infolgedessen integrieren Underwriting-Strategien zunehmend Klimamodellierung, geospatiale Analysen und maschinelle Lernverfahren zur Risikovorhersage.

Investitionen beschleunigen die Entwicklung und Verbreitung parametrischer Versicherungen in verschiedenen Branchen. 2025 kündigten mehrere globale Rückversicherer und Entwicklungsfinanzinstitute erweiterte Förderprogramme zur Unterstützung parametrischer Deckungen in klimagefährdeten Regionen an, insbesondere in der Landwirtschaft und in küstengefährdeten Gebieten. Diese Initiativen zielen darauf ab, Landwirte, kleine Unternehmen und Infrastrukturunternehmen vor extremen Wetterereignissen zu schützen, indem sie im Vergleich zu herkömmlichen Versicherungsmodellen schneller Liquidität bereitstellen.

Der Markt für parametrische Versicherungen entwickelt sich auch durch kollaborative Ökosystemmodelle weiter. Versicherer, Rückversicherer, Technologieanbieter, Satellitendatenunternehmen und Finanzinstitute bilden Partnerschaften, um skalierbare Risikotransferlösungen zu entwickeln. Plattformen, die Blockchain-basierte Smart Contracts, automatisierte Datenverifizierungssysteme und digitale Policenverwaltung integrieren, verbessern Transparenz und Effizienz bei der Schadensregulierung. Neue Geschäftsmodelle wie indexbasierte Mikroversicherungen, gebündelte Risikoschutzleistungen und Klimarisikopools gewinnen an Bedeutung, insbesondere in Entwicklungsländern, in denen die traditionelle Versicherungsdurchdringung gering ist.

Marktteilnehmer legen großen Wert auf Datenzuverlässigkeit, regulatorische Compliance und Produktransparenz. Fortschritte in der Satellitenüberwachung, Wetterdatennetzwerken und KI-gestützten Analysen verbessern die Genauigkeit der Auslöser und reduzieren das Basisrisiko – die Lücke zwischen tatsächlichen Verlusten und parametrischen Auszahlungen. Digitale Policenverwaltungsplattformen und automatisierte Auszahlungsmechanismen stärken das Vertrauen der Versicherungsnehmer weiter, indem sie schnellere Schadensregulierungen und Echtzeit-Policenüberwachung ermöglichen.

Staatliche Initiativen und internationale Klimafinanzierungsprogramme spielen eine bedeutende Rolle bei der Ausweitung der Akzeptanz parametrischer Versicherungen. Politische Rahmenwerke, die Klimarisiko-Versicherungen, Katastrophenresilienz-Förderung und landwirtschaftlichen Risikoschutz unterstützen, ermutigen Versicherer, parametrische Produkte zu entwickeln, die auf regionale Risikoprofile zugeschnitten sind. Öffentlich-private Partnerschaften helfen Regierungen zudem, nationale Katastrophenrisikopools und staatliche parametrische Deckungsprogramme zu schaffen, die eine schnelle finanzielle Reaktion auf extreme Wetterereignisse ermöglichen.

Nordamerika und Europa stellen technologisch fortschrittliche Märkte für parametrische Versicherungen dar, angetrieben durch eine starke Versicherungsinfrastruktur, hohe Akzeptanz von Datenanalysen und steigende Nachfrage aus den Bereichen erneuerbare Energien, Luftfahrt und Infrastruktur. Das Marktwachstum in diesen Regionen wird durch Risikomanagementstrategien von Unternehmen und regulatorische Initiativen unterstützt, die innovative Versicherungsprodukte fördern, die klimabedingte Risiken abdecken.

Asien-Pazifik entwickelt sich zu einer der am schnellsten wachsenden Regionen für parametrische Versicherungen, angetrieben durch zunehmende klimabedingte Risiken, große Agrarwirtschaften und wachsende digitale Finanzökosysteme. Länder wie China, Indien und mehrere südostasiatische Nationen integrieren parametrische Versicherungen in landwirtschaftliche Schutzprogramme und Katastrophenrisikomanagement-Strukturen. Starke Unterstützung durch internationale Entwicklungsorganisationen und wachsende Investitionen in Wetterdateninfrastrukturen positionieren Asien-Pazifik als entscheidende Wachstumsregion für die globale parametrische Versicherungsbranche.

Markttrends bei parametrischen Versicherungen

Parametrische Versicherer verlassen sich zunehmend auf Satellitenbilder, Fernerkundung und fortschrittliche Wetterüberwachungssysteme, um Umweltphänomene wie Regenfälle, Hurrikane, Überschwemmungen und Dürren zu verfolgen. Diese Technologien liefern hochpräzise und Echtzeitdaten, die die Auslösevalidierung verbessern und Unsicherheiten bei Auszahlungsmechanismen verringern. Mit der globalen Ausweitung der Satellitenabdeckung können Versicherer zuverlässigere parametrische Policen für abgelegene und unterversorgte Regionen gestalten.

So startete beispielsweise im Januar 2025 Descartes Underwriting ein parametrisches Versicherungsprodukt zum Schutz großer Solarparks vor Tornadoschäden. Die Lösung nutzt satellitenbasierte Analysen und Sturmdaten, um Auszahlungen automatisch auszulösen, sobald ein Tornado die versicherte Projektzone erreicht. Dies hilft Betreibern erneuerbarer Energien, klimabedingte Infrastrukturrisiken zu managen.

Obwohl die Landwirtschaft nach wie vor einer der größten Nutzer parametrischer Versicherungen ist, dehnt sich das Modell schnell auf Sektoren wie erneuerbare Energien, Luftfahrt, Tourismus und Infrastruktur aus. Von Wettervariabilität betroffene Branchen übernehmen indexbasierte Deckungen, um Einnahmeschwankungen und Betriebsstörungen zu managen. Diese Diversifizierung ermöglicht es Versicherern, maßgeschneiderte Lösungen zu entwickeln, die auf spezifische Branchensrisiken zugeschnitten sind.

Versicherungsanbieter investieren in digitale Plattformen, die den gesamten Lebenszyklus parametrischer Versicherungen optimieren – von der Policenerstellung über die Auslöseüberwachung bis hin zur automatisierten Schadensabwicklung. Diese Plattformen integrieren Wetterdatenquellen, Analysetools und digitale Policenverwaltungssysteme, um schnellere und transparentere Auszahlungen zu gewährleisten. Durch die Reduzierung des administrativen Aufwands unterstützt die Digitalisierung auch die Skalierbarkeit parametrischer Versicherungslösungen auf globalen Märkten.

Regierungen, Versicherungsunternehmen und internationale Entwicklungsorganisationen arbeiten zunehmend zusammen, um parametrische Versicherungen als Instrument zur Finanzierung von Katastrophenrisiken einzusetzen. Durch öffentlich-private Partnerschaften können Länder nationale oder regionale Risikopools einrichten, die nach extremen Wetterereignissen schnelle finanzielle Unterstützung bieten. Diese Partnerschaften verbessern die Katastrophenvorsorge und ermöglichen eine schnellere Erholung für gefährdete Gemeinschaften und kritische Infrastruktur.

Die Blockchain-Technologie wird erforscht, um Transparenz und Automatisierung in parametrischen Versicherungsmodellen zu erhöhen. Smart Contracts können automatisch Auszahlungen auslösen, wenn vordefinierte Umweltauslöser durch vertrauenswürdige Datenquellen verifiziert werden. Dies reduziert administrative Verzögerungen und minimiert Streitigkeiten zwischen Versicherern und Versicherungsnehmern. Mit zunehmender Blockchain-Adoption könnte dies das Vertrauen und die Effizienz in parametrischen Versicherungstransaktionen weiter stärken.

Analyse des Marktes für parametrische Versicherungen

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Basierend auf der Deckung wird der Markt für parametrische Versicherungen in Naturkatastrophenversicherungen, spezielle parametrische Versicherungen und andere unterteilt. Der Segment der Naturkatastrophenversicherungen dominierte 2025 mit etwa 65,3 % und soll bis 2035 mit einer jährlichen Wachstumsrate von über 11,3 % wachsen.

Basierend auf dem Endverbrauch wird der parametrische Versicherungsmarkt in Privatpersonen, Unternehmen und öffentliche Hand unterteilt. Das Segment der Unternehmen dominiert den Markt und hält 2025 einen Anteil von etwa 49 %, und es wird erwartet, dass das Segment von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 11,6 % wächst.

Basierend auf dem Vertriebskanal wird der parametrische Versicherungsmarkt in Direktvertrieb, Makler/Vertreter, Online-Plattformen, Banken und andere unterteilt. Das Segment der Makler/Vertreter hielt 2025 den größten Marktanteil.

Basierend auf der Anwendung wird der Markt für parametrische Versicherungen in die Bereiche Fertigung und Industrie, Landwirtschaft und Lebensmittelproduktion, Technologie und Telekommunikation, Energie und Versorgungswirtschaft, BFSI, Transport und Logistik, öffentliche Verwaltung und andere unterteilt. Der Bereich Landwirtschaft und Lebensmittelproduktion dominiert den Markt.

Die USA dominierten den Markt für parametrische Versicherungen in Nordamerika mit einem Anteil von etwa 79,2 % und erzielten 2025 einen Umsatz von 5,5 Mrd. USD.

Der deutsche Markt für parametrische Versicherungen wird voraussichtlich von 2026 bis 2035 ein signifikantes und vielversprechendes Wachstum verzeichnen.

Der chinesische Markt für parametrische Versicherungen wird voraussichtlich von 2026 bis 2035 ein erhebliches und vielversprechendes Wachstum verzeichnen.

Der brasilianische Markt für parametrische Versicherungen wird voraussichtlich von 2026 bis 2035 ein erhebliches und vielversprechendes Wachstum verzeichnen.

Der parametrische Versicherungsmarkt in den VAE wird voraussichtlich von 2026 bis 2035 ein bedeutendes und vielversprechendes Wachstum verzeichnen.

Marktanteil der parametrischen Versicherungen

9,34 % Marktanteil

Kumulierter Marktanteil 2025: 35,5 %

Parametrische Versicherungsmarkt Unternehmen

Wichtige Akteure, die im Bereich der parametrischen Versicherungen tätig sind:

Parametrische Versicherungsbranche Nachrichten

Der Marktforschungsbericht zum parametrischen Versicherungsmarkt umfasst eine detaillierte Analyse der Branche mit Schätzungen und Prognosen zu den Einnahmen ($Bn) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Deckung

Markt, nach Vertriebskanal

Markt, nach Anwendung

Markt, nach Endverwendung

Die oben genannten Informationen beziehen sich auf die folgenden Regionen und Länder:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →