Авторы:

Monali Tayade, Jignesh Rawal

Скачать бесплатный PDF-файл

Коленные бандажи (Коленно-локтевые опоры) Размер и доля 2026-2035

Идентификатор отчета: GMI4238

|

Дата публикации: June 2026

|

Формат отчета: PDF/Эксель/Панель управления/Платформа

Скачать бесплатный PDF-файл

Ознакомьтесь с нашими вариантами лицензирования:

Перейти к содержанию

Размер рынка

Тенденции рынка

Анализ рынка

Доля рынка

Компании рынка

Новости индустрии

Содержание

Часто задаваемые вопросы

Методология исследования

Связанные отчёты

Скачать бесплатный PDF-файл

Коленные бандажи (Коленно-локтевые опоры)

Получите бесплатный образец этого отчета

Получите бесплатный образец этого отчета

Коленные бандажи (Коленно-локтевые опоры)

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Размер рынка фиксаторов коленного сустава

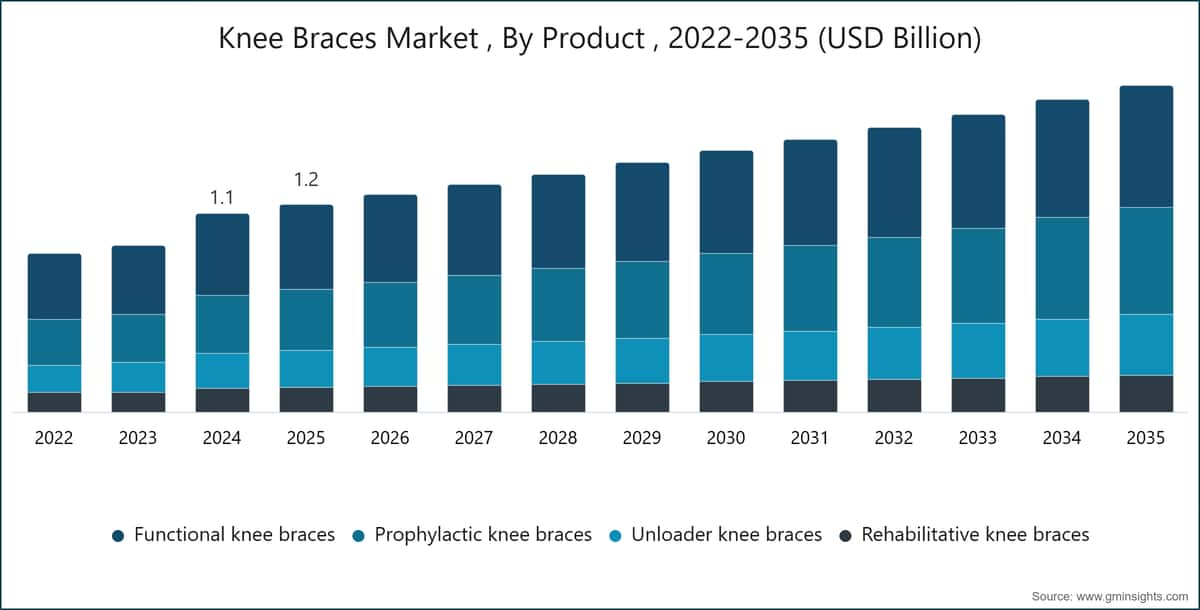

Глобальный рынок фиксаторов коленного сустава оценивался в 1,15 миллиарда долларов США в 2025 году. Ожидается, что рынок вырастет с 1,21 миллиарда долларов США в 2026 году до 1,81 миллиарда долларов США в 2035 году, демонстрируя среднегодовой темп роста (CAGR) в 4,6% в прогнозируемый период, согласно последнему отчету, опубликованному компанией Global Market Insights Inc.

Основные выводы рынка наколенников

Лидер рынка: Enovis лидирует с долей рынка более 22% в 2025 году.

Ведущие игроки: Топ-5 игроков на этом рынке включают Enovis, BAUERFEIND, ÖSSUR, BREG, Ottobock, которые в совокупности занимали 37% рынка в 2025 году.

Рынок стимулируется многочисленными факторами, такими как растущая распространенность остеоартрита и ортопедических заболеваний, а также увеличение количества дорожно-транспортных происшествий и спортивных травм, среди прочих причин.

Фиксатор коленного сустава — это медицинское изделие, предназначенное для поддержки, защиты и стабилизации коленного сустава. Фиксаторы коленного сустава используются для профилактики травм, помощи в процессе восстановления после травмы или хирургического вмешательства, а также для лечения хронических заболеваний, таких как остеоартрит.

Рост численности пожилых людей, подверженных заболеваниям коленного сустава, как ожидается, будет способствовать росту отрасли. Enovis, BAUERFEIND, OSSUR, BREG и Ottobock являются одними из ведущих игроков на рынке. Эти компании в основном сосредоточены на инновациях в продукции, географическом расширении, исследованиях и разработках, а также сотрудничестве с местными или региональными поставщиками медицинских услуг, среди прочих факторов.

Рынок вырос с 879,2 миллиона долларов США в 2022 году до 1,1 миллиарда долларов США в 2024 году, продемонстрировав исторический темп роста в 12%. Растущая распространенность остеоартрита и других ортопедических заболеваний коленного сустава становится основным фактором роста рынка, значительно увеличивая долгосрочный спрос на неинвазивные методы лечения. Такие факторы, как старение населения, малоподвижный образ жизни и рост участия в высокоинтенсивных видах спорта, способствовали резкому увеличению заболеваний, связанных с суставами, особенно коленного сустава. Остеоартрит, одно из самых распространенных дегенеративных заболеваний суставов, является основной причиной хронической боли и ограничения подвижности. Согласно исследованию, опубликованному в журнале medRxiv, в 2021 году остеоартритом страдали примерно 607 миллионов человек во всем мире, что подчеркивает значительную нагрузку на здравоохранение и его влияние на системы здравоохранения. Наряду с этим, количество спортивных травм коленного сустава, включая разрывы связок и повреждения мениска, также растет как среди профессиональных спортсменов, так и среди любителей. Эти состояния стимулируют устойчивый спрос на фиксаторы коленного сустава как на экономически эффективное, нехирургическое решение для купирования боли, стабилизации суставов и реабилитации, позволяющее улучшить подвижность и снизить потребность в хирургическом вмешательстве и долгосрочных затратах на здравоохранение.

Кроме того, рост числа дорожно-транспортных происшествий и спортивных травм вносит значительный вклад в расширение рынка, что обусловлено увеличением нагрузки острой травмы опорно-двигательного аппарата и нестабильности суставов среди населения мира. Дорожно-транспортный травматизм остается серьезной проблемой общественного здравоохранения: Всемирная организация здравоохранения (2025) сообщает, что ежегодно погибают примерно 1,19 миллиона человек, а 20–50 миллионов получают нелетальные травмы, многие из которых связаны с травмами нижних конечностей, такими как разрывы связок, переломы и повреждения суставов. Примечательно, что значительная часть этих травм приходится на уязвимых участников дорожного движения, включая пешеходов, велосипедистов и мотоциклистов, что еще больше увеличивает частоту заболеваний коленного сустава. Кроме того, рост участия как в профессиональном, так и в любительском спорте приводит к более частому возникновению таких травм, как разрывы передней крестообразной связки (ПКС), повреждения мениска и растяжения связок. В совокупности эти тенденции способствуют увеличению спроса на фиксаторы коленного сустава для стабилизации травм, поддержки реабилитации и предотвращения дальнейших повреждений, что вносит вклад в устойчивый спрос и долгосрочный рост рынка.

Тенденции рынка фиксаторов коленного сустава

Технологические достижения в области конструкции наколенников и ортопедических систем поддержки играют значительную роль в стимулировании роста рынка, улучшая эффективность продукции, комфорт пациентов и клинические результаты, а также поддерживая лучшее управление травмами и реабилитацию.

Анализ рынка наколенников

Понять основные тенденции рынка

Скачать бесплатный PDF-файл

По типу продукции рынок сегментирован на функциональные наколенники, профилактические наколенники, разгрузочные наколенники и реабилитационные наколенники. Сегмент функциональных наколенников занимал доминирующую долю рынка в 40,8% в 2025 году, что обусловлено их широким применением для обеспечения стабильности и контролируемой подвижности пациентов с травмами связок и нестабильностью суставов. Ожидается, что к 2035 году этот сегмент достигнет 680,9 млн долларов США, увеличиваясь с среднегодовым темпом роста (CAGR) 3,7% в прогнозируемый период.

По области применения рынок наколенников делится на сегменты: спортивное использование, связки и другие применения. Сегмент спортивного использования доминирует на рынке с доходом около 517,1 миллиона долларов США в 2025 году.

По области конечного использования рынок наколенников делится на больницы, ортопедические клиники и другие конечные пользователи. Сегмент больниц доминирует на рынке с доходом около 492,5 миллиона долларов США в 2025 году.

Рынок наколенников в Северной Америке

Рынок Северной Америки занимал наибольшую долю в 38,5% в 2025 году и, как ожидается, будет демонстрировать значительный рост в прогнозируемый период.

Рынок наколенников в Европе

В 2025 году Европа занимала значительную долю рынка, оцениваемую в 304,2 миллиона долларов США.

Рынок наколенников в Азиатско-Тихоокеанском регионе

В 2025 году рынок Азиатско-Тихоокеанского региона занимал значительную долю рынка, оцениваемую в 303,3 миллиона долларов США.

Рынок наколенников в Латинской Америке

Ожидается, что в течение анализируемого периода рынок Латинской Америки продемонстрирует значительный рост.

Рынок фиксаторов коленей на Ближнем Востоке и в Африке

Рынок Ближнего Востока и Африки, как ожидается, будет расти значительными темпами в течение анализируемого периода.

Доля рынка фиксаторов коленей

Доля рынка ~22%

Совокупная доля рынка топ-5 игроков составляет ~37%

Компании на рынке фиксаторов коленей

КЛЮЧЕВЫЕ ПРАВИЛА:

Некоторые из ведущих игроков, работающих на мировом рынке наколенников:

enovis — мировой лидер в области ортопедических решений с уникальным торговым предложением, сосредоточенным на инновациях в технологиях бандажей и реабилитации. Компания выделяется благодаря обширному портфелю функциональных, профилактических и реабилитационных наколенников, предназначенных для спортивной медицины и послеоперационного восстановления. enovis отличается передовыми шарнирными системами, легкими композитными материалами и технологиями индивидуальной подгонки, которые повышают комфорт пациента и соблюдение режима лечения.

BAUERFEIND выделяется своим уникальным торговым предложением — высококачественными ортопедическими бандажами и поддерживающими изделиями, которые опираются на десятилетия немецкого инженерного мастерства. Наколенники компании известны эргономичным дизайном, высочайшим комфортом и медицинскими материалами, что делает их предпочтительным выбором как для клинического, так и для спортивного применения. Конкурентное преимущество BAUERFEIND заключается в стремлении к точной подгонке, долговечности и ориентированным на пациента решениям, поддерживаемым постоянными НИОКР и сотрудничеством с медицинскими специалистами.

Уникальное торговое предложение OSSUR основано на инновациях в области мобильности и функциональных бандажных решений с акцентом на лечении остеоартрита и профилактике спортивных травм. Компания специализируется на запатентованных шарнирных системах, легких конструкциях и интеллектуальных технологиях бандажей с интегрированными сенсорами для мониторинга реабилитации в реальном времени. OSSUR делает акцент на цифровом здравоохранении, индивидуализации и разработке продукции на основе доказательной медицины, что обеспечивает превосходные клинические результаты и удовлетворенность пациентов.

Новости индустрии наколенников:

Отчет о маркетинговых исследованиях рынка наколенников включает углубленный анализ отрасли с прогнозами и оценками доходов (в млн долларов США) за период с 2022 по 2035 год для следующих сегментов:

Рынок, по типу продукции

Рынок, по области применения

Рынок, по конечному пользователю

Вышеуказанная информация предоставлена для следующих регионов и стран:

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →