獣医用ビデオ内視鏡市場 サイズとシェア 2026-2035

市場規模 - 製品別(機器、消耗品/アクセサリー、PACSソフトウェア)、動物種別(小動物、大動物)、用途別(診断、手術)、処置別(呼吸器、腹部/消化管、泌尿生殖器、耳鼻咽喉、その他処置)、最終用途別(動物病院・診療所、動物用診断センター、その他エンドユーザー)の成長予測。市場予測は売上高(米ドル)で示される。

レポートID: GMI10310

|

発行日:

|

レポート形式: PDF

無料のPDFをダウンロード

著者:

Monali Tayade, Shishanka Wangnoo

獣医用ビデオ内視鏡市場の規模

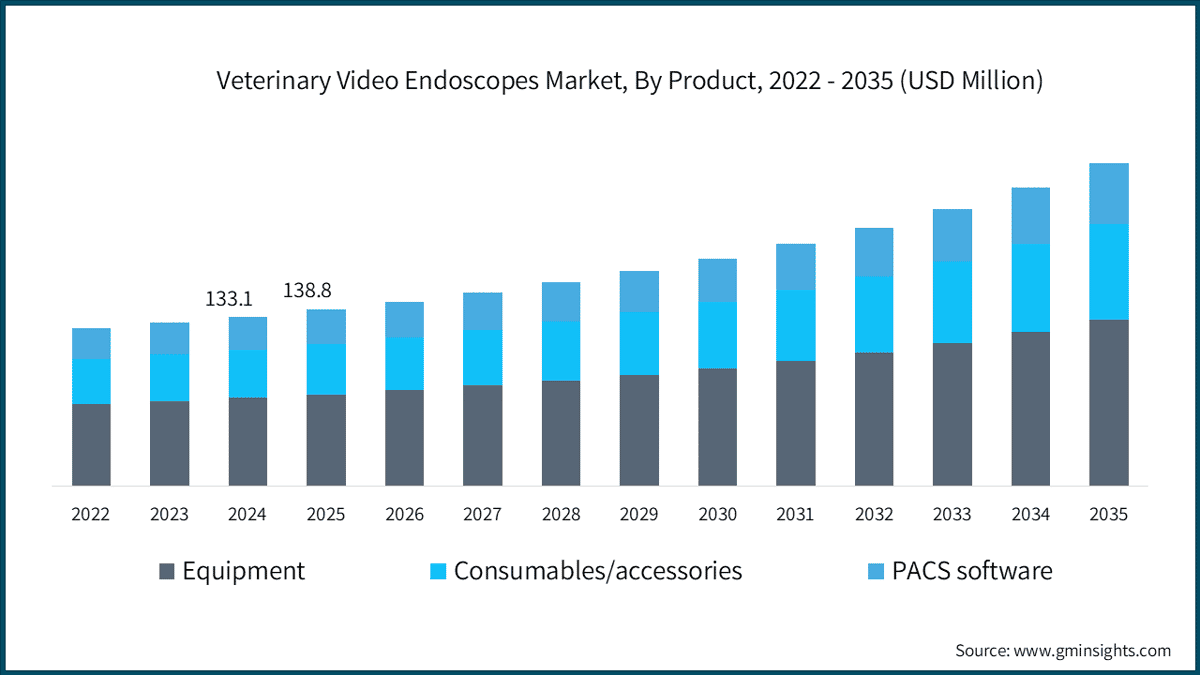

世界の獣医用ビデオ内視鏡市場は2025年に1億3,880万ドルと評価され、世界中の伴侶動物および産業動物の医療現場における低侵襲診断・手術機器への持続的な資本投資を反映しています。同市場は2035年までに2億5,400万ドルに達すると予測されており、2026年から2035年の予測期間における年平均成長率(CAGR)は6.4%に達すると、Global Market Insights Inc.が発表した最新レポートで述べられています。

獣医用ビデオ内視鏡市場の主要ポイント

市場規模と成長

地域別優位性

主な市場促進要因

課題

機会

主要プレーヤー

この成長軌道を支える2つの構造的要因があります。1つは先進市場におけるペット所有の持続的な増加で、米国の世帯におけるペット所有率が記録的な水準に達しています。また、ミレニアル世代とZ世代がますます高度な診断検査を承認するようになっており、同時に低侵襲プロトコルへの移行が進んでいます。これにより、ビデオ内視鏡が専門分野に限定されたサービスではなく、標準的なケア機能として確立されつつあります。さらに戦略的に重要なのは、HD/4K画像とAI支援診断ツールの融合により、手技の技術的ハードルが徐々に低下し、対象ユーザー層が認定専門医から一般の獣医師へと広がり、最終的に各設置ユニット当たりの手技総数が拡大していることです。

主要な推進要因

ペット所有と支出の増加

北米および欧州におけるペット所有率は拡大を続けており、高度な診断検査を受ける動物のベースが直接的に拡大しています。2025年には、米国の世帯の約9,500万世帯が少なくとも1匹のペットを所有しており、犬の所有率は53%(7,100万世帯)、猫の所有率は39%(5,300万世帯)に達しました。これは前年比で400万世帯の新規犬所有世帯の増加に相当します。[2]アメリカン・ペット・プロダクツ・アソシエーション americanpetproducts.org米国のペット産業全体の支出額は2025年に1,580億ドルに達し、そのうち獣医療費は410億ドルで、より広範なペット経済の中で最大の支出カテゴリーとなっています。[2] ミレニアル世代とZ世代が伴侶動物を家族の一員として扱うようになり、ビデオ内視鏡を含む高度な診断手技を承認する意欲が構造的に高まっており、これがクリニックネットワーク全体における機器の利用率と更新サイクルに持続的な上昇圧力をかけています。

獣医内視鏡技術の進歩

標準画質からHDおよび4K画像への移行は、獣医療現場における獣医用内視鏡の臨床的有用性を大きく変えました。高解像度システムにより、これまで検出が困難だった微細な粘膜異常、早期の腫瘍性病変、血管異常を可視化できるようになり、診断精度と手技に対する信頼性が向上しています。AIベースの画像解析とリアルタイム注釈機能の統合が次なる運用レイヤーとして台頭しており、専門医への依存度を低減すると同時に、一般の獣医師がより複雑な内視鏡検査を実施できるようになっています。この流れにより戦略的な統合が進み、KARL STORZは2024年8月にAsensus Surgicalを約9,300万ドルで買収しました。

4,500万頭以上の動物に対応し、デジタル外科知能とロボット支援視覚化を内視鏡プラットフォームに統合。[3]グローブニュースワイヤー、globenewswire.com

低侵襲手術へのシフト

低侵襲手術と内視鏡診断は、回復時間、周術期合併症、入院期間の定量的な短縮により、小動物から大動物までの幅広い獣医療現場で従来の開腹手術に取って代わる傾向にある。査読付き研究によると、ロボットおよびレーザー支援の低侵襲システムは、獣医療における従来の開腹手術と比較して、術後の回復時間を30%から50%短縮できることが示されている。[4]シュプリンガー・ネイチャー(BMC獣医学研究) この手術手法のシフトは、特に腹部/消化管および泌尿生殖器領域において、明確な臨床的および飼い主体験のメリットをもたらす低侵襲アプローチの普及とともに、各クリニックの内視鏡利用率の向上に直接つながっている。

慢性・複雑な動物疾患の増加

伴侶動物における消化器疾患、呼吸器疾患、泌尿生殖器疾患などの慢性・非感染性疾患の増加は、高度なビデオ内視鏡機器に対する需要を持続させている。WOAH(世界動物保健機関)の「2025年世界動物衛生報告」によると、国境を越える病原体や薬剤耐性の出現により診断の複雑化が進む中、伴侶動物および産業動物の両方で疾病負荷が増加していることが示されている。[5]世界動物保健機関(WOAH)公式ウェブサイト:woah.org 産業動物分野では、ビデオ内視鏡の生殖評価や呼吸器モニタリングへの応用が拡大し、対象領域が伴侶動物だけでなく大動物や馬の分野にも広がっている。

成長要因の影響分析

要因

CAGR予測への(~)%影響

地理的関連性

影響時期

ペット所有と支出の増加

+1.8%

北米、欧州

短期(2年以内)

獣医内視鏡技術の進歩

+1.7%

北米、アジア太平洋

中期(2~4年)

低侵襲手術へのシフト

+0.9%

グローバル

中期(2~4年)

慢性・複雑な動物疾患の増加

+0.8%

グローバル

長期(4年以上)

主な課題

高額な初期費用と機器メンテナンス

HDや4K対応の高度なビデオ内視鏡システム(AIやPACSソフトウェアを統合したもの)は、導入コストが非常に高く、獣医療向けフル構成のシステムで1台あたり15,000米ドルから50,000米ドル程度が相場となっている。メンテナンス、再処理用消耗品、スコープの定期修理にかかる費用は、運用コストを増大させ、小規模診療所にとっては経済的負担が大きい。このコスト構造により、独立系の単独開業医や小規模グループ診療所など、世界の獣医療施設の大部分を占める層における導入が制限されている。アジア太平洋、ラテンアメリカ、中東・アフリカなどのコスト感度の高い地域では、機器ファイナンスの選択肢が限られていることや、高度な内視鏡処置に対する保険償還が不安定であることが、経済的障壁をさらに高めている。

熟練した獣医師の不足

ビデオ内視鏡システムの効果的な活用には、機器の普及ペースに比べて構造的に不足しているオペレーター層が必要である。米国農務省は2025年に46州にわたる243の農村地域における獣医師不足地域を宣言したが、これは記録的な数字であり、供給と需要のアンバランスが農村地域を超えて周辺都市部や新興市場にまで拡大していることを示している[6]米国農務省 動植物検疫局 https://www.usda.gov。米国労働統計局によると、今後10年間で年間約4,300件の新規獣医師の求人が見込まれているが[7]米国労働統計局(bls.gov)、この数字では短期的なギャップを埋めるには不十分である。この不足は、内視鏡専用の診療室、専門技術者、継続教育リソースが限られている一般診療所において、導入された内視鏡機器の未活用という形で顕在化している。

抑制要因の影響分析

課題

CAGR予測への影響度(~%)

地理的関連性

影響期間

高額な初期費用と機器メンテナンス

−1.6%

アジア太平洋、ラテンアメリカ、中東・アフリカ

短期(2年以内)

熟練した獣医師の不足

−0.7%

グローバル(特に農村市場で深刻)

長期(4年以上)

獣医用ビデオ内視鏡市場の動向

先進的画像技術の採用(HD/4K・AI統合)

標準解像度からハイビジョン、4K画像への移行は、獣医用ビデオ内視鏡プラットフォーム全体で進行中の技術アップグレードの中で、最も重大な変革の一つです。システムレベルでは、4K対応のビデオプロセッサがフルHDシステムの4倍の画素密度を実現し、粘膜のテクスチャー、血管パターン、早期病変を、これまで病理組織学的生検でしか確認できなかった精度で可視化できるようになりました。

先進的な獣医外科病院に導入されている SonoScape 4K MIS 外科内視鏡システムは、この変化を象徴しています。このプラットフォームは 3840×2160 の解像度に加え、Spectral Focused Imaging(SFI)や Versatile Intelligent Staining Technology(VIST)モードを統合し、微小血管構造のコントラストを高めることで、腸ポリープや粘膜異常の早期発見を支援します。この変化をもたらす原動力は解像度だけではなく、AI支援異常検出によってオペレーターの解釈負担が軽減されることで、一般開業医でも診断レベルの内視鏡検査を幅広い症例に実施できるようになり、導入済み機器の対象手技数を拡大するとともに、これまで専門家に限られていた複雑な内視鏡検査のハードルを下げています。

AI支援異常検出はパイロットプログラムから臨床導入へと移行しており、機械学習モデルが獣医内視鏡データセットで学習され、消化管や呼吸器検査中にリアルタイムで疑わしい領域をフラグ付けしています。

AIの広範な統合は中期的(2~4年)と見られていますが、これは十分な規模の獣医学固有のアノテーション付きデータセットの整備と、AI駆動の診断支援ツールに関する規制パスの確立がボトルネックとなっているためです。2026年Q1に実施した北米および西欧の280の獣医クリニック長を対象とした調査では、58%が今後24ヶ月に計画される機器アップグレードの主な要因として画質向上を挙げており、これは携帯性、コスト、サービス契約条件よりも優先されていることが明らかになりました。この結果は、獣医用ビデオ内視鏡市場において画像性能が主要な購入基準であることを裏付けています。

携帯型・ポイントオブケア内視鏡システムへのシフト

従来の獣医用ビデオ内視鏡は、専用の処置室、固定式の機器タワー、最低限の処置件数を必要とし、設備投資を正当化する必要がありました。しかし、携帯型・オールインワンシステムの登場により、こうした制約が解消され、モバイル診療、地方のクリニック、フィールド環境、獣医学教育機関まで、獣医用ビデオ内視鏡市場の裾野が広がっています。

MediCapture社の VUEES Mobility システムは、2026年1月に発売され、手術用画像、ビデオ録画、リアルタイム Vision AI 機能を、過酷な環境下でも使用できるように設計された Pelican ケースに収納し、フィールドやモバイル獣医療、希少動物ケア、地方の家畜診療に対応しています。同社の VUEES University Edition は、2025年12月に発表され、超音波と内視鏡を統合した教育プラットフォームとして、獣医教育病院をターゲットに、より広い開業医層における手技導入の障壁となっているトレーニングギャップを直接解消しています。

経済的な影響も大きく、8,000~20,000米ドルの携帯型システムにより、40,000米ドル以上の固定設置が採算に合わない診療所でもビデオ内視鏡が利用可能になります。

この価格主導型のアクセス民主化により、対象となる獣医用ビデオ内視鏡市場全体が拡大すると同時に、ハイエンドの専門システムとミッドマーケットのオールインワンプラットフォームとの間で階層化された競争環境が生まれています。その影響は短期から中期(1~3年)に及ぶ見込みです。すでに携帯型システムが商業的に利用可能となっており、北米や西欧、そしてアジア太平洋地域(特に農村部の獣医療インフラのギャップが顕著な地域)のモバイルおよび農村の診療所で調達の検討が進んでいます。

動物医療における低侵襲手術の普及拡大

低侵襲内視鏡手術は、消化管、呼吸器、泌尿生殖器、耳鼻咽喉科など主要な手技分野でシェアを拡大しています。獣医師やペットオーナーの間で、回復時間の短縮、合併症リスクの低減、入院期間の短縮が重視されるようになってきたためです。獣医用ビデオ内視鏡市場の33%を占める腹部/消化管分野は最も成熟した用途であり、上部および下部消化管内視鏡検査は、慢性的な嘔吐、体重減少、疑わしい炎症性腸疾患の診断において、犬や猫の患者に対する標準的な診断ワークアップとみなされています。6.8%のCAGRで最も急成長を遂げている泌尿生殖器分野では、小動物における尿路結石症管理に低侵襲アプローチを採用する獣医師が増加しており、膀胱鏡検査や尿道鏡検査の件数が増加しています。

査読付き獣医学専門誌に掲載された画期的な研究により、猫の腰椎手術における経皮的内視鏡下小半椎弓切除術の技術的実現可能性が確認されました。手技時間は術者の経験とともに大幅に短縮され、これまで開放手術に限定されていた神経学的応用への低侵襲内視鏡の拡張が裏付けられました[4]シュプリンガー・ネイチャー(BMC獣医学研究)。これにより、獣医用ビデオ内視鏡市場の対象手技セットが拡大し、従来の消化器系や泌尿器系の用途を超えた領域に広がっています。VetOvationの調査によると、低侵襲手術(MIS)の採用は、中核となる伴侶動物診療所から馬や exotic animal(希少動物)医療へと拡大しており、ロボット支援システムや3Dプリントによるカスタムインプラントが、この分野の手技能力の次の段階として、また長期的な臨床トレンドを示すものとして台頭しています。

獣医用ビデオ内視鏡市場の分析

製品別

機器

機器セグメントは、獣医用ビデオ内視鏡市場の52.1%を占め、6.3%のCAGRで成長しています。このセグメントには、ビデオプロセッサー、軟性および硬性内視鏡、光源、モニター、統合型タワーシステムが含まれます。このセグメントの成長は主に技術アップグレードサイクルによって牽引されています。従来の標準解像度プラットフォームからHDおよび4Kシステムへの移行により、専門診療所と一般診療所の両方でシステマティックなリプレース需要が生まれており、これは獣医診療所ネットワークの企業統合によってさらに加速されています。

SonoScape 4K MIS 外科内視鏡システムと KARL STORZ 社の TELE PACK VET X ポータブル・オールインワンユニットは、現在の製品ラインナップの両極を代表しています。前者は画像の忠実性とソフトウェア統合を最大限に求める総合病院向け、後者はコンパクトでコスト効率の高い導入を求める一般診療やモバイル診療向けに設計されています。構成面では、柔軟なビデオスコープが機器収益の大部分を占めており、消化管、呼吸器、泌尿生殖器の各用途では柔軟なスコープ形状が必要とされる一方で、硬性スコープは解剖学的に適切な固定作業角度が求められる腹腔鏡手術、関節鏡手術、耳鏡検査に用いられています。

データによると、法人所有の動物病院グループが平均以上の機器投資を牽引しており、グループ購買の枠組みにより、独立した診療施設と比較してアップグレードサイクルが加速し、老朽化した在庫のシステマティックな更新が進んでいます。

消耗品・アクセサリー

消耗品・アクセサリー分野は、3つの製品カテゴリーの中で28.5%のシェアを持ち、6.8%のCAGRを記録しており、最も成長率が高くなっています。生検鉗子、回収バスケット、細胞診ブラシ、洗浄カテーテル、再処理用化学薬品は、反復収益を生み出し、新規機器購入とは切り離された形でセグメントの成長を支えています。

PACSソフトウェア

PACSソフトウェアは、動物用ビデオスコープ市場の19.4%を占め、6.1%のCAGRで成長しています。複数の獣医師が在籍するクリニックや病院グループが集中型画像管理インフラへの投資を進める中、VUEESシステムに組み込まれたものや主要機器メーカーが提供するスタンドアロンモジュールなど、DICOM対応の動物用PACSプラットフォームが、遠隔画像レビュー、症例アーカイブ、遠隔医療相談ワークフローをサポートし、紹介病院や教育病院で標準化されつつあります。

動物種別

小動物

小動物分野は、動物用ビデオスコープ市場の65.1%のシェアを持ち、6.7%のCAGRで成長しており、ペット医療における飼い主の関与と高度な診断への許諾意欲の高さを反映しています。犬と猫は消化管、呼吸器、泌尿生殖器内視鏡検査の主な患者層を占め、特に犬の消化管内視鏡検査(上部消化管内視鏡、大腸内視鏡、複合手技)が小動物の手技件数の大半を占めています。

ペットに多い慢性疾患(炎症性腸疾患、慢性腸症、鼻汁、反復性尿路疾患など)は、反復的な診断ニーズを生み出し、専門・紹介施設における機器の高稼働率を支えています。この分野で導入されている主なプラットフォームには、犬猫の解剖学に最適化された KARL STORZ 社の柔軟ビデオ胃内視鏡や、オリンパス社の獣医学向け VISERA ビデオシステムなどがあり、いずれも北米や欧州の大学附属教育病院や法人系動物病院に導入されています[1]米国獣医師会(AVMA)公式ウェブサイト:avma.org。

大動物

大動物分野は、動物用ビデオスコープ市場の34.9%を占め、6%のCAGRで成長しています。馬、牛などの家畜を対象とした用途が含まれます。

馬の呼吸器内視鏡検査は、上気道、気管、気管支肺胞の評価を含み、この分野で最も高い件数の検査となっている。馬産業の経済性を考慮すると、早期かつ正確な呼吸器疾患の診断が商業的に不可欠であることがその背景にある。

内視鏡超音波検査の馬の診断への導入は、オリンパス社のラジアルプローブファイバースコープを基盤としたEndoSoundシステムが2024年にFDA 510(k)承認を取得したことで顕著であり、大動物内視鏡検査における従来の上気道評価を超えた手技の高度化を示している。IMV Imaging社およびEndo-i社(STERIS Animal Health社)は、この分野の専門サプライヤーとして、馬や産業動物の解剖学的特性に合わせた製品を提供しており、人間用の標準的な内視鏡構成では解剖学的な適応に多大な調整が必要となる。

用途別

診断

診断分野は、獣医用ビデオ内視鏡市場の72.8%を占め、6.3%のCAGRで成長しており、開腹手術を回避して消化管病変、呼吸器疾患、泌尿生殖器異常、耳鼻咽喉科疾患を特定するための幅広い内視鏡検査を包含している。診断内視鏡が主流である理由は、慢性嘔吐や嚥下障害(犬)、鼻汁や鼻出血(猫や馬)など、小動物から大動物まで幅広い症状に対する第一選択の検査モダリティとしての役割にある。

臨床のワークフローは通常、KARL STORZ社のフレキシブルビデオ胃内視鏡や富士フイルム社のELUXEO対応獣医用スコープなどのフレキシブルビデオ内視鏡から始まり、これらは上部消化管評価に日常的に使用され、作業チャンネルを介した生検サンプリングも可能である。診断プラットフォームへのAI支援画像レビューの統合は、この分野で最も重要な進展であり、リアルタイム粘膜マッピングや異常検出により手技時間の短縮と病変検出率の向上が図られ、その結果、1日の臨床で扱える診断件数が増加している。

外科

外科分野は、獣医用ビデオ内視鏡市場の27.2%を占め、6.8%のCAGRで成長しており、腹腔鏡検査、膀胱鏡検査、胸腔鏡検査、関節鏡検査などのビデオガイド下低侵襲手術をカバーしている。外科内視鏡の成長は、専門紹介センターから一般の獣医診療所へと拡大しており、卵巣子宮全摘出術、胃固定術、肝生検などの一般的な手技に対し、従来の開腹手術よりも侵襲性の低い代替手段を提供することで成長している。

Richard Wolf GmbH社の硬性内視鏡システム(腹腔鏡検査・膀胱鏡検査用)やVetOvation社のMIS手術キットは、高い臨床スループット環境における手術精度と耐久性の双方のニーズに応える代表的なプラットフォームである。外科内視鏡の拡大による二次的な効果として、トロッカー、送気チューブ、使い捨て器具チップなどの消耗品・アクセサリー需要の増加が挙げられ、これにより消耗品分野のCAGRが平均を上回る要因となっている。

手技別

腹部/消化管

獣医用ビデオスコープ市場において、腹部/消化器系手技カテゴリーは33%という最大のシェアを占め、6.6%のCAGRで成長しています。このカテゴリーには、小動物から大動物までの上部消化管内視鏡検査、大腸内視鏡検査、腹腔鏡検査が含まれます。犬や猫の消化器内視鏡検査は、慢性消化器疾患(炎症性腸疾患、タンパク漏出性腸症、消化管異物摂取など)の高い有病率により、内視鏡による確定診断と生検が必要とされるため、このカテゴリー内で手技件数が最も多くなっています。

KARL STORZ社やオリンパス社の獣医用ラインナップに含まれる生検チャンネル付きのフレキシブルビデオ胃内視鏡が、この用途における主要な設備投資の対象となっています。腹部/消化器系手技の持続的な成長を支えているのは、伴侶動物の飼い主が、内視鏡検査と断層画像診断、病理検査を組み合わせた多段階の診断プロセスを承諾する意欲が高まっていることです。これは、伴侶動物の人間化の深まりと、北米や西欧におけるペット保険の普及が背景にあります。

呼吸器系

呼吸器系セグメントは、獣医用ビデオスコープ市場の25.2%を占め、6.2%のCAGRで成長しています。このセグメントには、伴侶動物、馬、生産動物における気管支鏡検査、鼻鏡検査、上気道評価が含まれます。馬の上気道内視鏡検査はこのカテゴリーで最も件数が多く、呼吸機能が作業馬やスポーツ馬のパフォーマンス価値を左右するため、反回神経麻痺や軟口蓋背側転位などの疾患の早期かつ正確な診断が商業的に極めて重要です。

泌尿生殖器系

泌尿生殖器系セグメントは、獣医用ビデオスコープ市場の20.4%を占め、6.8%のCAGRで最も成長が速い手技カテゴリーです。犬や猫の患者における尿路結石症や下部尿路疾患の高い発生率により、膀胱鏡検査や尿道鏡検査の件数が増加しています。レーザー砕石術による尿路結石の破砕や尿道ステント留置など、フレキシブル膀胱鏡を用いた低侵襲な泌尿生殖器系介入が、紹介医療機関において開放手術に代わる選択肢として増加しています。

耳鼻咽喉科

耳鼻咽喉科カテゴリーは、市場の15%を占め、6%のCAGRで成長しています。このカテゴリーには、耳鏡検査、鼻鏡検査、咽頭鏡検査が含まれ、Firefly Global社のポータブル耳鏡やRichard Wolf GmbH社の硬性耳鼻咽喉科スコープがこの用途で確立されたツールとなっています。

その他の手技

残りの6.5%の手技件数には、胸腔鏡検査、関節鏡検査、神経内視鏡検査など、臨床導入が始まったばかりの新しい適応症が含まれます。

用途別

この市場を形成する主要なセグメントについて詳しく知る

無料のPDFをダウンロード

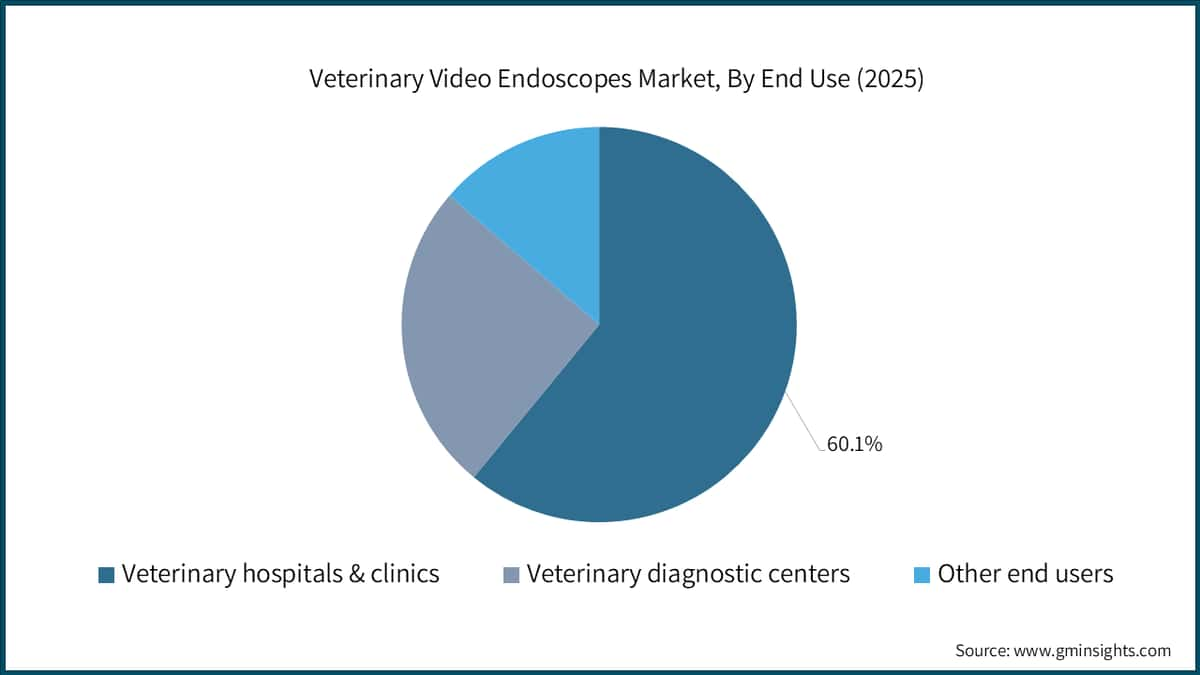

動物病院・動物クリニック

動物病院・動物クリニックは、獣医用ビデオスコープ市場の60.1%を占め、6.3%のCAGRで成長しており、伴侶動物から大動物までの診断・外科的内視鏡手技の主要な医療拠点となっています。このカテゴリーにおける最も重要な構造的変化は、独立した動物病院の法人化やプライベートエクイティによる買収です。米国獣医師会(AVMA)の推計によると、米国の動物病院の約25~30%(専門病院の約75%)が現在、大手企業やプライベートエクイティ企業によって所有されています[1]。

この統合により、機器投資パターンが大きく変化しました。グループ運営者は標準化された画像診断プロトコルを導入し、KARL STORZやオリンパスなど主要サプライヤーと集中調達契約を交渉することで、機器のリフレッシュサイクルを加速させ、プレミアムHD/4Kプラットフォームへの資本配分を集中させています。この用途セグメントに分類される大学附属病院は、高容量の紹介センターと技術の早期採用者の両方として機能しており、MediCaptureのVUEES University Editionが獣医学教育機関に導入されることは、このセグメントの臨床と教育の両面におけるインフラとしての二重の役割を示しています。

獣医診断センター

獣医診断センターは、24.6%のシェアと6.9%の年平均成長率(CAGR)で最も急成長しているエンドユースセグメントであり、内視鏡検査、先進的画像診断、病理検査などのサービスを一般診療所に紹介する独立型診断画像施設の台頭によって牽引されています。こうした施設は、資本や処理能力の面で自院での機器導入が困難な一般診療所に対してサービスを提供しています。特に北米と欧州の大都市圏で普及しており、紹介密度が高く、診断センターの利用経済性が診療所レベルの資本投資と比較して有利に働いています。MDS Incorporated(MDS Vet)とIMV Imagingは、マルチモダリティ診断環境向けに設計された統合画像・情報管理プラットフォームでこのエンドユースカテゴリーに対応しています。

その他のエンドユーザー

研究機関、獣医学部、軍・政府機関の獣医療サービス、野生動物保護プログラムなどを含むその他のエンドユーザーセグメントは、6%のCAGRで市場の15.4%を占めています。絶対的な規模は小さいものの、希少動物や動物園動物向けの超狭径フレキシブルスコープ、野生動物の健康モニタリングプログラム向けの可搬型ユニットなどの特殊構成に対する需要が大きく、その結果、幅広い製品ポートフォリオ全体でプレミアム価格と技術革新投資を生み出しています。

地域別

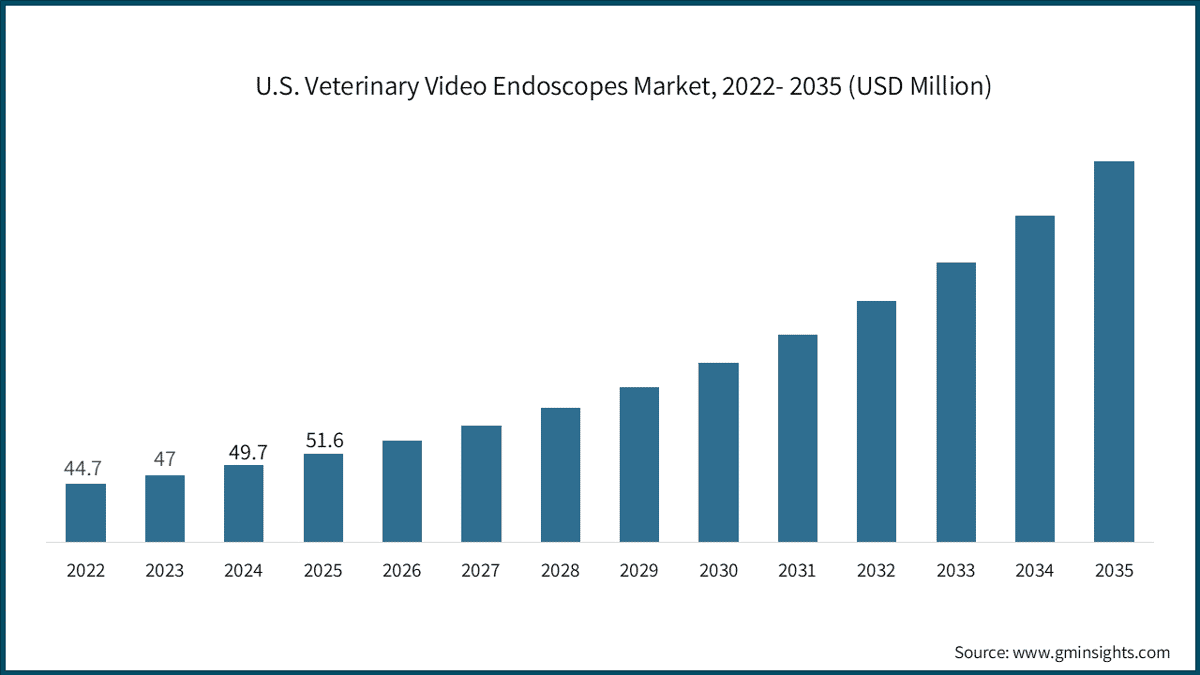

北米獣医用ビデオ内視鏡市場

北米は40.8%の収益シェアを占め、高い一人当たり獣医療支出、専門・企業系紹介病院の密集ネットワーク、先進的な診断インフラへの投資を支援する規制環境によって市場をリードしています。米国の獣医療サービスは2025年に410億米ドルに達し、1,580億米ドル規模のペット産業の中で単一で最大のセグメントとなっており、ビデオ内視鏡を含む高度な診断手技の継続的な成長を反映しています。[2]アメリカン・ペット・プロダクツ・アソシエーション americanpetproducts.org

米国獣医師会(AVMA)の最新データによると、2025年には7,750万世帯がペットを飼育しており、飼育犬の頭数は8,730万頭に達しています。この基盤が、一般診療所から専門紹介施設に至るまで、内視鏡診断に対する膨大で継続的な需要を生み出しています。[1] カナダは二次的ながら成長するシェアを有しており、特に都市圏で企業系獣医療クリニックネットワークが標準化された先進画像診断プロトコルを導入しています。米国農務省は2025年に243カ所の農村地域における獣医師不足地域を指定しており、これは過去最高の記録です。[6]米国農務省 動植物検疫局 https://www.usda.gov

非都市部の地理的な市場浸透を制限する一方、都市部および郊外の専門病院ネットワークは、世界平均を上回るペースで次世代内視鏡プラットフォームへの投資を継続しており、同地域の市場リーダーとしての地位を維持している。

欧州 獣医用ビデオ内視鏡市場

欧州は獣医用ビデオ内視鏡産業の売上高の27.7%を占め、6.3%のCAGRで成長しており、ドイツ、イギリス、フランスが金額ベースで最大の国内市場となっている。ドイツは主要な獣医療機器製造拠点であると同時に高い内視鏡普及市場でもあり、その地位はKARL STORZ SE & Co. KGおよびRichard Wolf GmbHの本社機能によって強化されており、両社は国内で製造を維持するとともに、EU指令2001/82/ECおよびEU獣医用医薬品規則に基づくEUの規制調和の枠組みの恩恵を受けている[8]欧州委員会 – 保健衛生・食品安全総局、ec.europa.eu。

欧州ペットフード工業会(FEDIAF)のデータによると、EUおよび英国には1億頭を超えるペットの猫と犬がおり、伴侶動物のこの人口は高度な獣医診断に対する持続的な需要を生み出し、欧州を構造的に重要な成長市場として位置付けている[9]欧州ペットフード工業会連合(FEDIAF) fediaf.org。

英国王立獣医外科医師会(RCVS)は、侵襲性の低い手技に関する継続教育要件を段階的に引き上げており、開業医に内視鏡機能への投資またはアクセスを構造的に促している。IVC EvidensiaやPets at Home傘下の法人系動物病院チェーンの拡大が、北米の統合動向と並行して、欧州全土における資本機器投資の意思決定を加速させている。

アジア太平洋 獣医用ビデオ内視鏡市場

アジア太平洋地域は7%のCAGRを記録し、これはあらゆる地域の中で最も高い成長率であり、伴侶動物人口の構造的な増加、可処分所得の向上、動物衛生インフラへの政府投資によって支えられている。中国の伴侶動物市場は急速に拡大しており、2025年には全国のペット犬・猫の推定頭数が1億3,000万頭を超え、都市部のペット飼育が北米・欧州市場と同等の高度な獣医療サービスへの需要を牽引している。

アジア太平洋地域の獣医用ビデオ内視鏡市場でより重要な変化が起きているのがインドであり、FAOのデータによると同国の家畜頭数は約5億3,600万頭に上り(世界最大)、特に馬や牛の生殖・呼吸器診断などの生産現場における大動物内視鏡の基盤となっている[10]国際連合食糧農業機関(FAO)公式ウェブサイト:fao.org。日本と韓国は技術主導型の地域の最先端に位置しており、日本の獣医療機器ディストリビューターや韓国の大学病院は4K・AI統合内視鏡プラットフォームの早期採用者であり、両国はますます獣医専門医療の地域拠点としての地位を高めている。

当社の2025年下半期の一次調査プログラム(中国、日本、インド、韓国の38施設を対象)に参加した獣医病院ネットワークのサプライチェーン責任者によると、61%がHD/4K内視鏡システムのアップグレードを検討中であり、画質とAI互換性が最も重視される選定基準となっている。

獣医用ビデオ内視鏡市場のシェア

獣医用ビデオ内視鏡業界は、上位層で中程度から高い集中度を示しており、5社のリーディングカンパニーが世界の売上高の約45%を占めています。KARL STORZ SE & Co. KGは推定14%の市場シェアを持ち、この分野で単独最大の地位を占めています。これは、人間医療と獣医療向けに13,000点を超える製品ポートフォリオ、40カ国以上にわたるグローバルな直販・サービス網、そして2023年度の年間売上高21億7,000万ユーロを支えとしたものです。[3]グローブニュースワイヤー、globenewswire.com

同社の競争優位性は、精密なドイツ製光学・機械工学、獣医学教育病院や専門紹介センターにおける確立されたブランド、そして2024年8月に9,345万ドルでAsensus Surgicalを買収しロボット支援手術分野に戦略的に進出したことによって生まれています。AsensusのLuna手術ロボットプラットフォームとコンピューター拡張ビジョン技術をKARL STORZの既存の内視鏡インフラに統合することで、同社は2026年から2030年にかけて拡大が見込まれるAI強化獣医内視鏡のプレミアム層の獲得に向けた体制を整えています。[3]

Olympus CorporationとFujifilm Holdings Corporationは、人間の消化器内視鏡分野における優位な地位を活かし、実績のあるプラットフォームの獣医療向け改良版を提供することで、第2の市場リーダークラスターを形成しています。OlympusのVISERAシリーズとFujifilmのELUXEO由来の獣医療システムは、部品製造とR&Dにおける規模の経済性を享受しており、専門の獣医療専用サプライヤーが同等の投資で匹敵することはできません。HOYA CorporationはPentax Medical部門を通じて補完的な地位を占めており、そのフレキシブル内視鏡製品は伴侶動物の消化器および呼吸器疾患の診断に用いられ、欧州・北米の獣医学教育機関との確立された関係を活かしています。Richard Wolf GmbHは、硬性内視鏡、特に獣医療における腹腔鏡検査、膀胱鏡検査、関節鏡検査の分野で強固な地位を築いており、専門的な手術環境における品質ベンチマークと見なされています。

獣医用ビデオ内視鏡市場の残り55%は、2つの機能層にまたがる幅広い企業グループに分散しています。STERIS plc(Endo-i / STERIS Animal Health部門)、Biovision Veterinary Endoscopy、Dr. Fritz Endoscopesなどの中堅専門企業は、製品の専門性、獣医療専用設計、サービス対応の迅速さで競争しています。Firefly Global、VetOvation、MDS Incorporatedなどの新興ディスラプターは、携帯性、価格の手頃さ、テクノロジー志向の若手獣医師に響くデジタルワークフロー機能の統合によって差別化を図っています。

当社のQ4 2025獣医診断に関する専門家パネルで6名のシニア競争力分析専門家との対話では、今後5年間の主要な競争の戦場は、主要プレイヤーが収束しつつある光学性能ではなく、PACS接続、AIワークフロー機能、リモートサポート機能などのデジタル統合が主な差別化要因となるとの共通認識が得られました。

市場の集中度は当面おおむね安定すると見込まれており、大手企業がニッチな能力を獲得するための追加買収を進めることで、徐々に統合が進むでしょう。KARL STORZとAsensusの取引はM&Aの先例を確立しており、今後はAI画像処理ソフトウェア、携帯型内視鏡技術、獣医療専用消耗品サプライヤーを対象としたさらなる活動が見込まれます。これは、獣医用ビデオ内視鏡市場の技術スタックが多様化し続ける中で、AI対応システムのプレミアム層が商業的に拡大し始めるためです。

獣医用ビデオ内視鏡市場の主要企業

獣医用ビデオ内視鏡業界で活動する主要企業は以下の通りです。

カール・ストルツ SE & Co. KGは1945年にドイツ・トゥットリンゲンで設立された同社は、推定14%の市場シェアを誇る獣医用ビデオ内視鏡市場のグローバルリーダーです。同社は40以上の国に展開し、9,400人の従業員と13,000以上の製品カタログを持ち、人間医療と獣医療の両方にわたる製品を展開しています。同社の獣医療専門ポートフォリオには、小動物と大動物の解剖学に合わせた柔軟性と剛性のビデオ内視鏡、光源、ビデオプロセッサ、完全な手術用タワー構成が含まれています。

カール・ストルツ・ベテリナリー・エンドスコピー・アメリカは、ノースカロライナ州立大学獣医学部などの学術機関と提携した実践的なGI内視鏡および腹腔鏡手術コースを含む継続教育プログラムを積極的に維持しており、専門医療従事者コミュニティ内でトレーニングインフラとブランド強化戦略の両方として機能しています。2024年8月に行われたアセンサス・サージカルとそのルナ・ロボット手術プラットフォームの買収により、カール・ストルツは他の獣医用内視鏡サプライヤーが現在匹敵できないロボット工学とデジタル知能の側面を獲得しました。

オリンパス株式会社は光学およびデジタル精密技術のグローバルリーダーであり、人間の消化器学プラットフォームを適応させた柔軟性内視鏡の設計、プロセッサの電子機器、画像化学の専門知識を獣医用ビデオ内視鏡市場にもたらしています。同社のVISERAシリーズビデオシステムは、北米および欧州の獣医教育病院や紹介センターに導入されており、2024年にFDA 510(k)認証を取得したEndoSound内視鏡超音波システムへの貢献は、同社のより広範な内視鏡ポートフォリオ内における獣医療専門のイノベーションへの拡大する取り組みを反映しています。

富士フイルムホールディングス株式会社は、柔軟性ビデオスコープやビデオプロセッサからPACSソフトウェアや画像管理プラットフォームに至るまで、獣医用ビデオ内視鏡市場のバリューチェーン全体で競争しています。同社のELUXEO画像化技術プラットフォームは、複数のレーザー光モードを特徴とし、組織コントラストと血管可視化を強化しており、小動物のGI手順における早期粘膜病変検出が主要な臨床的優先事項である獣医療用途に徐々に適応されています。

HOYA株式会社(ペンタックスメディカル)の獣医用内視鏡ポートフォリオは、柔軟性GIおよび呼吸器スコープに重点を置いており、特に欧州および北米の教育病院市場で同社の器具が臨床トレーニングカリキュラムに組み込まれている点に強みがあります。同社は耐久性のあるスコープ構造とコスト効率の高い再処理ワークフローに重点を置いており、スコープの長寿命とダウンタイムの最小化が運用上重要な高ボリュームの一般診療および診断センター設定でペンタックスシステムが好まれる選択肢となっています。

リヒャルト・ウルフはドイツ・クニットリンゲンに本社を置き、硬性獣医用内視鏡(腹腔鏡、膀胱鏡、関節鏡、耳鏡)の分野で特異な地位を占めており、専門外科医の間で精密なベンチマークとして認識されています。同社の獣医療製品ラインは、人間の低侵襲手術におけるコア専門知識から恩恵を受けており、スコープの直径、作業チャンネルのジオメトリ、光ファイバ仕様がイヌ、ネコ、ウマの患者の解剖学的寸法に適合しています。

STERIS plc / Endo-i(STERIS Animal Health)は、Endo-iブランドを通じて獣医用ビデオスコープ市場に感染予防と再処理の専門知識を提供しています。これは、獣医療施設認証フレームワークでますます厳しく審査される内視鏡の滅菌、再処理、ワークフロー管理の側面に対応しています。同社の製品は、北米と欧州の大型動物および馬の診断センターに提供されており、感染管理の遵守は施設認証の前提条件となっています。

Biovision Veterinary Endoscopyは、獣医用内視鏡に特化した専門サプライヤーです。Biovisionは、製品の専門性、獣医専用設計、獣医師への直接的なサービス対応に重点を置いており、これは人間医療用機器サプライヤーが獣医用途に製品ラインを拡張したものとは一線を画しています。

Firefly GlobalのポータブルHDカメラシステムは、据え置き型の設置が非現実的またはコスト面で負担となる移動型・地方の獣医療施設に対応しています。同社の価格帯に配慮した製品ポジションは、コストと携帯性のバランスが主な購入基準となる獣医用ビデオスコープ市場の下位層に対応しています。

VetOvationは、伴侶動物外科診療における腹腔鏡下低侵襲手術(MIS)ツールとトレーニングに注力しており、MISの普及が伴侶動物分野から馬や希少動物医療へと拡大している実績があります。同社のトレーニングと臨床教育への重点は、導入済み機器の活用促進につながっています。

Dr. Fritz Endoscopesは、ドイツの専門メーカーで、獣医解剖学的要件に特化した硬性・軟性スコープをラインアップし、欧州の学術機関や専門診療施設に展開しています。

MDS Incorporated(MDS Vet)は、北米の獣医診断センター向けに、内視鏡ハードウェアとPACS接続ツールを統合した画像・情報管理プラットフォームを提供しており、複数医師・複数拠点の診療環境におけるワークフロー要件に対応しています。

Eickemeyer Medizintechnik für Tierärzteは、ドイツに拠点を置く獣医療技術の専門企業で、外科器具・内視鏡・画像機器を含む製品ラインを展開し、欧州の小動物から大動物までの幅広い分野の獣医療施設にサービスを提供しています。

IMV Imagingは、英国および欧州大陸を中心に、馬や産業動物市場向けの画像ソリューションに特化しており、大動物診療の解剖学的・ワークフロー要件に合わせた超音波や内視鏡製品を提供しています。米国・ドイツ・オーストラリアの195の獣医療施設調達担当者を対象とした2025年上半期の調査では、44%が過去12ヶ月間に少なくとも1つの専門・新興ブランドの内視鏡システムを検討しており、これは2023年の29%から増加しています。この結果は、獣医用ビデオスコープ市場における購買検討が、従来の大手ブランドを超えて拡大しつつあることを示しています。

獣医用ビデオスコープ業界ニュース

市場集中度スコア

獣医用ビデオ内視鏡市場は、集中度スケールで6/10と評価されており、上位層で中程度から高い集中度を示しています。上位5社が世界売上高の約45%を占め、リーディングカンパニーであるKARL STORZが14%のシェアを有しています。残りの55%は10社以上の専門・地域サプライヤーに分散されており、上位3社が60%以上を占める市場特有の高集中度に達することはありません。

獣医用ビデオ内視鏡市場の調査レポートには、2022年から2035年までの売上高(米ドル)の推定値と予測値が以下のセグメント別に詳細にカバーされています。

市場(製品別)

市場(動物種別)

市場(用途別)

市場(処置別)

市場(エンドユーザー別)

上記情報は以下の地域・国に提供されています。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →