Marché des systèmes embarqués militaires Taille et partage 2026-2035

Taille du marché par type de plateforme (terrestre, aérienne, navale), par application (radar, commandement et contrôle, avionique, guerre électronique, communication et navigation, systèmes de contrôle de tir d'armes, équipements portables).

ID du rapport: GMI8704

|

Date de publication: February 2026

|

Format du rapport: PDF

Télécharger le PDF gratuit

Auteurs:

Suraj Gujar, Sandeep Ugale

Taille du marché des systèmes embarqués militaires

Le marché mondial des systèmes embarqués militaires était évalué à 2 milliards de dollars en 2025. Le marché devrait croître de 2,2 milliards de dollars en 2026 à 3,2 milliards de dollars en 2031 et 4,6 milliards de dollars en 2035, avec un TCAC de 8,6 % pendant la période de prévision selon le dernier rapport publié par Global Market Insights Inc.

Principaux enseignements du marché des systèmes embarqués militaires

Taille et croissance du marché

Domination régionale

Principaux moteurs du marché

Défis

Opportunité

Acteurs clés

La croissance du marché est attribuée à la nécessité accrue de traitement rapide des données sur le terrain pour les actions militaires critiques, à l'utilisation accrue des systèmes embarqués dans les systèmes sans pilote et les systèmes de combat autonomes, à la modernisation des forces armées, aux initiatives de champ de bataille numérique, aux nouveaux systèmes militaires basés sur l'IA et le traitement en périphérie, ainsi qu'à l'augmentation des dépenses de défense de nombreuses puissances militaires et de leurs alliés.

Le marché des systèmes embarqués militaires est influencé par la nécessité de systèmes informatiques embarqués qui fournissent une conscience situationnelle précise et rapide sur le champ de bataille militaire. Selon la stratégie d'adoption du Département de la Défense des États-Unis (DoD), le Pentagone met l'accent sur l'IA pour favoriser la supériorité décisionnelle et la précision opérationnelle au combat. Cette concentration sur la prise de décision basée sur les données améliore la fusion des capteurs en temps réel, réduit le retard et renforce l'efficacité du commandement et du contrôle.

La croissance des systèmes embarqués militaires est également stimulée par la technologie des systèmes embarqués dans les systèmes sans pilote et les systèmes d'armes autonomes. La demande de systèmes embarqués robustes continue d'augmenter alors que les forces de défense privilégient les capacités sans pilote et autonomes pour réduire les risques pour le personnel et améliorer la portée opérationnelle. Par exemple, le gouvernement américain a engagé 33 milliards de dollars en dépenses directes pour les drones et l'intelligence artificielle au sein du Département de la Défense, ce qui comprend 13,5 milliards de dollars pour les systèmes sans pilote et 16 milliards de dollars pour les programmes financés par le gouvernement, ce qui renforce le financement des drones et des systèmes autonomes. Un tel financement favorisera une adoption rapide des systèmes informatiques embarqués pour la navigation, la fusion des capteurs, le suivi des cibles et les systèmes de communication sécurisés sur les systèmes militaires sans pilote.

Entre 2022 et 2024, le marché a connu une croissance considérable, passant de 1,6 milliard de dollars en 2022 à 1,9 milliard de dollars en 2024. Une telle croissance peut être attribuée à la modernisation accrue de la défense et aux avancées dans les technologies de champ de bataille numérique. La période de 2022 à 2024 a également montré une concentration accrue sur la guerre centrée sur le réseau et l'intégration de systèmes embarqués activés par l'IA et de plateformes de défense sans pilote, ce qui a également contribué à la croissance du marché. D'autres facteurs ayant contribué à la croissance du marché étaient l'augmentation des dépenses de défense et les avancées dans les solutions de calcul embarqué sécurisé, qui ont contribué à l'adoption de systèmes dans les systèmes militaires terrestres, aériens, maritimes et spatiaux.

Tendances du marché des systèmes embarqués militaires

Analyse du marché des systèmes embarqués militaires

Sur la base du composant, le marché des systèmes embarqués militaires est divisé en matériel et logiciel.

Sur la base de la plateforme, le marché des systèmes embarqués militaires est segmenté en terrestre, aérien et naval.

3

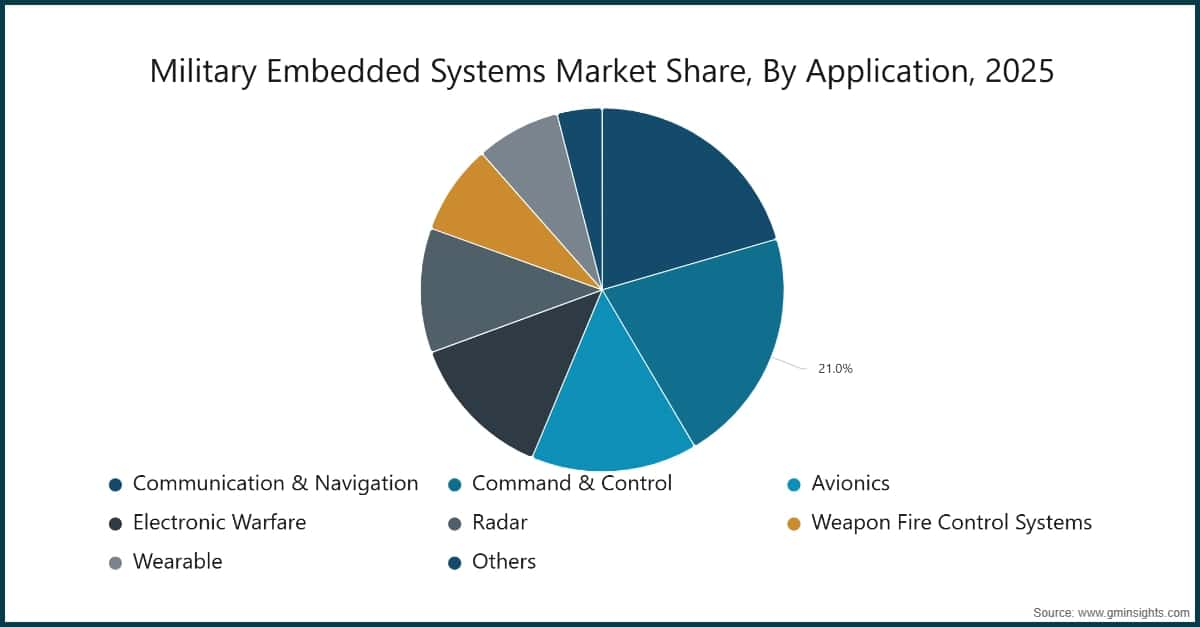

Basé sur l'application, le marché des systèmes embarqués militaires est classé en communication et navigation, commandement et contrôle, avionique, guerre électronique, radar, arme, systèmes de contrôle de tir, portables et autres.

Marché des systèmes embarqués militaires en Amérique du Nord

L'Amérique du Nord détenait une part de marché de 42,6 % en 2025.

Le marché des systèmes embarqués militaires aux États-Unis était évalué à 623,7 millions de dollars et 669,4 millions de dollars en 2022 et 2023, respectivement. La taille du marché a atteint 769,5 millions de dollars en 2025, en croissance à partir de 716,7 millions de dollars en 2024.

Marché des systèmes embarqués militaires en Europe

Le marché européen s'élevait à 437 millions de dollars en 2025 et devrait afficher une croissance lucrative sur la période de prévision.

La Russie domine le marché européen des systèmes embarqués militaires, affichant un fort potentiel de croissance.

Marché des systèmes embarqués militaires en Asie-Pacifique

Le marché de l'Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus élevé de 9,1 % pendant la période de prévision.

Le marché des systèmes embarqués militaires en Chine devrait croître avec un taux de croissance annuel composé significatif, en Asie-Pacifique.

Marché des systèmes embarqués militaires au Moyen-Orient et en Afrique

Le marché israélien devrait connaître une croissance substantielle sur le marché du Moyen-Orient et de l'Afrique.

Part de marché des systèmes embarqués militaires

Le marché est dominé par des acteurs tels que Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc, General Dynamics Corporation, Thales Group et Renesas. Ces six entreprises représentaient collectivement 32,4 % du marché en 2025. Elles bénéficient de positions solides sur le marché grâce à leurs activités commerciales diversifiées, à leurs technologies avancées et à leur présence et portée mondiales dans les trois secteurs de la défense, terrestre, aérien et maritime. Elles sont en mesure de fournir une variété de produits et de solutions au marché, y compris des systèmes embarqués, des logiciels, des systèmes informatiques basés sur l'intelligence artificielle et des systèmes autonomes.

Ces entreprises fournissent des systèmes embarqués haute performance, robustes et sécurisés, des solutions qui intègrent l'intelligence artificielle et le calcul en périphérie, et des systèmes qui répondent aux besoins opérationnels multi-domaines. Leurs investissements dans la recherche et le développement de systèmes autonomes et de systèmes de capteurs avancés leur permettent de répondre à la demande croissante de systèmes de défense intégrés critiques pour les missions et de maintenir leur leadership sur le marché.

Part de marché de 10,2 %

Part de marché collective en 2024 est de 37,3 %

Entreprises du marché des systèmes embarqués militaires

Les principaux acteurs opérant dans l'industrie des systèmes embarqués militaires sont les suivants :

Northrop Grumman construit des systèmes embarqués avancés pour les systèmes de défense automatisés et les systèmes de commande et de contrôle. Les systèmes sont combinés avec un calcul haute performance, une analyse en temps réel basée sur l'IA et un traitement sécurisé en temps réel dans les opérations terrestres, aériennes, maritimes et navales pour améliorer la conscience situationnelle et la fiabilité opérationnelle des fonctions critiques pour les missions militaires.

Lockheed intègre des systèmes électroniques et logiciels embarqués dans les chasseurs, les drones, les systèmes de défense antimissile et navals. L'entreprise fournit des solutions basées sur l'IA pour l'avionique, la fusion sécurisée des communications et des systèmes de fusion de capteurs qui favorisent une prise de conscience rapide de la situation et l'efficacité de la mission, ainsi qu'une intégration transparente entre plusieurs systèmes et domaines de défense.

BAE Systems fournit des systèmes embarqués robustes pour les systèmes de défense terrestre, aérien et maritime. Ces systèmes présentent un traitement en temps réel, une navigation autonome et un soutien à la guerre électronique (EW) qui offrent une meilleure résilience et un succès de mission, ainsi qu'une meilleure conscience situationnelle dans les opérations critiques dans les environnements de théâtre militaire.

General Dynamics se spécialise dans les systèmes informatiques embarqués pour les véhicules blindés et les navires de guerre, ainsi que les systèmes autonomes. L'entreprise se concentre sur l'intégration de matériel hautement fiable et de logiciels sécurisés, et prend en charge les fonctions de commande et de contrôle pour le traitement en temps réel, l'évaluation des menaces basée sur l'IA et le soutien aux décisions critiques pour les forces de défense modernes.

Le Groupe Thales intègre des logiciels et des électroniques embarquées pour les radars, la surveillance et les systèmes de commandement et de contrôle. Ils intègrent l'IA, le traitement en périphérie et la cybersécurité pour le commandement opérationnel multi-domaines, la détection des menaces et les communications sécurisées dans des espaces de bataille complexes et contestés.

Renesas fournit des microcontrôleurs et des semi-conducteurs embarqués pour les applications militaires dans les véhicules autonomes, les drones et les systèmes navals qui prennent en charge le traitement en temps réel et les opérations sécurisées critiques pour les missions dans des environnements extrêmes.

Actualités du marché des systèmes embarqués militaires

Le rapport de recherche sur le marché des systèmes embarqués militaires comprend une couverture approfondie de l'industrie avec des estimations et des prévisions en termes de revenus (en millions de dollars USD) de 2022 à 2035 pour les segments suivants :

Marché, par composant

Marché, par type de plateforme

Marché, par application

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →