Auteurs:

Mariam Faizullabhoy, Gauri Wani

Télécharger le PDF gratuit

Marché des dispositifs de surveillance hémodynamique Taille et partage 2026-2035

ID du rapport: GMI7995

|

Date de publication: January 2026

|

Format du rapport: PDF/Excel/Tableau de bord/Plateforme

Télécharger le PDF gratuit

Découvrez nos options de licence:

Accéder au contenu

Taille du marché

Tendances du marché

Analyse du marché

Part de marché

Entreprises du marché

Nouvelles de l'industrie

Table des matières

Questions fréquemment posées

Méthodologie de recherche

Rapports associés

Télécharger le PDF gratuit

Marché des dispositifs de surveillance hémodynamique

Obtenez un échantillon gratuit de ce rapport

Obtenez un échantillon gratuit de ce rapport

Marché des dispositifs de surveillance hémodynamique

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Taille du marché des dispositifs de surveillance hémodynamique

Le marché mondial des dispositifs de surveillance hémodynamique était évalué à 1,6 milliard de dollars en 2025 et devrait passer de 1,7 milliard de dollars en 2026 à 3,1 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 7,2 %, selon le dernier rapport publié par Global Market Insights Inc. Cette croissance substantielle est entraînée par de nombreux facteurs tels que l'augmentation de l'incidence des maladies chroniques dans le monde, les avancées technologiques dans les dispositifs de surveillance hémodynamique, la préférence croissante pour les services de télémédecine et le nombre croissant de chirurgies.

Points clés du marché des dispositifs de surveillance hémodynamique

Leader du marché : Koninklijke Philips N.V. a dominé avec plus de 20% de part de marché en 2025.

Principaux acteurs : Les 5 principaux acteurs de ce marché incluent Koninklijke Philips N.V., Baxter International, Abbott Laboratories, Siemens Healthineers et GE HealthCare Technologies Inc., qui détenaient collectivement une part de marché de 53% en 2025.

Les dispositifs de surveillance hémodynamique mesurent la pression et le débit sanguin au sein du système cardiovasculaire afin d'évaluer la circulation et la fonction cardiaque. Ils fournissent des informations en temps réel sur des variables telles que la pression artérielle, la résistance vasculaire et le débit cardiaque. Ces dispositifs sont fréquemment utilisés pour guider la médication et la thérapie par perfusion pendant les chirurgies à haut risque, les unités de soins intensifs et les salles d'opération. De plus, ils sont utilisés pour traiter les affections où une surveillance cardiovasculaire précise est cruciale, telles que l'insuffisance cardiaque, le choc et les traumatismes graves. Koninklijke Philips N.V., Baxter International, Abbott Laboratories, Siemens Healthineers et GE HealthCare Technologies Inc. font partie des principales entreprises du marché des dispositifs de surveillance hémodynamique. En introduisant des technologies non invasives de pointe, en intégrant des analyses pilotées par l'IA et en augmentant leur présence sur les marchés émergents, les entreprises leaders du marché se développent.

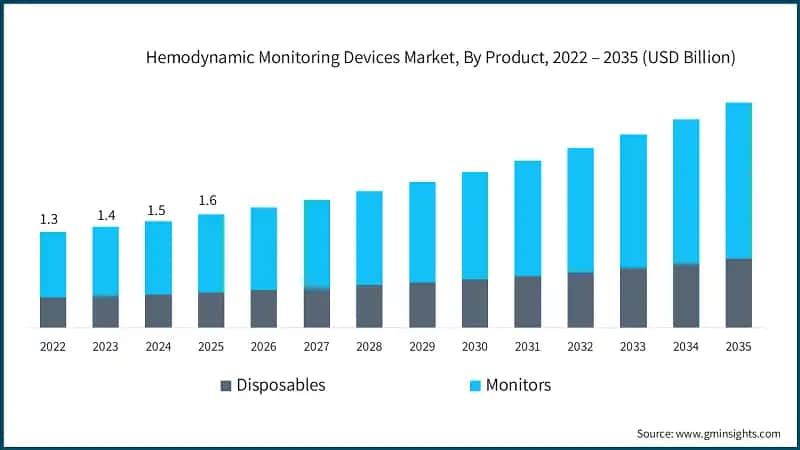

Le marché est passé de 1,3 milliard de dollars en 2022 à 1,5 milliard de dollars en 2024. L'augmentation de l'incidence des maladies chroniques dans le monde stimule considérablement la croissance du marché. Selon l'Organisation mondiale de la santé, les maladies non transmissibles (MNT) ont causé la mort d'au moins 43 millions de personnes en 2021, représentant 75 % des décès non liés à une pandémie dans le monde. Les maladies cardiovasculaires ont été responsables de la plus grande part avec 19 millions de décès, suivies des cancers (10 millions), des maladies respiratoires chroniques (4 millions) et du diabète (plus de 2 millions, y compris les décès dus aux maladies rénales causées par le diabète).

Cette charge croissante de maladies chroniques nécessite des solutions de surveillance avancées pour gérer efficacement les paramètres hémodynamiques, en particulier dans les soins critiques et les contextes chirurgicaux. Comme ces maladies entraînent souvent des complications telles que l'insuffisance cardiaque, l'hypertension et le dysfonctionnement multi-organes, les prestataires de soins de santé adoptent de plus en plus les dispositifs de surveillance hémodynamique pour assurer une évaluation précise et une intervention en temps opportun. Cette adoption devrait s'accélérer davantage avec l'intégration d'analyses pilotées par l'IA et de capacités de surveillance à distance, faisant de la surveillance hémodynamique un composant essentiel de la prestation de soins de santé modernes.

De plus, l'augmentation du volume des procédures chirurgicales est un facteur clé qui alimente la croissance du marché des dispositifs de surveillance hémodynamique. Ces dispositifs sont essentiels pour évaluer la fonction cardiovasculaire pendant les chirurgies complexes, assurant la sécurité des patients et optimisant les résultats. À mesure que les interventions chirurgicales deviennent plus fréquentes, les hôpitaux et les centres chirurgicaux adoptent de plus en plus des systèmes de surveillance avancés pour gérer les risques périopératoires tels que l'hypotension et l'instabilité cardiaque.

Selon l'Agency for Healthcare Research and Quality, les établissements hospitaliers américains ont réalisé environ 12,4 millions d'interventions chirurgicales ambulatoires en 2022, contre 11,9 millions en 2021. Cette augmentation des volumes chirurgicaux souligne la demande croissante de technologies de surveillance fiables qui peuvent fournir des informations en temps réel sur le débit cardiaque, la pression artérielle et la perfusion tissulaire.

À mesure que les systèmes de santé du monde entier étendent leur capacité chirurgicale et privilégient la sécurité des patients, l'adoption de solutions de surveillance hémodynamique avancées et peu invasives devrait s'accélérer, stimulant la croissance du marché au cours des prochaines années.

Les dispositifs de surveillance hémodynamique sont une partie vitale des soins de santé d'aujourd'hui, fournissant des évaluations en temps réel des paramètres cardiovasculaires, y compris le débit cardiaque, la pression artérielle et la perfusion tissulaire. Les informations récupérées à partir de ces dispositifs sont utilisées pour aider les cliniciens à gérer les patients recevant une thérapie par fluides ou subissant un traitement médical pendant les périodes de soins chirurgicaux ou critiques. En utilisant ce type de surveillance, les cliniciens peuvent détecter l'instabilité dans le système hémodynamique des patients avant que des complications graves ne se développent, améliorant ainsi les résultats pour les patients, et fournissant des plans de traitement plus individualisés, les rendant indispensables pour améliorer la sécurité des patients et optimiser l'utilisation des ressources dans les hôpitaux et les centres chirurgicaux.

Tendances du marché des dispositifs de surveillance hémodynamique

Analyse du marché des dispositifs de surveillance hémodynamique

Comprendre les tendances clés du marché

Télécharger le PDF gratuit

Sur la base des produits, le marché est divisé en consommables et moniteurs. Le segment des moniteurs domine le marché avec le chiffre d'affaires le plus élevé de 1,1 milliard de dollars en 2025.

Selon le type de système, le marché des dispositifs de surveillance hémodynamique est segmenté en non invasifs, invasifs et minimaux. Le segment non invasif a dominé le marché avec le chiffre d'affaires le plus élevé de 809,4 millions de dollars en 2025 et devrait croître à un TCAC de 7,3 % sur la période de prévision.

Basé sur l'utilisation finale, le marché des dispositifs de surveillance hémodynamique est segmenté en hôpitaux, centres chirurgicaux ambulatoires, soins à domicile et autres utilisateurs finaux. Le segment des hôpitaux a dominé le marché avec la plus grande part de revenus de 64,4 % en 2025 et devrait croître au taux de croissance annuel composé le plus élevé sur la période de prévision.

Marché nord-américain des dispositifs de surveillance hémodynamique

L'Amérique du Nord a dominé le marché avec une part de marché de 36,4 % en 2025.

Marché européen des dispositifs de surveillance hémodynamique

Le marché européen a représenté 433,9 millions de dollars en 2025 et devrait afficher une croissance lucrative sur la période de prévision.

Le marché des dispositifs de surveillance hémodynamique en Allemagne devrait connaître une croissance régulière entre 2026 et 2035.

Marché des dispositifs de surveillance hémodynamique en Asie-Pacifique

La région Asie-Pacifique devrait atteindre une valeur de 380,7 millions de dollars en 2025.

Le marché des dispositifs de surveillance hémodynamique au Japon devrait connaître une croissance lucrative entre 2026 et 2035.

Marché des dispositifs de surveillance hémodynamique en Amérique latine

Marché des dispositifs de surveillance hémodynamique au Moyen-Orient et en Afrique

Le marché en Arabie saoudite devrait connaître une croissance significative et prometteuse de 2026 à 2035.

Part de marché des dispositifs de surveillance hémodynamique

Entreprises du marché des dispositifs de surveillance hémodynamique

Parmi les principaux acteurs du marché des dispositifs de surveillance hémodynamique, on trouve :

Baxter est un acteur majeur du marché des dispositifs de surveillance hémodynamique, notamment grâce à son système de surveillance de la gestion des fluides Starling, qui utilise une technologie brevetée de bioréactance pour fournir des données de débit cardiaque et de réponse aux fluides en temps réel et non invasives. Cette innovation soutient une thérapie fluidique individualisée dans les services de soins intensifs, les urgences, les salles d'opération et les équipes de réponse rapide, réduisant les complications potentielles des lignes invasives et s'alignant sur une tendance plus large de la santé vers des plateformes de surveillance non invasives et conviviales pour le patient. La stratégie de Baxter axée sur les solutions non invasives le positionne fortement sur un marché qui favorise de plus en plus des plateformes de surveillance plus sûres et plus conviviales pour le patient.

Philips occupe une position significative sur le marché de la surveillance hémodynamique interventionnelle grâce à son système Hemo avec IntelliVue X3. Conçu pour les laboratoires de cathétérisme, cette solution intègre des mesures hémodynamiques avancées dans un moniteur patient tactile, facilitant un contrôle fluide au chevet du patient et une visualisation des données en temps réel. Cette approche s'aligne sur l'engagement de Philips en faveur de l'optimisation des flux de travail et de la prise de décision clinique améliorée dans les environnements interventionnels, renforçant ainsi son influence dans la surveillance hémodynamique en salle de cathétérisme.

Le système d'enregistrement hémodynamique Mac Lab de GE Healthcare est depuis longtemps un pilier de la surveillance en salle de cathétérisme, avec près de 20 ans d'utilisation éprouvée. Le système excelle dans l'intégration des données d'imagerie, des formes d'onde et des outils de rapport dans les salles de cathétérisme à fort volume, garantissant la synchronisation des données, l'interopérabilité et des flux de travail rationalisés pour les cliniciens. L'intégration approfondie de GE avec les systèmes informatiques hospitaliers et son engagement en faveur de l'efficacité de la documentation soulignent son leadership durable dans les plateformes de surveillance hémodynamique invasive.

20 % de part de marche

Actualités du marché des dispositifs de surveillance hémodynamique :

Le rapport de recherche sur le marché des dispositifs de surveillance hémodynamique comprend une couverture approfondie de l'industrie avec des estimations et des prévisions en termes de revenus en millions de dollars américains et de 2022 à 2035 pour les segments suivants :

Marché, par produit

Marché, par type de système

Marché, par utilisation finale

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →