Auteurs:

Preeti Wadhwani, Aishvarya Ambekar

Télécharger le PDF gratuit

Gestion des installations Taille et partage 2026-2035

ID du rapport: GMI4403

|

Date de publication: May 2026

|

Format du rapport: PDF/Excel/Tableau de bord/Plateforme

Télécharger le PDF gratuit

Découvrez nos options de licence:

Accéder au contenu

Taille du marché

Tendances du marché

Analyse du marché

Part de marché

Entreprises du marché

Nouvelles de l'industrie

Table des matières

Questions fréquemment posées

Méthodologie de recherche

Rapports associés

Télécharger le PDF gratuit

Gestion des installations

Obtenez un échantillon gratuit de ce rapport

Obtenez un échantillon gratuit de ce rapport

Gestion des installations

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Taille du marché de la gestion des installations

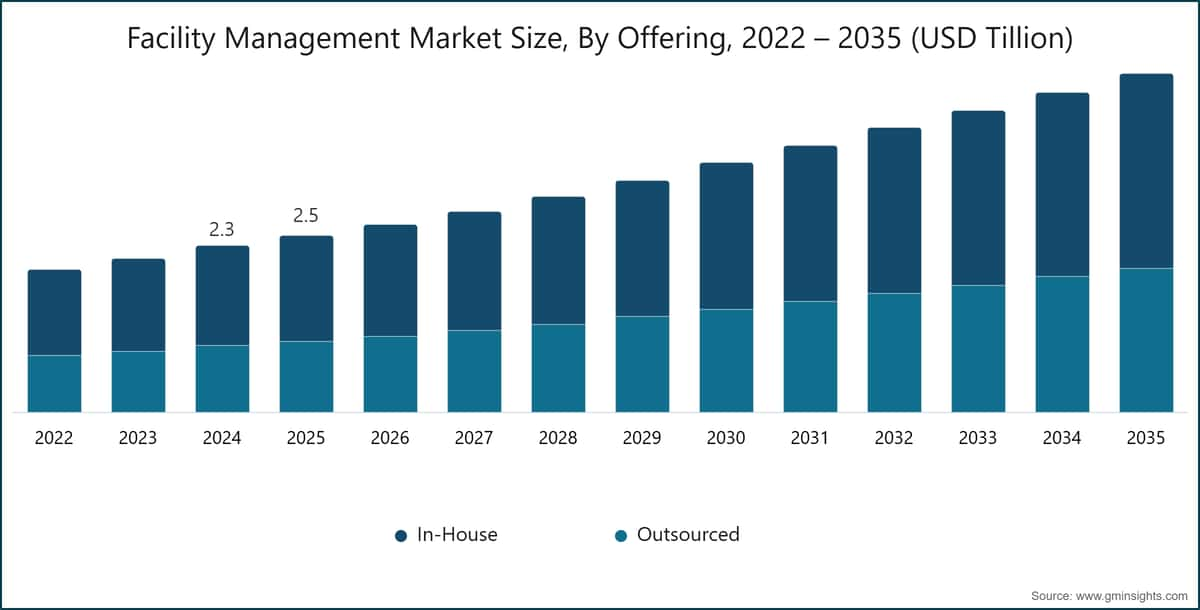

Le marché mondial de la gestion des installations était estimé à 2,45 billions de dollars américains en 2025. Selon le dernier rapport publié par Global Market Insights Inc., ce marché devrait passer de 2,61 billions de dollars américains en 2026 à 4,70 billions de dollars américains en 2035, avec un TCAC de 6,8 %.

Principaux enseignements du marché de la gestion des installations

Taille et croissance du marché

Domination régionale

Principaux moteurs du marché

Défis

Opportunité

Acteurs clés

L'évolution rapide des infrastructures modernes, stimulée par l'urbanisation, les initiatives de villes intelligentes et la demande croissante d'efficacité opérationnelle, transforme considérablement le marché de la gestion des installations. Historiquement centrée sur les services de maintenance et de support de base, la gestion des installations (FM) est devenue une fonction stratégique qui intègre des technologies avancées pour gérer des systèmes de bâtiment complexes. Dans les complexes commerciaux, les parcs informatiques, les hôpitaux et les installations industrielles, la FM joue désormais un rôle essentiel en garantissant la performance des actifs, la sécurité et le confort des occupants grâce à des systèmes de surveillance intelligents et de maintenance automatisée.

L'augmentation des attentes en matière d'amélioration de l'expérience de travail et de transparence opérationnelle renforce davantage le rôle des solutions FM avancées. Les organisations adoptent de plus en plus des plateformes intégrées combinant gestion des espaces, optimisation énergétique et automatisation des services. Des fonctionnalités telles que l'éclairage intelligent, la régulation automatisée du climat et les systèmes numériques de demande de service améliorent l'expérience utilisateur tout en réduisant les coûts opérationnels. Parallèlement, les prestataires de FM se concentrent sur des pratiques durables, en exploitant des technologies écoénergétiques et des normes de bâtiments verts pour atteindre les objectifs ESG. Par exemple, en janvier 2025, CBRE Group a lancé une plateforme intelligente de gestion des installations alimentée par l'IA, intégrant des capteurs IoT et des analyses prédictives pour optimiser la consommation d'énergie et automatiser la maintenance dans les portefeuilles de bureaux commerciaux, améliorant ainsi l'efficacité opérationnelle et l'expérience des occupants.

La complexité croissante des installations, ainsi que les exigences réglementaires et les mandats de durabilité, accélèrent l'adoption de modèles de gestion des installations intégrée (IFM). Les organisations se tournent vers des prestataires de services uniques capables de fournir des solutions de bout en bout, améliorant la coordination, réduisant les coûts et garantissant la conformité. Cette approche permet également une meilleure utilisation des ressources et des opérations rationalisées dans les portefeuilles multi-sites.

L'innovation dans les outils numériques et les modèles de prestation de services redessine le paysage concurrentiel. Des solutions avancées telles que les jumeaux numériques, les plateformes d'analyse en temps réel et les systèmes de gestion de la main-d'œuvre mobile gagnent en popularité. De plus, l'intégration d'informations et d'automatisations basées sur l'IA permet une prise de décision prédictive, réduisant les retards de service et améliorant l'efficacité globale. Les entreprises de FM investissent également dans la robotique pour le nettoyage et la surveillance, améliorant encore la cohérence des services et réduisant la dépendance au travail manuel.

La durabilité et l'efficacité énergétique deviennent centrales dans les stratégies de FM dans tous les secteurs. L'adoption croissante de l'intégration des énergies renouvelables, des systèmes de gestion énergétique intelligents et des initiatives de réduction des déchets aide les organisations à respecter les réglementations environnementales et à réduire leur empreinte carbone. L'accent mis sur les opérations durables est particulièrement marqué dans l'immobilier commercial, les soins de santé et les installations industrielles où la consommation d'énergie est élevée.

L'intégration numérique émerge comme une tendance clé, les systèmes de gestion des installations (FM) étant de plus en plus connectés à des plateformes d'entreprise telles que les systèmes de planification des ressources (ERP) et les systèmes de gestion des bâtiments (BMS). Cette connectivité permet un contrôle centralisé, le suivi en temps réel des performances et la maintenance prédictive, améliorant ainsi la prise de décision et la résilience opérationnelle. Le respect des normes de sécurité et environnementales gagne également en importance, les organisations cherchant à garantir des opérations fiables et sécurisées des installations.

L'Amérique du Nord et l'Europe représentent des marchés matures pour la gestion des installations, tirés par une adoption élevée des technologies de bâtiments intelligents, des réglementations strictes en matière de durabilité et une forte présence de prestataires de services mondiaux. La demande de solutions FM intégrées et technologiques continue de croître dans les secteurs commerciaux et institutionnels.

L'Asie-Pacifique est le marché de la gestion des installations qui connaît la croissance la plus rapide, en raison du développement urbain rapide, de l'expansion des infrastructures et de l'adoption croissante des services externalisés. Des pays comme la Chine, l'Inde, le Japon et les nations d'Asie du Sud-Est enregistrent une forte demande pour des solutions FM évolutives, rentables et technologiquement avancées, soutenues par des initiatives de villes intelligentes et une prise de conscience croissante des pratiques de construction durable.

Tendances du marché de la gestion des installations

L'adoption croissante des bâtiments intelligents transforme la gestion des installations en intégrant des capteurs IoT, des systèmes pilotés par l'IA et des commandes automatisées dans les opérations des bâtiments. Ces technologies permettent une surveillance en temps réel de la consommation d'énergie, de l'occupation et des performances des actifs, permettant aux gestionnaires d'installations de prendre des décisions basées sur des données. Les bâtiments intelligents améliorent l'efficacité opérationnelle, augmentent le confort des occupants et réduisent la consommation d'énergie, ce qui les rend de plus en plus essentiels dans les infrastructures commerciales et institutionnelles modernes.

On observe une augmentation significative de l'externalisation des services de gestion des installations, les organisations se concentrant sur leurs activités principales tout en déléguant les opérations non essentielles à des prestataires spécialisés. L'externalisation permet de réduire les coûts opérationnels, garantit l'accès à des professionnels qualifiés et améliore la qualité des services. Elle permet également aux entreprises d'adopter des processus standardisés et des technologies avancées sans investissement lourd en capital, rendant les opérations plus efficaces et évolutives sur plusieurs sites.

Par exemple, en mars 2025, ISS Facility Services a obtenu plusieurs contrats mondiaux d'externalisation pour fournir des services intégrés de lieu de travail et de maintenance, aidant les entreprises à réduire leurs coûts opérationnels et à améliorer la qualité des services grâce à des solutions FM standardisées et évolutives.

La demande croissante de gestion intégrée des installations reflète un changement vers des modèles de prestation de services consolidés qui combinent les services techniques et les services généraux auprès d'un seul prestataire. Cette approche simplifie la gestion des fournisseurs, améliore la coordination et renforce l'efficacité globale des services. Les solutions IFM permettent un meilleur contrôle des coûts, une qualité de service constante et des opérations rationalisées, notamment pour les grandes organisations gérant des installations complexes et multi-sites dans différentes régions.

La durabilité devient un axe central de la gestion des installations, avec une adoption croissante de systèmes écoénergétiques, de certifications de bâtiments verts et d'initiatives de réduction des déchets. Les organisations mettent en œuvre des solutions intelligentes de gestion de l'énergie et des sources d'énergie renouvelables pour réduire les émissions de carbone et les coûts d'exploitation. Ces pratiques soutiennent non seulement les objectifs environnementaux, mais aident également les entreprises à se conformer aux exigences réglementaires et à améliorer leurs performances globales en matière de responsabilité sociale des entreprises.

L'adoption des technologies numériques et d'automatisation dans la gestion des installations s'accélère, portée par la nécessité d'efficacité et d'informations en temps réel. Des outils tels que l'IA, les plateformes basées sur le cloud et la robotique sont utilisés pour la maintenance prédictive, les flux de travail automatisés et le suivi des performances. Ces technologies réduisent l'intervention manuelle, améliorent la précision des services et permettent une prise de décision plus rapide, améliorant ainsi l'efficacité opérationnelle et les performances globales des installations.

Analyse du marché de la gestion des installations

Comprendre les tendances clés du marché

Télécharger le PDF gratuit

Selon l'offre, le marché est divisé en interne et externalisé. Le segment interne dominait environ 59,95 % de la part de marché en 2025 et devrait croître à un TCAC de plus de 6,3 % jusqu'en 2035.

Selon le service, le marché est classé en services techniques et services fonctionnels. Le segment des services techniques représente environ 54,3 % de la part de marché en 2025 et devrait croître à un TCAC de plus de 6 % de 2026 à 2035.

Sur la base de la taille de l'organisation, le marché de la gestion des installations est divisé en grandes entreprises, et petites & moyennes entreprises (PME). Le segment des grandes entreprises détenait la part de marché majeure en 2025.

Selon l'utilisation finale, le marché est divisé en santé, entreprises & secteur corporatif, industrie, gouvernement & secteur public, éducation, construction & immobilier, hôtellerie & voyage, vente au détail, militaire & défense, autres. Le segment entreprises & secteur corporatif domine le marché de la gestion des installations.

La Chine a dominé le marché de la gestion des installations en Asie-Pacifique avec environ 44,2 % de part de marché et a généré 414,1 milliards USD de revenus en 2025.

Le marché de la gestion des installations en Allemagne devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché de la gestion des installations aux États-Unis devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché de la gestion des installations au Brésil devrait connaître une croissance significative et prometteuse de 2026 à 2035.

Le marché de la gestion des installations aux Émirats arabes unis devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Part de marché de la gestion des installations

2,01 % de part de marché

Part de marché collective en 2025 : 7,3 %

Entreprises du marché de la gestion des installations

Les principaux acteurs opérant dans le secteur de la gestion des installations sont :

Actualités du secteur de la gestion des installations

Le rapport de recherche sur le marché de la gestion des installations comprend une couverture approfondie du secteur avec des estimations et des prévisions en termes de revenus (milliards de dollars) de 2022 à 2035, pour les segments suivants :

Marché, par offre

Marché, par type de service

Marché, par utilisation finale

Marché, par taille d'organisation

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →