Marché du manga en Asie-Pacifique Taille et partage 2026-2035

Taille du marché - Par format de contenu (Manga imprimé, Manga numérique), Par genre (Action & Aventure, Science-Fiction & Fantastique/Isekai, Romance & Drame, Sport, Horreur & Thriller, Autres), Par démographie (Adultes, Adolescents, Enfants), et Par canal de distribution (En ligne, Hors ligne). Les prévisions de marché sont fournies en termes de chiffre d'affaires (milliards de dollars USD) et de volume (millions d'unités).

ID du rapport: GMI16040

|

Date de publication: June 2026

|

Format du rapport: PDF

Télécharger le PDF gratuit

Auteurs:

Avinash Singh, Amit Patil

Taille du marché du manga en Asie-Pacifique

Le marché du manga en Asie-Pacifique était évalué à 7,17 milliards de dollars américains en 2025, couvrant les publications imprimées, les plateformes d'abonnement numérique et les formats de contenu transmédias qui définissent collectivement la catégorie dominante de divertissement illustré de la région à travers plus d'une douzaine de marchés nationaux actifs. Selon le dernier rapport publié par Global Market Insights Inc., le marché devrait atteindre environ 13,72 milliards de dollars américains d'ici 2035, avec une croissance annuelle composée (TCAC) de 6,6 % sur la période de prévision 2026-2035.

Principaux enseignements du marché du manga en Asie-Pacifique

Taille et croissance du marché

Domination régionale

Principaux moteurs du marché

Défis

Opportunité

Acteurs clés

Le moteur structurel de cette expansion est la transition continue vers les plateformes numériques : la distribution de mangas via des applications a progressivement remplacé le commerce de détail imprimé comme principal canal de consommation, permettant aux éditeurs d'atteindre des publics plus jeunes et géographiquement plus larges à des coûts de distribution unitaires considérablement réduits. Au niveau des formats de contenu, le manga numérique représente désormais 62,5 % des revenus régionaux et connaît une croissance d'environ 9,6 % par an, tandis que les formats imprimés, bien que leur part diminue, continuent de soutenir un volume absolu significatif au sein de l'écosystème de vente au détail de mangas intégré institutionnellement au Japon.

Principaux moteurs

L'augmentation des adaptations en anime stimule la demande de lecture de manga dans la région

Les productions d'anime basées sur des mangas génèrent systématiquement des augmentations mesurables des ventes de volumes imprimés et des abonnements aux plateformes numériques pour les titres sources. Le lien commercial entre les droits de diffusion des anime et la performance des catalogues de mangas s'est approfondi de manière significative depuis 2022, alors que les services de streaming mondiaux et les diffuseurs régionaux ont élargi leurs bibliothèques d'anime sur les marchés d'Asie du Sud-Est et d'Asie du Sud. Les données du METI confirment que les exportations de l'industrie japonaise du contenu, dont les licences de mangas et les anime constituent les composantes centrales, ont généré des recettes à l'étranger dépassant 4,7 milliards de dollars américains par an au cours des dernières années fiscales, reflétant l'ampleur commerciale de la monétisation des franchises transmédias au sein du marché asiatique du Pacifique.

[1]D'une importance stratégique majeure, la demande accrue d'adaptations en anime bénéficie désormais de plus en plus aux titres de second rang et aux séries récemment publiées dont les audiences en streaming touchent simultanément des spectateurs à l'échelle régionale, réduisant ainsi le temps entre la sortie d'un anime et une augmentation mesurable des ventes commerciales de manga sur les marchés non japonais.

L'utilisation croissante des smartphones améliore l'accessibilité régionale des mangas numériques

La pénétration des appareils mobiles dans les marchés d'Asie-Pacifique a structurellement élargi l'audience des mangas numériques, les opérateurs de plateformes enregistrant une croissance constante des abonnés en Inde, en Asie du Sud-Est et en Australie depuis 2023. Les données de l'Association des éditeurs de livres japonais indiquent que les revenus des mangas numériques au Japon ont dépassé ceux des mangas imprimés au niveau de l'industrie, une étape structurelle presque entièrement due au comportement de lecture mobile plutôt qu'à la consommation via ordinateur ou liseuse électronique.[2] LINE Manga du Japon et Piccoma de Corée du Sud, qui ont enregistré une valeur marchande brute d'environ 100 milliards de yens au cours de l'exercice 2023, démontrent tous deux que les modèles de diffusion axés sur le mobile favorisent une fréquence de lecture plus élevée et des indicateurs de rétention utilisateur plus forts par rapport aux alternatives d'abonnement imprimé. Le moteur sous-jacent est l'infrastructure : à mesure que la couverture 4G et 5G s'étend vers les centres urbains secondaires et tertiaires en Asie du Sud-Est et en Asie du Sud, les plateformes de mangas numériques gagnent en portée dans des marchés où la distribution physique de mangas était auparavant limitée ou économiquement non viable.

L'expansion de la population jeune soutient la croissance durable de la consommation de mangas

Les pays d'Asie du Sud et du Sud-Est, en particulier l'Inde et l'Indonésie, produisent une cohorte démographiquement importante de jeunes consommateurs entrant dans leurs années de dépenses maximales en divertissement. Les données d'une enquête du ministère japonais des Affaires intérieures et des Communications confirment que la pénétration de la lecture de mangas parmi la tranche d'âge 10-24 ans est nettement plus élevée que dans tout autre groupe démographique, et des dynamiques de consommation numérique comparables émergent parmi les jeunes populations en Inde et en Asie du Sud-Est à mesure que la disponibilité des plateformes sous licence s'améliore.[3] Les données au niveau des genres renforcent ce moteur démographique : la Science-Fiction & Fantasy / Isekai (TCAC de 9 %) et le Romance & Drame (TCAC de 7,4 %), deux segments très appréciés des jeunes lecteurs, enregistrent des taux de croissance supérieurs à la moyenne du marché, indiquant que l'expansion démographique se traduit par une diversification commerciale des genres à l'échelle régionale.

L'influence des réseaux sociaux renforce l'engagement de la communauté de fans de mangas

Les communautés de fans en ligne, les plateformes de vidéos courtes et les forums de discussion dédiés ont accéléré de manière significative la découverte de titres et la croissance de la lecture, en particulier pour les mangas sans adaptation en anime grand public. Les données de l'Agence coréenne du contenu créatif montrent que les indicateurs d'engagement sur les réseaux sociaux liés aux bandes dessinées numériques et aux webtoons ont augmenté de manière significative entre 2022 et 2025, reflétant à la fois la croissance des plateformes et l'activité croissante des bases de fans transfrontalières dans les marchés de l'ASEAN.[4] Les cycles de recommandation communautaires réduisent les coûts marketing des éditeurs tout en réduisant le délai entre le lancement de la publication et la viabilité commerciale, une dynamique particulièrement visible sur la plateforme NAVER Webtoon de Corée du Sud et Bilibili Comics de Chine, où les indicateurs d'engagement des lecteurs influencent les décisions de commission éditoriale et d'acquisition de licences.

Analyse de l'impact des moteurs

Moteur

Impact sur la prévision du TCAC

Pertinence géographique

Calendrier d'impact

L'augmentation des adaptations en anime stimule la demande de lecture de mangas

+2%

Japon, Corée du Sud, Asie du Sud-Est

Moyen terme (2–4 ans)

L'utilisation des smartphones améliore l'accessibilité des mangas numériques

+1,8%

Inde, Asie du Sud-Est, Australie

Court terme (≤ 2 ans)

L'expansion de la population jeune soutient la croissance de la consommation

+1,5%

Inde, Asie du Sud-Est

Long terme (≥ 4 ans)

Les réseaux sociaux renforcent l'engagement de la communauté de fans de manga

+1,3%

Corée du Sud, Chine, Asie du Sud-Est

Court terme (≤ 2 ans)

Principaux défis

Les problèmes de piratage réduisent les revenus générés par l'industrie légitime du manga

La distribution numérique non autorisée reste le défi structurel le plus dommageable auquel sont confrontés les éditeurs de manga en Asie-Pacifique. Les sites de scanlation en libre accès et les plateformes d'agrégation non licenciées détournent une part matérielle de lecteurs potentiels payants, en particulier dans les marchés où les références de prix légaux et l'infrastructure de contrôle sont limitées. Les rapports de l'Association des éditeurs de livres du Japon indiquent que les sites de distribution de manga non autorisés ont enregistré des dizaines de milliards de pages vues annuellement au début des années 2020, avant que les efforts de contrôle coordonnés ne commencent à réduire les plus grands réseaux d'opérateurs. Bien que les améliorations de la gestion des droits numériques et les contrôles d'accès au niveau des plateformes aient partiellement atténué les pertes au Japon et en Corée du Sud, les taux de piratage restent considérablement élevés dans les marchés d'Asie du Sud-Est, où la sensibilité des consommateurs aux prix et la disponibilité limitée des plateformes légales aggravent le problème. L'effet de second ordre est que les éditeurs font face à des coûts d'acquisition de clients élevés dans les marchés où les consommateurs ont établi des habitudes de consommation non payantes via des canaux non autorisés, réduisant ainsi le retour sur investissement dans les licences pour les marchés émergents prioritaires.

Des coûts d'édition élevés exercent une pression sur les marges bénéficiaires des entreprises de manga

Les dépenses d'impression, de licences, de gestion des droits et de distribution au détail se cumulent tout au long de la chaîne de valeur du manga, réduisant les marges opérationnelles effectives des éditeurs régionaux de taille moyenne. La volatilité des taux de change affecte davantage la rentabilité des éditeurs qui poursuivent des accords de licences multi-territoires dans le paysage monétaire diversifié de l'Asie-Pacifique. La transition vers la distribution numérique compense partiellement les coûts de production physique, mais introduit de nouvelles infrastructures technologiques, des commissions de plateforme et des dépenses de modération de contenu qui introduisent leur propre frein sur les marges. L'Association internationale des éditeurs note que la complexité des licences de contenu augmente considérablement lorsque les éditeurs poursuivent des accords de droits numériques multi-territoires, qui sont de plus en plus nécessaires pour capter de la valeur dans les marchés en croissance rapide d'Asie du Sud-Est et d'Asie du Sud, nécessitant des investissements juridiques et administratifs que les petits éditeurs peinent à absorber à une échelle compétitive.[5]

Analyse des contraintes

Défi

Impact sur les prévisions de TCAC

Pertinence géographique

Calendrier d'impact

Le piratage réduit les revenus générés par le manga légitime

-1,2%

Asie du Sud-Est, Chine

Court terme (≤ 2 ans)

Les coûts élevés de publication exercent une pression sur les marges bénéficiaires des éditeurs

-0,8%

Japon, Corée du Sud

Moyen terme (2–4 ans)

Tendances du marché du manga en Asie-Pacifique

La transition vers les plateformes numériques redéfinit l'économie de la distribution de contenu

Le passage structurel de la vente au détail physique aux applications de distribution numérique mobile est devenu la transformation commerciale majeure du marché du manga en Asie-Pacifique. En 2025, les formats numériques représentent 62,5 % des revenus du marché, contre 37,5 % en 2022. Des plateformes comme LINE Manga, Piccoma, Comico et Bilibili Comics ont démontré que la diffusion axée sur mobile permet d'atteindre une densité d'abonnés et des fréquences de lecture que la vente au détail imprimée ne peut égaler à grande échelle, notamment sur des marchés géographiquement dispersés. Le changement le plus significatif se situe au niveau de l'économie des éditeurs : la diffusion numérique élimine les coûts d'impression par unité et de logistique physique, permettant aux éditeurs de taille moyenne de maintenir l'étendue de leur catalogue sans investissements proportionnels en capital.

Les modèles d'abonnement et freemium avec mécanismes de déverrouillage, popularisés par le système de pièces de Piccoma et le système de déverrouillage d'épisodes de NAVER Webtoon, ont normalisé la consommation payante de manga numérique auprès d'utilisateurs auparavant peu convertis. Dans notre enquête primaire du premier semestre 2026, portant sur 380 abonnés de plateformes de manga numérique au Japon, en Corée du Sud et en Inde, 67 % des répondants ont indiqué avoir basculé d'une consommation principalement imprimée vers une consommation principalement numérique au cours des trois années précédentes, la commodité mobile étant le principal facteur de changement. Les données indiquent que cette transition est largement irréversible pour les moins de 35 ans, bien que les volumes imprimés de tankobon continuent de surpasser le numérique pour les collectionneurs au Japon.

L'intégration croisée anime-manga amplifie la valeur commerciale des franchises

L'intégration commerciale entre la production d'anime et la sérialisation de manga est passée d'une dynamique marketing complémentaire à un levier de revenus essentiel pour les grands éditeurs japonais. Les adaptations réussies en anime, diffusées à la télévision japonaise et distribuées simultanément via des services de streaming en Asie-Pacifique, génèrent systématiquement une augmentation mesurable des ventes de manga sources. Les titres issus du *Shonen Jump* de Shueisha et des catalogues de Kodansha enregistrent régulièrement des réimpressions massives après le lancement de nouvelles saisons d'anime. L'Association des animations japonaises a rapporté que la valeur totale de la production de l'industrie de l'anime dépassait 2,9 billions de yens, les droits de distribution nationaux et internationaux étant de plus en plus liés aux performances des catalogues de manga, que les éditeurs suivent activement et intègrent dans leur stratégie de licensing.[6]

Les éditeurs exploitent progressivement des stratégies promotionnelles cross-médias impliquant le streaming, les produits dérivés physiques, les partenariats avec des jeux vidéo et les activations de cafés à thème pour maximiser la valeur à vie des franchises sur plusieurs points de contact avec les consommateurs. Par exemple, la franchise *Chainsaw Man* (Shueisha/MAPPA) a connu une accélération parallèle des ventes de volumes au Japon, en Corée du Sud et en Asie du Sud-Est après son adaptation télévisée, démontrant la portée commerciale régionale réalisable grâce à des calendriers coordonnés de sorties anime-manga.

L'expansion des marchés émergents crée de nouveaux centres de demande structurelle

En dehors du Japon et de la Corée du Sud, une nouvelle cohorte de lecteurs natifs de manga émerge dans les marchés d'Asie du Sud et du Sud-Est, portée par l'accès au contenu via smartphone et une exposition croissante à la culture japonaise grâce aux plateformes de streaming mondiales. Le marché indien du manga, évalué à 0,19 milliard de dollars américains en 2025, connaît une croissance annuelle composée (CAGR) de 19

2 % alors que les éditeurs lancent des éditions numériques tarifées localement et du contenu traduit pour les publics parlant hindi, tamoul et télougou. Les données de l'Association de l'Internet et de la Mobilité de l'Inde confirment que la base d'utilisateurs actifs d'Internet en Inde a dépassé 900 millions d'ici 2025, offrant l'infrastructure nécessaire à l'adoption massive du manga numérique à grande échelle.[7] Les données de la JETRO indiquent en outre que les exportations de contenu culturel japonais vers les marchés de l'ASEAN ont enregistré une croissance annuelle constante depuis 2020, les accords de licence officiels fournissant l'infrastructure légale de distribution pour des plateformes incluant MangaToon, iQIYI Comics, et les expansions régionales de Piccoma pour opérer légitimement dans plusieurs juridictions d'Asie du Sud-Est.[8] Le moteur sous-jacent est l'accessibilité : à mesure que des éditions numériques à prix légal deviennent disponibles dans les boutiques d'applications locales avec des méthodes de paiement locales, la base de lecteurs potentiels pour les mangas d'origine japonaise s'étend considérablement au-delà de son segment historique de consommateurs menés par la diaspora sur ces marchés.

La diversification des revenus grâce aux produits dérivés inspirés du manga à travers la chaîne de valeur

Les produits dérivés inspirés du manga, couvrant les objets de collection, les vêtements, les accessoires, les figurines et les produits de style de vie à base de personnages, sont devenus une source de revenus structurellement importante pour les éditeurs et les détenteurs de droits de licence. Les détaillants et les entreprises de divertissement ont renforcé leurs partenariats de licence pour améliorer la disponibilité des produits dérivés dans les magasins spécialisés physiques ainsi que sur les grandes places de marché en ligne. Les produits dérivés de franchises comme Dragon Ball (Bird Studio/Shueisha), One Piece (Eiichiro Oda/Shueisha) et Doraemon (Fujiko F. Fujio/Shogakukan) maintiennent une longévité commerciale de plusieurs décennies, démontrant la valeur durable des licences intégrées dans les catalogues de manga établis. Les données du METI confirment que l'industrie du contenu japonais a généré des recettes commerciales à l'étranger dépassant 4,7 milliards de dollars américains par an au cours des dernières années fiscales, la licence liée au manga représentant un composant central de ce total. Les jeunes publics et les collectionneurs amateurs investissent de plus en plus dans des produits à thème manga en raison de l'engagement émotionnel croissant envers les personnages de divertissement, un comportement qui renforce la stabilité des revenus par franchise à travers les cycles de marché et protège les éditeurs de la volatilité des revenus associée à la commercialisation de nouveaux titres.

Analyse du marché du manga en Asie-Pacifique

Par format de contenu

Manga imprimé

Le segment du manga imprimé représente 37,5 % des revenus totaux du marché du manga en Asie-Pacifique en 2025, soit 2,69 milliards de dollars, après avoir détenu une part dominante de 62,5 % en 2022 avant que l'expansion rapide des plateformes numériques dans la région ne réduise considérablement sa position relative sur la période 2022-2025. Le segment devrait se contracter à un TCAC d'environ -2 % jusqu'en 2035, reflétant la migration continue des lecteurs vers la distribution via applications plutôt qu'un déclin de la demande globale. Au Japon, le cœur commercial du segment, les collections Jump Comics de Shueisha, les Kodansha Comics de Kodansha et les volumes Sunday Comics de Shogakukan continuent de générer des volumes de vente importants via les chaînes de librairies nationales et les réseaux de magasins de proximité profondément ancrés dans le comportement quotidien des consommateurs. La valeur du segment se concentre de plus en plus sur les formats d'édition de collection, les volumes signés par l'auteur et les variantes à tirage limité qui commandent des primes de prix par rapport aux tankobon standard, une stratégie de différenciation qui maintient le revenu moyen par unité même si le nombre total d'unités diminue.

Les éditeurs adoptent des stratégies de lancement différenciées selon le format : une sérialisation numérique simultanée accompagnée d'éditions imprimées retardées ou enrichies, plutôt que de rivaliser directement sur les deux canaux à des prix équivalents.

Manga numérique

Le segment du manga numérique représente 62,5 % des revenus totaux du marché Asie-Pacifique en 2025, soit 4,48 milliards de dollars américains, contre 37,5 % en 2022, et devrait croître à un TCAC d'environ 9,7 % jusqu'en 2035, le taux de croissance le plus élevé parmi les catégories de formats de contenu. L'échelle des plateformes différencie les leaders commerciaux du segment : le LINE Manga du Japon et la société sud-coréenne Piccoma Corp., qui ont enregistré une valeur marchande brute d'environ 100 milliards de yens au cours de l'exercice 2023, représentent les deux opérateurs de manga numérique les plus rentables de la région. L'avantage structurel de la diffusion numérique s'étend à toute la chaîne de valeur éditeur-plateforme-consommateur : les éditeurs éliminent les coûts d'impression et de logistique, les consommateurs accèdent à des catalogues que les réseaux de vente physique ne peuvent reproduire dans les différentes géographies de l'Asie-Pacifique, et les opérateurs de plateformes capturent des données d'engagement qui éclairent les décisions de commission éditorial et d'acquisition de licences.

Les données de l'Association japonaise des éditeurs de livres confirment que les revenus du manga numérique au Japon ont dépassé ceux du manga imprimé au niveau industriel, un point d'inflexion structurel porté par les habitudes de lecture mobile qui se répliquent désormais sur les marchés sud-coréens et émergents d'Asie du Sud-Est. Le niveau d'abonnement illimité Shonen Jump+ de Shueisha et la plateforme en langue chinoise Bilibili Comics pour la Chine continentale et Singapour démontrent tous deux que les modèles de revenus récurrents assurent la viabilité commerciale des calendriers de sérialisation à haut volume sans dépendre de la vente au détail physique.

Par genre

L'action & aventure est le plus grand segment de genre sur le marché du manga en Asie-Pacifique, représentant 33,5 % des revenus de 2025 (environ 2,38 milliards de dollars américains) avec un TCAC de 5,5 % jusqu'en 2035, une position soutenue par des franchises phares du catalogue Shonen Jump de Shueisha, dont One Piece (Eiichiro Oda), My Hero Academia (Kohei Horikoshi) et Jujutsu Kaisen (Gege Akutami), qui conservent toutes des adaptations animées actives renforçant leur visibilité commerciale auprès des publics régionaux de streaming. Le TCAC de 5 % du segment reflète son profil de maturité : le lectorat principal est concentré au Japon et en Corée du Sud, où le vieillissement démographique modère l'acquisition de nouveaux lecteurs par rapport aux catégories de genres à croissance plus rapide. L'aspect commercial le plus significatif réside dans l'économie des franchises : les titres d'action & aventure génèrent des revenus de licences, de merchandising, de jeux et de divertissement à thème qui protègent les éditeurs contre un affaiblissement des volumes dans un canal de distribution unique. Les franchises multi-décennales, dont Dragon Ball (Bird Studio/Shueisha), montrent qu'une seule propriété durable commercialement dans le genre action & aventure peut maintenir des revenus de licence significatifs des décennies après son pic de sérialisation original.

Science-fiction & Fantastique / Isekai

La science-fiction & fantastique / Isekai capte 17 % des revenus de 2025, soit environ 1,22 milliard de dollars américains, et devrait croître à un TCAC de 9 % jusqu'en 2035, le taux de croissance le plus rapide de toutes les catégories de genres sur le marché. Le sous-genre Isekai, défini par des récits de protagonistes transportés dans des mondes fantastiques alternatifs avec des mécaniques de progression et de niveau, a généré une vitesse de sérialisation exceptionnelle via le Comic Walker de Kadokawa Corporation et Alphapolis Co., Ltd.

Plateforme d'édition native numérique de Kadokawa, Kadokawa's ComicWalker, et Shueisha's Shonen Jump+. Que ce soit Mushoku Tensei: Isekai Ittara Honki Dasu (Shogakukan) ou Re:Zero kara Hajimeru Isekai Seikatsu (Kadokawa) illustrent comment les titres phares d'Isekai soutiennent des pipelines d'anime multi-saisons disponibles sur Netflix, Crunchyroll et des services régionaux à travers les marchés d'Asie du Sud et du Sud-Est, créant des cycles de relance commerciale récurrents au niveau des mangas sources. La croissance disproportionnée de ce segment reflète son attrait structurel pour les jeunes lecteurs natifs du numérique sur les marchés non japonais qui découvrent le genre simultanément via le streaming d'anime et les recommandations de plateformes de manga — une convergence qui réduit le cycle de découverte à l'achat par rapport aux genres dépendant de l'accès au commerce physique.

Par Démographie

Adultes

Le segment démographique des Adultes — lecteurs âgés de 18 ans et plus — représente 52,8 % des revenus du marché en 2025, soit environ 3,78 milliards de dollars américains, ce qui en fait à la fois le plus grand et le segment à la croissance la plus rapide avec un TCAC de 7,3 % jusqu'en 2035. Le taux de croissance supérieur à la moyenne reflète deux dynamiques concomitantes : l'engagement soutenu des lecteurs adultes japonais de base passant aux plateformes numériques (les adultes représentent la cohorte d'abonnés numériques la plus convertissante sur LINE Manga et Shueisha's Shonen Jump+), et l'expansion de l'audience de lecteurs professionnels adultes en Corée du Sud, à Singapour et en Australie, stimulée par des catalogues numériques adaptés aux mobiles. Les catégories seinen et josei, destinées spécifiquement aux lecteurs adultes, bénéficient de certains des titres les plus commercialement résilients du marché, notamment Berserk (Hakusensha), Vagabond (Takehiko Inoue/Kodansha) et Fullmetal Alchemist (Hiromu Arakawa/Square Enix), qui maintiennent des ventes de catalogues à long terme grâce à la fidélité profonde des lecteurs et à des réadaptations animées périodiques qui reintroduisent des propriétés classiques à de nouveaux publics adultes.

Adolescents (10–17 ans)

Le segment démographique des Adolescents représente 37,3 % des revenus du marché en 2025, soit environ 2,67 milliards de dollars américains, avec une croissance prévue à un TCAC de 5,9 % jusqu'en 2035. Ce segment englobe le public principal pour les mangas shōnen et shōjo, les deux formats éditoriaux les plus productifs commercialement dans l'industrie du manga à l'échelle mondiale, incluant les titres phares de Weekly Shonen Jump comme One Piece, Naruto (Masashi Kishimoto/Shueisha) et Demon Slayer: Kimetsu no Yaiba (Koyoharu Gotouge/Shueisha), ainsi que les principaux titres shōjo comme Sailor Moon (Naoko Takeuchi/Shueisha) et Cardcaptor Sakura (CLAMP/Kodansha). Le TCAC de 5,9 % de ce segment reflète une croissance inférieure à la moyenne, cohérente avec des démographies stables au Japon et en Corée du Sud, les principaux marchés du manga pour adolescents, tandis que les marchés émergents à forte croissance comme l'Inde et l'Asie du Sud-Est, qui penchent vers des cohortes d'âge plus jeunes, contribuent à un volume supplémentaire. Les plateformes de médias sociaux et les chaînes de vidéos courtes servent de mécanismes principaux de découverte de titres pour ce public, faisant des algorithmes de recommandation natifs des plateformes un déterminant central de la performance commerciale pour les nouvelles lancements de sérialisation ciblant la cohorte adolescente.

Par Région

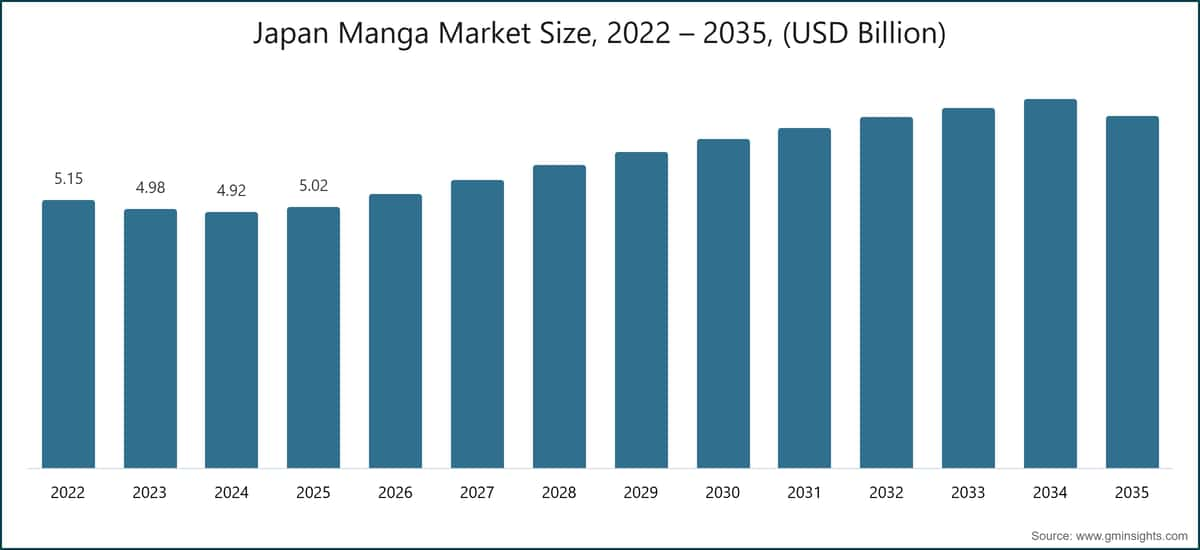

Marché du manga au Japon

Le Japon représente 69,9 % des revenus totaux du marché du manga en Asie-Pacifique en 2025, soit 5,02 milliards de dollars américains, fonctionnant comme le cœur structurel de l'industrie du manga de la région grâce à son infrastructure éditoriale institutionnalisée, son modèle de sérialisation, son écosystème de vente au détail et sa chaîne de production d'anime en aval. Le marché intérieur croît à un TCAC de 2,8 % jusqu'en 2035, en dessous de la moyenne régionale, reflétant la maturité de la base de lecteurs de manga au Japon et les dynamiques compensatoires de l'affaiblissement des revenus imprimés face à l'expansion des plateformes numériques.

METI a systématiquement positionné les industries du manga et des contenus associés comme des secteurs d'exportation stratégique au niveau national, le cadre des industries créatives de l'agence soutenant les programmes de numérisation des éditeurs nationaux et le développement du marché de la licence à l'étranger. LINE Manga et Shueisha's Shonen Jump+ ont tous deux rapporté une croissance constante des abonnés depuis que ce dernier a lancé l'accès simultané aux chapitres internationaux pour l'Inde et certains marchés d'Asie du Sud-Est en juillet 2024, étendant progressivement la capture directe des revenus du Japon auprès des lecteurs non japonais plutôt que de faire transiter cette valeur par des licenciés tiers. Une analyse plus approfondie de l'économie de l'édition japonaise révèle que le volume de production de manga, mesuré en nombre de chapitres publiés par mois, augmente d'année en année, porté par le risque capital moindre de la sérialisation numérique par rapport aux engagements traditionnels d'impression.Marché du manga en Chine

Le marché chinois du manga représente 10,5 % des revenus régionaux en 2025, soit 0,75 milliard de dollars américains, avec une croissance annuelle composée (CAGR) estimée à environ 3,2 % jusqu'en 2035, le taux de croissance le plus lent parmi les marchés nationaux de la région Asie-Pacifique. Le cadre réglementaire administré par l'Administration nationale de la radio et de la télévision de Chine régit les licences de contenu pour les titres d'origine japonaise, exigeant une distribution autorisée via des plateformes agréées. Bilibili Comics Pte. Ltd. et Kuaikan Comics Co., Ltd., qui ont dépassé les 200 millions d'utilisateurs enregistrés en novembre 2024, fonctionnent comme les principaux distributeurs de manga autorisés dans ce cadre réglementaire, en maintenant des accords de licence étendus avec des éditeurs japonais pour fournir des éditions en chinois de titres majeurs.[9] Les données du Bureau national des statistiques de Chine confirment l'ampleur structurelle de la base de consommateurs de contenus numériques en Chine, offrant une portée de plateforme adressable qui dépasse matériellement les niveaux actuels de monétisation du manga, un écart attribuable aux contraintes de contenu plutôt qu'à une limitation de la demande. China Literature Limited (Yuewen Group), sous l'égide de Tencent, couvre la catégorie plus large de la fiction illustrée en chinois et fournit une infrastructure adjacente soutenant la découverte et la monétisation de contenus adjacents au manga.

Marché du manga en Inde

L'Inde est le marché du manga à la croissance la plus rapide en Asie-Pacifique, avec une CAGR de 19,2 % jusqu'en 2035 à partir d'une base de 0,19 milliard de dollars américains en 2025 (2,65 % de part régionale). Les données de l'Association indienne de l'Internet et de la téléphonie mobile confirment que la base d'utilisateurs actifs d'Internet en Inde a dépassé 900 millions d'ici 2025, offrant l'infrastructure préalable à une adoption massive du manga numérique. Le profil démographique du pays offre l'une des plus grandes populations de jeunes consommateurs au monde, tandis que la disponibilité croissante de mangas légalement licenciés en hindi, tamoul et anglais via les boutiques d'applications avec support des méthodes de paiement locales supprime progressivement les frictions qui ont historiquement limité l'adoption payante du manga. L'expansion de Shueisha en juillet 2024 pour offrir un accès simultané aux chapitres internationaux en Inde, permettant la sortie le même jour de nouveaux chapitres de Shonen Jump à des prix spécifiques à l'Inde, représente un engagement commercial concret attendu pour accélérer l'acquisition d'abonnés sur la période 2025–2028. Les données de JETRO indiquent que les programmes d'exportation de contenus culturels japonais privilégient de plus en plus les marchés d'Asie du Sud, les cadres de licence officiels permettant à MangaToon et iQIYI Comics d'étendre leurs catalogues légalement autorisés en Inde.

Part de marché du manga en Asie-Pacifique

Le marché du manga en Asie-Pacifique présente une concentration modérée des acteurs de premier plan, les cinq principaux opérateurs représentant ensemble 56,4 % des revenus totaux du marché en 2025. NAVER Webtoon (Webtoon Entertainment), leader du marché avec 16

5 % de part de marché, exploite la plus grande plateforme de manga et de webtoons numériques en nombre d'utilisateurs actifs dans la région, avec LINE Manga comme principal canal au Japon, NAVER Webtoon assurant le service en Corée du Sud, et une présence croissante en Asie du Sud-Est grâce à des versions d'applications localisées. Après son introduction en Bourse au NASDAQ en juin 2024 sous le symbole WBTN, Webtoon Entertainment a mis en place un cadre de reporting financier pour les sociétés cotées, permettant un suivi plus transparent de la croissance des revenus de la plateforme, des indicateurs d'abonnés et des performances du marché régional par rapport à ses concurrents japonais, éditeurs privés, une distinction structurelle qui influence la visibilité des investisseurs institutionnels pour l'ensemble du secteur du manga en Asie-Pacifique.

Shueisha Inc., détenant une part de 15 % (environ 1,04 milliard de dollars de revenus en Asie-Pacifique), tire sa position concurrentielle du catalogue de sérialisation de manga le plus commercialement productif du Japon, incluant Weekly Shonen Jump, Monthly Shonen Jump, et des plateformes numériques comme Shonen Jump+, ainsi qu'un réseau mondial de licences qui monétise des franchises phares telles que One Piece (Eiichiro Oda), Dragon Ball (Bird Studio), Jujutsu Kaisen (Gege Akutami) et Chainsaw Man (Tatsuki Fujimoto). La capacité de l'entreprise à maintenir une génération simultanée de revenus imprimés et numériques au Japon tout en élargissant les redevances de licences sur les marchés asiatiques du Pacifique renforce la stabilité de sa part à court terme. L'avantage concurrentiel de Shueisha est renforcé par son modèle de commission éditoriale, qui a historiquement identifié des franchises définissant des genres avant que leur échelle commerciale ne devienne évidente, assurant le renouvellement du catalogue alors que les titres existants entrent dans des phases de déclin à long terme.

Piccoma Corp., troisième opérateur avec 9,6 % de part de marché, s'est imposée comme la principale plateforme de distribution de manga numérique pour les contenus japonais en Corée du Sud, atteignant un chiffre d'affaires brut de l'exercice 2023 d'environ 100 milliards de yens et maintenant une croissance des abonnés grâce à son modèle de déverrouillage basé sur des pièces et des accords de catalogue approfondis avec les principaux éditeurs japonais. La société mère de Piccoma, Kakao Entertainment Corp., fournit un soutien capitalistique et un accès stratégique à l'écosystème plus large de licences de divertissement de la Corée du Sud, renforçant la capacité de la plateforme à négocier des fenêtres de droits compétitives avec les éditeurs japonais et à maintenir la fraîcheur du contenu nécessaire à une forte rétention des utilisateurs.

Kodansha Ltd. (8,5 % de part de marché, environ 590 millions de dollars de revenus en Asie-Pacifique) a enregistré un chiffre d'affaires total de 169,2 milliards de yens pour l'exercice 2025, le manga contribuant à environ 55 % de ce total sur les canaux imprimés et numériques. L'entreprise gère l'un des catalogues de manga les plus diversifiés du Japon, couvrant différents genres et segments démographiques, avec Fairy Tail (Hiro Mashima), L'Attaque des Titans (Hajime Isayama) et Sailor Moon (Naoko Takeuchi) représentant des franchises licenciées à l'international qui continuent de générer des revenus de licences bien au-delà de leurs périodes de sérialisation maximale. Shogakukan Inc., qui complète le top cinq avec 6,8 % de part de marché (environ 467 millions de dollars), ancre sa position concurrentielle dans le manga pour le public jeunesse grâce à la propriété des franchises Doraemon et Pokémon Adventures, toutes deux représentant des propriétés commerciales multi-décennales, ainsi qu'un catalogue shōnen substantiel via son imprint Sunday Comics.

Les 43,6 % restants des revenus du marché sont répartis entre une large et active cohorte de concurrents. Les responsables des achats et des licences que nous avons interrogés auprès de 12 opérateurs de plateformes de manga régionales et d'équipes de licences d'éditeurs au second semestre 2025 ont indiqué que 58 % des négociations commerciales portent désormais sur l'exclusivité des fenêtres de sortie des nouveaux chapitres plutôt que sur l'étendue du catalogue, les prix ou la conception de l'interface utilisateur, un renversement structurel par rapport à 2022 où le volume de contenu était le principal différenciateur dans la position des plateformes. Les données indiquent que l'avantage concurrentiel sur le marché du manga en Asie-Pacifique se déplace résolument vers le timing du contenu, l'accès simultané aux sorties devenant la norme attendue parmi les lecteurs engagés numériquement.

16,5 % de part de marché

La part de marché collective est de 56,4 %

Entreprises du marché du manga en Asie-Pacifique

Principaux acteurs opérant sur le marché du manga en Asie-Pacifique sont : Shueisha Inc., Kodansha Ltd., Shogakukan Inc., Kadokawa Corporation, China Literature Limited (Yuewen Group), Hakusensha Inc., Futabasha Publishers Ltd., Kakao Entertainment Corp. (KakaoPage), Kuaikan Comics Co., Ltd., Bilibili Comics Pte. Ltd., Comico (Storia Co., Ltd.), Square Enix Co., Ltd., Akita Publishing Co., Ltd., Nihon Bungeisha Co., Ltd., NAVER Webtoon / Webtoon Entertainment, Lezhin Comics, Piccoma Corp., MangaToon, iQIYI Comics, Alphapolis Co., Ltd., et MediBang Inc.

Shueisha Inc. détient le catalogue de sérialisation de manga le plus large et le plus commercialement productif au Japon, publiant Weekly Shonen Jump, Monthly Shonen Jump et Jump SQ, ainsi que la sérialisation numérique via Shonen Jump+. La force concurrentielle de l'éditeur découle de sa capacité à identifier et commercialiser des franchises à grande échelle. La sérialisation multi-décennale d'One Piece, la trajectoire commerciale rapide de Jujutsu Kaisen et l'adaptation animée acclamée de Chainsaw Man sont toutes des propriétés de Shueisha, ainsi que son infrastructure mondiale de licensing établie qui monétise ces franchises simultanément sur les marchés de merchandising, de jeux vidéo et de streaming en Asie-Pacifique.

Kodansha Ltd., affichant un chiffre d'affaires total de 169,2 milliards de yens pour l'exercice 2025, est le plus grand éditeur indépendant du Japon en termes de revenus, avec un portefeuille de manga couvrant les segments de l'action, de la romance, de l'horreur et de la jeunesse. L'entreprise a poursuivi une transition délibérée vers l'édition numérique, augmentant significativement la part de ses revenus numériques depuis 2021 et élargissant ses accords de licensing international pour capter la demande croissante de manga en Asie du Sud-Est et en Asie du Sud. Shogakukan Inc. ancre sa position concurrentielle dans le segment des enfants et des familles grâce aux franchises Doraemon et Pokémon Adventures, qui restent parmi les propriétés de manga licenciées les plus durables commercialement au monde, tandis que son label Sunday Comics maintient une présence compétitive dans l'édition de manga shōnen avec plus de 30 titres en sérialisation active.

Kadokawa Corporation se distingue par sa production médiatique intégrée, combinant l'édition de manga (Comic Walker, Dengeki Comics), la production d'anime (KADOKAWA Anime), les jeux vidéo et les opérations de light novels au sein d'une même structure corporate. Cette intégration verticale permet à Kadokawa de mettre en œuvre des stratégies coordonnées de sortie de contenu pour les franchises du genre Isekai, notamment That Time I Got Reincarnated as a Slime, Re:Zero et KonoSuba, maximisant ainsi les revenus sur plusieurs formats simultanément. Les échanges avec six dirigeants de l'édition et du licensing lors de notre panel d'experts du Q4 2025 sur la monétisation des IP manga ont convergé vers un point commun : les entreprises médiatiques intégrées verticalement comme Kadokawa génèrent un chiffre d'affaires par franchise 30 à 45 % plus élevé sur le cycle du marché Asie-Pacifique que les éditeurs dépendant exclusivement de la production d'anime par des tiers et de la distribution sur plateformes, un avantage structurel qui influence la stratégie de fusions et acquisitions dans le secteur.

China Literature Limited (Yuewen Group), opérant sous l'égide du groupe Tencent, occupe une position distinctive dans le paysage concurrentiel en tant que plus grande plateforme de fiction numérique et de contenu illustré en Chine, avec une portée de distribution couvrant la Chine continentale, Hong Kong, Taïwan et les communautés de la diaspora chinoise en Asie du Sud-Est. Hakusensha Inc. et Futabasha Publishers Ltd. représentent des éditeurs japonais de taille moyenne avec des positions fortes dans des genres spécifiques : Hakusensha dans les segments seinen et josei (Berserk, Fruits Basket, Honey and Clover) et Futabasha dans un portefeuille diversifié de manga pour le marché intermédiaire couvrant le drame adulte, le sport et l'humour.

Kakao Entertainment Corp. (KakaoPage) est l'organisation mère de Piccoma Corp. et gère l'un des écosystèmes de webtoons et de manhwas les plus vastes de Corée du Sud, proposant du contenu qui chevauche substantiellement les catégories du genre manga et stimulant l'engagement des lecteurs dans le secteur des bandes dessinées numériques coréennes. Kuaikan Comics Co., Ltd. et Bilibili Comics Pte. Ltd. constituent les deux plateformes de distribution de manga sous licence les plus actives commercialement dans le cadre réglementaire chinois, chacune maintenant des accords de licence étendus avec des éditeurs japonais pour fournir des éditions en chinois autorisées de titres de sérialisation majeurs.

Comico (Storia Co., Ltd.) et Square Enix Co., Ltd. occupent des positions de niche distinctes dans le paysage concurrentiel plus large — Comico en tant que plateforme de manga numérique gratuite avec une base de lectrices principalement féminine au Japon, en Corée du Sud et à Taïwan, et Square Enix en tant qu'éditeur dont le catalogue de manga (Fullmetal Alchemist, Black Clover, Soul Eater) bénéficie largement de la reconnaissance de sa marque de franchise de jeux vidéo pour convertir les publics natifs des jeux en lecteurs de manga. Akita Publishing Co., Ltd. et Nihon Bungeisha Co., Ltd. desservent des segments de lecteurs japonais domestiques commercialement stables avec des portefeuilles spécifiques à des genres comme le sport, la comédie adulte et les catégories spécialisées, maintenant des revenus récurrents auprès de cohortes de lecteurs établis sans les dépenses marketing nécessaires à l'acquisition de nouveaux lecteurs à grande échelle.

NAVER Webtoon, tout en étant le leader du marché en termes de revenus de plateforme, fonctionne également comme un perturbateur structurel dans l'édition de manga traditionnelle : sa plateforme d'auto-édition permet aux créateurs indépendants de distribuer directement à des millions de lecteurs sans avoir besoin d'une infrastructure d'édition traditionnelle, comprimant ainsi les barrières à la sérialisation commerciale qui filtraient auparavant l'offre des créateurs vers les éditeurs établis.

Lezhin Comics dessert le segment premium de webtoons de Corée du Sud avec un modèle de paiement par lecteur ciblant un contenu démographique adulte avec des thèmes matures, tandis que MediBang Inc. fournit des outils destinés aux créateurs, notamment des logiciels de dessin numérique et une infrastructure d'auto-édition qui soutiennent la production indépendante de manga au Japon et en Asie du Sud-Est. MangaToon et iQIYI Comics s'adressent aux marchés d'Asie du Sud-Est et de langue chinoise avec des plateformes optimisées pour mobile proposant à la fois des mangas japonais sous licence et du contenu illustré produit localement, une approche à double catalogue qui réduit la dépendance aux coûts de licence japonais tout en renforçant la fidélité à la plateforme parmi les cohortes de lecteurs régionaux.

Alphapolis Co., Ltd. a établi une position notable dans la catégorie de publication numérique native Isekai au Japon, en exploitant sa plateforme de romans légers soumis par les utilisateurs pour identifier des récits commercialement viables en vue d'une adaptation ultérieure en manga, un modèle de découverte de contenu à faible coût qui a produit plusieurs titres de genre commercialement réussis et influencé la manière dont les grands éditeurs abordent la stratégie de sérialisation numérique.

Actualités de l'industrie du manga Asie-Pacifique

Score de concentration du marché

Le marché asiatique du manga obtient un score de concentration de 6 sur 10, reflétant une consolidation modérée des acteurs de premier plan. Cinq opérateurs (NAVER Webtoon à 16,5 %, Shueisha Inc. à 15 %, Piccoma Corp. à 9,6 %, Kodansha Ltd. à 8,5 % et Shogakukan Inc. à 6,8 %) représentent collectivement 56,4 % des revenus du marché régional, tandis que les 43,6 % restants sont répartis entre une large et active cohorte d'éditeurs de second rang, d'opérateurs de plateformes régionales et de nouveaux acteurs spécialisés qui maintiennent une fragmentation concurrentielle significative en dessous du premier niveau.

Le rapport de recherche sur le marché asiatique du manga couvre en profondeur l'industrie avec des estimations et des prévisions en termes de revenus (milliards de dollars USD) et de volume (millions d'unités) de 2022 à 2035, pour les segments suivants :

Marché, par format de contenu

Marché, par genre

Marché, par démographie

Par canal de distribution

En ligne

Les informations ci-dessus sont fournies pour les pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →