Autores:

Avinash Singh, Amita Thakre

Descargar PDF Gratis

Mercado de Figuras de Acción Tamaño y compartir 2026-2035

ID del informe: GMI15982

|

Fecha de publicación: June 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Figuras de Acción

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Figuras de Acción

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Tamaño del mercado de figuras de acción

El mercado global de figuras de acción se valoró en USD 11.6 mil millones en 2025, recuperándose de una contracción a USD 10.3 mil millones en 2023 antes de registrar una nueva expansión en 2024 y acelerando en el período actual. Se proyecta que el mercado pase de USD 12.4 mil millones en 2026 a USD 22.6 mil millones para 2035, reflejando una tasa de crecimiento anual compuesta del 6.9% durante el período de pronóstico, según el último informe publicado por Global Market Insights Inc.

Conclusiones clave del mercado de figuras de acción

Líder del mercado: Bandai Namco Toys & Collectibles lideró con más del 18.5% de participación de mercado en 2025.

Principales jugadores: Los 5 principales actores en este mercado incluyen Bandai Namco Toys & Collectibles, Hasbro, Inc., Funko, Inc., Mattel, Inc., Spin Master Corp, que en conjunto tenían una participación de mercado del 40.1% en 2025.

La propiedad intelectual de entretenimiento que abarca franquicias cinematográficas importantes, títulos de juegos competitivos y contenido de anime distribuido globalmente se ha convertido en el principal motor de licencias, vinculando directamente la velocidad de venta de mercancías a los ciclos de rendimiento de los contenidos. La continua expansión de la infraestructura de comercio electrónico está ampliando simultáneamente el alcance geográfico y permitiendo ventas directas del fabricante al consumidor en mercados donde las redes minoristas especializadas convencionales siguen poco desarrolladas.

Principales impulsores

Análisis del impacto de los impulsores

Impulsor

Impacto en la previsión de la TCAC

Relevancia geográfica

Plazo de impacto

El crecimiento de franquicias de entretenimiento aumenta la demanda de mercancías

+2%

Global

Mediano plazo (2–4 años)

Las comunidades de coleccionistas en crecimiento respaldan compras premium

+1.5%

América del Norte, Europa, Asia Pacífico

Largo plazo (≥ 4 años)

Las plataformas de comercio electrónico en expansión mejoran la accesibilidad

+1.2%

Global

Corto plazo (≤ 2 años)

Las franquicias de entretenimiento en crecimiento aumentan la demanda de figuras de acción

El éxito comercial de las principales propiedades intelectuales de entretenimiento representa el motor estructural más consistente de la demanda de figuras de acción. Las franquicias cinematográficas y televisivas desarrolladas por estudios como Marvel Entertainment y Lucasfilm generan ventanas de mercancía discretas vinculadas a los calendarios de estreno teatral, con acuerdos de licencia de juguetes ejecutados con mucha antelación a las fechas de estreno.

Los datos de la Asociación de la Industria del Juguete de 2025 identifican a las figuras de acción con licencia de entretenimiento como la subcategoría de mejor desempeño dentro del mercado más amplio de juguetes en América del Norte, con un crecimiento interanual que supera a las líneas de productos no licenciados por tercer año consecutivo [1]Asociación de la Industria del Juguete, https://www.toyassociation.org. De mayor consecuencia estratégica es la expansión de la licencia a propiedades de videojuegos: títulos como Elden Ring de FromSoftware, la serie Dragon Ball Daima de Bandai Namco y la franquicia Legend of Zelda de Nintendo ahora tienen un valor de licencia equivalente a los estrenos teatrales importantes, generando ciclos de mercancía independientes del rendimiento en taquilla.

El modelo comercial también ha evolucionado estructuralmente. Los estudios están negociando cada vez más cláusulas de regalías mínimas en los acuerdos de licencia en lugar de aceptar acuerdos de tarifa fija, alineando los incentivos de los fabricantes con el rendimiento de las franquicias y creando flujos de ingresos más predecibles en las cadenas de contenido de varios años. Los plazos de entrega entre el anuncio del contenido y la disponibilidad de la mercancía licenciada en el comercio minorista se han acortado de 18–24 meses a principios de la década de 2010 a 9–12 meses en las ventanas actuales de desarrollo de productos, reflejando la inversión de los fabricantes en herramientas más rápidas, flujos de trabajo de escultura digital y compromisos de fabricación previos a la producción.

La dinámica de refuerzo es autosostenible: los lanzamientos licenciados exitosos fortalecen las relaciones entre estudios y fabricantes, aumentando la probabilidad de acceso temprano a la propiedad intelectual para el próximo ciclo de lanzamiento, una ventaja asimétrica que los grandes fabricantes con alianzas establecidas con estudios aprovechan de manera más efectiva que los competidores emergentes que ingresan al mercado de licencias.

Las comunidades de coleccionistas en crecimiento respaldan las compras de figuras de acción premium

El crecimiento de las comunidades organizadas de coleccionistas que operan en plataformas en línea dedicadas, convenciones de fans como la Comic-Con de San Diego y mercados secundarios curados ha elevado materialmente los valores promedio de transacción en el mercado de figuras de acción. Las figuras de colección premium, definidas como aquellas con un precio superior a 150 USD al por menor, representan una parte en expansión de los ingresos de la categoría, respaldadas por plataformas de autenticación y distribuidores especializados que proporcionan mecanismos de descubrimiento de precios para artículos de alto valor [2]Oficina del Censo de los Estados Unidos, https://www.census.gov. En nuestra encuesta del cuarto trimestre de 2025 a 480 coleccionistas en Estados Unidos, Reino Unido y Japón, el 67% de los encuestados reportó aumentar su gasto anual en coleccionables año tras año, con un gasto anual promedio de 420 USD por encuestado, frente a aproximadamente 310 USD en 2023.

El mercado secundario funciona como un amplificador crítico de la demanda minorista primaria.

Las plataformas como StockX y la categoría de coleccionables autenticados de eBay han establecido primas de reventa del 40–200% por encima del precio minorista para figuras de edición limitada, creando una estructura de incentivos financieros que acelera la rotación de ventas iniciales en el comercio minorista y mantiene el compromiso con la categoría entre ciclos de lanzamiento. Las campañas de preventa y los hitos de financiación colectiva, especialmente aquellos vinculados a líneas de productos exclusivas de minoristas y convenciones, permiten simultáneamente a los fabricantes evaluar la demanda antes de comprometerse con la producción completa, reduciendo materialmente el riesgo de inventario en artículos premium de alto costo.

La huella geográfica de la demanda organizada de productos premium también se está ampliando. Las convenciones enfocadas en coleccionistas en Japón (Wonder Festival, Tokio), Francia (Japan Expo, París) y Brasil (Comic Con Experience, São Paulo) están expandiendo el mercado internacional abordable para coleccionables de edición limitada más allá de la base de coleccionistas históricamente centrada en América del Norte.

La expansión de las plataformas de comercio electrónico mejora la accesibilidad de figuras de acción

Los canales minoristas en línea se han convertido en una vía de distribución estructuralmente significativa para el mercado de figuras de acción, brindando a los consumidores acceso a líneas de productos exclusivas, marcas internacionales y lanzamientos de edición limitada no disponibles a través de redes minoristas convencionales. Las plataformas de comercio electrónico han extendido el alcance del mercado de manera significativa hacia mercados más pequeños en el sudeste asiático, América Latina y Europa del Este, donde la infraestructura minorista especializada es escasa. Los fabricantes están formalizando este cambio a través de tiendas digitales directas al consumidor, con la plataforma de financiación colectiva HasLab de Hasbro y la tienda en línea Premium Bandai de Bandai Namco como ejemplos de un modelo de canal directo que evita las estructuras de márgenes minoristas tradicionales.

La economía de márgenes es relevante. Los canales DTC suelen devolver entre 25 y 35 puntos porcentuales más de margen bruto por unidad en comparación con la distribución minorista al por mayor, lo que proporciona un fuerte incentivo financiero para que los fabricantes inviertan en capacidades de comercio digital propias. Las plataformas de mercado en línea, en particular Amazon, eBay y minoristas especializados en categorías como Entertainment Earth y BigBadToyStore, además ofrecen experiencias de búsqueda y descubrimiento orientadas al coleccionista que los minoristas masivos no pueden replicar con una eficiencia de costos equivalente. La convergencia del comercio social y las ventas de figuras de acción es un desarrollo acelerado: los lanzamientos de productos a través de integraciones de TikTok Shop e Instagram Shopping están generando conversiones directas del consumo de contenido a la compra, acortando el ciclo de decisión del consumidor y creando nuevos canales de adquisición de clientes de bajo costo para los fabricantes que invierten en estrategias de marketing digital lideradas por contenido.

Principales desafíos

Análisis de restricciones

Desafío

Impacto en la previsión de TCAC

Relevancia geográfica

Plazo de impacto

Los altos precios de los coleccionables limitan la asequibilidad masiva

-1.5%

América Latina, Sudeste Asiático, África y Oriente Medio

Largo plazo (≥ 4 años)

Los productos falsificados afectan las ventas de marcas

-0.8%

Asia Pacífico, Canales en línea globales

Plazo medio (2–4 años)

Los altos precios de los coleccionables limitan la asequibilidad para el consumidor masivo

La fijación de precios premium dentro del segmento de coleccionables crea una estructura de demanda bifurcada que limita la expansión del mercado total abordable en el mercado de figuras de acción. Los coleccionistas adultos demuestran una disposición constante a pagar precios por encima del mercado por productos limitados y editados auténticos. Sin embargo, los segmentos conscientes del presupuesto, que incluyen a consumidores más jóvenes y hogares en mercados sensibles a los precios de América Latina y el Sudeste Asiático, siguen estando en gran medida excluidos del acceso a productos premium.

Los fabricantes están abordando parcialmente esta situación a través de arquitecturas de productos escalonadas, manteniendo puntos de precio de entrada junto con ediciones de coleccionista de alta gama, como lo demuestra el mantenimiento simultáneo de Hasbro del rango estándar Marvel Legends de USD 25–40 y el formato premium de USD 100+ en dólares. El desafío de la elasticidad de precios es más agudo en los mercados en desarrollo: en India, Brasil y economías del Sudeste Asiático, los aranceles de importación sobre bienes terminados de juguetes suelen añadir un 15–30% al costo de llegada por encima de los precios minoristas sugeridos por el fabricante, colocando incluso a los coleccionables de gama media en puntos de precio aspiracionales que restringen la frecuencia de compra a un comportamiento ocasional en lugar de habitual.

La consecuencia estructural para los fabricantes es una carga de inversión dual: servir al segmento de coleccionistas adultos premium requiere fabricación de precisión de alto costo y acuerdos de licencia, mientras que mantener la accesibilidad al mercado masivo requiere líneas de desarrollo de productos separadas y de menor costo, una compensación en la asignación de recursos que perjudica desproporcionadamente a los fabricantes de tamaño mediano con presupuestos de desarrollo limitados. Los programas de suscripción y pago a plazos introducidos por plataformas de venta directa al consumidor, como la opción de pago a plazos de Sideshow Collectibles en pedidos superiores a USD 150, mitigan parcialmente la barrera de asequibilidad para los coleccionistas adultos sensibles al precio, pero no extienden materialmente el acceso a la categoría a compradores primerizos en geografías de mercados emergentes.

Los productos falsificados afectan negativamente las ventas de figuras de acción de marcas

Los productos no autorizados de réplica en canales minoristas físicos y mercados en línea representan un desafío comercial persistente y material para el mercado de figuras de acción. Versiones de alta fidelidad de figuras coleccionables premium, incluyendo réplicas no licenciadas de productos de Hot Toys y Good Smile Company, circulan en puntos de precio un 60–70% por debajo de los minoristas autorizados, desplazando directamente los ingresos de productos auténticos [3]Departamento de Comercio de EE. UU., https://www.commerce.gov.

La penetración de productos falsificados se concentra geográficamente en mercados en línea y canales minoristas informales de China, el Sudeste Asiático y mercados emergentes de América Latina y Oriente Medio y África, donde el cumplimiento de la protección de la propiedad intelectual sigue siendo inconsistente a pesar de las iniciativas regionales de aplicación respaldadas por la Organización Mundial de la Propiedad Intelectual [4]Organización Mundial de la Propiedad Intelectual, https://www.wipo.int. Los fabricantes han respondido con estrategias de autenticación multicapa: Hot Toys implementa certificados de autenticidad con códigos QR junto con sellos holográficos en el empaque, mientras que Bandai Namco ha implementado cierres de caja a prueba de manipulaciones y un programa de listado de minoristas oficiales. Las estimaciones de asociaciones industriales sugieren que los productos no autorizados de réplica representan entre el 8% y el 12% del volumen total de unidades de figuras de acción en las geografías afectadas, una proporción suficiente para impactar materialmente los ingresos y el valor de marca de los fabricantes premium.

Tendencias del mercado de figuras de acción

Premiumización y el auge de líneas de productos altamente coleccionables

El mercado de figuras de acción está experimentando un cambio estructural hacia productos coleccionables premium de alto detalle a medida que el segmento de coleccionistas adultos madura y aumenta la intensidad del gasto. Los fabricantes están respondiendo introduciendo líneas de productos que priorizan la precisión en la escultura, la calidad de articulación y la autenticidad con licencia sobre la accesibilidad de precios para el mercado masivo. El motor subyacente es un mercado secundario en crecimiento para coleccionables autenticados: plataformas como StockX y MyFigureCollection han establecido una infraestructura de descubrimiento de precios que valida la premiumización como una dinámica estructural defendible en lugar de un fenómeno cíclico.

El segmento premium está anclado por la serie Movie Masterpiece de Hot Toys Limited, que presenta figuras a escala 1/6 con precios entre USD 250 y USD 500, y productos basados en series como Marvel's Avengers y la trilogía de Batman de Christopher Nolan que se agotan en cuestión de días tras su lanzamiento. Las líneas Nendoroid y figma de Good Smile Company ocupan un segmento premium intermedio en el rango de USD 50–120, habiendo ampliado su catálogo con licencia a más de 5,000 personajes de anime, videojuegos y cine a finales de 2024.

La línea de tiempo de esta tendencia es de medio a largo plazo, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 8.4–9.6% para los subsegmentos premium y ultra-premium, superando estructuralmente al mercado general de figuras de acción hasta 2035. En nuestras entrevistas del primer trimestre de 2026 con 22 minoristas especializados en coleccionables en EE. UU., Reino Unido y Japón, más del 55% de los ingresos por categoría en sus tiendas correspondían a figuras premium por encima de USD 100 al por menor, en comparación con menos del 30% cinco años antes, lo que confirma la amplitud y velocidad de la migración ascendente de este segmento.

Expansión de Canales de Comercio Electrónico y Venta Directa al Consumidor

La venta minorista en línea y las tiendas digitales de venta directa al consumidor se han convertido en el principal mecanismo de distribución para figuras de acción premium y ediciones limitadas, desplazando a los minoristas tradicionales de juguetes especializados como punto de compra principal para coleccionistas organizados. El cambio estratégico es más visible a nivel de fabricante: la plataforma Premium Bandai de Bandai Namco generó pedidos digitales récord en el año fiscal 2024, ofreciendo variantes exclusivas para web no disponibles en tiendas físicas y permitiendo un compromiso directo con la comunidad de coleccionistas [5]Asociación de Juguetes de Japón, https://www.toys.or.jp. La plataforma de financiación colectiva HasLab de Hasbro demuestra la viabilidad de lanzamientos de productos de alto precio en canales directos sin necesidad de una infraestructura minorista convencional: la figura HasLab Unicron, lanzada en 2022 y financiada con USD 575 por unidad por más de 8,000 patrocinadores, estableció un referente comercial que desde entonces ha sido replicado y superado en ciclos de campañas sucesivas.

El efecto secundario de la expansión de canales de venta directa es la diversificación geográfica a una fracción del costo del desarrollo de una red de distribución física. Los canales de comercio electrónico permiten a los fabricantes atender de manera eficiente a comunidades de coleccionistas en mercados como Brasil, Polonia y Emiratos Árabes Unidos sin establecer redes de distribución física locales [6]OCDE, https://www.oecd.org. A nivel de segmento, la penetración de canales en línea es más alta en los subsegmentos de Coleccionables y Premium/Articulados, donde la exclusividad del producto y la disponibilidad limitada impulsan un comportamiento activo de búsqueda del consumidor que beneficia la economía de la distribución digital. Los datos de comercio federal indican un crecimiento consistente durante varios años en la penetración de canales en línea para coleccionables especializados, con canales de venta directa y de mercado que ahora representan entre el 45% y el 55% de las transacciones de figuras de acción premium en los principales mercados.

Licencias de Anime y Videojuegos como Fuentes Principales de Propiedad Intelectual

La propiedad intelectual de anime y videojuegos ha pasado de ser una categoría secundaria de licencias a una fuente principal de demanda de figuras de acción en el mercado global de figuras de acción, impulsada por la proliferación global de la distribución por streaming y el crecimiento sostenido de las comunidades de juegos competitivos. Las plataformas de streaming, incluyendo Netflix, Crunchyroll y Disney+, han acelerado materialmente la distribución de contenido de anime fuera de los mercados domésticos tradicionales de Japón, expandiendo la base de consumidores potenciales para mercancía con licencia de anime en América del Norte, Europa y el Sudeste Asiático [7]Banco Mundial, https://www.worldbank.org. Las franquicias de Dragon Ball y One Piece de Bandai Namco, entre las licencias de anime de mayor valor en la producción de figuras de acción, siguen generando ventas consistentes en mercados globales, con lanzamientos de nuevos personajes que respaldan ingresos recurrentes a lo largo de ciclos maduros de franquicias.

En el extremo de los videojuegos del espectro de licencias, la asociación de McFarlane Toys con FromSoftware para producir una línea dedicada de figuras coleccionables de Elden Ring, lanzada en el tercer trimestre de 2024, generó volúmenes de preorden que se agotaron en menos de 48 horas tras el anuncio, reflejando la profundidad del compromiso dentro de las comunidades de coleccionistas de videojuegos y la viabilidad comercial de la propiedad intelectual de videojuegos en puntos de precio premium. A medida que las franquicias de videojuegos amplían sus universos narrativos mediante secuelas, contenido de DLC y adaptaciones animadas en streaming, el valor de licencias de la propiedad intelectual de videojuegos se acumula de manera comparable a las franquicias cinematográficas establecidas, proporcionando a los fabricantes una base de ingresos duradera y de múltiples ciclos que depende menos de ventanas de estreno cinematográfico de un solo evento.

Las tecnologías avanzadas de fabricación mejoran la precisión del producto

Los avances en la fabricación de precisión, incluyendo la impresión 3D de alta resolución para el desarrollo de prototipos, la mejora de las tolerancias en el moldeo por inyección y las técnicas de acabado con aerógrafo de múltiples capas, están elevando los umbrales de calidad en el mercado de figuras de acción y permitiendo que fabricantes más pequeños compitan en calidad de producto con actores globales establecidos. La adopción de herramientas de escultura digital como ZBrush por estudios independientes de figuras ha reducido los plazos de desarrollo de prototipos de meses a semanas, reduciendo las barreras de entrada para el desarrollo de productos con licencia y comprimiendo el tiempo entre el anuncio de la propiedad intelectual y la disponibilidad del producto en el comercio minorista [8]IEEE Spectrum, https://www.spectrum.ieee.org.

Iron Studios y NECA han aprovechado capacidades avanzadas de moldeo y acabado para establecer líneas de figuras de resina y plástico de calidad premium que compiten directamente con las ofertas de los principales fabricantes en puntos de precio comparables. La implicación práctica para el sector es una elevación de las expectativas de calidad base: los coleccionistas cada vez más comparan incluso los productos de entrada contra los estándares de precisión establecidos por las líneas premium, creando presión alcista en la inversión en producción en todos los niveles de producto y reforzando el caso de margen para la premiumización como trayectoria estratégica dominante de la industria.

Análisis del mercado de figuras de acción

Por producto

Figuras de acción estándar/juguete

Las figuras de acción estándar/juguete representaron el subsegmento más grande del mercado global de figuras de acción en 2025 con 4.100 millones de USD, representando el 35,3% de los ingresos totales del mercado, con una tasa de crecimiento anual compuesta proyectada del 4,1% hasta 2035.

Este subsegmento está anclado por productos de franquicias de renombre dirigidos al mercado de consumo infantil y general, incluyendo la serie G.I. Joe Classified de Hasbro y las líneas estándar Marvel Legends, la Colección Elite de WWE de Mattel, y las colecciones con licencia de JAKKS Pacific en propiedades de Disney y Nintendo.

El CAGR relativamente modesto del subsegmento refleja vientos en contra estructurales: la competencia de los entretenimientos digitales es más aguda en el grupo de compradores de 3 a 8 años, que impulsa el volumen de figuras de juguete estándar, y la presión en el espacio de estantería minorista en canales de mercado masivo está comprimiendo la amplitud de surtido que las líneas estándar pueden mantener. Los participantes del mercado están respondiendo mediante estrategias mejoradas de selección de personajes, priorizando personajes con presencia sostenida en medios digitales para mantener la relevancia y reforzando características de jugabilidad que incluyen compatibilidad con vehículos y componentes de accesorios interactivos que extienden el tiempo de compromiso por unidad y justifican inversiones de precio incremental dentro del segmento de compradores infantiles.

Figuras de Acción Coleccionables

Las Figuras de Acción Coleccionables surgieron como el subsegmento de mayor crecimiento dentro del mercado de figuras de acción, avanzando de USD 3.100 millones en 2025 con un CAGR proyectado del 9,6% hasta 2035. Este subsegmento está impulsado por la expansión del demográfico de coleccionistas adultos y la continua ampliación de la licencia de franquicias de entretenimiento en anime, videojuegos y cine. Productos como la serie POP! Vinyl de Funko y el formato KUBRICK de Medicom Toy definen el extremo accesible del nivel coleccionable, priorizando el diseño estilizado y una amplia gama de personajes en rangos de precios de USD 10–30, un formato optimizado para alta velocidad de licencia y accesibilidad al consumidor en lugar de precisión de fabricación. El crecimiento del subsegmento se ve además reforzado por la infraestructura del mercado secundario.

Plataformas de reventa autenticadas como StockX y MyFigureCollection han establecido mecanismos de descubrimiento de precios que incentivan las compras primarias al señalar el valor futuro de reventa. La participación de la comunidad de coleccionistas a través de foros en línea dedicados y programas de variantes exclusivas de convenciones mantiene la frecuencia de compra entre los ciclos principales de lanzamiento, proporcionando al subsegmento una base de demanda recurrente menos sensible a lanzamientos de entretenimiento de un solo evento que otros niveles de producto.

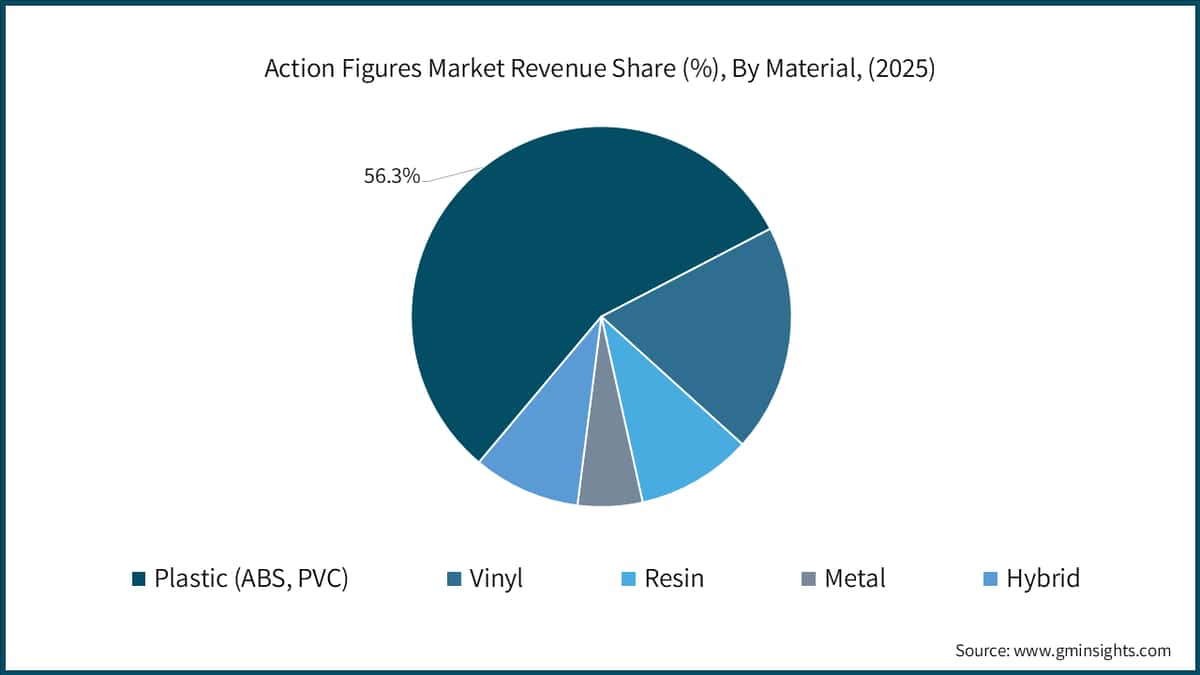

Por Material

Plástico (ABS, PVC)

El plástico (ABS, PVC) constituye la categoría de material dominante dentro del mercado global de figuras de acción, representando aproximadamente el 50% de los ingresos de 2025 y respaldando la producción en varias líneas de productos de mercado masivo y gama media. Las formulaciones termoplásticas de ABS y compuestos de PVC ofrecen la combinación de precisión dimensional, calidad de acabado superficial y escalabilidad rentable que define la fabricación de figuras coleccionables estándar y de gama media. Las series Marvel Legends y G.I. Joe Classified de Hasbro, la Colección Elite de WWE de Mattel y las colecciones con licencia de Disney y Nintendo de JAKKS Pacific se producen todas en construcciones compuestas de ABS/PVC que equilibran la capacidad de articulación, la durabilidad al caer y la eficiencia de costos en puntos de precio minorista de USD 20–40.

Se proyecta que el subsegmento crezca a aproximadamente un 5,8% CAGR por debajo del promedio del mercado general, reflejando su asociación con productos de formato estándar impulsados por volumen, cuyo crecimiento se modera por la competencia de los entretenimientos digitales dentro del segmento de compradores infantiles. En toda la cadena de valor, la ventaja de costos del ABS/PVC sigue siendo decisiva para los fabricantes que operan a escala de mercado masivo, incluso cuando el techo de crecimiento del material está estructuralmente limitado por la migración más amplia de la categoría hacia formatos premium.

Vinilo

El vinilo representa aproximadamente el 18% de los ingresos del mercado de figuras de acción con una TACC del 3% hasta 2035, principalmente asociado al formato coleccionable estilizado no articulado ejemplificado por la serie POP! Vinyl de Funko y la línea KUBRICK de Medicom Toy. Las características de moldeado de una sola inyección del vinilo permiten la producción a gran volumen de formas estilizadas complejas a precios accesibles para el consumidor de entre 10 y 15 USD, lo que lo hace ideal para el modelo de negocio de Funko, que prioriza la velocidad de licencias sobre la precisión de fabricación.

Las limitaciones de tolerancia dimensional del material lo hacen inadecuado para los formatos premium de alta articulación donde se concentra el mayor crecimiento, una restricción estructural que confina el mercado potencial del vinilo al segmento de coleccionables de entrada. La TACC del 3% de este subsegmento refleja este límite: mientras que el formato POP! de Funko mantiene una demanda constante de unidades en un catálogo amplio y diverso de licencias, la tasa de crecimiento del formato se ve moderada por su techo de precio y la limitada diferenciación desde un punto de vista de fabricación en comparación con los materiales premium que exigen una mayor inversión de los coleccionistas en todo el mercado de figuras de acción.

Por usuario final

Adultos y coleccionistas (18+)

Los adultos y coleccionistas de 18 años o más constituyeron el segmento de usuarios finales más grande con 5.200 millones de USD y el 44,8% de los ingresos globales del mercado de figuras de acción en 2025, proyectándose un crecimiento del 8,7% TACC hasta 2035, la tasa más rápida entre todos los grupos de usuarios finales. Este cambio demográfico representa una reposicionamiento fundamental de la categoría de figuras de acción, pasando de ser un segmento de juguetes infantiles a un mercado de coleccionables y hobby con una economía de consumo adulto.

El motor subyacente es una transición generacional: los consumidores que interactuaron con marcas de figuras de acción como G.I. Joe, Transformers y Dragon Ball durante su infancia entre los años 80 y 2000 ahora han alcanzado sus años de mayor ingreso, y el gasto discrecional en coleccionables nostálgicos representa un punto de entrada recurrente en la categoría. Plataformas específicas para coleccionistas como Sideshow Collectibles, BigBadToyStore y Entertainment Earth atienden a este segmento con surtidos curados, programas exclusivos de preorden y precios premium en el mercado secundario que reflejan la intensidad organizada de la demanda. La TACC del 8,7% del segmento adulto es el vector de crecimiento más significativo en todo el mercado de figuras de acción, ya que impulsa una expansión desproporcionada de los ingresos a través de la concentración en puntos de precio premium y un alto valor por transacción.

Preadolescentes y adolescentes (9–17 años)

Los preadolescentes y adolescentes (9–17 años) representaron 2.900 millones de USD o el 25% de los ingresos del mercado de figuras de acción en 2025 con una TACC proyectada del 5,7% hasta 2035, lo que representa un grupo de consumidores transicional cuya conducta de compra combina motivaciones lúdicas y orientadas a la colección. Este grupo es especialmente receptivo a la mercancía con licencia de videojuegos, incluyendo figuras de Pokémon, Minecraft y Fortnite producidas por Jazwares, y a productos de personajes de anime accesibles a través de plataformas de streaming como Crunchyroll y Netflix.

El grupo demográfico de 9 a 17 años es comercialmente significativo más allá de su contribución actual a los ingresos: representa el principal canal de reclutamiento hacia el segmento de coleccionistas adultos, con hábitos de compra formados durante estos años que establecen lealtades de marca y marcos de colección que persisten en las etapas de la vida adulta con mayores ingresos. Los fabricantes que se dirigen a este grupo con figuras de entrada de anime y con licencia de videojuegos en rangos de precios de entre 15 y 35 USD están haciendo, en efecto, una inversión a largo plazo en el canal que alimenta el segmento de coleccionistas adultos, que impulsa la trayectoria de crecimiento más rentable del mercado de figuras de acción durante el período de pronóstico.

Por región

Mercado de figuras de acción en Asia Pacífico

Asia Pacífico constituye el mercado regional global dominante con aproximadamente el 39% de los ingresos de 2025, con China y Japón formando el núcleo tanto de la capacidad de producción como de la demanda doméstica de consumidores de figuras de acción. China representa el mercado individual de un solo país más grande, estimado en aproximadamente USD 2 mil millones en 2025, impulsado por una gran y rápidamente expansiva comunidad de coleccionistas domésticos, el creciente poder adquisitivo de la clase media y una profunda infraestructura manufacturera que permite tanto la producción de figuras con licencia como líneas de productos de marca propia, más notablemente POP MART, cuyos formatos LABUBU y Molly han establecido una estética coleccionable distintivamente china que comienza a penetrar en los mercados internacionales.

El mercado doméstico de Japón, valorado en aproximadamente USD 0,7 mil millones, se distingue estructuralmente por su profundidad de compromiso con los formatos coleccionables con licencia de anime, anclado por minoristas especializados como Yodobashi Camera y Mandarake que mantienen un inventario completo en múltiples rangos de precios para coleccionistas. India representa el mercado individual de más rápido crecimiento en la región, con ingresos urbanos en aumento, una población con mediana de edad joven y una acelerada penetración del streaming de anime a través de plataformas como Sony LIV y Netflix que impulsa la demanda de coleccionables de nivel de entrada a un ritmo que posiciona al país como un contribuyente material de ingresos antes de 2030. El mercado de figuras de acción de Corea del Sur está respaldado por una fuerte cultura de juegos doméstica y un creciente compromiso con el anime, con la plataforma de comercio electrónico Coupang proporcionando una distribución doméstica eficiente tanto para marcas internacionales como para líneas de productos locales.

Mercado de Figuras de Acción de América del Norte

América del Norte representó aproximadamente el 30% de los ingresos globales por figuras de acción en 2025, con EE. UU. representando aproximadamente el 90–91% del total regional con un estimado de USD 3,2–3,4 mil millones. El mercado regional de figuras de acción está estructuralmente anclado por la profunda infraestructura de licencias de la industria del entretenimiento estadounidense. Estudios como Disney (Marvel, Lucasfilm, Pixar), Warner Bros. y Universal mantienen programas activos de licencias de juguetes con fabricantes en todo el rango de precios, desde el mercado masivo hasta el coleccionista premium. A nivel regulatorio, la Ley de Mejora de la Seguridad de Productos de Consumo de EE. UU. (CPSIA) establece estándares estrictos para los materiales utilizados en juguetes vendidos a niños menores de 12 años, creando requisitos de cumplimiento que tanto limitan la libertad de diseño de productos como elevan las barreras de entrada para competidores de importación de bajo costo.

La iniciativa Pulse Fan First Friday de Hasbro, un programa exclusivo de pre-orden directo al consumidor lanzado desde su sede en Providence, Rhode Island, logró agotar existencias de manera consistente durante los ciclos de productos de 2024–2025, ejemplificando el avanzado compromiso del mercado norteamericano con los canales directos. Canadá contribuye con el resto de los ingresos de América del Norte y exhibe dinámicas de crecimiento ampliamente alineadas con el mercado estadounidense, con comunidades organizadas de coleccionistas en Toronto y Vancouver que apoyan una penetración de productos premium por encima del promedio en relación con la base poblacional nacional.

Mercado de Figuras de Acción de Europa

Europa representó aproximadamente el 19% de los ingresos globales por figuras de acción en 2025, con el Reino Unido, Alemania y Francia representando los tres mercados individuales más grandes dentro de la región. El Reino Unido ocupa la posición líder en la distribución de coleccionables premium europeos, respaldado por una infraestructura minorista de coleccionistas bien establecida, que incluye Forbidden Planet y Zavvi, junto con un fuerte consumo de contenido de entretenimiento en inglés que impulsa una amplia conciencia de franquicias en todo el mercado de figuras de acción.[9]Eurostat, https://www.ec.europa.eu/eurostat

Alemania representa el segundo mercado europeo más grande, caracterizado por una fuerte red de tiendas minoristas de pasatiempos y un gasto promedio del consumidor por encima de la media en productos de modelos a escala y coleccionables de precisión, un perfil que se traduce favorablemente al segmento de figuras de acción premium en rangos de precios de 80 a 200 euros. Francia e Italia siguen, con comunidades activas de coleccionistas de anime que impulsan la demanda de figuras licenciadas japonesas a través de minoristas especializados en importación y canales de comercio electrónico nacionales. La norma de seguridad para juguetes EN 71 de la UE establece el marco de cumplimiento regional aplicable a todas las categorías de productos, obligando a los fabricantes a mantener la certificación CE en todos los componentes de las figuras, incluyendo piezas de articulación, embalaje y materiales de acabado, un requisito que incrementa el costo de cumplimiento por SKU para productores más pequeños que ingresan a los canales de distribución europeos.

Cuota de mercado de figuras de acción

Bandai Namco Toys & Collectibles Inc. ostenta la mayor cuota del mercado global de figuras de acción con un 18,5%, lo que corresponde a aproximadamente 2.200 millones de dólares en ingresos en 2025 dentro de la categoría de figuras de acción. La posición de liderazgo de la compañía se mantiene gracias a su profundidad sin igual en propiedad intelectual de anime y videojuegos, que incluye franquicias como Dragon Ball, One Piece, Naruto, Gundam y Pac-Man, las cuales generan de manera colectiva una demanda recurrente de mercancía en múltiples formatos de producto y niveles de precio. El enfoque de integración vertical de Bandai Namco, que abarca el diseño interno de figuras, instalaciones de fabricación propias en Japón y un canal directo al consumidor a través de Premium Bandai, permite un mayor control de márgenes y ciclos de iteración de productos más rápidos que los competidores que dependen de fabricantes de terceros y distribución minorista tradicional.

Hasbro, Inc. ocupa la segunda posición más grande en el mercado de figuras de acción con una cuota del 8,3%, correspondiente a aproximadamente 975 millones de dólares en ingresos relacionados con figuras de acción en 2025. Los cimientos de la competitividad de Hasbro se basan en la propiedad de una profunda propiedad intelectual de figuras de acción con legado en el mercado occidental, que incluye G.I. Joe, Transformers y Power Rangers, además de un acuerdo de licencia a largo plazo con Disney que proporciona acceso a los derechos de personajes de Marvel y Star Wars para el mercado masivo de Norteamérica. La estrategia de doble canal de la compañía, que mantiene un rango de productos para el mercado masivo a través de Walmart y Target junto a un canal directo enfocado en coleccionistas a través de Hasbro Pulse, aborda tanto segmentos de volumen como de valor al mismo tiempo, generando una diferenciación de márgenes entre los distintos niveles de canal.

Funko, Inc. posee el 6,2% del mercado global, con aproximadamente 727 millones de dólares en ingresos en 2025, siendo su línea de productos dominante el formato de figura estilizada POP! Vinyl, un producto definitorio de categoría que ahora abarca más de 12.000 personajes licenciados en entretenimiento, deportes, música y propiedad intelectual de marcas. La ventaja competitiva de Funko radica en la amplitud de licencias en lugar de la precisión de fabricación: la capacidad de la compañía para ejecutar rápidamente acuerdos de licencia con una amplia variedad de titulares de propiedad intelectual y lanzar nuevos personajes en plazos comprimidos ha producido un catálogo excepcionalmente amplio que mantiene una frecuencia constante de compras por parte de coleccionistas.

Mattel, Inc. representa el 4,4% del mercado con 520 millones de dólares en 2025, principalmente a través de su acuerdo de licencia de figuras de acción de WWE y la franquicia heredada de Masters of the Universe. Spin Master Corp. posee el 2,7% con 320 millones de dólares, con su posición competitiva concentrada en el segmento de juegos infantiles a través de figuras licenciadas de DC Comics y su línea de productos con marca Bakugan.

La concentración combinada de las cinco primeras empresas, del 40,1%, refleja un panorama competitivo moderadamente fragmentado.

18.5% de participación de mercado

La participación colectiva del mercado es del 40.1%

Empresas del Mercado de Figuras de Acción

Los principales actores que operan en la industria de figuras de acción son: Hasbro, Inc.; Mattel, Inc.; Bandai Namco Toys & Collectibles Inc.; Funko, Inc.; The LEGO Group; JAKKS Pacific, Inc.; Jazwares, LLC; McFarlane Toys; Good Smile Company, Inc.; Kotobukiya Co., Ltd.; Hot Toys Limited; Spin Master Corp.; Square Enix Co., Ltd. (Play Arts Kai); Playmates Toys Ltd.; Super7, Inc.; Mezco Toyz; NECA (National Entertainment Collectibles Association); Threezero Ltd.; Iron Studios; Medicom Toy Corporation; Storm Collectibles

Hasbro, Inc. sigue siendo uno de los fabricantes de figuras de acción más diversificados a nivel mundial, con una cartera que abarca G.I. Joe, Transformers, Power Rangers y las líneas licenciadas de Marvel y Star Wars bajo su acuerdo de asociación con Disney. La plataforma de venta directa al consumidor de la compañía, Hasbro Pulse, que incluye el mecanismo de financiación colectiva HasLab para artículos de colección de alto valor, se ha convertido en un modelo para el desarrollo de productos centrados en el fanático en todo el mercado de figuras de acción. La estrategia operativa de Hasbro para 2025 ha enfatizado la mejora de márgenes mediante la racionalización de SKU, reduciendo la amplitud de su surtido estándar mientras invierte en formatos premium de mayor valor para coleccionistas.

Mattel, Inc. mantiene una presencia significativa en el mercado de figuras de acción a través de sus líneas WWE Elite Collection y Masters of the Universe Masterverse, además de surtidos de figuras licenciadas en diversas propiedades de entretenimiento. La incursión de la marca Hot Wheels de la compañía en vehículos de colección de fundición a presión ha proporcionado aprendizajes estratégicos aplicables al desarrollo de su canal de figuras de acción para coleccionistas. La huella de fabricación de Mattel en múltiples geografías ofrece diversificación en la cadena de suministro en comparación con competidores que producen en un solo país.

Bandai Namco Toys & Collectibles Inc. es el líder global del mercado en participación, aprovechando el portafolio de IP de anime y videojuegos más profundo del mundo para mantener un flujo de ventas consistente en formatos que van desde figuras de juguete de USD 8 hasta piezas de colección premium de más de USD 400. La

Noticias de la industria de figuras de acción

La línea de figuras articuladas Figuarts, reconocida por su excepcional ingeniería de articulaciones y precisión en licencias, cuenta con un leal seguimiento de coleccionistas adultos en toda América del Norte, Europa y Asia. La plataforma exclusiva Premium de Bandai permite la producción de tiradas limitadas de personajes que no serían comercialmente viables mediante los requisitos de volumen minorista convencionales, ampliando el alcance del IP accionable mucho más allá de lo que soportarían las restricciones de estanterías para el mercado masivo.

Funko, Inc. opera bajo un modelo de negocio basado en volumen de licencias que lo distingue de todos los demás participantes importantes del mercado: su formato POP! Vinyl en USD 10–15 funciona como un punto de entrada de amplio acceso a la cultura coleccionable en todas las demografías, rangos de precios y categorías de IP. El enfoque de la compañía en 2024 en eficiencia operativa, incluyendo la reducción de costos de fabricación y la racionalización de la cartera de SKU, tiene como objetivo estabilizar los márgenes tras la volatilidad de ingresos en 2022–2023. Las sublíneas premium de Funko, Gold y Movie Posters, representan una extensión de gama alta dirigida al segmento de coleccionistas adultos, reflejando la tendencia más amplia de la industria hacia la premiumización.

El Grupo LEGO, aunque es principalmente un fabricante de sistemas de construcción, opera un negocio significativo en figuras similares a figuras de acción a través de sus líneas LEGO Star Wars, LEGO Marvel y LEGO Minifigures, que compiten directamente por la participación en el gasto de los coleccionistas en la categoría de coleccionables basados en personajes.

JAKKS Pacific, Inc. se centra en figuras licenciadas para el mercado masivo en propiedades de Disney, Nintendo y Sonic, con un modelo de distribución centrado en canales minoristas de valor. Jazwares, LLC ha construido una posición notable en categorías de figuras relacionadas con videojuegos a través de sus licencias de Fortnite y Pokémon, dirigiéndose a los segmentos más jóvenes del mercado de consumidores. McFarlane Toys ha reafirmado su posición líder en el segmento premium de coleccionables con sus líneas de figuras DC Multiverse, Warhammer 40,000 y licenciadas de videojuegos, productos reconocidos por su excepcional detalle escultórico y precios competitivos en el rango de USD 20–40.

Good Smile Company, Inc. y Kotobukiya Co., Ltd. son fabricantes con sede en Japón cuyas líneas Nendoroid, figma y ARTFX+ han desarrollado fuertes seguidores internacionales de coleccionistas, distribuidos globalmente a través de minoristas especializados en hobbies y canales de comercio electrónico. Hot Toys Limited, con sede en Hong Kong, produce el formato de figura premium a escala 1/6, que marca la referencia en la industria, bajo sus líneas Movie Masterpiece y Video Game Masterpiece, con productos con precios en el rango de USD 250–500 y que consistentemente obtienen primas en el mercado secundario por encima del precio minorista.

Spin Master Corp. opera principalmente en el segmento de juegos infantiles con sus líneas de figuras licenciadas por DC y Bakugan, manteniendo la distribución minorista en América del Norte como un activo competitivo clave. Super7, Inc. se centra en coleccionables de formato vintage y nostalgia, incluyendo sus líneas ReAction y ULTIMATES!, dirigidos al segmento de coleccionistas adultos nostálgicos que buscan realizar compras repetidas.

Mezco Toyz produce figuras articuladas de alta gama bajo su formato One:12 Collective en rangos de precios de USD 80–120, con una reputación de calidad que supera su escala. NECA (National Entertainment Collectibles Association) es un prolífico productor de figuras coleccionables licenciadas de terror, cine y videojuegos con seguidores dedicados en América del Norte y Europa. Threezero Ltd. se especializa en figuras premium a escala 1/6 y 1/12 en licencias de Transformers, anime de robots y cine.

Iron Studios produce estatuas de resina en formato diorama y figuras articuladas para el segmento premium de coleccionistas desde su estudio en Brasil, con un acuerdo de licencia multianual firmado en abril de 2024 con Universal Pictures para productos basados en personajes de Jurassic World, ampliando su cartera previamente centrada en Marvel y DC. Medicom Toy Corporation opera los formatos coleccionables MAFEX y KUBRICK, reconocidos por su ingeniería de articulación en el rango de USD 70–120. Storm Collectibles produce figuras licenciadas de juegos de lucha, incluyendo personajes de Mortal Kombat y Street Fighter, dirigidos al nicho de coleccionistas de videojuegos con productos detallados y agresivamente precios en el rango de USD 60–100.

Puntuación de Concentración de Mercado

El mercado global de figuras de acción obtiene una puntuación de 4 sobre 10 en una escala de concentración de mercado, reflejando una estructura competitiva moderadamente fragmentada en la que los cinco principales actores representan colectivamente aproximadamente el 40,1% de los ingresos, una distribución que deja la mayoría de la cuota de mercado dispersa entre una gran población de especialistas regionales, estudios premium independientes y fabricantes de licencias de nicho, estructuralmente impedidos de consolidarse por la naturaleza fragmentada en licencias de la distribución de IP de entretenimiento.

El informe de investigación del mercado de figuras de acción incluye un análisis en profundidad de la industria con estimaciones y previsiones en términos de ingresos (miles de millones de USD) y volumen (millones de unidades) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Tipo de Producto

Mercado, por Material

Mercado, por Usuario Final

Mercado, por Canal de Distribución

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →