Рынок военных встроенных систем Размер и доля 2026-2035

Идентификатор отчета: GMI8704

|

Дата публикации: February 2026

|

Формат отчета: PDF

Скачать бесплатный PDF-файл

Авторы:

Suraj Gujar, Sandeep Ugale

Размер рынка встраиваемых систем военного назначения

Глобальный рынок встраиваемых систем военного назначения оценивался в 2 млрд долларов США в 2025 году. Ожидается, что рынок вырастет с 2,2 млрд долларов США в 2026 году до 3,2 млрд долларов США в 2031 году и 4,6 млрд долларов США в 2035 году, с темпом роста 8,6% в прогнозируемый период, согласно последнему отчету, опубликованному компанией Global Market Insights Inc.

Рост рынка обусловлен повышенной потребностью в быстрой обработке данных на поле боя для критических военных действий, увеличением использования встраиваемых систем в беспилотных системах и автономных боевых системах, модернизацией военных сил, инициативами цифрового поля боя, новыми системами ИИ и обработки на краю сети, а также увеличением военных расходов многих военных держав и их союзников.

Рынок встраиваемых систем военного назначения влияет на потребность в встраиваемых вычислительных системах, которые обеспечивают точную и быструю ситуационную осведомленность на военном поле боя. Согласно стратегии внедрения Министерства обороны США (DoD), Пентагон делает акцент на ИИ для достижения превосходства в принятии решений и операционной точности в бою. Этот фокус на принятии решений на основе данных улучшает слияние данных с датчиков в реальном времени, уменьшает задержки и укрепляет эффективность управления и контроля.

Рост встраиваемых систем военного назначения также обусловлен технологией встраиваемых систем в беспилотных системах и автономных системах вооружения. Спрос на надежные встраиваемые системы продолжает расти, так как военные силы приоритезируют беспилотные и автономные возможности для снижения рисков для персонала и расширения операционных возможностей. Например, правительство США выделило 33 млрд долларов на прямые расходы на дроны и искусственный интеллект для Министерства обороны, что включает 13,5 млрд долларов на беспилотные системы и 16 млрд долларов на государственные программы, которые усиливают финансирование дронов и автономных систем. Такое финансирование будет способствовать быстрому внедрению встраиваемых вычислительных систем для навигации, слияния данных с датчиков, отслеживания целей и защищенных систем связи на беспилотных военных системах.

Между 2022 и 2024 годами рынок показал значительный рост, увеличившись с 1,6 млрд долларов США в 2022 году до 1,9 млрд долларов США в 2024 году. Такой рост можно объяснить увеличением модернизации обороны и достижениями в технологиях цифрового поля боя. Период с 2022 по 2024 год также показал повышенное внимание к сетецентричной войне и интеграции встраиваемых систем с ИИ и беспилотных платформ обороны, что также способствовало росту рынка. Дополнительными факторами, способствовавшими росту рынка, стали увеличение военных расходов и достижения в защищенных встраиваемых вычислительных решениях, что способствовало внедрению систем в военные системы на суше, в воздухе, на море и в космосе.

10,2% доли рынка

Совокупная доля рынка в 2024 году составляет 37,3%

Тенденции рынка встраиваемых систем военного назначения

Анализ рынка военных встраиваемых систем

На основе компонентов рынок военных встраиваемых систем разделен на аппаратное и программное обеспечение.

На основе платформы рынок военных встраиваемых систем сегментирован на наземные, воздушные и морские.

3

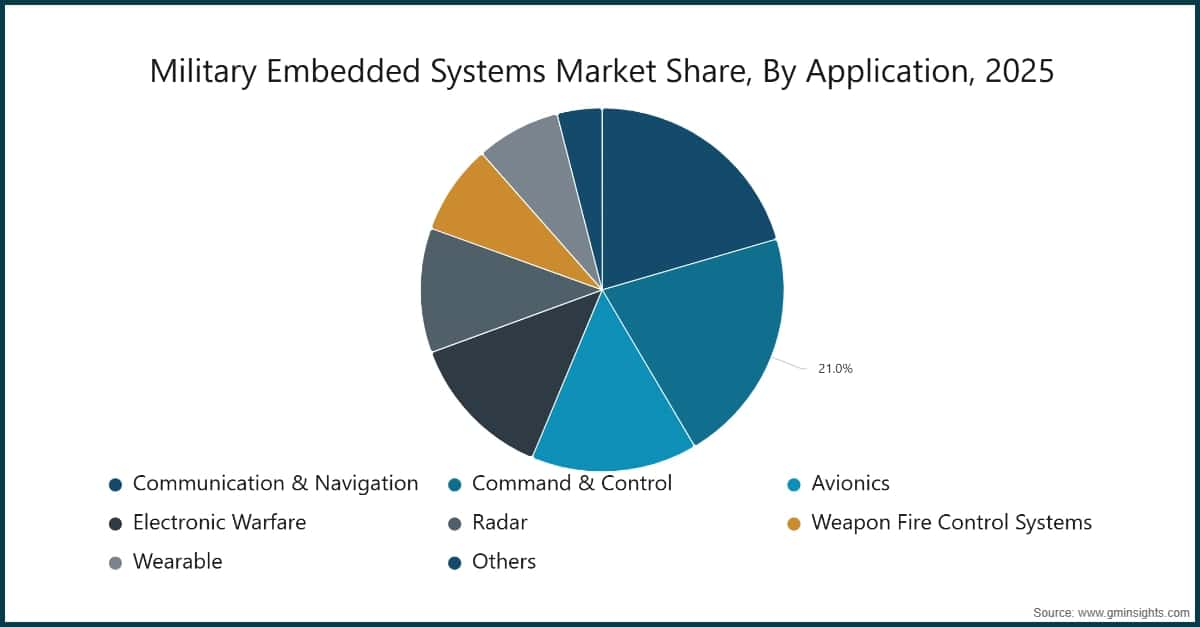

На основе приложения рынок военных встраиваемых систем классифицируется на коммуникации и навигацию, управление и контроль, авиаэлектроника, электронную войну, радары, оружие, системы управления огнем, носимые устройства и другие.

Рынок военных встраиваемых систем в Северной Америке

Северная Америка занимала долю рынка 42,6% в 2025 году.

Рынок военных встраиваемых систем США оценивался в 623,7 млн долл. США и 669,4 млн долл. США в 2022 и 2023 годах соответственно. Размер рынка достиг 769,5 млн долл. США в 2025 году, вырастая с 716,7 млн долл. США в 2024 году.

Рынок военных встраиваемых систем в Европе

Европейский рынок составил 437 млн долл. США в 2025 году и, как ожидается, покажет привлекательный рост в течение прогнозируемого периода.

Россия доминирует на рынке военных систем встраиваемых вычислений в Европе, демонстрируя сильный потенциал роста.

Рынок военных систем встраиваемых вычислений в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти с наивысшим темпом роста в 9,1% в течение прогнозируемого периода.

Рынок военных систем встраиваемых вычислений в Китае, как ожидается, будет расти с значительным темпом роста в Азиатско-Тихоокеанском регионе.

Рынок военных систем встраиваемых вычислений на Ближнем Востоке и в Африке

Рынок Израиля ожидается, что будет переживать значительный рост на рынке Ближнего Востока и Африки.

Доля рынка военных встраиваемых систем

Рынок возглавляют такие компании, как Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc, General Dynamics Corporation, Thales Group и Renesas. Эти шесть компаний в совокупности занимали 32,4% доли рынка в 2025 году. Они обладают сильной рыночной позицией благодаря своим диверсифицированным бизнес-активам, передовым технологиям и глобальному охвату и присутствию во всех трех секторах обороны: сухопутных, воздушных и морских. Они могут предлагать рынку разнообразные продукты и решения, включая встраиваемые системы, программное обеспечение, вычислительные системы на основе искусственного интеллекта и автономные системы.

Эти компании предлагают высокопроизводительные, устойчивые и безопасные встраиваемые системы, решения, включающие искусственный интеллект и вычислительные системы на краю сети, и системы, отвечающие потребностям многодоменных операций. Их инвестиции в исследования и разработки автономных систем и передовых сенсорных систем позволяют им удовлетворять растущий спрос на интегрированные системы обороны, критически важные для миссии, и сохранять лидерство на рынке.

Компании на рынке военных встраиваемых систем

Основные игроки, действующие на рынке военных встраиваемых систем, перечислены ниже:

Northrop Grumman разрабатывает передовые встраиваемые системы для автоматизированных систем обороны и систем управления и контроля. Системы сочетают высокопроизводительные вычисления, аналитику ИИ в реальном времени и безопасную обработку данных в реальном времени в сухопутных, воздушных, морских и военно-морских операциях для повышения осведомленности о ситуации и надежности выполнения миссии для критически важных функций военных.

Lockheed интегрирует встраиваемые электронные и программные системы в истребители, беспилотники, системы противоракетной обороны и морские системы. Компания предлагает решения на основе ИИ для авионики, безопасное объединение систем связи и сенсорных систем, что способствует быстрому осведомлению о ситуации и эффективности миссии, а также плавной интеграции в различные системы и сферы обороны.

BAE Systems предлагает устойчивые встраиваемые системы для сухопутных, воздушных и морских систем обороны. Эти системы включают обработку данных в реальном времени, автономное навигационное оборудование и поддержку электронной войны (EW), что обеспечивает повышенную устойчивость и успех миссии, а также большую осведомленность о ситуации в критических операциях в военных условиях.

General Dynamics специализируется на встраиваемых вычислительных системах для бронированной техники и морских судов, а также автономных систем. Компания сосредоточена на интеграции высоконадежного оборудования и безопасного программного обеспечения и поддерживает функции управления и контроля для обработки данных в реальном времени, оценки угроз на основе ИИ и принятия решений, критически важных для современных сил обороны.

Thales Group интегрирует программное обеспечение и встраиваемую электронику для радаров, систем наблюдения и управления и контроля. Они используют ИИ, обработку на краю сети и кибербезопасность для многообластного операционного управления, обнаружения угроз и безопасной связи в сложных и противоречивых зонах боевых действий.

Renesas поставляет микроконтроллеры и встраиваемые полупроводники для военных нужд в автономных транспортных средствах, беспилотниках и морских системах, которые поддерживают обработку данных в реальном времени и критически важные безопасные операции в экстремальных условиях.

Новости рынка военных встраиваемых систем

Отчет о рынке военных встраиваемых систем включает глубокий анализ отрасли с оценками и прогнозами в денежном выражении (млн долларов США) с 2022 по 2035 год для следующих сегментов:

Рынок по компонентам

Рынок по типу платформы

Рынок по применению

Приведенная выше информация предоставлена для следующих регионов и стран:

Методология исследования, источники данных и процесс валидации

Этот отчёт основан на структурированном исследовательском процессе, построенном на прямых отраслевых беседах, собственном моделировании и строгой перекрёстной проверке, а не просто на кабинетных исследованиях.

Наш 6-этапный процесс исследования

1. Дизайн исследования и контроль аналитиков

В GMI наша исследовательская методология построена на основе человеческого опыта, строгой валидации и полной прозрачности. Каждый инсайт, анализ трендов и прогноз в наших отчётах разрабатывается опытными аналитиками, которые понимают нюансы вашего рынка.

Наш подход интегрирует обширные первичные исследования через прямое взаимодействие с участниками отрасли и экспертами, дополненные всесторонними вторичными исследованиями из проверенных глобальных источников. Мы применяем количественный анализ воздействия для предоставления надёжных прогнозов, сохраняя полную прослеживаемость от исходных источников данных до финальных инсайтов.

2. Первичное исследование

Первичное исследование составляет основу нашей методологии, внося около 80% в общие инсайты. Оно включает прямое взаимодействие с участниками отрасли для обеспечения точности и глубины анализа. Наша структурированная программа интервью охватывает региональные и глобальные рынки с участием руководителей высшего звена, директоров и предметных экспертов. Эти взаимодействия дают стратегические, операционные и технические перспективы, обеспечивая всесторонние инсайты и надёжные рыночные прогнозы.

3. Интеллектуальный анализ данных и анализ рынка

Интеллектуальный анализ данных является ключевой частью нашего исследовательского процесса, внося около 20% в общую методологию. Он включает анализ структуры рынка, выявление отраслевых трендов и оценку макроэкономических факторов через анализ доли выручки крупных игроков. Соответствующие данные собираются из платных и бесплатных источников для создания надёжной базы данных. Эта информация затем интегрируется для поддержки первичных исследований и оценки размера рынка с валидацией от ключевых заинтересованных сторон, таких как дистрибьюторы, производители и ассоциации.

4. Оценка размера рынка

Наша оценка размера рынка построена на методе восходящего анализа, начиная с данных о выручке компаний, полученных непосредственно в ходе первичных интервью, а также показателей объёма производства от производителей и статистики установок или развёртывания. Эти данные объединяются по региональным рынкам для получения глобальной оценки, основанной на реальной отраслевой деятельности.

5. Модель прогноза и ключевые допущения

Каждый прогноз включает явную документацию следующего:

✓ Основные драйверы роста и их предполагаемое влияние

✓ Сдерживающие факторы и сценарии смягчения

✓ Нормативные допущения и риск изменения политики

✓ Параметр кривой технологического освоения

✓ Макроэкономические допущения (рост ВВП, инфляция, валюта)

✓ Конкурентная динамика и ожидаемый вход/выход на рынок

6. Валидация и обеспечение качества

На заключительных этапах осуществляется человеческая валидация, в рамках которой эксперты в области вручную проверяют отфильтрованные данные для выявления нюансов и контекстуальных ошибок, которые могут ускользнуть автоматизированные системы. Эта экспертная проверка добавляет важный уровень контроля качества, обеспечивая соответствие данных целям исследования и отраслевым стандартам.

Наш трёхуровневый процесс валидации обеспечивает максимальную надёжность данных:

✓ Статистическая валидация

✓ Экспертная валидация

✓ Проверка рыночной реальности

Доверие и достоверность

Проверенные источники данных

Отраслевые издания

Журналы и торговая пресса в сфере безопасности и обороны

Отраслевые базы данных

Собственные и сторонние рыночные базы данных

Нормативные документы

Государственные закупочные записи и политические документы

Академические исследования

Университетские исследования и отчёты специализированных учреждений

Корпоративные отчёты

Годовые отчёты, презентации для инвесторов и регуляторные документы

Экспертные интервью

Топ-менеджеры, руководители по закупкам и технические специалисты

Архив GMI

Более 13 000 опубликованных исследований по более 30 отраслям

Торговые данные

Объёмы импорта/экспорта, коды ТН ВЭД и таможенные записи

Изучаемые и оцениваемые параметры

Каждая точка данных в этом отчёте проверена с помощью первичных интервью, подлинного восходящего моделирования и строгой перекрёстной проверки. Узнайте больше о нашем исследовательском процессе →