著者:

Preeti Wadhwani, Aishvarya Ambekar

無料のPDFをダウンロード

中東・アフリカの乗用電気自動車市場 サイズとシェア 2026-2035

レポートID: GMI15686

|

発行日: March 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

中東・アフリカの乗用電気自動車市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

中東・アフリカの乗用電気自動車市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

中東・アフリカの乗用電気自動車市場規模

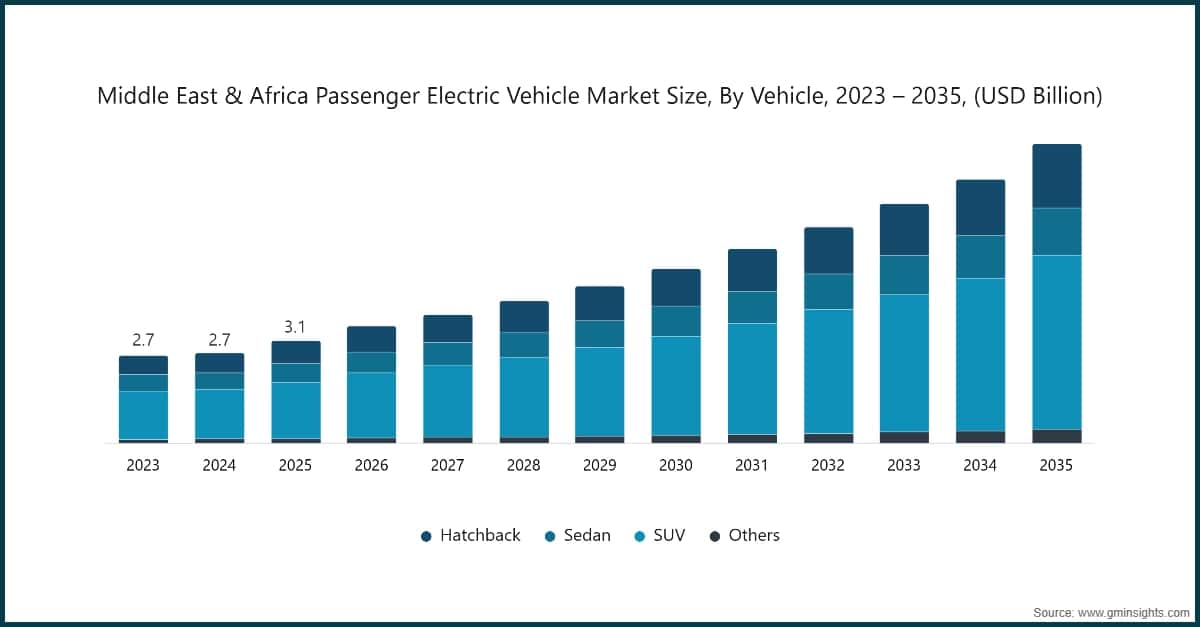

中東・アフリカの乗用電気自動車市場は、2025年に31億米ドルと推定されています。同市場は2026年の36億米ドルから2035年には91億米ドルまで成長すると見込まれており、年平均成長率(CAGR)は11%と、グローバル・マーケット・インサイツ社の最新レポートによると推計されています。

中東・アフリカ地域の乗用電気自動車市場主要ポイント

市場リーダー:BYDは2025年に25%以上の市場シェアをリードした。

主要プレイヤー:この市場のトップ5プレイヤーはBMW、BYD、メルセデス・ベンツ、ポルシェ、テスラであり、2025年には合計で61%の市場シェアを保持していた。

中東の電気自動車(EV)市場、特にEV乗用車市場は、サウジアラビアの「ビジョン2030」やUAEの「ネットゼロ2050」イニシアチブなどの経済多角化目標により、黎明期から成長期へと顕著な成長を遂げています。豊富な可処分所得、政府のインセンティブ、消費者意識の向上により、同地域の急成長する消費市場におけるEVの購入が促進されています。また、インフラの拡充と現地化が、同地域におけるEV普及の主要なトレンドとなっています。

初期の採用者は無料充電の恩恵を受けていましたが、現在は有料のエコシステムへと移行しています。Electromin社は大規模な充電ネットワークを展開しており、SASCO社はDC急速充電器を設置しています。中国メーカーの参入もEV市場に追い風となり、燃料費の高騰により、EV所有者は総保有コスト(TCO)分析を通じて優位性を獲得しています。また、サウジアラビアが輸入依存経済からEVメーカーの製造拠点へと移行する中、Ceer MotorsやLucid Motorsとの提携を通じた取り組みにより、EV所有者はTCO面でさらなる優位性を享受できる見込みです。

中東EV市場は、コロナ禍後の5年間で成長が続くと見込まれていますが、2020年初頭にはサプライチェーンの混乱やコロナ禍による経済不確実性の影響で一時的に減速しました。サウジアラビアとUAE政府はEV戦略の策定を除けば、EV充電インフラへの投資を拡大し、高度な充電ネットワークの整備とEVの現地生産を優先することで、長期的な経済多角化戦略の一環としてEV普及を推進しています。サウジアラビアでは、政府が2022年のEV販売台数が2019年と比較して約10倍に成長したと報告しています。

UAEでは、持続可能なモビリティを支援し、カーボンフットプリントを削減するための政府主導の取り組みが功を奏し、電気自動車市場の拡大が加速しています。UAE政府は、電気自動車(EV)の採用、充電インフラの整備、EVエコシステムへの民間セクター投資を促進するための枠組みを提供する「国家電気自動車政策」を策定しました。この政策は、2050年までに道路上の車両の50%を電気自動車とするUAEの計画に沿ったものであり、運輸部門からの排出削減を目指しています。

サウジアラビアは、経済の多角化と持続可能性の向上を目指す「ビジョン2030」プログラムにより、中東における重要なEV市場へと成長しています。

サウジアラビアのグリーンイニシアチブを通じて、政府は2030年までにリヤドの車両の30%を電動化する計画であり、EVインフラの強化、EVの製造、EV購入に対する財政的インセンティブの提供に向けた大規模な投資を約束しています。公的投資基金(PIF)は多くのEV企業に投資し、ルシッド・モーターズの製造施設設立やサウジアラビア初のEVブランド「シール」の創設を含む、国内EV製造を支援しています。

中東・アフリカの乗用電気自動車市場の動向

多くの中東諸国政府が、二酸化炭素排出量の削減とエネルギーの多様化に向けて電動モビリティへの取り組みを進めています。例えば、UAEの「ネットゼロ排出2050目標」に基づく国家電気自動車政策では、2050年までに路上の車両の50%を電気自動車とする目標が設定されています。これを支援するため、計画では70,000基以上の充電インフラの整備と、ホテル、フリート車両、個人消費者が電気自動車へ移行できるよう規制枠組みの整備に注力しています。

同様に、サウジアラビアは「サウジアラビア・グリーン・イニシアチブ(SGI)」と「2030ビジョン」の一環として、首都リヤドの車両の30%を2030年までに電動化する目標を掲げています。この取り組みは、二酸化炭素排出量の削減、経済の多様化、製造業とEV充電インフラの地域ハブとしての地位確立を支援します。この目標を達成するため、同国は5,000基以上の高速EV充電器(EVIQ経由)を設置する計画です。世界的および国内のEV政策の後押しにより、同地域におけるEV需要は顕著に高まっています。

中東諸国はまた、地域の自動車エコシステムの構築を目指し、国内EV製造への大規模な投資を進めています。サウジアラビアの公的投資基金は、国内EV製造能力の確立を支援しています。同国は国内EVブランド「シール」の立ち上げを支援するとともに、KSAにおけるルシッド・モーターズの国内製造施設建設も支援しています。

中東諸国政府は、EV充電インフラの整備に注力しています。2026年1月にはオマーンが輸送の脱炭素化計画を発表し、2050年までのネットゼロ達成を目指しています。MAYS Motorsはオマーン初のAI搭載電気SUV「Mays Alive」の製造を発表し、航続距離の不安を軽減し、EVのさらなる普及を促進します。この取り組みと充電ステーションの増加により、オマーンの都市部や主要道路沿いにおけるEV利用が拡大すると期待されています。

中東・アフリカの乗用電気自動車市場の分析

主要な市場動向を把握するには

無料のPDFをダウンロード

車種別に見ると、中東・アフリカの乗用EV市場はハッチバック、セダン、SUV、その他に分類されます。2025年にはSUVセグメントが市場の56%を占め、2026年から2035年にかけて年平均成長率(CAGR)11.5%で成長すると予測されています。

用途別に見ると、中東・アフリカの乗用EV市場は、個人向けと商用に分類されます。2025年には個人向けセグメントが82%のシェアを占め、2026年から2035年にかけて年平均成長率(CAGR)10.7%で成長すると予測されています。

推進方式別に見ると、中東・アフリカの乗用EV市場は、バッテリー式電気自動車(BEV)、燃料電池式電気自動車(FCEV)、プラグインハイブリッド式電気自動車(PHEV)に分類されます。このうち、バッテリー式電気自動車(BEV)が市場を牽引しており、2025年の市場規模は16億8,000万ドルに達しました。

価格に基づき、MEAの乗用電気自動車市場はエントリー、ミッドレンジ、ラグジュアリーに分類されます。エントリーレベルが市場を支配しており、2025年には14億米ドルの価値がありました。

UAEは、2025年に21億2,000万米ドルの収益で中東・アフリカの乗用電気自動車市場を支配しています。

中東・アフリカの乗用電気自動車市場におけるサウジアラビアの2025年の販売台数は5,886台でした。

南アフリカの乗用電気自動車市場の売上は、2025年に1,446台と推定されています。

中東・アフリカ地域の乗用電気自動車市場は、カタールで大幅に成長しています。

中東・アフリカにおける乗用電気自動車(EV)市場シェア

2025年現在、市場の上位7社はBYD、テスラ、BMW、メルセデス・ベンツ、ポルシェ、アウディ、ヒュンダイとなっており、これらの企業が市場シェアの約65%を占めています。

25%の市場シェア

2025年の合計市場シェアは61%

中東・アフリカにおける乗用電気自動車(EV)市場の主要企業

乗用電気自動車業界で活躍する主要企業には以下が含まれます:

中東・アフリカの乗用電気自動車産業ニュース

中東・アフリカ地域の乗用電気自動車市場に関する調査レポートには、2022年から2035年までの売上高($ Bn)と販売台数(Units)の推計・予測が、以下のセグメント別に含まれています。

車種別市場

駆動方式別市場

推進方式別市場

用途別市場

価格帯別市場

上記の情報は、以下の国・地域に関するものです。

目次

第1章 手法と対象範囲

第2章 エグゼクティブサマリー

第3章 産業インサイト

第4章 競合状況、2025年

第5章 車両別市場推定値と予測、2022-2035年($ Bn、台)

第6章 駆動方式別市場推定値と予測、2022-2035年($ Bn、台)

第7章 推進方式別市場推定値と予測、2022-2035年($ Bn、台)

第8章 用途別市場推定値と予測、2022-2035年($ Bn、台)

第9章 価格帯別市場推定値と予測、2022-2035年($ Bn、台)

第10章 地域別市場推定値と予測、2022-2035年($ Bn、台)

第11章 企業プロファイル

主要な競合他社が見当たりませんか?

このレポートに掲載されている企業は厳選されたものであり、競合全体を網羅するものではありません。

当社の市場収益計算は、個別にプロファイルされていないメーカー、販売業者、専門業者を含む全地域の全プレイヤーを考慮したボトムアップ手法を採用しています。プロファイルセクションは戦略的に重要なプレイヤーに焦点を当てており、市場規模の範囲を定義するものではありません。

競合環境には以下も含まれる可能性があります

無料カスタマイズ - レポート価値の最大20%

特定のデータが必要ですか?カスタマイズをリクエストして、正確な要件に合わせた洞察を入手してください。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →