Mercato dei sistemi militari integrati Dimensioni e condivisione 2026-2035

Dimensione del mercato per tipo di piattaforma (terrestre, aerea, navale), per applicazione (radar, comando e controllo, avionica, guerra elettronica, comunicazione e navigazione, sistemi di controllo del fuoco delle armi, dispositivi indossabili).

ID del Rapporto: GMI8704

|

Data di Pubblicazione: February 2026

|

Formato del Rapporto: PDF

Scarica il PDF gratuito

Autori:

Suraj Gujar, Sandeep Ugale

Dimensione del mercato dei sistemi embedded militari

Il mercato globale dei sistemi embedded militari e stato valutato a 2 miliardi di USD nel 2025. Si prevede che il mercato crescera da 2,2 miliardi di USD nel 2026 a 3,2 miliardi di USD nel 2031 e 4,6 miliardi di USD nel 2035, con un CAGR dell'8,6% durante il periodo di previsione secondo l'ultimo rapporto pubblicato da Global Market Insights Inc.

Principali conclusioni del mercato dei sistemi militari integrati

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

La crescita del mercato e attribuita all'aumento della necessita di elaborazione rapida dei dati in campo per azioni militari critiche, all'aumento dell'uso di sistemi embedded in sistemi non pilotati e sistemi di combattimento autonomi, alla modernizzazione delle forze armate, alle iniziative di battaglia digitale, ai nuovi sistemi militari basati su AI e edge processing, e all'aumento della spesa militare di molte potenze militari e dei loro alleati.

Il mercato dei sistemi embedded militari e influenzato dalla necessita di sistemi di calcolo embedded che forniscano una consapevolezza situazionale accurata e rapida sul campo di battaglia militare. In base alla strategia di adozione del Dipartimento della Difesa degli Stati Uniti (DoD), il Pentagono sta ponendo l'accento sull'IA per favorire la superiorita decisionale e la precisione operativa in combattimento. Questo focus sulla decisione basata sui dati migliora la fusione dei sensori in tempo reale, riduce il ritardo e rafforza l'efficacia del comando e controllo.

La crescita dei sistemi embedded militari e anche trainata dalla tecnologia dei sistemi embedded nei sistemi non pilotati e nei sistemi di armi autonome. La domanda di sistemi embedded robusti continua ad aumentare poiche le forze di difesa danno priorita alle capacita non pilotate e autonome per ridurre il rischio per il personale e migliorare la portata operativa. Ad esempio, il governo degli Stati Uniti ha stanziato 33 miliardi di USD per la spesa diretta in droni e intelligenza artificiale per il Dipartimento della Difesa, che include 13,5 miliardi di USD per sistemi non pilotati e 16 miliardi di USD per programmi finanziati dal governo, che rafforzano il finanziamento per droni e sistemi autonomi. Tali finanziamenti promuoveranno un'adozione rapida del calcolo embedded per la navigazione, la fusione dei sensori, il tracciamento dei bersagli e i sistemi di comunicazione sicuri sui sistemi militari non pilotati.

Tra il 2022 e il 2024, il mercato ha registrato una crescita considerevole, passando da 1,6 miliardi di USD nel 2022 a 1,9 miliardi di USD nel 2024. Tale crescita puo essere attribuita all'aumento della modernizzazione della difesa e ai progressi nelle tecnologie di battaglia digitale. Il periodo 2022-2024 ha anche mostrato un maggiore focus sulla guerra centrica di rete e l'integrazione di sistemi embedded abilitati all'IA e piattaforme di difesa non pilotate, che ha contribuito alla crescita del mercato. Altri fattori che hanno contribuito alla crescita del mercato sono stati l'aumento della spesa militare e i progressi nelle soluzioni di calcolo embedded sicure, che hanno contribuito all'adozione di sistemi in ambito terrestre, aereo, marittimo e spaziale.

Tendenze del mercato dei sistemi embedded militari

Analisi del mercato dei sistemi embedded militari

In base al componente, il mercato dei sistemi embedded militari e suddiviso in hardware e software.

In base alla piattaforma, il mercato dei sistemi embedded militari e suddiviso in terrestre, aereo e navale.

3

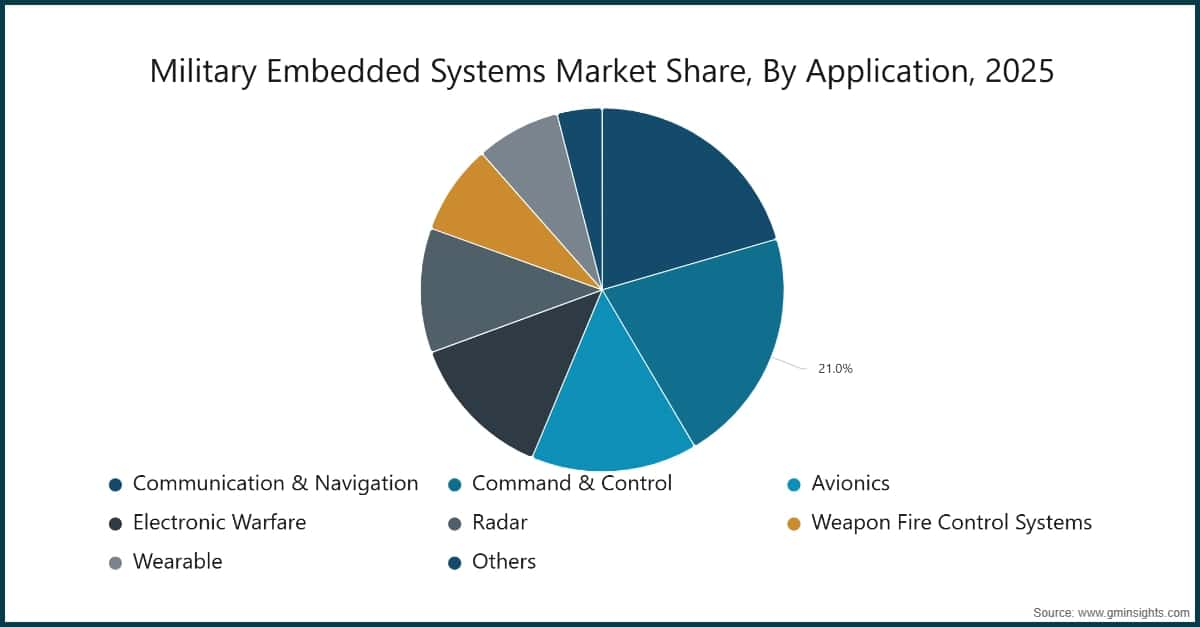

Basato sull'applicazione, il mercato dei sistemi embedded militari e classificato in comunicazione e navigazione, comando e controllo, avionica, guerra elettronica, radar, armi, sistemi di controllo del fuoco, indossabili e altri.

Mercato dei sistemi embedded militari in Nord America

Il Nord America ha detenuto una quota di mercato del 42,6% nel 2025.

Il mercato dei sistemi embedded militari negli Stati Uniti e stato valutato a 623,7 milioni di USD e 669,4 milioni di USD nel 2022 e nel 2023, rispettivamente. La dimensione del mercato ha raggiunto 769,5 milioni di USD nel 2025, crescendo da 716,7 milioni di USD nel 2024.

Mercato dei sistemi embedded militari in Europa

Il mercato europeo ha registrato 437 milioni di USD nel 2025 e si prevede che mostri una crescita redditizia nel periodo di previsione.

La Russia domina il mercato europeo dei sistemi embedded militari, mostrando un forte potenziale di crescita.

Mercato dei sistemi embedded militari in Asia Pacifico

Si prevede che il mercato dell'Asia Pacifico crescera con il tasso di crescita annuo composto piu alto del 9,1% durante il periodo di previsione.

Si stima che il mercato dei sistemi embedded militari in Cina crescera con un significativo tasso di crescita annuo composto nel mercato dell'Asia Pacifico.

Mercato dei sistemi embedded militari in Medio Oriente e Africa

Si prevede che il mercato israeliano registrera una crescita sostanziale nel mercato del Medio Oriente e dell'Africa.

Quota di mercato dei sistemi embedded militari

Il mercato e guidato da aziende come Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc, General Dynamics Corporation, Thales Group e Renesas. Queste sei aziende hanno rappresentato collettivamente il 32,4% del mercato nel 2025. Hanno posizioni di mercato solide grazie alle loro attivita commerciali diversificate, alla tecnologia avanzata e alla presenza globale in tutti e tre i settori della difesa, terra, aria e mare. Sono in grado di fornire una varieta di prodotti e soluzioni al mercato, tra cui sistemi embedded, software, calcolo basato sull'intelligenza artificiale e sistemi autonomi.

Queste aziende forniscono sistemi embedded ad alte prestazioni, robusti e sicuri, soluzioni che incorporano intelligenza artificiale e calcolo edge, e sistemi che soddisfano le esigenze operative multi-dominio. I loro investimenti in ricerca e sviluppo di sistemi autonomi e sistemi di sensori avanzati consentono loro di soddisfare la crescente domanda di sistemi di difesa integrati critici per le missioni e di mantenere la loro leadership di mercato.

10,2% di quota di mercato

Quota di mercato collettiva nel 2024 è del 37,3%

Aziende del mercato dei sistemi embedded militari

I principali attori operanti nel settore dei sistemi embedded militari sono i seguenti:

Northrop Grumman costruisce sistemi embedded avanzati per sistemi di difesa automatizzati e sistemi di comando e controllo. I sistemi sono combinati con calcolo ad alte prestazioni, analisi AI in tempo reale e elaborazione sicura in tempo reale in operazioni terrestri, aeree, navali e marittime per migliorare la consapevolezza situazionale e l'affidabilita operativa per le funzioni critiche delle missioni militari.

Lockheed integra sistemi elettronici e software embedded in caccia, droni, sistemi di difesa missilistica e navali. L'azienda fornisce soluzioni basate su AI per avionica, fusione sicura delle comunicazioni e sistemi di fusione dei sensori che promuovono una rapida consapevolezza situazionale e l'efficacia della missione, nonche un'integrazione senza soluzione di continuita tra piu sistemi e domini di difesa.

BAE Systems fornisce sistemi embedded robusti per i sistemi di difesa terrestre, aerea e marittima. Questi sistemi presentano elaborazione in tempo reale, navigazione autonoma e supporto alla guerra elettronica (EW) che offrono maggiore resilienza e successo della missione, nonche una maggiore consapevolezza situazionale in operazioni critiche in ambienti teatrali militari.

General Dynamics specializes in embedded computing systems for armored vehicles and naval ships and autonomous systems. The company focuses on integrating high reliability hardware and secure software and supports command and control functions for Real-time Processing, AI-based Threat Assessment, and mission-critical Decision Support for modern defense forces.

Thales Group integrates software and embedded electronics for radars, surveillance, and command-and-control systems. They incorporate AI, edge-processing, and cybersecurity for multi-domain operational command, threat detection, and secure communication in complex and contested battle spaces.

Renesas provides microcontrollers and embedded semiconductors for military use in autonomous vehicles, drones, and naval systems that support real-time processing and mission-critical secure operations in extreme environments.

Military Embedded Systems Market Industry News

The military embedded systems market research report includes in-depth coverage of the industry with estimates and forecast in terms of revenue (USD Million) from 2022 – 2035 for the following segments:

Market, By Component

Market, By Platform Type

Market, By Application

The above information is provided for the following regions and countries:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →