Servizi di ispezione industriale - Mercato Dimensioni e condivisione 2026-2035

Dimensione del mercato - Per Servizio (Servizi di Prova Non Distruttiva (NDT), Servizi di Ispezione Visiva e Remota, Servizi di Monitoraggio delle Condizioni e Manutenzione Predittiva, Servizi di Ispezione di Pipeline e Sott'acqua, Servizi di Gestione dell'Integrità degli Asset, Servizi di Monitoraggio della Corrosione e Misurazione dello Spessore, Altri), Per Metodo (Manuale, Automatizzato, Remoto & Robotico), Per Sourcing (Interno, Esternalizzato), e Per Utilizzo Finale (Oil & Gas, Manifatturiero, Chimica & Petrolchimica, Generazione di Energia & Utility, Aerospaziale & Difesa, Automobilistico, Estrazione Mineraria & Metalli, Costruzione & Infrastrutture, Marittimo & Cantieristica Navale, Altri). Previsione di crescita. Le previsioni di mercato sono fornite in termini di ricavi (USD Milioni).

Scarica il PDF gratuito

Dimensione del mercato dei servizi di ispezione industriale

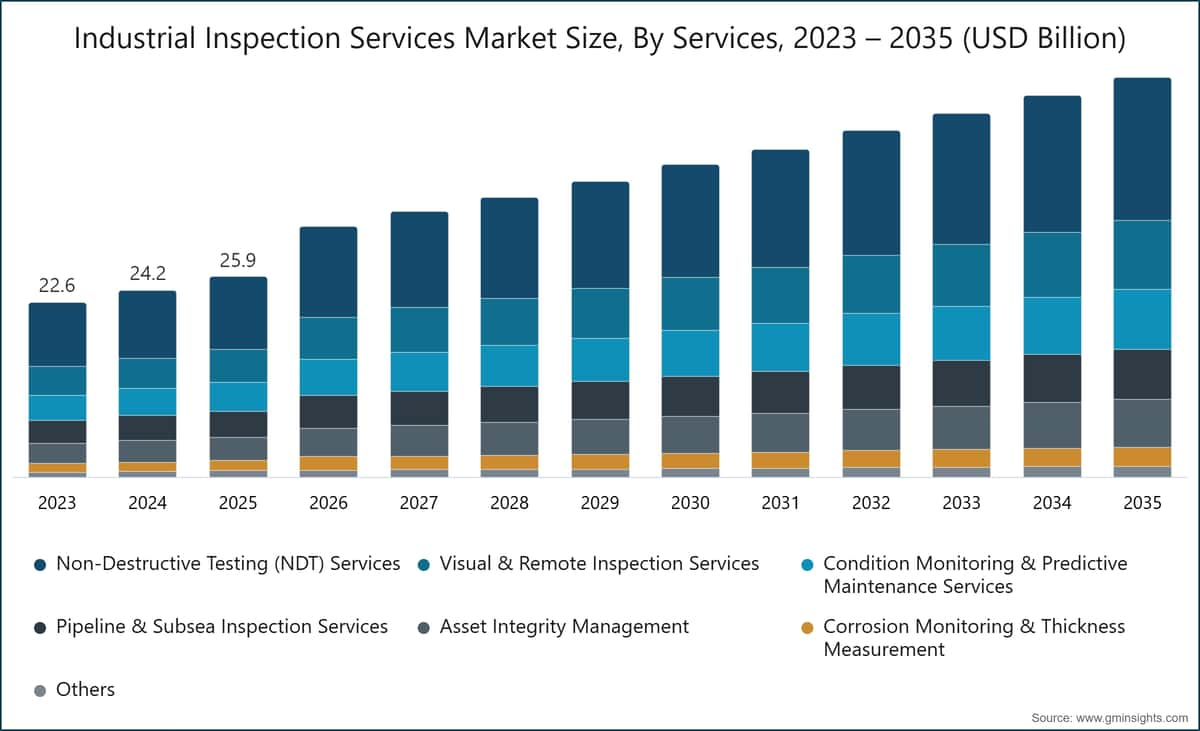

Il mercato globale dei servizi di ispezione industriale è stato valutato a 25,9 miliardi di dollari nel 2025, sostenuto dagli obblighi di conformità normativa obbligatoria nei settori dell'energia, della produzione e delle infrastrutture critiche, insieme alla domanda sostenuta di servizi di testing, ispezione e certificazione (TIC) da parte di terze parti, poiché i proprietari di asset danno priorità alla sicurezza operativa e all'integrità degli asset. Si prevede che il mercato raggiungerà i 51,8 miliardi di dollari entro il 2035, con una crescita annua composta (CAGR) del 5,3% nel periodo di previsione 2026–2035, secondo l'ultimo rapporto pubblicato da Global Market Insights Inc.

Principali conclusioni del mercato dei servizi di ispezione industriale

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

Questa traiettoria riflette una convergenza tra domanda normativa non discrezionale, adozione accelerata di piattaforme di ispezione digitalizzate e mercati finali in espansione strutturale nel settore delle energie rinnovabili e nel rinnovamento delle infrastrutture. Il panorama competitivo più ampio sta cambiando contemporaneamente, con l'intelligenza artificiale (AI), i sistemi robotici e l'analisi predittiva che stanno progressivamente sostituendo i flussi di lavoro di ispezione manuale basati su intervalli nei contesti industriali ad alto rischio, modificando sia l'economia della fornitura dei servizi che la posizione competitiva dei fornitori TIC consolidati.

Principali fattori trainanti

Analisi dell'impatto dei fattori trainanti

Fattore

Impatto sulla previsione CAGR

Rilevanza geografica

Tempistica dell'impatto

Requisiti stringenti di sicurezza industriale e conformità normativa

~4%

Nord America, Europa

Breve termine (≤ 2 anni)

Invecchiamento delle infrastrutture industriali e delle risorse critiche

~5,5%

Nord America, Europa, Asia Pacifico

Medio termine (2–4 anni)

Crescita rapida delle energie rinnovabili e dei progetti di infrastrutture critiche

~4,5%

Asia Pacifico, Europa, Nord America

Lungo termine (≥ 4 anni)

Maggiore attenzione alla riduzione dei tempi di inattività e dei costi di manutenzione

~5%

Globale

Medio termine (2–4 anni)

Requisiti rigorosi di sicurezza industriale e conformità normativa

La regolamentazione sulla sicurezza industriale continua ad ampliare il proprio ambito e l'intensità di applicazione nelle principali economie, creando una domanda strutturalmente ricorrente per i servizi di ispezione di terze parti. Negli Stati Uniti, l'Occupational Safety and Health Administration impone regimi di ispezione in settori come petrolchimico, manifatturiero e costruzioni secondo gli standard 29 CFR, generando una domanda costante di servizi di ispezione certificati.[1]Amministrazione per la sicurezza e la salute sul lavoro degli Stati Uniti, osha.gov

La Direttiva sulle emissioni industriali dell'Unione Europea e la Direttiva sugli apparecchi a pressione impongono obblighi paralleli agli operatori negli Stati membri, rafforzando i volumi di ispezione di base in gran parte indipendenti dai cicli dei prezzi delle materie prime o dalle tendenze della spesa in conto capitale.[2]Commissione europea, ec.europa.eu A livello di impianto, la non conformità normativa comporta sanzioni finanziarie, fermi operativi e conseguenze reputazionali che rafforzano il caso aziendale per programmi di ispezione programmati e certificati. Questo driver è più acuto in Nord America e Europa occidentale, dove le agenzie di regolamentazione hanno progressivamente inasprito gli intervalli di ispezione e gli standard di documentazione, esercitando un'influenza positiva di circa il 4% sulla traiettoria del CAGR del mercato dei servizi di ispezione industriale.

Invecchiamento delle infrastrutture industriali e delle risorse critiche

Una quota sostanziale delle infrastrutture industriali in Nord America, Europa occidentale e in alcune parti dell'Asia Pacifico opera oltre la vita utile di progetto originale, generando una domanda strutturale di valutazione delle condizioni, valutazione dell'idoneità al servizio e servizi di monitoraggio della corrosione. La American Society of Mechanical Engineers ha documentato che una parte significativa delle tubazioni industriali, dei recipienti in pressione e delle apparecchiature di processo statunitensi è stata installata tra gli anni '60 e '80, creando un requisito di ispezione ricorrente che si intensifica con l'aumentare dell'età dell'attrezzatura e della probabilità di difetti.[3]Società Americana degli Ingegneri Meccanici, asme.org In Europa, gli asset di raffineria e centrali elettriche invecchiati stanno generando volumi di ispezione comparabili, con gli operatori che stanno sempre più dando priorità alla valutazione della vita residua rispetto alla sostituzione completa degli asset in ambienti operativi con vincoli di costo. La frequenza di ispezione richiesta per gli asset legacy supera generalmente quella delle installazioni più recenti, amplificando il fatturato per unità di asset per i fornitori di servizi di ispezione. Questo driver esercita un'influenza positiva di circa il 5,5% sul tasso di crescita complessivo del mercato, rappresentando l'impatto più significativo di un singolo driver nel periodo di previsione.

Crescita Rapida delle Energie Rinnovabili e dei Progetti di Infrastrutture Critiche

Gli investimenti globali nelle energie rinnovabili stanno creando una nuova e crescente categoria di domanda di ispezioni, distinta dalle applicazioni tradizionali di petrolio, gas e petrolchimica. L'Agenzia Internazionale dell'Energia stima che gli investimenti globali in energia pulita abbiano superato i 1,7 trilioni di dollari USA nel 2023 e continuino a crescere, con eolico, solare e infrastrutture di rete che richiedono servizi di ispezione in tutte le fasi di produzione, installazione, collaudo e operatività.[4]Agenzia Internazionale dell'Energia, iea.org

Le turbine eoliche offshore richiedono capacità di ispezione specializzate sia sottomarine che aeree, alimentando la domanda di linee di servizio basate su ROV e droni che si trovano all'avanguardia tecnologica del mercato dei servizi di ispezione industriale. L'ispezione delle infrastrutture che comprende ponti, tunnel, sistemi idrici e reti ferroviarie rappresenta un vettore di domanda parallelo, sostenuto da programmi di capitale sostenuti dal governo, tra cui il US Infrastructure Investment and Jobs Act, il EU Connecting Europe Facility e programmi di capitale in diversi paesi dell'Asia Pacifico. Questo fattore contribuisce per circa il 4,5% al CAGR del mercato.

Maggiore Attenzione alla Riduzione dei Tempi di Fermata e dei Costi di Manutenzione

Gli operatori asset-intensive nei settori del petrolio e del gas, della generazione di energia e della produzione stanno quantificando la differenza di costo tra fermate non pianificate e programmi di ispezione proattivi, riallocando di conseguenza il budget. I dati del settore indicano che i tempi di fermata non pianificati nelle industrie a processo continuo come raffinazione, petrolchimica e generazione di energia possono costare agli operatori tra 100.000 e 500.000 dollari USA all'ora, a seconda del tipo di asset e della produttività.[5]American Petroleum Institute, api.org Questa sensibilità ai costi sta accelerando l'adozione di servizi di monitoraggio delle condizioni e di ispezione predittiva per la manutenzione, consentendo agli operatori di posticipare le fermate programmate mantenendo la conformità normativa. Il caso aziendale per la manutenzione guidata dalle ispezioni è particolarmente convincente negli ambienti con asset obsoleti, dove la frequenza dei guasti aumenta con l'età delle apparecchiature, rendendo il ritorno sull'investimento in ispezioni misurabile e difendibile a livello dirigenziale. Questo fattore contribuisce per circa il 5% alla previsione del CAGR del mercato.

Principali Sfide

Analisi degli Impatti delle Ristrettezze

Sfida

Impatto sulla Previsione del CAGR

Rilevanza Geografica

Tempistica dell'Impatto

Elevato Investimento di Capitale per Tecnologie di Ispezione Avanzate

~(2%)

Globale

Breve termine (≤ 2 anni)

Carenza di Professionisti Specializzati in Ispezioni e CND

~(2,5%)

Nord America, Europa, Medio Oriente & Africa

Medio termine (2–4 anni)

Elevato Investimento di Capitale per Tecnologie di Ispezione Avanzate

La transizione dalle piattaforme di ispezione manuali a quelle automatizzate e robotizzate richiede un investimento di capitale iniziale sostanziale sia da parte dei fornitori di servizi di ispezione che, nei modelli di erogazione interna, direttamente dagli operatori finali. Sistemi avanzati di test ultrasonici con phased-array (PAUT), telecamere di ispezione montate su droni con imaging termico integrato e piattaforme di analisi dati basate su AI rappresentano investimenti multimilionari su scala. I fornitori di servizi di ispezione di dimensioni ridotte e medio-piccole si trovano in una posizione di svantaggio strutturale rispetto alle grandi società TIC globali, che possono ammortizzare gli investimenti tecnologici su basi di ricavi più ampie e portafogli di servizi geografici più estesi. L'intensità di capitale della modernizzazione tecnologica limita l'ingresso nel mercato e rallenta l'innovazione dei servizi in aree geografiche con vincoli di costo, in particolare nelle economie emergenti del Sud-est asiatico, dell'America Latina e dell'Africa subsahariana. Questa sfida esercita una pressione negativa di circa il 2% sulla crescita annua composta (CAGR) del mercato dei servizi di ispezione industriale.

Carenza di professionisti qualificati in ispezione e CND

Il settore dell'ispezione industriale affronta una carenza persistente e in peggioramento di tecnici qualificati CND Livello II e Livello III, ispettori con accesso su fune e specialisti di ispezione subacquea: un vincolo strutturale che limita la capacità di servizio e introduce pressioni al rialzo sui costi nei segmenti di ispezione ad alta intensità di manodopera. La American Society for Nondestructive Testing ha documentato un crescente divario di certificazione, con tassi di pensionamento tra i professionisti esperti di CND che superano i tassi di qualificazione dei nuovi entranti in diverse regioni.[6]Società Americana per le Prove Non Distruttive, asnt.org

In Europa, dinamiche simili della forza lavoro stanno emergendo nei segmenti di ispezione petrolchimica e generazione di energia, dove il personale specializzato per ispezioni sul campo è sempre più difficile da reclutare e trattenere. La carenza è aggravata dalla natura geograficamente dispersa della domanda di ispezione: piattaforme offshore, corridoi di oleodotti remoti e asset infrastrutturali nei mercati emergenti richiedono capacità in loco che non possono essere completamente sostituite da tecnologie remote nel breve periodo. Questa sfida esercita un'influenza negativa di circa il 2,5% sulla traiettoria della CAGR del mercato.

Tendenze del mercato dei servizi di ispezione industriale

Ispezione potenziata da AI e analisi dati automatizzata

L'intelligenza artificiale sta passando da una capacità periferica a un requisito competitivo fondamentale all'interno dell'industria dei servizi di ispezione industriale, con un'adozione inizialmente concentrata nelle applicazioni ad alto volume di dati: ispezione di oleodotti subacquei, CND aerospaziale e valutazione dell'integrità degli impianti di processo, dove il divario tra generazione dei dati e capacità di interpretazione umana è più acuto. I dati federali dell'OSHA e i report di settore confermano che i sistemi di rilevamento dei difetti assistiti da AI hanno dimostrato miglioramenti misurabili nei tassi di rilevamento dei difetti per determinate morfologie nei dataset di ispezione in linea, riducendo contemporaneamente i tassi di falsi positivi che impongono costi a valle nella pianificazione della manutenzione.

Bureau Veritas ha implementato la sua piattaforma di ispezione assistita da AI su asset petroliferi e del gas offshore nel Mare del Nord nel 2024, consentendo l'identificazione in tempo reale di anomalie durante i rilievi con veicoli telecomandati (ROV), riducendo i tempi di elaborazione dei dati post-rilievo da settimane a giorni e comprimendo l'intervallo tra l'evento di ispezione e la raccomandazione di manutenzione azionabile. MISTRAS Group ha integrato in modo simile l'analisi dei segnali basata su AI nella sua piattaforma digitale di ispezione OneSource per programmi di test di emissione acustica in impianti petrolchimici sulla costa del Golfo degli Stati Uniti, consentendo il monitoraggio continuo dello stato strutturale a tassi di throughput che i flussi di lavoro di analisi manuale non potevano sostenere.

Il driver sottostante è il volume e la velocità dei dati di ispezione generati da array di sensori avanzati e sistemi di ispezione robotici, che sistematicamente superano la capacità di interpretazione umana pratica ai tassi di throughput richiesti dai moderni programmi di ispezione. Il cambiamento più significativo non è l'IA che sostituisce il personale qualificato nelle ispezioni, ma l'IA che comprime il collo di bottiglia dell'interpretazione, consentendo a team più piccoli di elaborare e agire su set di dati sostanzialmente più grandi entro tempistiche operative significative. Dal punto di vista della struttura di mercato, la capacità dell'IA sta rapidamente diventando un prerequisito competitivo per le grandi aziende TIC che partecipano a gare per programmi di ispezione su scala aziendale, con i clienti che specificano sempre più l'output digitale dei dati e la segnalazione automatizzata delle anomalie come requisiti contrattuali. Si prevede che questa tendenza sosterrà una crescita dei ricavi superiore alla media nei servizi di monitoraggio delle condizioni e gestione dell'integrità degli asset, entrambi attualmente in espansione a un tasso di crescita annuo composto (CAGR) superiore alla media del mercato nel medio periodo.

Distribuzione dei Sistemi di Ispezione con Droni e Robot

I veicoli aerei senza equipaggio (UAV) e i robot striscianti vengono distribuiti su scala commerciale in programmi di ispezione di infrastrutture, energia e industria di processo, estendendo la portata pratica delle ispezioni in ambienti dove l'accesso con personale è vincolato da limiti operativi, economicamente proibitivo o vietato per motivi di sicurezza. L'ispezione delle pale delle turbine eoliche offshore rappresenta uno dei contesti di distribuzione commercialmente più significativi: l'ispezione basata su UAV riduce il tempo di ispezione per turbina da diversi giorni con accesso con personale a poche ore, eliminando la necessità di accesso con funi, attrezzature di sollevamento del personale o l'arresto della turbina in alcune configurazioni.

Nel nostro sondaggio Q3 2025 su 180 fornitori di servizi di ispezione industriale in Nord America ed Europa, il 67% ha riportato una distribuzione attiva di sistemi UAV in almeno una linea di servizio, in aumento rispetto al 41% nel 2023, con infrastrutture energetiche offshore e di generazione elettrica citate come contesti di distribuzione principali dal 72% degli utenti attivi di UAV. Ashtead Technology ha riportato una domanda crescente di sistemi di ispezione subacquea basati su ROV sia nei mercati oil & gas che in quelli eolici offshore, con tassi di utilizzo delle attrezzature ROV specialistiche che hanno raggiunto massimi pluriennali nel periodo 2024–2025.

Le piattaforme robot per l'ispezione di condotte in grado di attraversare condotte pressurizzate senza interruzione del servizio vengono adottate dagli operatori midstream che cercano di ridurre le interruzioni operative associate ai tradizionali programmi di ispezione in linea. Anche il contesto normativo sta evolvendo a supporto di una maggiore distribuzione di UAV: le autorizzazioni operative estese per droni commerciali della Federal Aviation Administration statunitense ai sensi del Parte 135 e dei programmi di esenzione Beyond Visual Line of Sight (BVLOS) hanno ampliato in modo significativo il campo di applicazione per i servizi di ispezione con UAV lungo i corridoi infrastrutturali, consentendo missioni di ispezione autonome a lungo raggio che erano precedentemente limitate da vincoli normativi[7]Amministrazione Federale dell'Aviazione degli Stati Uniti, faa.gov.

Anche le normative dell'Agenzia Europea per la Sicurezza Aerea (EASA) che disciplinano le operazioni commerciali di UAV nello spazio aereo dell'UE stanno evolvendo verso l'espansione delle autorizzazioni operative, sostenendo la crescita dei servizi di ispezione basati su droni nei mercati energetici ed infrastrutturali europei. Nel corso del tempo, la distribuzione di UAV e robot dovrebbe passare dalla leadership degli early adopter alla pratica standard di mercato entro il periodo di previsione intermedio, comprimendo l'economia unitaria per ispezione mentre espande il mercato totale.

Manutenzione Predittiva e Gestione Digitale degli Asset

Il cambiamento strutturale dalla manutenzione preventiva basata su intervalli a quella predittiva attivata da condizioni sta ridefinendo la catena del valore dei servizi di ispezione, ampliando l'ambito dei servizi oltre le ispezioni basate su eventi discreti verso il monitoraggio continuo, la gestione dei dati e gli impegni di consulenza sui rischi. Le piattaforme di gestione digitale degli asset integrano flussi di sensori in tempo reale (vibrazioni, temperatura, pressione, potenziale di corrosione, emissione acustica) con la storia delle ispezioni, le specifiche delle apparecchiature e le librerie di modalità di guasto per generare classifiche di rischio dinamiche e raccomandazioni di pianificazione della manutenzione. La piattaforma Synergi Plant di DNV e il sistema NEXUS IC di Lloyd's Register rappresentano esempi dei sistemi di gestione digitale degli asset di classe enterprise adottati da raffinerie, centrali elettriche e impianti di lavorazione chimica per centralizzare i dati di ispezione e ottimizzare l'allocazione delle risorse di manutenzione in ambienti complessi con più asset.

L'AIE stima che la digitalizzazione delle operazioni delle infrastrutture energetiche genererà risparmi annui di efficienza pari a 80 miliardi di dollari a livello globale entro il 2030, una parte significativa dei quali deriva dall'ottimizzazione dei programmi di ispezione e monitoraggio delle condizioni. I dati degli standard di settore di ASME indicano che le strutture che implementano quadri di ispezione basati sul rischio secondo gli standard API 580 e API 581 riportano riduzioni del 15–25% della spesa totale per ispezioni, insieme a miglioramenti dimostrabili nell'affidabilità degli asset. La tempistica di adozione sta accelerando: grandi operatori nel settore oil & gas e nella generazione di energia stanno guidando l'implementazione, mentre il settore manifatturiero e quello chimico dovrebbero seguirli su larga scala nel medio termine, man mano che la tecnologia dei digital twin diventa più accessibile commercialmente in tutte le classi di asset. I servizi di monitoraggio delle condizioni e manutenzione predittiva, attualmente con una quota di mercato del 14,4% e un CAGR del 5,8%, rappresentano il tipo di servizio in più rapida crescita nel mercato dei servizi di ispezione industriale, riflettendo questo cambiamento strutturale verso modelli di ispezione continui e basati sui dati.

Crescente domanda di modelli di servizi di ispezione remoti e terziarizzati

La crescente complessità normativa e l'elevata intensità di capitale necessaria per mantenere capacità di ispezione proprietarie stanno accelerando il cambiamento strutturale verso modelli di ispezione terziarizzati da parte di terzi, ampliando il mercato accessibile per le consolidate aziende TIC in più settori industriali. Con il 62% dei ricavi totali del mercato e una crescita del 5,5% CAGR, l'ispezione terziarizzata rappresenta il modello dominante di erogazione dei servizi e sta guadagnando quote rispetto alle alternative interne nella maggior parte delle geografie dei mercati sviluppati.

La tendenza all'esternalizzazione è più marcata nei settori in cui i quadri normativi richiedono certificazioni indipendenti da parte di terzi, tra cui le attrezzature in pressione nell'UE secondo la Direttiva Attrezzature in Pressione, le attrezzature di sollevamento secondo la Direttiva Macchine europea e la verifica della sicurezza dei processi secondo lo standard PSM di OSHA negli Stati Uniti. Le conversazioni con i responsabili degli acquisti di sei operatori industriali di primo livello durante il nostro panel di esperti del Q4 2025 hanno evidenziato un punto comune: il 70% aveva ampliato l'ambito delle ispezioni terziarizzate o rinegoziato gli accordi di servizio di ispezione nei 12 mesi precedenti, citando il rischio di audit normativo e l'accesso a tecnologie specialistiche come principali motivazioni per la preferenza di esternalizzazione rispetto al mantenimento di team di ispezione interni. Questa tendenza sta rafforzando la posizione competitiva delle grandi piattaforme TIC globali che combinano ampiezza di accreditamenti, copertura geografica e capacità tecnologica in un unico rapporto contrattuale.

Analisi del mercato dei servizi di ispezione industriale

Per servizio

Servizi di Prova Non Distruttiva (PnD)

I servizi di prove non distruttive (PnD) rappresentano la più grande tipologia di servizi all'interno del mercato dei servizi di ispezione industriale, rappresentando il 36,4% del fatturato totale del mercato nel 2025 e crescendo a un tasso annuo composto del 5,1% fino al 2035. La dimensione di questo segmento riflette la sua applicabilità in quasi tutti i settori industriali, dall'analisi dell'integrità di recipienti in pressione e saldature nel settore oil & gas alla valutazione dell'acciaio strutturale nell'edilizia e all'ispezione delle pale delle turbine nell'aerospaziale, rendendolo la linea di servizi più ampia e tecnicamente diversificata all'interno della catena del valore dell'ispezione. Le tecniche principali di PnD, tra cui il testing ultrasonico ad array phased (PAUT), l'ispezione con particelle magnetiche (MPI), il testing a correnti indotte (ECT) e la radiografia digitale, vengono impiegate sia come soluzioni autonome che come programmi integrati multi-metodo per soddisfare esigenze complesse di valutazione degli asset.

Il controller phased-array FOCUS PX di Olympus e il videoscope Mentor Visual iQ di GE rappresentano piattaforme tecnologiche ampiamente utilizzate rispettivamente nei programmi di turnaround delle raffinerie e nei servizi di PnD aerospaziali, a dimostrazione della profondità tecnologica disponibile per i fornitori di servizi di ispezione certificati. La rilevazione della corrosione sotto isolamento (CUI), la verifica della qualità delle saldature nelle tubazioni ad alta pressione e l'ispezione dei fasci tubieri degli scambiatori di calore sono tra le applicazioni di PnD con il maggior volume, ciascuna delle quali genera ricavi ricorrenti grazie ai cicli di ispezione obbligatori stabiliti dagli standard API 510, API 570 e API 653.

Servizi di ispezione visiva e remota

A livello di segmento, i servizi di ispezione visiva e remota occupano la seconda posizione con una quota del 16,7% e un tasso di crescita annuo composto del 5,6%, trainati dall'espansione commerciale di piattaforme ROV e UAV equipaggiate con telecamere che consentono la valutazione delle condizioni visive senza accesso fisico, riducendo in modo significativo i costi e i rischi per ispezione in ambienti confinati ed elevati. I servizi di monitoraggio delle condizioni e di manutenzione predittiva seguono con una quota del 14,4% e un tasso di crescita del 5,8%, il terzo tasso di crescita più elevato tra le tipologie di servizi, a testimonianza dell'adozione accelerata da parte degli operatori di tecnologie di monitoraggio continuo rispetto ai cicli di ispezione manuale programmati. I servizi di ispezione di oleodotti e sottomarini rappresentano il 13% del mercato con un tasso di crescita del 5%, sostenuti da requisiti normativi di ispezione obbligatoria per la raccolta, trasmissione e distribuzione degli oleodotti secondo le normative PHMSA negli Stati Uniti e quadri normativi equivalenti nei paesi dell'Europa e dell'Asia Pacifico.[8]Amministrazione per la sicurezza dei gasdotti e dei materiali pericolosi degli Stati Uniti, phmsa.dot.gov

I servizi di gestione dell'integrità degli asset, che rappresentano l'11,5% del mercato con un tasso di crescita annuo composto del 5,7%, stanno registrando una crescita superiore alla media poiché gli operatori formalizzano programmi di ispezione basati sul rischio in linea con gli standard API 580 e API 581, e le piattaforme digitali di gestione dell'integrità diventano pratica standard nei settori oil & gas e della generazione di energia. I servizi di monitoraggio della corrosione e misurazione dello spessore, con una quota del 5,1% e un tasso di crescita del 4,9%, rappresentano una linea di servizi matura ma strutturalmente necessaria, in particolare negli ambienti offshore, nei settori della lavorazione chimica e delle infrastrutture di servizi idrici, dove la corrosione elettrochimica costituisce il principale meccanismo di degrado degli asset.

Per utilizzo finale

Ottieni approfondimenti dettagliati sui principali segmenti che modellano questo mercato

Scarica il PDF gratuito

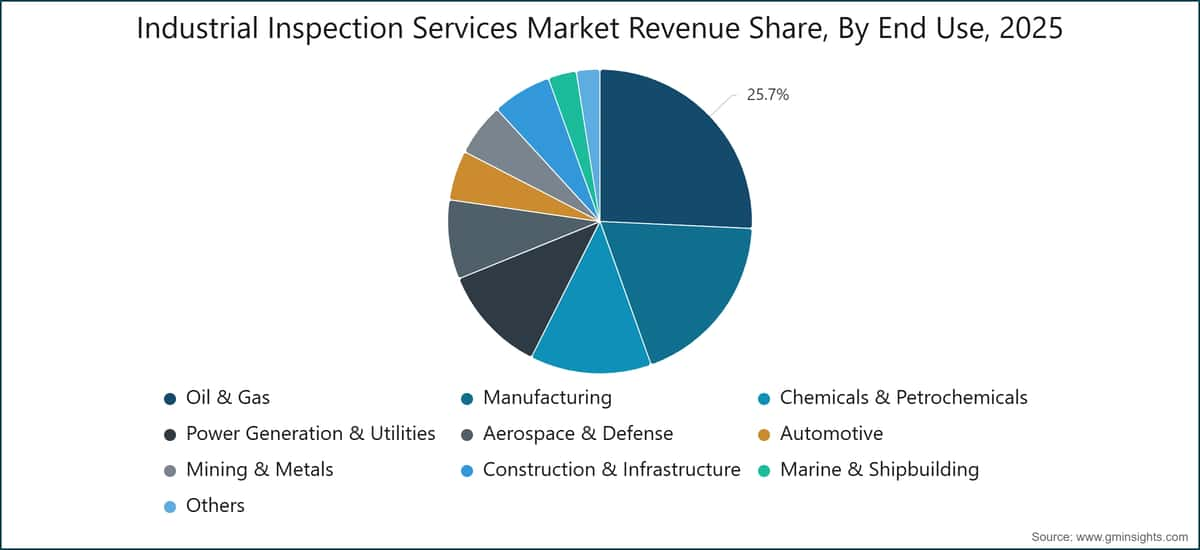

Oil & gas

Il settore oil & gas rimane il principale utilizzo finale per il mercato dei servizi di ispezione industriale, rappresentando il 25,7% del fatturato totale del mercato nel 2025 con un tasso di crescita annuo composto del 4,7%.Il settore dei requisiti di ispezione strutturale spazia dalla valutazione dell'integrità dei pozzi upstream e delle strutture di produzione, alla certificazione delle condotte midstream e delle stazioni di compressione, fino all'ispezione downstream di raffinerie e terminal, creando una domanda diversificata e geograficamente distribuita che risulta relativamente isolata dalla volatilità dei prezzi delle materie prime a breve termine. Gli standard di ispezione API 510, API 570 e API 653 regolano rispettivamente l'ispezione di recipienti in pressione, tubazioni di processo e serbatoi di stoccaggio fuori terra, imponendo ispezioni indipendenti a cicli definiti che sono non negoziabili per gli operatori autorizzati nella maggior parte delle giurisdizioni.

Baker Hughes Company e Oceaneering International sono tra i principali fornitori specializzati di ispezioni che soddisfano i requisiti di integrità degli asset upstream e sottomarini nelle operazioni di acque profonde nel Golfo del Messico, Mare del Nord e Asia Pacifico, competendo in termini di capacità tecnologica proprietaria e profondità operativa. La manifattura rappresenta il secondo maggiore utilizzo finale con una quota dell'18,8% e un CAGR del 5,3%, trainato dai requisiti di ispezione per l'assicurazione della qualità nella produzione automobilistica, elettronica e di beni capitali, nonché dalle ispezioni di sicurezza sul lavoro delle attrezzature e delle strutture di produzione secondo gli standard generali OSHA.

Chimica e Petrolchimica

Il settore chimico e petrolchimico rappresenta il 12,9% del mercato e sta crescendo a un tasso CAGR del 6%, il più alto tra le principali categorie di utilizzo finale, riflettendo la combinazione del segmento di rigorosi requisiti di sicurezza di processo secondo la Direttiva sulle Emissioni Industriali dell'UE e i quadri OSHA Process Safety Management, oltre a una delle basi di asset invecchiati più estese nelle industrie di processo globali. La generazione di energia e le utilities rappresentano l'11,4% del mercato con un CAGR del 5,8%, con l'ambito delle ispezioni che si estende dagli asset termici e nucleari convenzionali alle infrastrutture di energia rinnovabile, turbine eoliche offshore e onshore, impianti solari su larga scala e attrezzature per l'interconnessione della rete ad alta tensione.

Il segmento aerospaziale e difesa, con una quota dell'8,4% e un CAGR del 5,8%, mantiene una crescita superiore alla media grazie ai requisiti di certificazione per ispezioni più rigorosi di qualsiasi settore commerciale, amministrati dalla FAA, EASA e dalle autorità aeronautiche nazionali equivalenti. I servizi di ispezione automobilistica (quota del 5,3%, CAGR del 6,1%) e le costruzioni e infrastrutture (quota del 6,3%, CAGR del 6,1%) stanno entrambi crescendo a tassi superiori alla media di mercato, riflettendo i requisiti di conformità di qualità nella produzione di celle batteria per veicoli elettrici e i programmi governativi di ispezione strutturale obbligatoria per ponti invecchiati, impianti di trattamento delle acque e asset infrastrutturali pubblici.

Per Regione

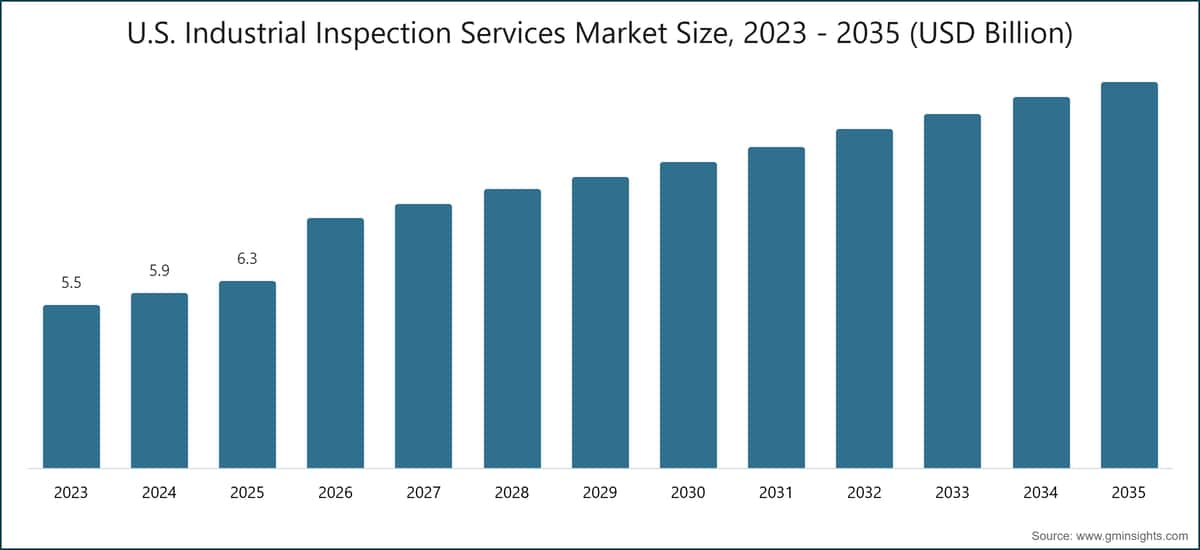

Mercato dei Servizi di Ispezione Industriale del Nord America

Il Nord America detiene la posizione regionale più ampia nel mercato globale dei servizi di ispezione industriale, rappresentando il 32,7% del fatturato totale del mercato nel 2025 e avanzando a un tasso CAGR del 4,8% fino al 2035. Gli Stati Uniti rappresentano il mercato nazionale dominante, sostenuto da uno dei più estesi quadri normativi al mondo per l'ispezione industriale: gli standard OSHA 29 CFR impongono regimi di ispezione in tutti i settori generali, delle costruzioni e delle applicazioni di sicurezza di processo, mentre le normative PHMSA sulla sicurezza delle condotte, inclusi i requisiti aggiornati secondo il 49 CFR Parte 192 pubblicati nel gennaio 2024, regolano uno dei più grandi programmi di ispezione delle reti di trasporto di condotte al mondo.

Il decreto statunitense "Infrastructure Investment and Jobs Act", che ha

2 trilioni di dollari destinati al rinnovamento delle infrastrutture a partire dal 2022 stanno generando una domanda sostenuta di ispezioni su ponti, tunnel, sistemi idrici e reti di trasporto, con progetti in fase di implementazione che cresceranno nel periodo di previsione. Il Canada contribuisce in modo significativo alla base regionale attraverso i requisiti di ispezione delle infrastrutture di sabbie bituminose e trasmissione di gas naturale, con l'Alberta Energy Regulator e la Canadian Standards Association (CSA Z662) che regolano i programmi di integrità degli asset upstream e midstream generando volumi ricorrenti di ispezioni. SGS SA e Bureau Veritas SA mantengono una presenza significativa nei laboratori e nei campi di ispezione in tutta l'America del Nord, competendo direttamente con specialisti statunitensi come MISTRAS Group e Acuren per la quota nei segmenti di ispezione oil & gas e petrolchimico.

Mercato dei Servizi di Ispezione Industriale in Europa

L'Europa rappresenta il 26,3% dell'industria globale dei servizi di ispezione industriale, con una crescita del 4,4% CAGR, il tasso più elevato tra le principali regioni, riflettendo sia la relativa maturità del mercato che la stabilità strutturale della domanda guidata dalla conformità che lo sostiene. La Germania è il più grande mercato nazionale della regione, sostenuto da una base manifatturiera ad alta intensità ingegneristica e dal quadro istituzionale TÜV, nello specifico TÜV Rheinland e TÜV SÜD, che detiene autorità di ispezione legalmente obbligatoria su una vasta gamma di categorie di attrezzature industriali ai sensi delle disposizioni del German Equipment and Product Safety Act, creando una base di domanda di ispezioni regolamentata che è sostanzialmente indipendente dalla discrezionalità dell'operatore.

L'Health and Safety Executive del Regno Unito impone ispezioni ai sensi del Pressure Systems Safety Regulations 2000 e delle Lifting Operations and Lifting Equipment Regulations (LOLER), sostenendo un mercato strutturato di servizi di ispezione nei settori energetico, petrolchimico e offshore. La Direttiva UE sulle Emissioni Industriali rivista, entrata in vigore nel 2024, ha ampliato l'impronta di conformità per gli operatori industriali di grandi siti in tutti gli Stati membri dell'UE, introducendo ulteriori obblighi di ispezione per il monitoraggio continuo delle emissioni e la verifica dei processi che aumentano direttamente la domanda di servizi di ispezione certificati. Bureau Veritas SA e DEKRA India sono i principali fornitori TIC pan-europei, con Applus+ e RINA S.p.A. che mantengono posizioni competitive nei segmenti di ispezione industriale e offshore dell'Europa meridionale, mentre Kiwa Global detiene un'autorità di certificazione significativa nei mercati dell'Europa settentrionale.

Mercato dei Servizi di Ispezione Industriale in Asia Pacifico

L'Asia Pacifico è il mercato regionale in più rapida crescita per i servizi di ispezione industriale, con una crescita del 6,8% CAGR e che rappresenta il 24,5% dei ricavi globali del mercato nel 2025, trainato da una convergenza di industrializzazione rapida, programmi di investimento infrastrutturale su larga scala e impegni accelerati nella transizione energetica che generano collettivamente domanda di ispezioni in più settori verticali contemporaneamente. La Cina è il più grande mercato nazionale della regione, dove l'Amministrazione Statale per la Regolamentazione del Mercato (SAMR) e l'Amministrazione Nazionale dell'Energia (NEA) amministrano i requisiti di ispezione nei settori manifatturiero, energetico e infrastrutturale, e dove il China Compulsory Certification (CCC) impone ispezioni di terze parti per una vasta gamma di categorie di attrezzature industriali, sostenendo alti volumi di ispezioni nella più grande base manifatturiera del mondo.

L'India rappresenta la più dinamica opportunità di crescita della regione: il Bureau of Indian Standards e la Petroleum and Explosives Safety Organisation (PESO) regolano gli standard di ispezione per attrezzature in pressione e infrastrutture idrocarburiche, mentre il National Infrastructure Pipeline, un programma governativo che mira a

4 trilioni di investimenti in infrastrutture stanno generando volumi significativi di nuove ispezioni in strade, porti, centrali elettriche e asset per la trasmissione di energia. Nella nostra ricerca Q2 2025 che copre 95 operatori industriali in sei mercati dell'Asia Pacifico, il 58% ha indicato piani di aumentare la spesa per ispezioni di terze parti nei prossimi 18 mesi, con asset per le energie rinnovabili e impianti di produzione invecchiati citati come principali driver degli investimenti in ispezioni. Intertek Group plc e SGS SA guidano il segmento organizzato dei servizi di ispezione nell'Asia Pacifico, mentre ALS Limited mantiene posizioni competitive in Australia e nei mercati di ispezione delle risorse minerarie e del Sud-Est asiatico, dove le ispezioni geotecniche e di testing dei materiali rappresentano linee di servizio ad alta crescita.

Quota di mercato dei servizi di ispezione industriale

Il settore globale dei servizi di ispezione industriale è caratterizzato da una frammentazione moderata, con i primi cinque operatori SGS SA, Bureau Veritas SA, Intertek Group plc, TÜV SÜD e DEKRA India che rappresentano collettivamente circa il 32,5% del fatturato totale del mercato globale nel 2025. SGS SA guida con una quota stimata del 7%, riflettendo la sua scala operativa globale che si estende su oltre 2.700 uffici e laboratori in 119 paesi, il suo portafoglio di accreditamenti multisettoriali e gli investimenti sostenuti in infrastrutture digitali per ispezioni e laboratori. La restante quota di mercato è distribuita tra una varietà di aziende regionali di TIC, specialisti focalizzati sulla tecnologia e fornitori di ispezioni specifici per settore, indicando sia una profondità di mercato significativa che opportunità strutturali per consolidamento, differenziazione tecnologica ed espansione geografica.

La struttura competitiva del mercato è biforcata lungo due linee strategiche distinte. Le grandi piattaforme globali di TIC, inclusi i primi cinque insieme a DNV AS, Lloyd's Register, Eurofins Scientific e UL Solutions, competono principalmente sulla portata degli accreditamenti, il riconoscimento normativo multinazionale e la capacità di fornire servizi integrati di ispezione, testing e certificazione nell'ambito di un'unica relazione con il cliente. Queste aziende stanno investendo su larga scala in piattaforme digitali per ispezioni, analisi dei dati assistite da IA e capacità di ispezione robotica come strumenti competitivi differenziati per contratti di ispezione su larga scala per imprese. Al contrario, specialisti di settore come Oceaneering International nel settore delle ispezioni sottomarine e offshore, ROSEN nelle ispezioni inline delle pipeline e MISTRAS Group nel testing a emissione acustica e monitoraggio della salute strutturale mantengono vantaggi competitivi grazie a una profonda expertise di dominio e a piattaforme tecnologiche proprietarie costruite ad hoc, difficili da replicare organicamente per le aziende TIC generaliste.

Le attività di M&A sono state una caratteristica costante e in accelerazione del panorama competitivo, guidate dal riconoscimento strategico che la capacità tecnologica, l'ampiezza geografica e la profondità di settore sono condizioni sempre più necessarie per competere nei grandi contratti di ispezione multinazionali. Bureau Veritas ha completato una serie di acquisizioni mirate nei suoi segmenti di ispezione e certificazione nel 2023–2024, puntando su fornitori di tecnologie per ispezioni digitali e aziende di certificazione per le energie rinnovabili, riflettendo una transizione deliberata del portafoglio allineata alla crescita della domanda legata alla transizione energetica. Intertek Group plc ha perseguito attività di acquisizione parallele per rafforzare la sua presenza nei servizi di testing e certificazione nelle Americhe e nell'Asia Pacifico, aggiungendo capacità nel settore della sicurezza alimentare, delle ispezioni farmaceutiche e dei test industriali. La dinamica di consolidamento è particolarmente visibile tra le aziende di ispezione regionali di medie dimensioni, dove la proprietà di private equity è diventata comune e le strategie di uscita prevedono frequentemente la vendita a una delle grandi piattaforme globali di TIC.

Nel nostro studio H1 2025 che ha coinvolto 210 operatori industriali in Nord America, Europa e Asia Pacifico, il 54% degli intervistati ha identificato l'ampiezza delle certificazioni e la copertura geografica come principali criteri di selezione per i fornitori di servizi di ispezione, davanti al prezzo (38%) e alle capacità tecnologiche (31%). Questo profilo di preferenze avvantaggia sistematicamente le grandi aziende globali TIC rispetto agli specialisti regionali per programmi multi-sito e transfrontalieri nel mercato dei servizi di ispezione industriale. La stessa ricerca ha rilevato che il 48% degli intervistati mantiene relazioni parallele con almeno un fornitore specializzato di ispezioni per applicazioni tecniche specifiche, indicando che il mercato supporta sia modelli competitivi basati sulla scala generalista che sulla profondità specialistica in segmenti di clienti e linee di servizio diversi.

La dinamica dei prezzi varia significativamente in base al tipo di servizio e al modello di erogazione. I servizi di ispezione remota e robotizzata comandano premi di prezzo del 20–40% rispetto a metodi manuali equivalenti in alcune applicazioni, in particolare dove vincoli di accesso o rischi per la sicurezza richiederebbero altrimenti soluzioni costose di accesso con personale, come accessi con funi, impalcature o ingresso in recipienti. L'emergere di contratti di ispezione legati ai risultati, in cui la tariffazione è parzialmente indicizzata agli esiti di affidabilità degli asset o allo stato di conformità confermato, viene sperimentato da diverse grandi aziende TIC e rappresenta una potenziale fonte di espansione dei margini per i fornitori in grado di integrare i dati di ispezione con i sistemi di gestione della manutenzione degli operatori su larga scala.

Quota di Mercato del 7%

Quota di Mercato Collettiva del 32,5%

Società del mercato dei servizi di ispezione industriale

I principali attori operanti nel settore dei servizi di ispezione industriale sono: ABS Group, Acuren, ALS Limited, Applus+, Ashtead Technology, Baker Hughes Company, Bureau Veritas SA, BIISCorp, DEKRA India, DNV AS, Element Materials Technology, Eurofins Scientific, Intertek Group plc, Kiwa Global, Lloyd's Register, MISTRAS Group, OCA Global Corporate Service, Oceaneering International, Petrocap, RINA S.p.A., ROSEN, SGS SA, SOCOTEC, TÜV Rheinland, TÜV SÜD e UL Solutions.

SGS SA guida il mercato globale con una quota del 7%, operando una rete di oltre 2.700 uffici e laboratori in 119 paesi e competendo lungo l'intera catena del valore TIC, dal testing e ispezione alla certificazione e verifica. La società con sede a Ginevra ha priorizzato la digitalizzazione dei flussi di lavoro di ispezione attraverso la sua iniziativa Digital Labs, investendo in strumenti di ispezione basati sull'IA, capacità di monitoraggio remoto e piattaforme di gestione dei dati rivolte ai clienti in tutte le sue divisioni di servizi industriali. La posizione competitiva di SGS nel mercato dei servizi di ispezione industriale riflette la combinazione della sua ampiezza di accreditamenti multisettoriali, scala geografica e la credibilità del suo marchio di certificazione nei mercati regolamentati per l'export.

Bureau Veritas SA, con sede a Parigi, compete come seconda più grande azienda globale TIC con particolare forza nell'ispezione marina e offshore, sorveglianza della qualità delle costruzioni e servizi governativi. La società ha espanso aggressivamente le sue capacità di ispezione e certificazione per le energie rinnovabili attraverso acquisizioni mirate, inclusi i business di certificazione specialistica per eolico e solare, riflettendo una strategia deliberata di pivot verso le linee di servizio per la transizione energetica e una minore dipendenza dai ricavi del settore idrocarburi. La piattaforma digitale BVOC di Bureau Veritas centralizza la documentazione di ispezione, la gestione delle certificazioni e il tracciamento della conformità per clienti industriali multi-sito, supportando la fidelizzazione a lungo termine in settori con asset pesanti.

Intertek Group plc, con sede a Londra, compete nei settori del testing di prodotti, ispezione della catena di fornitura e certificazione industriale con particolare forza nelle Americhe e nell'Asia Pacifico.

The firm's Total Quality Assurance strategic positioning places it as a single-source provider for product development, manufacturing audit, and market access verification, appealing to multinational manufacturers seeking to reduce the complexity of managing multiple TIC provider relationships. Intertek's ATIC service line and its network of accredited testing facilities across over 100 countries underpin its competitive position in manufacturing, consumer goods, and chemicals inspection. In December 2024, Intertek announced a partnership with a leading commercial drone technology provider to deliver UAV-based inspection services for solar farm and wind turbine assets across its Americas and Asia Pacific operations.TÜV SÜD, headquartered in Munich, operates as one of the most technically credentialed inspection bodies globally, with mandated inspection authority for machinery, electrical equipment, and process plants across Germany and several European export markets under local regulatory frameworks. TÜV SÜD's Industrial Services division manages inspection and certification programs for manufacturing, energy, and mobility infrastructure clients, with growing revenue contributions from digital inspection services, cybersecurity certification for industrial control systems, and functional safety assessment for industrial automation platforms. DEKRA India, headquartered in Stuttgart, is the fifth-ranked player in the global TIC group with competitive depth in automotive testing and inspection, workplace safety, and industrial certification. DEKRA's inspection services business spans product conformity assessment, industrial facility inspection, and risk management services across European, North American, and Asian markets.

DNV AS maintains a leading position in maritime classification, offshore energy inspection, and pipeline integrity management, with its risk-based inspection methodology frameworks widely adopted across global oil and gas operators. In February 2025, DNV launched an updated risk-based inspection methodology framework for aging refinery assets, incorporating API 581 compliance requirements and digital twin integration for condition-based risk ranking and maintenance scheduling. Lloyd's Register competes in marine classification, energy infrastructure certification, and rail system inspection, with its NEXUS IC digital asset integrity platform gaining traction among refinery and power generation operators seeking to integrate inspection data with enterprise maintenance management systems.

MISTRAS Group differentiates through its proprietary acoustic emission testing systems and structural health monitoring platforms, serving refinery turnaround, aerospace, and civil infrastructure clients across North America and Europe securing a multi-year structural health monitoring contract for a major US bridge infrastructure renewal program in September 2024. Oceaneering International addresses subsea and offshore inspection demand through ROV-based survey and inspection services, competing in deepwater oil and gas and offshore wind inspection programs that require specialized underwater vehicle capabilities, with ROV utilization rates reaching multi-year highs across 2024–2025. ROSEN is a recognized pipeline inline inspection specialist, operating proprietary intelligent pig systems with defect detection capability in high-pressure gas and liquid transmission networks globally.

Additional players including ABS Group, Element Materials Technology, Eurofins Scientific, Applus+, Ashtead Technology, Acuren, BIISCorp, Kiwa Global, OCA Global Corporate Service, Petrocap, RINA S.p.A., SOCOTEC, TÜV Rheinland, and UL Solutions each maintain specialized service capabilities across defined geographic or sector-specific inspection markets, collectively contributing to the competitive depth and fragmentation that characterizes this global sector.

Notizie del settore dei servizi di ispezione industriale

Apr 2025:Bureau Veritas SA ha annunciato l'espansione della sua piattaforma di ispezione digitale BVOC per includere capacità di classificazione dei difetti potenziata da IA per l'ispezione di strutture offshore, rivolgendosi a programmi clienti nel Mare del Nord e nel Golfo del Messico.

Mar 2025: SGS SA ha completato l'acquisizione di una società specializzata in servizi NDT nella regione Asia-Pacifico, rafforzando le sue capacità di ispezione tecnica e testing non distruttivo nei segmenti oil & gas e petrolchimico.

Feb 2025: DNV AS ha lanciato un aggiornamento del framework metodologico di ispezione basata sul rischio (RBI) per asset di raffineria invecchiati, incorporando i requisiti di conformità API 581 e l'integrazione di gemelli digitali per la valutazione del rischio e la pianificazione della manutenzione basata sulle condizioni.

Gen 2025: L'Amministrazione per la Sicurezza dei Gasdotti e dei Materiali Pericolosi degli Stati Uniti ha pubblicato aggiornamenti alle normative di ispezione dei gasdotti di trasmissione sotto il 49 CFR Parte 192, richiedendo frequenze di ispezione e obblighi di reporting ampliati per i gasdotti in aree ad alta criticità.

Dic 2024: Intertek Group plc ha annunciato una partnership con un importante fornitore di tecnologia commerciale per droni per fornire servizi di ispezione basati su UAV per asset di parchi solari e turbine eoliche nelle sue operazioni in Americhe e Asia-Pacifico.

Nov 2024: TÜV SÜD ha ampliato le sue capacità di ispezione e certificazione della sicurezza funzionale per sistemi di automazione industriale, rispondendo alla crescente domanda da parte di OEM automobilistici e clienti manifatturieri di semiconduttori in Germania e Asia.

Set 2024: MISTRAS Group ha ottenuto un contratto pluriennale di monitoraggio della salute strutturale per un importante programma di rinnovamento delle infrastrutture di ponti negli Stati Uniti, implementando la sua rete proprietaria di sensori a emissione acustica su strutture critiche.

Lug 2024: Oceaneering International ha riportato un significativo aumento dell'utilizzo dei sistemi di ispezione ROV nei siti di sviluppo eolico offshore nel Nord Atlantico statunitense e nel Mare del Nord britannico, riflettendo la crescente domanda di ispezioni legate alla transizione energetica da parte degli sviluppatori eolici offshore.

Mag 2024: DEKRA India ha ricevuto l'accreditamento ampliato dalle autorità regolatorie tedesche per condurre ispezioni obbligatorie delle infrastrutture di stazioni di rifornimento di idrogeno, posizionando l'azienda come pioniere nei servizi di ispezione per l'economia dell'idrogeno.

Mar 2024: Lloyd's Register ha collaborato con un importante operatore di terminali GNL per implementare il suo sistema di gestione dell'integrità digitale degli asset NEXUS IC in una rete globale di terminali, integrando pianificazione delle ispezioni, valutazione del rischio e reporting di conformità in una piattaforma unificata.

Punteggio di Concentrazione di Mercato

Il mercato dei servizi di ispezione industriale ottiene un punteggio di 4 su 10 nella scala di concentrazione, riflettendo una frammentazione moderata in cui i primi cinque operatori SGS SA, Bureau Veritas SA, Intertek Group plc, TÜV SÜD e DEKRA India detengono collettivamente solo il 32,5% dei ricavi globali, mentre il restante 67,5% è distribuito tra un ampio e diversificato campo di specialisti regionali, fornitori di nicchia tecnologica e aziende TIC settoriali.

Il report di ricerca sul mercato dei servizi di ispezione industriale include una copertura approfondita del settore con stime e previsioni in termini di ricavi (USD Milioni) dal 2022 al 2035, per i seguenti segmenti:

Per Servizio

Servizi di testing non distruttivo (NDT)

Servizi di ispezione visiva e remota

Servizi di monitoraggio delle condizioni e manutenzione predittiva

Servizi di ispezione di gasdotti e sottomarini

Servizi di gestione dell'integrità degli asset

Servizi di monitoraggio della corrosione e misurazione dello spessore

Altri

Per Metodo

Manuale

Automatizzato

Remoto e robotico

Per Sourcing

Interno

Esternalizzato

Per utilizzo finale

Oil & gas

Manifatturiero

Chimica & petrolchimica

Generazione di energia & utilities

Aerospaziale & difesa

Automotive

Estrazione mineraria & metalli

Costruzione & infrastrutture

Marittimo & cantieristica navale

Altri

Le informazioni sopra riportate sono state fornite per le seguenti regioni e paesi:

Nord America

U.S.

Canada

Messico

Europa

Germania

Regno Unito

Francia

Italia

Spagna

Paesi Bassi

Danimarca

Svezia

Asia Pacifico

Cina

Giappone

India

Corea del Sud

Australia

Indonesia

Thailandia

Malesia

Medio Oriente & Africa

Arabia Saudita

Emirati Arabi Uniti

Qatar

Egitto

Sudafrica

Nigeria

America Latina

Brasile

Argentina

Cile

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →