Marché des équipements forestiers Taille et partage 2026-2035

Taille du marché par type d'équipement (abatteuses-ramasseuses, débardeurs, chargeuses, broyeurs et processeurs, autres), par technologie (manuel/semi-automatique, entièrement automatique), par source d'énergie (diesel, hybride, électrique), par application (exploitation forestière, déblaiement des terrains, construction) et par utilisation finale (entreprises forestières, agences gouvernementales, entreprises de construction, particuliers). Les prévisions de marché sont fournies en termes de valeur (milliards de dollars USD) et de volume (unités).

ID du rapport: GMI4580

|

Date de publication: April 2026

|

Format du rapport: PDF

Télécharger le PDF gratuit

Auteurs:

Preeti Wadhwani, Aishvarya Ambekar

Taille du marché des équipements forestiers

Le marché mondial des équipements forestiers était estimé à 12,2 milliards de dollars américains en 2025. Le marché devrait passer de 12,3 milliards de dollars américains en 2026 à 18,6 milliards de dollars américains en 2035, avec un TCAC de 4,7 %, selon le dernier rapport publié par Global Market Insights Inc.

Principaux enseignements du marché des équipements forestiers

Taille et croissance du marché

Domination régionale

Principaux moteurs du marché

Défis

Opportunité

Acteurs clés

Le volume du marché était estimé à 39 998 unités en 2025. Le marché devrait passer de 40 476 unités en 2026 à 50 992 unités d'ici 2035, enregistrant une forte croissance à deux chiffres sur la période de prévision.

La croissance des activités forestières et de développement des terres transforme considérablement le marché, stimulée par la demande croissante de bois d'œuvre, de bois de papeterie et de ressources en biomasse. L'urbanisation croissante, le développement des infrastructures et l'expansion de la sylviculture commerciale accélèrent le besoin d'équipements d'abattage efficaces et à haute productivité. Traditionnellement dépendante de méthodes d'exploitation manuelles ou semi-mécanisées, l'industrie forestière s'est orientée vers des solutions mécanisées avancées telles que l'expertise du marché forestier, qui améliorent l'efficacité opérationnelle, réduisent la dépendance à la main-d'œuvre et améliorent les normes de sécurité dans des environnements difficiles.

Les préoccupations croissantes concernant les pénuries de main-d'œuvre et la sécurité des travailleurs renforcent davantage l'adoption de l'expertise du marché forestier dans les principales régions forestières. Les opérations d'abattage sont intrinsèquement dangereuses, et les entreprises accordent de plus en plus la priorité à des équipements mécanisés qui minimisent l'exposition humaine aux risques tels que les chutes d'arbres et les accidents liés aux machines lourdes. Les équipements modernes du marché forestier sont équipés de cabines d'opérateur fermées, de commandes ergonomiques et de systèmes de sécurité avancés, garantissant des processus d'abattage d'arbres plus sûrs et plus contrôlés tout en maintenant des niveaux élevés de productivité.

L'accent croissant mis sur l'efficacité opérationnelle et l'optimisation des coûts remodèle également le paysage du marché. Les entreprises forestières investissent dans des équipements haute capacité capables de traiter de grands volumes de bois avec un temps d'arrêt minimal. L'expertise du marché forestier permet une coupe et une accumulation plus rapides des arbres, réduisant les temps de cycle et améliorant l'efficacité globale de l'abattage. De plus, l'intégration avec d'autres équipements forestiers tels que les porteurs et les abatteuses permet des flux de travail rationalisés, une utilisation optimisée des ressources et une réduction des coûts opérationnels dans les opérations d'abattage.

Par exemple, en mars 2025, John Deere a lancé des modèles de porteurs abatteurs améliorés dotés de systèmes hydrauliques perfectionnés, d'une meilleure efficacité énergétique et de télématiques avancées pour la surveillance en temps réel des performances des machines. Ces innovations visent à améliorer la productivité, réduire la consommation de carburant et permettre une maintenance prédictive dans le cadre d'opérations forestières à grande échelle.

L'augmentation de l'échelle et de la mécanisation des opérations forestières stimule la demande d'équipements forestiers technologiquement avancés et performants. Les grandes entreprises forestières adoptent des approches basées sur des flottes, déployant plusieurs machines sur de vastes sites d'abattage pour maximiser la production et maintenir des niveaux de production constants. Cette tendance est particulièrement marquée dans les régions où les pratiques forestières industrielles sont répandues, où l'efficacité, la rapidité et la fiabilité sont essentielles pour répondre à la demande croissante de bois.

Les avancées technologiques jouent un rôle transformateur dans la redéfinition des capacités des porteurs abatteurs.

Les fonctionnalités telles que le suivi par GPS, les systèmes de télématique, les commandes de coupe automatisées et les diagnostics en temps réel deviennent la norme dans les machines modernes. Ces technologies permettent une meilleure utilisation des machines, une réduction des temps d'arrêt et une prise de décision basée sur les données. De plus, les innovations au niveau des têtes de coupe, de la conception des flèches et de l'efficacité hydraulique améliorent la précision, la durabilité et les performances globales des machines dans divers environnements forestiers.

L'Amérique du Nord et l'Europe représentent des marchés matures pour l'expertise du marché forestier, soutenus par des industries forestières bien établies, des taux de mécanisation élevés et une forte présence de grands fabricants d'équipements tels que Tigercat et Komatsu. Ces régions continuent de connaître une demande stable, tirée par les cycles de remplacement et les mises à niveau technologiques.

L'Asie-Pacifique émerge comme un marché à forte croissance, stimulé par l'augmentation des activités forestières commerciales, le développement des infrastructures et l'adoption croissante des pratiques d'exploitation forestière mécanisée. Des pays comme la Chine, l'Inde et les nations d'Asie du Sud-Est enregistrent une demande croissante pour des équipements forestiers efficaces et rentables, soutenus par des initiatives gouvernementales favorisant la gestion durable des forêts et le développement industriel.

Tendances du marché des équipements forestiers

L'adoption des technologies de télématique et de l'Internet des objets (IoT) transforme les opérations des abatteuses en permettant une surveillance en temps réel des performances des machines, de la consommation de carburant et du suivi de localisation. Ces systèmes fournissent des informations exploitables qui aident les opérateurs à optimiser la productivité, à planifier la maintenance prédictive et à réduire les temps d'arrêt. Les entreprises forestières exploitent de plus en plus la prise de décision basée sur les données pour améliorer l'efficacité et réduire les coûts opérationnels, faisant des machines connectées une exigence standard dans les environnements modernes d'exploitation forestière.

Les exploitants forestiers exigent de plus en plus une expertise du marché forestier à haute capacité, capable de traiter des volumes plus importants de bois dans des délais plus courts. De plus, il y a une préférence croissante pour les machines multifonctions capables d'effectuer plusieurs tâches, réduisant ainsi le besoin d'équipements supplémentaires. Cette tendance améliore l'efficacité opérationnelle et réduit les coûts globaux en rationalisant les flux de travail. Les fabricants répondent en développant des machines dotées de têtes de coupe améliorées, d'une portée étendue et de capacités de charge plus élevées pour répondre aux exigences évolutives du secteur.

En avril 2025, Tigercat a lancé l'abatteuse L857, conçue pour les opérations en terrain escarpé. La machine offre une stabilité accrue, une meilleure traction et une productivité supérieure, permettant une récolte efficace dans des paysages difficiles tout en répondant à la demande croissante d'équipements forestiers spécialisés et performants.

L'amélioration du confort et de la sécurité des opérateurs est devenue une priorité dans la conception des équipements forestiers modernes. Des conceptions de cabines avancées avec sièges ergonomiques, climatisation, réduction du bruit et visibilité améliorée sont intégrées pour réduire la fatigue des opérateurs lors de longues heures de travail. Les caractéristiques de sécurité telles que les structures renforcées, les systèmes de contrôle avancés et une meilleure stabilité sont également mises en avant. Ces améliorations améliorent non seulement le bien-être des travailleurs, mais contribuent également à une productivité accrue et à une réduction des risques d'accidents dans les environnements forestiers exigeants.

L'augmentation du coût d'achat des équipements forestiers pousse à l'adoption de modèles de location et de leasing, en particulier parmi les petits et moyens entrepreneurs.

Analyse du marché des équipements forestiers

En fonction du type d'équipement, le marché est divisé en abatteuses-groupeuses, porteurs, chargeuses, broyeuses et débusqueuses, et autres. Le segment des abatteuses-groupeuses domine le marché des équipements forestiers, représentant environ 30,2 % en 2025 et devrait croître à un TCAC de plus de 4,9 % jusqu'en 2035.

Le segment des porteurs devrait connaître une croissance plus rapide, de plus de 5,4 % sur la période de prévision, grâce à la demande croissante d'extraction efficace des grumes dans des terrains difficiles. Les porteurs sont essentiels pour transporter les arbres abattus des pentes raides et des forêts denses vers les zones de débarquement, réduisant ainsi la main-d'œuvre manuelle et le temps opérationnel. Leur adaptabilité à différentes conditions de terrain, couplée aux avancées en systèmes de treuillage, mobilité tout-terrain et efficacité énergétique, les a rendus de plus en plus préférés dans les opérations forestières commerciales et durables.

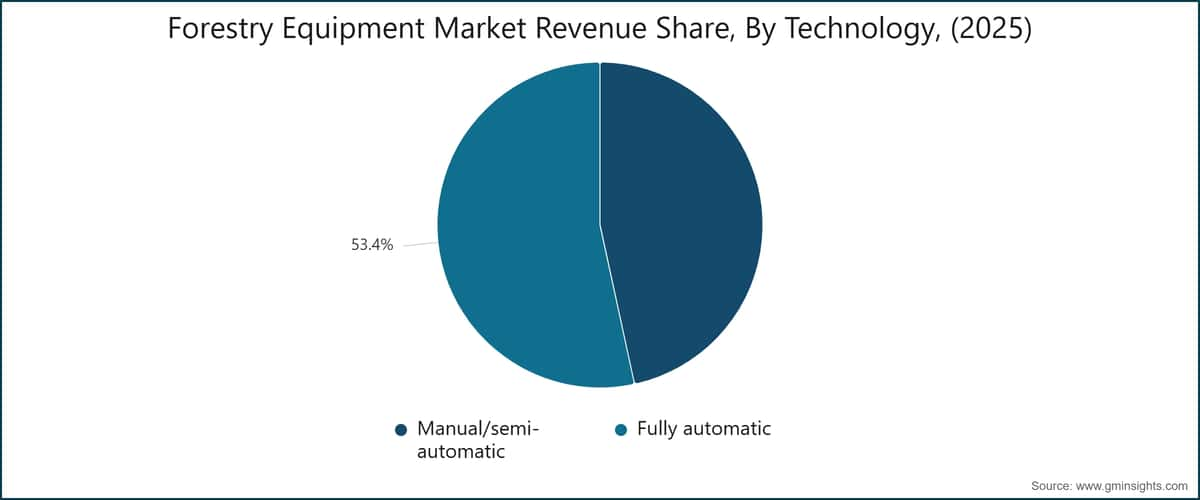

En fonction de la technologie, le marché est classé en manuel/semi-automatique et entièrement automatique. Le segment manuel/semi-automatique domine le marché, représentant environ 53,4 % de part en 2025, et devrait croître à un TCAC de plus de 4 % de 2026 à 2035.

Les services de location offrent un accès à des machines avancées sans nécessiter d'investissement initial important, offrant une flexibilité dans les opérations. Cette tendance gagne en popularité sur les marchés émergents où les contraintes financières limitent la possession d'équipements. De plus, les modèles de location permettent aux entreprises d'adapter leurs opérations en fonction de la demande des projets, améliorant ainsi l'efficacité des coûts et réduisant les risques financiers associés à la possession d'actifs.

Selon l'utilisation finale, le marché mondial des équipements forestiers est divisé en entreprises forestières, agences gouvernementales, entreprises de construction et particuliers. Le segment des entreprises forestières détenait la plus grande part de marché en 2025.

Selon l'application, le marché des équipements forestiers est divisé en exploitation forestière, déboisement et construction. Le segment de l'exploitation forestière domine le marché.

Les États-Unis dominaient le marché des équipements forestiers en Amérique du Nord avec environ 83,58 % de part de marché et ont généré 3,04 milliards de dollars de revenus en 2025.

Le marché des équipements forestiers en Allemagne devrait connaître une croissance significative et prometteuse de 2026 à 2035.

Le marché des équipements sylvicoles en Chine devrait connaître une croissance significative et prometteuse entre 2026 et 2035.

Le marché des équipements forestiers au Brésil devrait connaître une croissance significative et prometteuse de 2026 à 2035.

Le marché des équipements forestiers aux Émirats arabes unis devrait connaître une croissance significative et prometteuse de 2026 à 2035.

Part de marché des équipements forestiers

Entreprises du marché des équipements forestiers

Les principaux acteurs opérant dans l'industrie des équipements forestiers sont :

Actualités de l'industrie des équipements forestiers

Le rapport de recherche sur le marché des équipements forestiers comprend une couverture approfondie du secteur avec des estimations et des prévisions en termes de revenus ($Bn), de volume (unités) de 2022 à 2035, pour les segments suivants :

Marché, par type d'équipement

Marché, par technologie

Marché par source d'énergie

À moteur diesel

Marché, par application

Marché, par utilisation finale

Les informations ci-dessus sont fournies pour les régions et pays suivants :

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →