Autores:

Preeti Wadhwani, Aishvarya Ambekar

Descargar PDF Gratis

Mercado de Rompedoras de Roca Tamaño y compartir 2026-2035

ID del informe: GMI11930

|

Fecha de publicación: April 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Rompedoras de Roca

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Rompedoras de Roca

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Tamaño del mercado de rompedores de roca

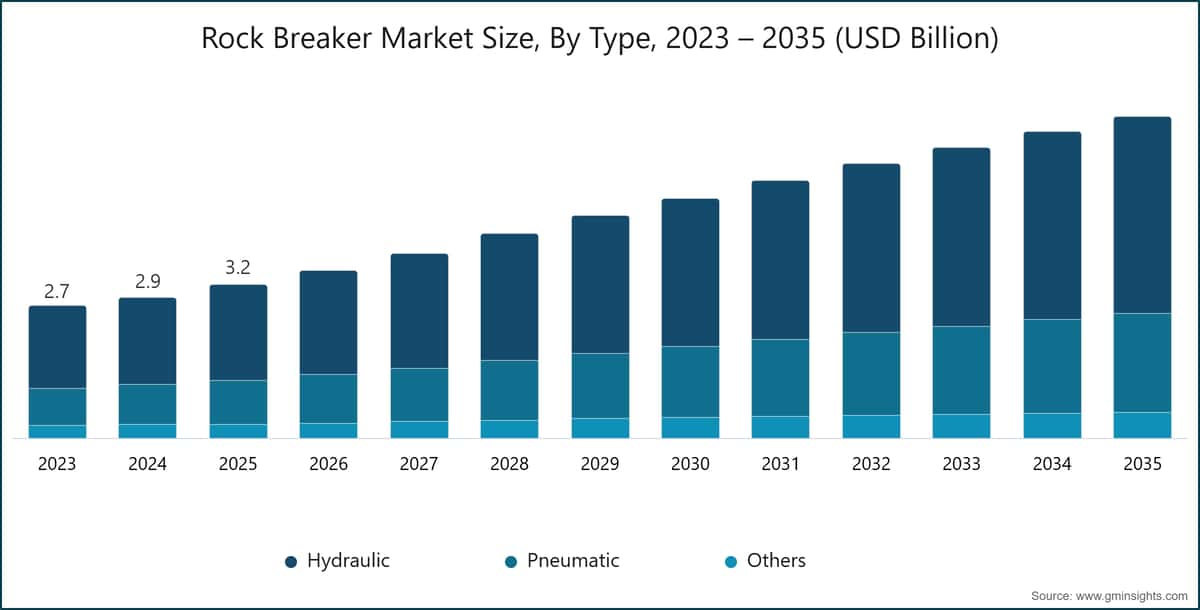

Se estimó que el mercado global de rompedores de roca alcanzó los USD 3.200 millones en 2025. Se espera que el mercado crezca de USD 3.500 millones en 2026 a USD 6.700 millones en 2035, con una Tasa Anual de Crecimiento Compuesto (CAGR) del 7,5%, según el último informe publicado por Global Market Insights Inc.

Principales conclusiones del mercado de rompedores de roca

Tamaño y crecimiento del mercado

Dominancia regional

Principales impulsores del mercado

Desafíos

Oportunidad

Actores clave

El volumen del mercado de rompedores de roca se estimó en 80.200 unidades en 2025. Se proyecta que el mercado crecerá de 86.800 unidades en 2026 a 131.754 unidades para 2035, registrando un fuerte crecimiento de dos dígitos durante el período de pronóstico.

La rápida expansión de las actividades de minería, explotación de canteras y desarrollo de infraestructura está transformando significativamente el mercado de rompedores de roca. Tradicionalmente utilizados para demolición básica y trituración secundaria de roca, los rompedores ahora se están convirtiendo en elementos esenciales para la fragmentación eficiente de materiales en operaciones modernas de construcción y minería. Con el aumento de la escala y complejidad de los proyectos, estas máquinas desempeñan un papel fundamental en la mejora de la productividad, la reducción de la intervención manual y la garantía de la seguridad operativa, influyendo así directamente en los plazos de los proyectos, la eficiencia de costos y la protección de los trabajadores.

La creciente demanda de excavaciones más rápidas y precisas en proyectos de construcción urbana y minería a gran escala está reforzando aún más la importancia de soluciones avanzadas de trituración de rocas. Aplicaciones como la construcción de carreteras, la excavación de túneles, el trazado de zanjas y la demolición están impulsando la adopción de rompedores hidráulicos de alto rendimiento equipados con mayor energía de impacto y durabilidad. Al mismo tiempo, los fabricantes están enfocándose en materiales ligeros pero robustos y en estructuras de diseño mejoradas para aumentar la eficiencia del equipo, minimizando al mismo tiempo el desgaste y los requisitos de mantenimiento.

Por ejemplo, en febrero de 2025, Sandvik anunció el lanzamiento de una nueva generación de rompedores hidráulicos inteligentes equipados con capacidades de monitoreo en tiempo real y ajuste automático del rendimiento, con el objetivo de mejorar la productividad y reducir el tiempo de inactividad en operaciones de minería y construcción.

El creciente enfoque en el desarrollo de infraestructura, especialmente en economías emergentes, junto con la expansión de las actividades mineras, está acelerando la demanda de rompedores de roca tecnológicamente avanzados. Los gobiernos están invirtiendo fuertemente en redes de transporte, ciudades inteligentes y proyectos energéticos, que requieren soluciones eficientes de excavación de rocas y manejo de materiales. Como resultado, las empresas de construcción y minería están migrando hacia rompedores de roca de alta capacidad y versátiles capaces de operar en diversos entornos y condiciones de material.

La innovación en diseño y tecnología está reconfigurando el panorama competitivo del mercado. Características avanzadas como sistemas de reducción de ruido y vibraciones, mecanismos de recuperación de energía y sistemas de lubricación automatizados están ganando adopción generalizada. Además, los fabricantes están integrando sistemas de monitoreo habilitados con telemática e IoT que proporcionan datos en tiempo real sobre el rendimiento del equipo, patrones de uso y necesidades de mantenimiento, ayudando a los operadores a optimizar la productividad y reducir los costos operativos.

Las tendencias de electrificación y sostenibilidad también están influyendo en el desarrollo de rompedores de roca. Si bien los rompedores hidráulicos siguen dominando, existe un interés creciente en sistemas eléctricos y compatibles con híbridos, especialmente para proyectos de construcción urbana donde las regulaciones de emisiones y ruido son estrictas. Los fabricantes están aumentando su enfoque en diseños energéticamente eficientes y procesos de fabricación ecológicos para alinearse con los objetivos globales de sostenibilidad.

La personalización específica de la aplicación se está convirtiendo en una tendencia clave en diferentes sectores de uso final. En la minería, los rompedores de rocas están diseñados para manejar operaciones de alto impacto y continuas en entornos hostiles, a menudo integrados con sistemas de pluma estacionaria para la trituración primaria. En la construcción y demolición, se prefieren rompedores compactos y versátiles para trabajos de precisión en espacios urbanos confinados. Además, el creciente uso de rompedores de rocas en aplicaciones de reciclaje, como el procesamiento de hormigón y asfalto, está ampliando su alcance de mercado.

Norteamérica y Europa representan mercados maduros y de alto valor para los rompedores de rocas, impulsados por industrias de construcción establecidas, regulaciones de seguridad estrictas y la adopción de tecnologías avanzadas de equipos. La presencia de grandes fabricantes de equipos originales (OEM) y el aumento de proyectos de renovación e infraestructura respaldan aún más la demanda de soluciones de trituración de rocas de alto rendimiento y bajo ruido.

Asia-Pacífico es el mercado de rompedores de rocas de más rápido crecimiento debido a la rápida urbanización, las inversiones en infraestructura a gran escala y la expansión de las actividades mineras. China domina el mercado regional con operaciones extensas de construcción y minería, mientras que India, Japón y Corea del Sur están experimentando una demanda creciente impulsada por iniciativas gubernamentales de infraestructura y el crecimiento industrial. La adopción cada vez mayor de rompedores de rocas rentables, duraderos y de alta eficiencia está respaldando una fuerte expansión del mercado en toda la región.

Tendencias del mercado de rompedores de rocas

El mercado de rompedores de rocas está adoptando cada vez más tecnologías inteligentes y conectadas para mejorar la eficiencia operativa y reducir el tiempo de inactividad. Los rompedores modernos están equipados con sensores de IoT y sistemas de telemetría que monitorean parámetros como la frecuencia de impacto, la temperatura y los niveles de desgaste en tiempo real. Estos datos permiten el mantenimiento predictivo, evitando fallas inesperadas y extendiendo la vida útil del equipo. La integración con sistemas de gestión de flotas también permite a los operadores optimizar la utilización y mejorar la productividad, especialmente en proyectos mineros y de infraestructura a gran escala donde el rendimiento continuo es esencial.

Los rompedores de rocas hidráulicos dominan el mercado debido a su mayor potencia, eficiencia y adaptabilidad en diversas aplicaciones. Los fabricantes se centran en mejorar los mecanismos de transferencia de energía para maximizar la fuerza de impacto y minimizar la pérdida de energía. Los diseños mejorados también reducen la vibración y el ruido, mejorando la comodidad del operador y la longevidad del equipo. Estos avances resultan en una trituración más rápida de materiales, menor consumo de combustible y menores costos operativos. Su capacidad para manejar diversos materiales y entornos hostiles los convierte en la opción preferida en las industrias de construcción, demolición y minería.

Por ejemplo, en enero de 2025, Sandvik AB lanzó un sistema avanzado de rompedores de rocas digitales integrado con sensores habilitados para IoT y telemetría, lo que permite el monitoreo en tiempo real de métricas de rendimiento, como la energía de impacto y el desgaste de los componentes, lo que facilita el mantenimiento predictivo y reduce el tiempo de inactividad no planificado en operaciones mineras.

La urbanización creciente y las regulaciones ambientales más estrictas están impulsando la demanda de soluciones de trituración de rocas más silenciosas y menos disruptivas. Los fabricantes están desarrollando diseños avanzados de carcasas, sistemas de absorción de impactos y tecnologías de impacto optimizadas para reducir los niveles de ruido y vibración. Esto es especialmente importante para las actividades de construcción en áreas densamente pobladas, donde el cumplimiento normativo es fundamental. Una menor vibración también reduce la fatiga del operador y minimiza los daños estructurales en las áreas circundantes, lo que hace que estas soluciones sean más sostenibles y adecuadas para proyectos de infraestructura sensibles.

La automatización se está convirtiendo en una tendencia clave en el mercado de rompedores de roca, especialmente en operaciones mineras y de construcción a gran escala. Los sistemas modernos están equipados con capacidades de control remoto y semiautónomas, lo que permite a los operadores controlar el equipo desde una distancia segura. Esto reduce la exposición a entornos peligrosos, como formaciones rocosas inestables y sitios subterráneos. La automatización también mejora la precisión y la consistencia en las operaciones, lo que lleva a una mayor productividad. Además, ayuda a abordar la escasez de mano de obra y mejora la seguridad y eficiencia general en condiciones de trabajo exigentes.

El rápido crecimiento de la infraestructura y las actividades mineras en economías emergentes está impulsando significativamente la demanda de rompedores de roca. Los gobiernos están invirtiendo fuertemente en redes de transporte, proyectos energéticos y desarrollo urbano, todo lo cual requiere una excavación eficiente de rocas. Simultáneamente, el aumento de la demanda de minerales y materias primas está impulsando las operaciones mineras. Los países de Asia-Pacífico, América Latina y Oriente Medio están adoptando con fuerza equipos rentables y duraderos, lo que apoya la expansión del mercado y crea nuevas oportunidades de crecimiento para fabricantes y proveedores.

Análisis del mercado de rompedores de roca

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

Según el tipo, el mercado se divide en hidráulicos, neumáticos y otros. El segmento hidráulico dominó el mercado, representando alrededor del 62,3% en 2025 y se espera que crezca a una tasa compuesta anual de más del 7,3% hasta 2035.

- La industria de rompedores de roca está ampliamente dominada por sistemas hidráulicos, impulsados por su mayor eficiencia, precisión y versatilidad en comparación con otros tipos de rompedores. Los rompedores hidráulicos de roca ofrecen alta energía de impacto y fuerza, lo que los hace ideales para romper rocas duras y hormigón en aplicaciones de construcción, minería y canteras. Su capacidad para ofrecer un rendimiento constante bajo operaciones pesadas y continuas los hace altamente preferidos por contratistas y empresas mineras que buscan productividad y durabilidad.

- Además, los rompedores hidráulicos proporcionan ventajas como menor ruido, reducción de vibraciones y mejor control, lo que mejora la seguridad del operador y el cumplimiento de las regulaciones ambientales. Los avances tecnológicos, como la integración con telemetría, operación automatizada y diseños energéticamente eficientes, están acelerando aún más la adopción de rompedores hidráulicos a nivel mundial. Estos factores, en conjunto, convierten a los sistemas hidráulicos en la opción dominante en el mercado de rompedores de roca.

- Por ejemplo, en marzo de 2026, Komatsu Ltd. presentó su última gama de accesorios hidráulicos, incluyendo los rompedores hidráulicos JMHB80H, JMHB130H y JMHB230V con tecnologías avanzadas de engrase automático y velocidad variable para mejorar la eficiencia de rotura y reducir el tiempo de inactividad en tareas de construcción y demolición.

- Se espera que el segmento neumático experimente un crecimiento más rápido, de más del 8,3% durante el período de pronóstico, impulsado por su diseño liviano, facilidad de operación y rentabilidad en aplicaciones de rotura y demolición de rocas a pequeña y mediana escala. Los rompedores neumáticos de roca son altamente adecuados para tareas donde la movilidad, la instalación rápida y el mantenimiento reducido son esenciales, lo que los hace ideales para proyectos de construcción urbana, túneles y canteras.

Their relatively lower upfront cost compared to hydraulic systems also encourages adoption among small contractors and rental companies.Based on product, the market is categorized into premium, and non-premium. The premium segment dominates the market accounting for around 64.1% share in 2025, and the segment is expected to grow at a CAGR of over 8% from 2026-2035.

Based on equipment size, the global rock breaker market is divided into light duty (up to 500 kg), medium duty (501-1200 kg), and heavy duty (above 1200 kg). The medium duty (501-1200 Kg) segment held the major market share in 2025.

Según la aplicación, el mercado se divide en explotación de canteras, demolición, túneles, escalado y otros. El segmento de radiadores dominó el mercado de martillos hidráulicos.

China dominó el mercado de martillos hidráulicos en Asia Pacífico con alrededor del 64,2% de participación y generó ingresos por 817,5 millones de USD en 2025.

Se espera que el mercado de rompedores en Alemania experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de rompedores en EE. UU. experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de rompedores de roca en Brasil experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de rompedores de rocas en los EAU experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Participación en el mercado de rompedores de rocas

8.8% de participación de mercado

Participación colectiva del mercado en 2025 es del 39.2%

Empresas del Mercado de Martillos de Roca

Los principales actores que operan en la industria de martillos de roca son:

Noticias de la Industria de Rompedores de Roca

El informe de investigación de mercado de rompedores de roca incluye un análisis detallado de la industria con estimaciones y pronósticos en términos de ingresos ($Bn) y envíos (unidades) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Tipo

Mercado, por Producto

Mercado, por Tamaño de Equipo

Mercado, por Aplicación

Mercado, por Uso Final

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →