Mercado de Equipos Forestales Tamaño y compartir 2026-2035

Tamaño del mercado por tipo de equipo (Cosechadoras, Arrastra troncos, Cargadoras, Astilladoras y procesadoras, Otros), por tecnología (Manual/Semi-automático, Totalmente automático), por fuente de energía (Diésel, Híbrido, Eléctrico), por aplicación (Tala de árboles, Desmonte, Construcción) y por uso final (Empresas forestales, Agencias gubernamentales, Empresas de construcción, Individuos). Las previsiones del mercado se proporcionan en términos de valor (miles de millones de USD) y volumen (unidades).

ID del informe: GMI4580

|

Fecha de publicación: April 2026

|

Formato del informe: PDF

Descargar PDF Gratis

Autores:

Preeti Wadhwani, Aishvarya Ambekar

Tamaño del mercado de equipos forestales

Se estimó que el mercado global de equipos forestales alcanzó los USD 12.200 millones en 2025. Se espera que el mercado crezca de USD 12.300 millones en 2026 a USD 18.600 millones en 2035, con una Tasa Anual de Crecimiento Compuesto (CAGR) del 4,7%, según el último informe publicado por Global Market Insights Inc.

Principales conclusiones del mercado de equipos forestales

Tamaño y crecimiento del mercado

Dominio regional

Principales impulsores del mercado

Desafíos

Oportunidad

Actores clave

El volumen del mercado se estimó en 39.998 unidades en 2025. Se proyecta que el mercado crezca de 40.476 unidades en 2026 a 50.992 unidades para 2035, registrando un fuerte crecimiento de dos dígitos durante el período de pronóstico.

El crecimiento de las actividades forestales y de desarrollo de tierras está transformando significativamente el mercado, impulsado por la creciente demanda de madera, pulpa y recursos de biomasa. La urbanización, el desarrollo de infraestructura y la expansión de la silvicultura comercial están acelerando la necesidad de equipos de tala eficientes y de alta productividad. Tradicionalmente dependiente de métodos de cosecha manuales o semimecanizados, la industria forestal ha transitado hacia soluciones mecanizadas avanzadas como la experiencia en el mercado forestal, que mejoran la eficiencia operativa, reducen la dependencia de la mano de obra y mejoran los estándares de seguridad en entornos desafiantes.

Las crecientes preocupaciones sobre la escasez de mano de obra y la seguridad de los trabajadores están impulsando aún más la adopción de la experiencia en el mercado forestal en las principales regiones forestales. Las operaciones de tala son inherentemente peligrosas, y las empresas están priorizando cada vez más equipos mecanizados que minimizan la exposición humana a riesgos como árboles que caen y accidentes con maquinaria pesada. Las modernas soluciones de experiencia en el mercado forestal están equipadas con cabinas cerradas para el operador, controles ergonómicos y sistemas avanzados de seguridad, lo que garantiza procesos de cosecha de árboles más seguros y controlados, al tiempo que se mantiene un alto nivel de productividad.

El creciente énfasis en la eficiencia operativa y la optimización de costos también está reconfigurando el panorama del mercado. Las empresas forestales están invirtiendo en equipos de alta capacidad capaces de manejar grandes volúmenes de madera con un tiempo de inactividad mínimo. Las soluciones de experiencia en el mercado forestal permiten una tala y acumulación de árboles más rápidas, reduciendo los tiempos de ciclo y mejorando la eficiencia general de la cosecha. Además, la integración con otros equipos forestales, como skidders y cosechadoras, permite flujos de trabajo optimizados, una mejor utilización de los recursos y la reducción de costos operativos en las operaciones de tala.

Por ejemplo, en marzo de 2025, John Deere introdujo modelos mejorados de cosechadoras de árboles con sistemas hidráulicos mejorados, mayor eficiencia de combustible y telemetría avanzada para el monitoreo en tiempo real del rendimiento de las máquinas. Estas innovaciones tienen como objetivo mejorar la productividad, reducir el consumo de combustible y permitir el mantenimiento predictivo en operaciones forestales a gran escala.

La creciente escala y mecanización de las operaciones forestales están impulsando la demanda de soluciones avanzadas y de alto rendimiento en el mercado forestal. Las grandes empresas forestales están adoptando enfoques basados en flotas, desplegando múltiples máquinas en vastos sitios de cosecha para maximizar la producción y mantener niveles de producción consistentes. Esta tendencia es particularmente destacada en regiones con prácticas forestales industriales, donde la eficiencia, la velocidad y la confiabilidad son críticas para satisfacer la creciente demanda de madera.

Los avances tecnológicos están desempeñando un papel transformador en la redefinición de las capacidades de las cosechadoras de árboles.

Características como el seguimiento basado en GPS, sistemas de telemetría, controles de corte automatizados y diagnósticos en tiempo real se están convirtiendo en estándares en las máquinas modernas. Estas tecnologías permiten una mejor utilización de las máquinas, menor tiempo de inactividad y la toma de decisiones basada en datos. Además, las innovaciones en cabezales de corte, diseño de plumas y eficiencia hidráulica están mejorando la precisión, durabilidad y el rendimiento general de las máquinas en diversas condiciones forestales.

América del Norte y Europa representan mercados maduros para la experiencia en el mercado forestal, respaldados por industrias forestales bien establecidas, altos índices de mecanización y una fuerte presencia de fabricantes líderes de equipos como Tigercat y Komatsu. Estas regiones continúan experimentando una demanda constante impulsada por ciclos de reemplazo y actualizaciones tecnológicas.

Asia-Pacífico está emergiendo como un mercado de alto crecimiento, impulsado por el aumento de actividades forestales comerciales, el desarrollo de infraestructura y la creciente adopción de prácticas de tala mecanizada. Países como China, India y naciones del sudeste asiático están experimentando una demanda creciente de equipos forestales eficientes y rentables, respaldados por iniciativas gubernamentales que promueven la gestión forestal sostenible y el desarrollo industrial.

Tendencias del Mercado de Equipos Forestales

La adopción de tecnologías de telemetría e Internet de las Cosas (IoT) está transformando las operaciones de las cosechadoras al permitir el monitoreo en tiempo real del rendimiento de las máquinas, el consumo de combustible y el seguimiento de ubicación. Estos sistemas proporcionan información accionable que ayuda a los operadores a optimizar la productividad, programar el mantenimiento predictivo y reducir el tiempo de inactividad. Las empresas forestales están aprovechando cada vez más la toma de decisiones basada en datos para mejorar la eficiencia y reducir los costos operativos, convirtiendo a la maquinaria conectada en un requisito estándar en los entornos modernos de tala.

Los operadores forestales exigen cada vez más experiencia en el mercado forestal de alta capacidad capaz de manejar mayores volúmenes de madera en plazos más cortos. Además, hay una creciente preferencia por máquinas multifuncionales que puedan realizar múltiples tareas, reduciendo la necesidad de equipos adicionales. Esta tendencia mejora la eficiencia operativa y reduce los costos generales al optimizar los flujos de trabajo. Los fabricantes están respondiendo desarrollando máquinas con cabezales de corte mejorados, mayor alcance y mayores capacidades de carga para cumplir con los requisitos cambiantes de la industria.

En abril de 2025, Tigercat introdujo la cosechadora L857, diseñada para operaciones en terrenos empinados. La máquina ofrece mayor estabilidad, tracción mejorada y mayor productividad, lo que permite una cosecha eficiente en paisajes desafiantes, al tiempo que aborda la creciente demanda de equipos forestales especializados y de alto rendimiento.

Mejorar la comodidad y seguridad del operador se ha convertido en una prioridad clave en el diseño de la experiencia moderna en el mercado forestal. Se están incorporando diseños avanzados de cabinas con asientos ergonómicos, control climático, niveles reducidos de ruido y mayor visibilidad para reducir la fatiga del operador durante largas jornadas de trabajo. También se están destacando características de seguridad como estructuras reforzadas, sistemas de control avanzados y mejor estabilidad. Estas mejoras no solo aumentan el bienestar de los trabajadores, sino que también contribuyen a un aumento de la productividad y a la reducción de riesgos de accidentes en entornos forestales exigentes.

El aumento en el costo de adquisición de experiencia en el mercado forestal está impulsando la adopción de modelos de alquiler y arrendamiento, especialmente entre contratistas pequeños y medianos.

Los servicios de alquiler brindan acceso a maquinaria avanzada sin requerir una inversión inicial significativa, ofreciendo flexibilidad en las operaciones. Esta tendencia está ganando terreno en mercados emergentes donde las limitaciones financieras restringen la propiedad de equipos. Además, los modelos de alquiler permiten a las empresas escalar sus operaciones según la demanda de proyectos, mejorando la eficiencia de costos y reduciendo los riesgos financieros asociados con la propiedad de activos.

Análisis del Mercado de Equipos Forestales

Según el tipo de equipo, el mercado se divide en cosechadoras de árboles, arrastradores, cargadoras, astilladoras y procesadoras, y otros. El segmento de cosechadoras de árboles dominó el mercado de equipos forestales, representando alrededor del 30,2% en 2025 y se espera que crezca a una tasa compuesta anual de más del 4,9% hasta 2035.

Se espera que el segmento de arrastradores experimente un crecimiento más rápido, de más del 5,4% durante el período de pronóstico, impulsado por la creciente demanda de extracción eficiente de madera en terrenos desafiantes. Los arrastradores son esenciales para transportar troncos talados desde pendientes pronunciadas y bosques densos hasta áreas de acopio, reduciendo la mano de obra manual y el tiempo operativo. Su adaptabilidad a diferentes condiciones del terreno, junto con los avances en sistemas de arrastre, movilidad en todo terreno y eficiencia de combustible, los ha convertido en una opción cada vez más preferida tanto en operaciones forestales comerciales como sostenibles.

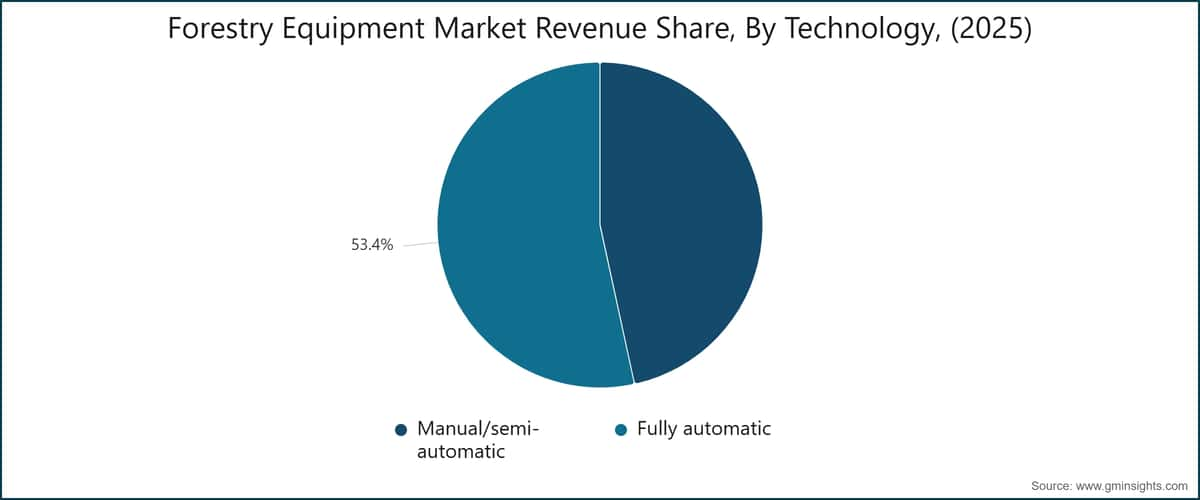

Según la tecnología, el mercado se categoriza en manual/semi-automático y completamente automático. El segmento manual/semi-automático domina el mercado, representando alrededor del 53,4% en 2025, y se espera que crezca a una tasa compuesta anual de más del 4% desde 2026 hasta 2035.

Según el uso final, el mercado global de equipos forestales se divide en empresas forestales, agencias gubernamentales, empresas de construcción e individuos. El segmento de empresas forestales ocupó la mayor participación en el mercado en 2025.

Según la aplicación, el mercado de equipos de silvicultura se divide en tala, desmonte y construcción. El segmento de tala domina el mercado.

EE.UU. dominó el mercado de equipos de silvicultura en América del Norte con alrededor del 83,58% de participación y generó ingresos de USD 3,04 mil millones en 2025.

Se espera que el mercado de equipos forestales en Alemania experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de equipos forestales en China experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de equipos forestales en Brasil experimente un crecimiento significativo y prometedor desde 2026 hasta 2035.

Se espera que el mercado de equipos forestales en los EAU experimente un crecimiento significativo y prometedor desde 2026 hasta 2035.

Participación en el mercado de equipos forestales

Empresas del Mercado de Equipos Forestales

Los principales actores que operan en la industria de equipos forestales son:

Noticias de la Industria de Equipos Forestales

El informe de investigación del mercado de equipos forestales incluye un análisis en profundidad de la industria con estimaciones y pronósticos en términos de ingresos ($Bn), volumen (unidades) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Tipo de Equipo

Mercado, por Tecnología

Mercado por Fuente de Energía

Impulsados por diésel

Mercado, por Aplicación

Mercado, por Uso Final

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →