Autores:

Preeti Wadhwani, Aishvarya Ambekar

Descargar PDF Gratis

Mercado de Seguros Paramétricos Tamaño y compartir 2026-2035

ID del informe: GMI10544

|

Fecha de publicación: March 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Seguros Paramétricos

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Seguros Paramétricos

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Tamaño del Mercado de Seguros Paramétricos

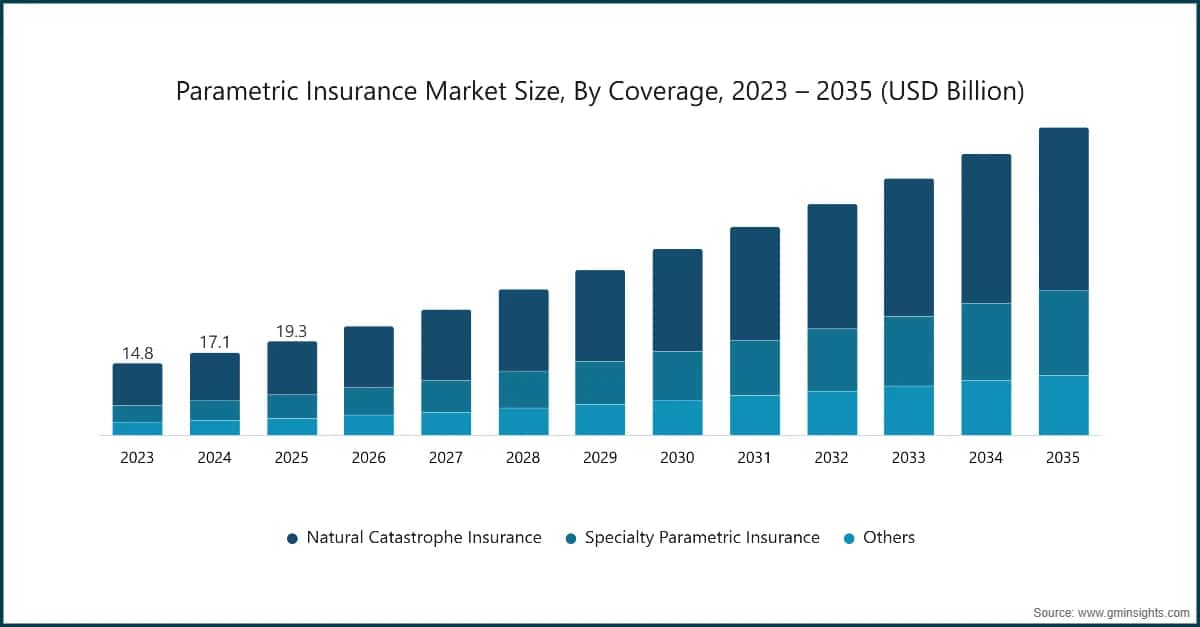

El mercado global de seguros paramétricos se estimó en USD 19.4 mil millones en 2025. Se espera que el mercado crezca de USD 22.6 mil millones en 2026 a USD 63.8 mil millones en 2035, a una TACC del 12.2%, según el último informe publicado por Global Market Insights Inc.

Puntos clave del mercado de seguros paramétricos

Líder del mercado: AXA lideró con más del 9.34% de participación de mercado en 2025.

Principales actores: Los 5 principales actores en este mercado incluyen AXA, Allianz, Munich Re, Zurich, Chubb, que en conjunto tenían una participación de mercado del 35.5% en 2025.

La tendencia global hacia la mejora de la resiliencia financiera frente a la volatilidad climática y las interrupciones operativas está reconfigurando la estructura de la industria de seguros. Los seguros paramétricos están emergiendo como un mecanismo clave de transferencia de riesgos, especialmente en sectores como la agricultura, energía, viajes, infraestructura y gestión de riesgos de desastres. A diferencia de los seguros tradicionales de indemnización, los seguros paramétricos ofrecen pagos predefinidos desencadenados por parámetros medibles como niveles de lluvia, velocidades del viento, magnitud de terremotos o umbrales de temperatura, ayudando a las organizaciones a abordar la creciente exposición a riesgos ambientales y operativos impredecibles, al tiempo que reducen los largos procesos de evaluación de siniestros.

En abril de 2025, Swiss Re introdujo una cartera ampliada de soluciones de riesgos climáticos paramétricos diseñadas para la agricultura, operadores de energía renovable y agencias del sector público en mercados emergentes. La iniciativa busca acelerar la financiación para la recuperación de desastres y fortalecer la protección financiera contra pérdidas inducidas por el clima mediante el pago automatizado basado en datos climáticos y ambientales verificados.

Los productos de seguros paramétricos se diseñan cada vez más como instrumentos financieros basados en datos en lugar de modelos tradicionales de ajuste de pérdidas. Los sistemas centrales dependen de flujos de datos en tiempo real de estaciones meteorológicas, monitoreo satelital, sensores IoT y plataformas de análisis avanzado que verifican eventos desencadenantes y automatizan la liquidación de siniestros. Las aseguradoras y reaseguradoras ahora se enfocan en la precisión de los índices desencadenantes, la transparencia de los datos y las capacidades de modelado predictivo para garantizar pagos confiables y mantener la confianza del cliente. Como resultado, las estrategias de suscripción incorporan cada vez más modelos climáticos, análisis geoespaciales y pronósticos de riesgos basados en aprendizaje automático.

La actividad de inversión está acelerando el desarrollo y la adopción de seguros paramétricos en múltiples industrias. En 2025, varias reaseguradoras globales e instituciones de financiación para el desarrollo anunciaron programas de financiación ampliados para apoyar la cobertura paramétrica en regiones propensas al clima, especialmente en la agricultura y zonas costeras vulnerables a desastres. Estas iniciativas buscan proteger a agricultores, pequeñas empresas y operadores de infraestructura de eventos climáticos extremos al ofrecer liquidez más rápida en comparación con los modelos de seguros convencionales.

El mercado de seguros paramétricos también está evolucionando a través de modelos de ecosistemas colaborativos. Las aseguradoras, reaseguradoras, proveedores de tecnología, empresas de datos satelitales e instituciones financieras están formando alianzas para desarrollar soluciones escalables de transferencia de riesgos. Las plataformas que integran contratos inteligentes basados en blockchain, sistemas automatizados de verificación de datos y gestión digital de pólizas están mejorando la transparencia y la eficiencia en la liquidación de siniestros. Nuevos modelos de negocio como el microseguro basado en índices, servicios de protección de riesgos agrupados y fondos de riesgos climáticos están ganando tracción, especialmente en economías en desarrollo donde la penetración de seguros tradicionales sigue siendo baja.

Los participantes del mercado están poniendo un fuerte énfasis en la confiabilidad de los datos, el cumplimiento normativo y la transparencia de los productos. Los avances en monitoreo satelital, redes de datos meteorológicos y análisis impulsados por IA están mejorando la precisión de los desencadenantes y reduciendo el riesgo de base, la brecha entre las pérdidas reales y los pagos paramétricos. Las plataformas de gestión digital de pólizas y los mecanismos de pago automatizado están mejorando aún más la confianza entre los asegurados al proporcionar una resolución más rápida de siniestros y monitoreo en tiempo real de las pólizas.

Las iniciativas gubernamentales y los programas internacionales de financiación climática están jugando un papel significativo en la expansión de la adopción del seguro paramétrico. Los marcos normativos que respaldan el seguro de riesgos climáticos, la financiación de la resiliencia ante desastres y la protección de riesgos agrícolas están animando a las aseguradoras a desarrollar productos paramétricos adaptados a los perfiles de riesgo regionales. Las alianzas público-privadas también están ayudando a los gobiernos a crear fondos nacionales de riesgo de desastres y programas de cobertura paramétrica soberana que permiten una respuesta financiera rápida tras eventos climáticos extremos.

América del Norte y Europa representan mercados tecnológicamente avanzados para el seguro paramétrico, impulsados por una sólida infraestructura aseguradora, una alta adopción de análisis de datos y una demanda creciente de los sectores de energía renovable, aviación e infraestructura. El crecimiento del mercado en estas regiones está respaldado por estrategias de gestión de riesgos corporativos y iniciativas regulatorias que fomentan productos innovadores de seguros que abordan exposiciones relacionadas con el clima.

Asia-Pacífico está emergiendo como una de las regiones de más rápido crecimiento para el seguro paramétrico, impulsado por el aumento de los riesgos relacionados con el clima, las grandes economías agrícolas y la expansión de los ecosistemas financieros digitales. Países como China, India y varias naciones del Sudeste Asiático están integrando el seguro paramétrico en programas de protección agrícola y marcos de gestión de riesgos de desastres. El fuerte apoyo de organizaciones internacionales de desarrollo y la creciente inversión en infraestructura de datos meteorológicos están posicionando a Asia-Pacífico como una región crítica para el crecimiento global de la industria del seguro paramétrico.

Tendencias del mercado de seguros paramétricos

Las aseguradoras paramétricas están recurriendo cada vez más a imágenes satelitales, teledetección y sistemas avanzados de monitoreo meteorológico para rastrear eventos ambientales como lluvias, huracanes, inundaciones y sequías. Estas tecnologías proporcionan datos altamente precisos y en tiempo real que mejoran la validación de los desencadenantes y reducen la incertidumbre en los mecanismos de pago. A medida que la cobertura satelital se expande globalmente, las aseguradoras pueden diseñar pólizas paramétricas más confiables para regiones remotas y desatendidas.

Por ejemplo, en enero de 2025, Descartes Underwriting lanzó un producto de seguro paramétrico diseñado para proteger grandes granjas solares contra daños por tornados. La solución utiliza análisis basados en satélites y datos de seguimiento de tormentas para activar automáticamente los pagos si un tornado entra en la zona del proyecto asegurado, ayudando a los operadores de energía renovable a gestionar los riesgos climáticos en sus infraestructuras.

Aunque la agricultura sigue siendo uno de los mayores usuarios del seguro paramétrico, el modelo se está expandiendo rápidamente a sectores como energía renovable, aviación, turismo e infraestructura. Las industrias afectadas por la variabilidad climática están adoptando coberturas basadas en índices para gestionar las fluctuaciones de ingresos y las interrupciones operativas. Esta diversificación está permitiendo a las aseguradoras desarrollar soluciones personalizadas adaptadas a exposiciones específicas de riesgo por industria.

Los proveedores de seguros están invirtiendo en plataformas digitales que agilizan todo el ciclo de vida del seguro paramétrico, incluyendo la emisión de pólizas, el monitoreo de desencadenantes y el procesamiento automatizado de reclamaciones. Estas plataformas integran fuentes de datos meteorológicos, herramientas de análisis y sistemas de gestión digital de pólizas para garantizar pagos más rápidos y transparentes. Al reducir la complejidad administrativa, la digitalización también respalda la escalabilidad de las soluciones de seguros paramétricos en los mercados globales.

Los gobiernos, las compañías de seguros y las organizaciones internacionales de desarrollo están colaborando cada vez más para implementar el seguro paramétrico como herramienta de financiamiento del riesgo ante desastres. A través de alianzas público-privadas, los países pueden establecer fondos de riesgo nacionales o regionales que proporcionen apoyo financiero rápido tras eventos climáticos extremos. Estas alianzas mejoran la preparación ante desastres y permiten una recuperación más rápida para las comunidades vulnerables y la infraestructura crítica.

Se está explorando la tecnología blockchain para mejorar la transparencia y la automatización en los modelos de seguro paramétrico. Los contratos inteligentes pueden ejecutar automáticamente los pagos cuando se verifican desencadenantes ambientales predefinidos a través de fuentes de datos confiables. Esto reduce los retrasos administrativos y minimiza disputas entre aseguradoras y asegurados. A medida que crece la adopción de blockchain, podría fortalecer aún más la confianza y la eficiencia en las transacciones de seguro paramétrico.

Análisis del Mercado de Seguro Paramétrico

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

Según la cobertura, el mercado de seguro paramétrico se divide en seguro contra catástrofes naturales, seguro paramétrico especializado y otros. El segmento de seguro contra catástrofes naturales dominó el mercado, representando alrededor del 65,3% en 2025 y se espera que crezca a una tasa compuesta anual de más del 11,3% hasta 2035.

Según el uso final, el mercado de seguros paramétricos se categoriza en individual, corporativo y gubernamental. El segmento corporativo domina el mercado, representando alrededor del 49% de la participación en 2025, y se espera que crezca a una TACC de más del 11.6% entre 2026 y 2035.

Según el canal de distribución, el mercado de seguros paramétricos se divide en ventas directas, corredores/agentes, plataformas en línea, bancos y otros. El segmento de corredores/agentes mantuvo la mayor participación de mercado en 2025.

Según la aplicación, el mercado de seguros paramétricos se divide en manufactura e industrial, agricultura y producción de alimentos, tecnología y telecomunicaciones, energía y servicios públicos, BFSI, transporte y logística, gobierno y sector público, y otros. El segmento de agricultura y producción de alimentos dominó el mercado.

EE.UU. dominó el mercado de seguros paramétricos en América del Norte con alrededor del 79,2% de participación y generó ingresos de USD 5,5 mil millones en 2025.

Empresas, gobiernos y operadores de infraestructura buscan mecanismos de protección financiera más rápidos que puedan proporcionar liquidez inmediata después de eventos catastróficos. El seguro paramétrico aborda esta necesidad al activar pagos basados en parámetros predefinidos como la velocidad del viento, los niveles de lluvia o la magnitud de un terremoto, eliminando procesos largos de evaluación de pérdidas y permitiendo una recuperación más rápida.

Se espera que el mercado de seguros paramétricos en Alemania experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de seguros paramétricos de China experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de seguros paramétricos de Brasil experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de seguros paramétricos en los EAU experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Cuota de mercado del seguro paramétrico

9.34% de cuota de mercado

Cuota de mercado colectiva en 2025 es del 35.5%

Empresas del mercado de seguros paramétricos

Los principales actores que operan en la industria de seguros paramétricos son:

Noticias de la industria de seguros paramétricos

El informe de investigación del mercado de seguros paramétricos incluye cobertura en profundidad de la industria con estimaciones y pronósticos en términos de ingresos ($Bn) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Cobertura

Mercado, por Canal de Distribución

Mercado, por Aplicación

Mercado, por Uso Final

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →