Mercado de sistemas militares integrados Tamaño y compartir 2026-2035

Tamaño del mercado por tipo de plataforma (terrestre, aérea, naval), por aplicación (radar, mando y control, aviónica, guerra electrónica, comunicación y navegación, sistemas de control de tiro de armas, dispositivos portátiles).

ID del informe: GMI8704

|

Fecha de publicación: February 2026

|

Formato del informe: PDF

Descargar PDF Gratis

Autores:

Suraj Gujar, Sandeep Ugale

Tamano del mercado de sistemas integrados militares

El mercado global de sistemas integrados militares se valoro en USD 2 mil millones en 2025. Se espera que el mercado crezca de USD 2.2 mil millones en 2026 a USD 3.2 mil millones en 2031 y USD 4.6 mil millones en 2035, con una CAGR del 8.6% durante el periodo de pronostico segun el ultimo informe publicado por Global Market Insights Inc.

Principales conclusiones del mercado de sistemas integrados militares

Tamaño y crecimiento del mercado

Dominancia regional

Principales impulsores del mercado

Desafíos

Oportunidad

Actores clave

El crecimiento del mercado se atribuye a la necesidad creciente de procesamiento rapido de datos en el campo para acciones militares criticas, el aumento del uso de sistemas integrados en sistemas no tripulados y sistemas de combate autonomos, la modernizacion de las fuerzas militares, iniciativas de campo de batalla digital, nuevos sistemas militares de IA y procesamiento en el borde, y el aumento del gasto en defensa de muchas potencias militares y sus aliados.

El mercado de sistemas integrados militares esta influenciado por la necesidad de sistemas de computacion integrada que proporcionen una conciencia situacional precisa y rapida en el campo de batalla militar. Segun la estrategia de adopcion del Departamento de Defensa de EE. UU. (DoD), el Pentagono esta haciendo hincapie en la IA para fomentar la superioridad en la toma de decisiones y la precision operativa en el combate. Este enfoque en la toma de decisiones basada en datos mejora la fusion de sensores en tiempo real, reduce el retraso y fortalece la efectividad del mando y control.

El crecimiento de los sistemas integrados militares tambien esta impulsado por la tecnologia de sistemas integrados en sistemas no tripulados y sistemas de armas autonomas. La demanda de sistemas integrados robustos sigue aumentando a medida que las fuerzas de defensa priorizan capacidades no tripuladas y autonomas para reducir el riesgo para el personal y mejorar el alcance operativo. Por ejemplo, el gobierno de EE. UU. ha comprometido USD 33 mil millones en gastos directos para drones y inteligencia artificial para el Departamento de Defensa, lo que incluye USD 13.5 mil millones para sistemas no tripulados y USD 16 mil millones para programas financiados por el gobierno, lo que refuerza la financiacion para drones y sistemas autonomos. Tal financiacion promovera una rapida adopcion de la computacion integrada para sistemas de navegacion, fusion de sensores, seguimiento de objetivos y sistemas de comunicaciones seguras en sistemas militares no tripulados.

Entre 2022 y 2024, el mercado experimento un crecimiento considerable, aumentando de USD 1.6 mil millones en 2022 a USD 1.9 mil millones en 2024. Tal crecimiento se puede atribuir a la modernizacion de la defensa y los avances en tecnologias de campo de batalla digital. El periodo de 2022-2024 tambien ha mostrado un mayor enfoque en la guerra centrada en la red y la integracion de sistemas integrados habilitados por IA y plataformas de defensa no tripuladas, lo que tambien ha contribuido al crecimiento del mercado. Otros factores que contribuyeron al crecimiento del mercado fueron el aumento del gasto en defensa y los avances en soluciones de computacion integrada segura, lo que contribuyo a la adopcion de sistemas en plataformas militares terrestres, aereas, maritimas y espaciales.

Tendencias del mercado de sistemas integrados militares

Analisis del Mercado de Sistemas Incrustados Militares

Basado en el componente, el mercado de sistemas incrustados militares se divide en hardware y software.

Basado en la plataforma, el mercado de sistemas incrustados militares se segmenta en tierra, aereo y naval.

3

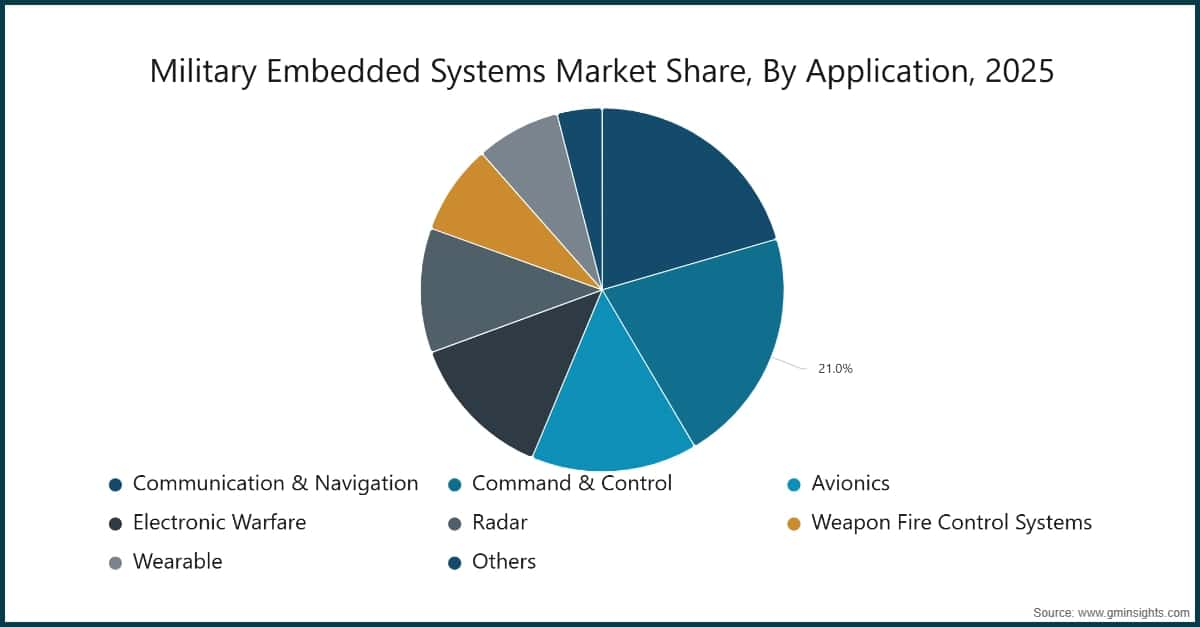

Basado en la aplicacion, el mercado de sistemas integrados militares se clasifica en comunicacion y navegacion, mando y control, avionica, guerra electronica, radar, armas, sistemas de control de fuego, portatiles y otros.

Mercado de sistemas integrados militares de Norteamerica

Norteamerica mantuvo una participacion del 42.6% del mercado en 2025.

El mercado de sistemas integrados militares de EE. UU. tuvo un valor de USD 623,7 millones y USD 669,4 millones en 2022 y 2023, respectivamente. El tamano del mercado alcanzo USD 769,5 millones en 2025, creciendo desde USD 716,7 millones en 2024.

Mercado de sistemas integrados militares de Europa

El mercado europeo alcanzo USD 437 millones en 2025 y se anticipa un crecimiento lucrativo durante el periodo de pronostico.

Rusia domina el mercado de sistemas integrados militares en Europa, mostrando un fuerte potencial de crecimiento.

Mercado de sistemas integrados militares de Asia Pacifico

Se anticipa que el mercado de Asia Pacifico crecera con la mayor Tasa de Crecimiento Anual Compuesta (CAGR) del 9.1% durante el periodo de pronostico.

Se estima que el mercado de sistemas integrados militares de China crecera con una CAGR significativa en el mercado de Asia Pacifico.

Mercado de sistemas integrados militares de Oriente Medio y Africa

El mercado de Israel experimentara un crecimiento sustancial en el mercado de Oriente Medio y Africa.

Participacion en el mercado de sistemas integrados militares

El mercado esta liderado por empresas como Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc, General Dynamics Corporation, Thales Group y Renesas. Estas seis empresas representaron colectivamente el 32.4% del mercado en 2025. Cuentan con posiciones solidas en el mercado debido a sus actividades comerciales diversificadas, tecnologia avanzada y alcance global en los tres sectores de defensa: tierra, aire y mar. Pueden ofrecer una variedad de productos y soluciones al mercado, incluyendo sistemas integrados, software, computacion basada en inteligencia artificial y sistemas autonomos.

Estas empresas proporcionan sistemas integrados de alto rendimiento, resistentes y seguros, soluciones que incorporan inteligencia artificial y computacion en el borde, y sistemas que satisfacen las necesidades operativas multidominio. Su inversion en investigacion y desarrollo de sistemas autonomos y sistemas de sensores avanzados les permite satisfacer la creciente demanda de sistemas de defensa integrados criticos para la mision y mantener su liderazgo en el mercado.

10.2% de participacion en el mercado

Participacion colectiva en el mercado en 2024 es del 37.3%

Empresas del mercado de sistemas integrados militares

Los principales actores que operan en la industria de sistemas integrados militares son los siguientes:

Northrop Grumman construye sistemas integrados avanzados para sistemas de defensa automatizados y sistemas de mando y control. Los sistemas combinan computacion de alto rendimiento, analisis en tiempo real con IA y procesamiento seguro en tiempo real en operaciones terrestres, aereas, maritimas y navales para mejorar la conciencia situacional y la fiabilidad operativa de las funciones criticas de la mision militar.

Lockheed integra sistemas electronicos y de software integrados en cazas, drones, en sistemas de defensa antimisiles y navales. La empresa ofrece soluciones basadas en IA para avionica, fusion segura de comunicaciones y sistemas de fusion de sensores que promueven una rapida conciencia situacional y efectividad de la mision, asi como una integracion sin fisuras en multiples sistemas y dominios de defensa.

BAE Systems proporciona sistemas integrados resistentes para sistemas de defensa terrestre, aerea y maritima. Estos sistemas presentan procesamiento en tiempo real y navegacion autonoma y apoyo a la guerra electronica (EW), lo que ofrece mayor resiliencia y exito en la mision, asi como una mayor conciencia situacional en operaciones criticas en entornos de teatro militar.

General Dynamics se especializa en sistemas de computacion integrada para vehiculos blindados y buques navales, asi como en sistemas autonomos. La empresa se centra en integrar hardware de alta fiabilidad y software seguro, y apoya funciones de mando y control para Procesamiento en Tiempo Real, Evaluacion de Amenazas Basada en IA y Apoyo a la Toma de Decisiones Criticas para las Fuerzas de Defensa Modernas.

Thales Group integra software y electronica integrada para radares, vigilancia y sistemas de mando y control. Incorporan IA, procesamiento en el borde y ciberseguridad para el mando operativo multidominio, la deteccion de amenazas y la comunicacion segura en espacios de batalla complejos y disputados.

Renesas proporciona microcontroladores y semiconductores integrados para uso militar en vehiculos autonomos, drones y sistemas navales que apoyan el procesamiento en tiempo real y operaciones seguras criticas para misiones en entornos extremos.

Noticias de la Industria de Sistemas Integrados Militares

El informe de investigacion del mercado de sistemas integrados militares incluye una cobertura exhaustiva de la industria con estimaciones y pronosticos en terminos de ingresos (USD Millones) desde 2022 hasta 2035 para los siguientes segmentos:

Mercado, por Componente

Mercado, por Tipo de Plataforma

Mercado, por Aplicacion

La informacion anterior se proporciona para las siguientes regiones y paises:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →