Autores:

Preeti Wadhwani, Aishvarya Ambekar

Descargar PDF Gratis

Gestión de Instalaciones, Mercado Tamaño y compartir 2026-2035

ID del informe: GMI4403

|

Fecha de publicación: May 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Gestión de Instalaciones, Mercado

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Gestión de Instalaciones, Mercado

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Tamaño del mercado de gestión de instalaciones

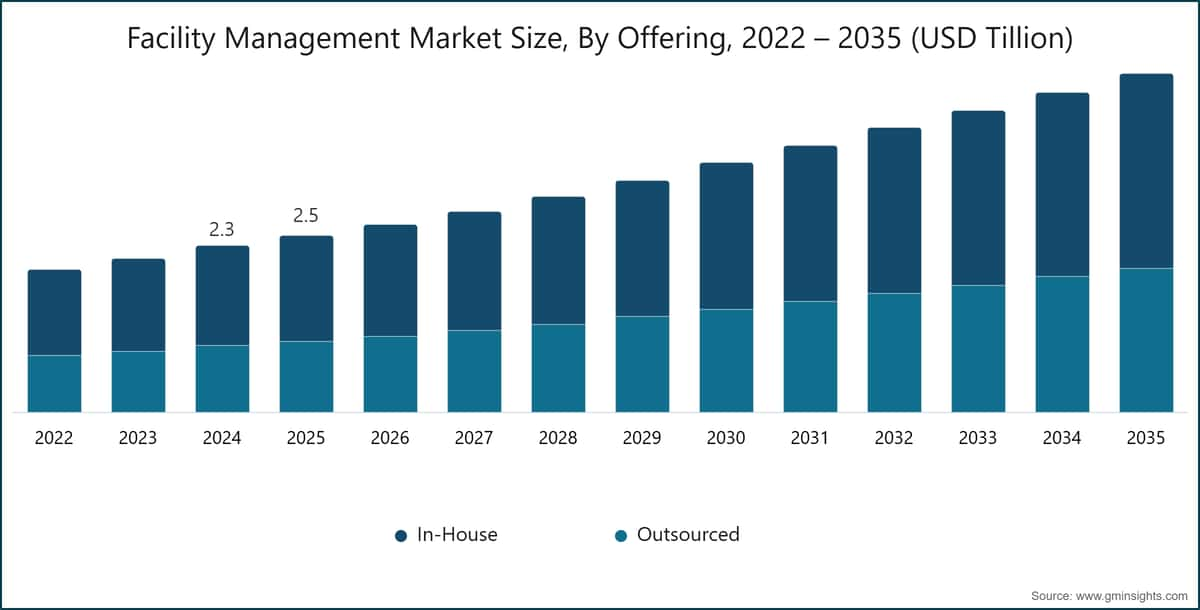

Se estima que el mercado global de gestión de instalaciones alcanzó los 2,45 billones de dólares en 2025. Se espera que el mercado crezca de 2,61 billones de dólares en 2026 a 4,70 billones en 2035, con una TCCA del 6,8%, según el último informe publicado por Global Market Insights Inc.

Conclusiones clave del mercado de gestión de instalaciones

Líder del mercado: CBRE lideró con más del 2.01% de participación de mercado en 2025.

Principales jugadores: Los 5 principales actores en este mercado incluyen CBRE, Compass, ISS World Services, JLL, Sodexo, que en conjunto tenían una participación de mercado del 7.3% en 2025.

La rápida evolución de la infraestructura moderna, impulsada por la urbanización, las iniciativas de ciudades inteligentes y la creciente demanda de eficiencia operativa, está transformando significativamente el mercado de gestión de instalaciones. Tradicionalmente centrado en servicios básicos de mantenimiento y soporte, la gestión de instalaciones (FM) se ha convertido en una función estratégica que integra tecnologías avanzadas para gestionar sistemas complejos de edificios. En complejos comerciales, parques tecnológicos, hospitales y instalaciones industriales, la FM ahora desempeña un papel fundamental para garantizar el rendimiento de los activos, la seguridad y el confort de los ocupantes mediante sistemas de monitorización inteligente y mantenimiento automatizado.

Las crecientes expectativas de una mejor experiencia laboral y transparencia operativa están reforzando aún más el papel de las soluciones avanzadas de FM. Las organizaciones están adoptando cada vez más plataformas integradas que combinan la gestión de espacios, la optimización energética y la automatización de servicios. Características como la iluminación inteligente, el control climático automatizado y los sistemas digitales de solicitud de servicios están mejorando la experiencia del usuario al tiempo que reducen los costos operativos. Al mismo tiempo, los proveedores de FM están enfocándose en prácticas sostenibles, aprovechando tecnologías energéticamente eficientes y estándares de construcción ecológica para cumplir con los objetivos de ESG. Por ejemplo, en enero de 2025, CBRE Group lanzó una plataforma inteligente de gestión de instalaciones basada en IA que integra sensores IoT y análisis predictivos para optimizar el uso de energía y automatizar el mantenimiento en carteras de oficinas comerciales, mejorando la eficiencia operativa y la experiencia de los ocupantes.

La creciente complejidad de las instalaciones, junto con los requisitos normativos y las obligaciones de sostenibilidad, está acelerando la adopción de modelos de gestión integrada de instalaciones (IFM). Las organizaciones están migrando hacia proveedores de servicios únicos capaces de ofrecer soluciones integrales, mejorando la coordinación, reduciendo costos y garantizando el cumplimiento normativo. Este enfoque también permite una mejor utilización de los recursos y operaciones más ágiles en carteras de múltiples ubicaciones.

La innovación en herramientas digitales y modelos de prestación de servicios está reconfigurando el panorama competitivo. Soluciones avanzadas como gemelos digitales, plataformas de análisis en tiempo real y sistemas de gestión de la fuerza laboral habilitados para móviles están ganando terreno. Además, la integración de conocimientos impulsados por IA y la automatización está permitiendo la toma de decisiones predictivas, reduciendo los retrasos en los servicios y mejorando la eficiencia general. Las empresas de FM también están invirtiendo en robótica para limpieza y vigilancia, lo que mejora aún más la consistencia del servicio y reduce la dependencia del trabajo manual.

La sostenibilidad y la eficiencia energética se están convirtiendo en aspectos centrales de las estrategias de FM en todos los sectores. La creciente adopción de la integración de energías renovables, sistemas inteligentes de gestión energética e iniciativas de reducción de residuos está ayudando a las organizaciones a cumplir con las regulaciones ambientales y reducir su huella de carbono. El enfoque en operaciones sostenibles es especialmente fuerte en el sector inmobiliario comercial, la atención médica y las instalaciones industriales, donde el consumo de energía es elevado.

La integración digital está emergiendo como una tendencia clave, con los sistemas de FM cada vez más conectados a plataformas empresariales como la planificación de recursos empresariales (ERP) y los sistemas de gestión de edificios (BMS). Esta conectividad permite el control centralizado, el seguimiento del rendimiento en tiempo real y el mantenimiento predictivo, mejorando la toma de decisiones y la resiliencia operativa. El cumplimiento de los estándares de seguridad y ambientales también está ganando importancia, ya que las organizaciones buscan garantizar operaciones de instalaciones confiables y seguras.

América del Norte y Europa representan mercados maduros para la gestión de instalaciones, impulsados por la alta adopción de tecnologías de edificios inteligentes, regulaciones estrictas de sostenibilidad y la fuerte presencia de proveedores de servicios globales. La demanda de soluciones de FM integradas y basadas en tecnología sigue creciendo en los sectores comercial e institucional.

Asia-Pacífico es el mercado de gestión de instalaciones de más rápido crecimiento debido al desarrollo urbano acelerado, la expansión de la infraestructura y la adopción cada vez mayor de servicios externalizados. Países como China, India, Japón y las naciones del sudeste asiático están experimentando una fuerte demanda de soluciones de FM escalables, rentables y habilitadas por tecnología, respaldadas por iniciativas de ciudades inteligentes y una mayor conciencia de las prácticas de construcción sostenible.

Tendencias del Mercado de Gestión de Instalaciones

El aumento en la adopción de edificios inteligentes está transformando la gestión de instalaciones al integrar sensores de IoT, sistemas impulsados por IA y controles automatizados en las operaciones de los edificios. Estas tecnologías permiten el monitoreo en tiempo real del uso de energía, la ocupación y el rendimiento de los activos, lo que permite a los gestores de instalaciones tomar decisiones basadas en datos. Los edificios inteligentes mejoran la eficiencia operativa, aumentan el confort de los ocupantes y reducen el consumo de energía, lo que los hace cada vez más esenciales en la infraestructura comercial e institucional moderna.

Existe un aumento significativo en la externalización de servicios de gestión de instalaciones, ya que las organizaciones se centran en sus actividades principales mientras delegan las operaciones no esenciales a proveedores especializados. La externalización ayuda a reducir los costos operativos, garantiza el acceso a profesionales capacitados y mejora la calidad del servicio. También permite a las empresas adoptar procesos estandarizados y tecnologías avanzadas sin grandes inversiones de capital, haciendo que las operaciones sean más eficientes y escalables en múltiples ubicaciones.

Por ejemplo, en marzo de 2025, ISS Facility Services aseguró múltiples contratos globales de externalización para ofrecer servicios integrados de lugar de trabajo y mantenimiento, ayudando a las empresas a reducir costos operativos y mejorar la calidad del servicio mediante soluciones de FM estandarizadas y escalables.

La creciente demanda de gestión integrada de instalaciones refleja un cambio hacia modelos de prestación de servicios consolidados que combinan servicios duros y blandos bajo un solo proveedor. Este enfoque simplifica la gestión de proveedores, mejora la coordinación y aumenta la eficiencia general del servicio. Las soluciones de IFM permiten un mejor control de costos, una calidad de servicio consistente y operaciones más ágiles, especialmente para grandes organizaciones que gestionan instalaciones complejas y multi-sitio en diferentes regiones.

La sostenibilidad se está convirtiendo en un enfoque central en la gestión de instalaciones, con una adopción cada vez mayor de sistemas energéticamente eficientes, certificaciones de edificios verdes e iniciativas de reducción de residuos. Las organizaciones están implementando soluciones inteligentes de gestión energética y fuentes de energía renovable para reducir las emisiones de carbono y los costos operativos. Estas prácticas no solo apoyan los objetivos ambientales, sino que también ayudan a las empresas a cumplir con los requisitos regulatorios y mejorar su desempeño general en responsabilidad social corporativa.

La adopción de tecnologías digitales y de automatización en la gestión de instalaciones está acelerándose, impulsada por la necesidad de eficiencia y conocimientos en tiempo real. Herramientas como la IA, plataformas basadas en la nube y la robótica se utilizan para el mantenimiento predictivo, flujos de trabajo automatizados y monitoreo del rendimiento. Estas tecnologías reducen la intervención manual, mejoran la precisión del servicio y permiten una toma de decisiones más rápida, lo que en última instancia mejora la eficiencia operativa y el rendimiento general de las instalaciones.

Análisis del mercado de gestión de instalaciones

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

Según la oferta, el mercado se divide en interno y externalizado. El segmento interno dominó alrededor del 59,95% de la cuota de mercado en 2025 y se espera que crezca a una tasa compuesta anual de más del 6,3% hasta 2035.

Según el servicio, el mercado se categoriza en servicios duros y servicios blandos. El segmento de servicios duros representa alrededor del 54,3% de la cuota en 2025 y se espera que crezca a una tasa compuesta anual de más del 6% desde 2026 hasta 2035.

Basado en el tamaño de la organización, el mercado de gestión de instalaciones se divide en grandes empresas y pequeñas y medianas empresas (PYMES). El segmento de grandes empresas mantuvo la mayor participación de mercado en 2025.

Según el uso final, el mercado se divide en sanidad, empresas y corporaciones, manufactura, gobierno y sector público, educación, construcción e inmobiliaria, hostelería y viajes, minorista, militar y defensa, y otros. El segmento de empresas y corporaciones dominó el mercado de gestión de instalaciones.

China dominó el mercado de gestión de instalaciones en Asia Pacífico con alrededor del 44,2% de participación y generó ingresos por 414,1 mil millones de USD en 2025.

Se espera que el mercado de gestión de instalaciones en Alemania experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de gestión de instalaciones en EE. UU. experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de gestión de instalaciones en Brasil experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de gestión de instalaciones en los EAU experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Participación en el mercado de gestión de instalaciones

2.01% de participación de mercado

Participación colectiva en 2025 es del 7.3%

Empresas del Mercado de Facility Management

Los principales actores que operan en la industria de facility management son:

Noticias de la Industria de Gestión de Instalaciones

El informe de investigación del mercado de gestión de instalaciones incluye cobertura en profundidad de la industria con estimaciones y pronósticos en términos de ingresos ($Bn) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Oferta

Mercado, por Tipo de Servicio

Mercado, por Uso Final

Mercado, por Tamaño de Organización

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →