Autores:

Preeti Wadhwani, Satyam Jaiswal

Descargar PDF Gratis

Mercado de Computación en la Nube de Europa Tamaño y compartir 2026-2035

ID del informe: GMI2902

|

Fecha de publicación: June 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Computación en la Nube de Europa

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Computación en la Nube de Europa

Is your requirement urgent? Please give us your business email

for a speedy delivery!

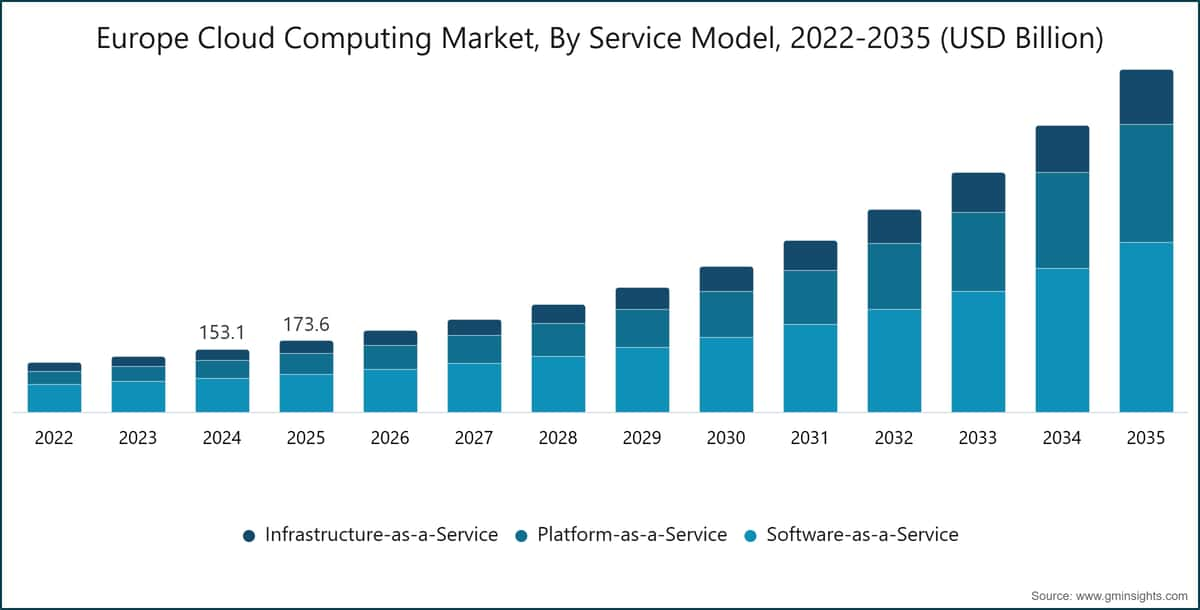

Tamaño del mercado de computación en la nube en Europa

El mercado europeo de computación en la nube fue valorado en 173.600 millones de dólares en 2025, abarcando servicios de software, plataforma e infraestructura en modelos de implementación públicos, híbridos y privados. Se proyecta que el mercado alcance los 837.000 millones de dólares para 2035, con un crecimiento del 17,4% de CAGR durante 2026-2035. Este perfil de crecimiento se basa en el último informe publicado por Global Market Insights Inc.

Principales conclusiones del mercado europeo de computación en la nube

Tamaño y crecimiento del mercado

Dominancia regional

Principales impulsores del mercado

Desafíos

Oportunidad

Actores clave

La demanda empresarial está evolucionando más allá de las cargas de trabajo de almacenamiento y productividad hacia la IA, el análisis, el procesamiento de datos regulados y el desarrollo de aplicaciones nativas en la nube. Europa Occidental sigue siendo la subregión más grande, mientras que Europa del Norte avanza más rápido a medida que convergen la madurez digital, la adquisición de cloud por parte del sector público y los requisitos de infraestructura soberana.

Principales impulsores

Impulsor

Impacto en la previsión de CAGR

Relevancia geográfica

Plazo de impacto

Crecimiento de iniciativas de transformación digital

+4,5%

Europa Occidental, Europa del Norte

Mediano plazo (2-4 años)

Demanda de infraestructura de TI escalable y rentable

+4%

Todas las subregiones

Corto plazo (≤ 2 años)

Adopción creciente de aplicaciones empresariales basadas en la nube

+3,5%

Europa Occidental, Europa Oriental

Mediano plazo (2-4 años)

Mayores requisitos de almacenamiento y análisis de datos

+3.2%

Todas las subregiones

Largo plazo (≥ 4 años)

Mayor impulso en iniciativas de transformación digital

La transformación digital empresarial ha pasado de ser una secuencia de proyectos aislados de TI a una prioridad de asignación de capital en las industrias europeas. Eurostat informó que el 45,2% de las empresas de la UE con al menos 10 empleados utilizaron servicios de computación en la nube en 2024, frente al 36% en 2021, lo que confirma que la adopción ha avanzado mucho más allá de los primeros ciclos de migración.[1]Eurostat, https://ec.europa.eu/eurostat SAP S/4HANA Cloud, SAP Business Technology Platform, Microsoft Dynamics 365 y Workday Financial Management son fundamentales en este cambio porque las empresas europeas están modernizando plataformas centrales de finanzas, RRHH, compras y operaciones, en lugar de solo reemplazar cargas de trabajo periféricas. La demanda resultante respalda tanto la intensidad de renovación de SaaS como el consumo a nivel de plataforma para integración, análisis y desarrollo de aplicaciones.

Demanda de infraestructura de TI escalable y rentable

La economía de la nube se ha vuelto más atractiva a medida que aumentan los ciclos de renovación de hardware, el gasto en ciberseguridad y los costos energéticos de los centros de datos internos. Los modelos de precios basados en consumo permiten a las empresas reasignar el gasto de capital hacia el gasto operativo, mientras que las arquitecturas de nube pública e híbrida reducen la necesidad de aprovisionar en exceso la capacidad de cómputo para la demanda pico. El análisis de la OCDE sobre la inversión en la economía digital en los Estados miembros europeos señala un cambio sostenido en el gasto en TIC empresarial hacia la infraestructura en la nube durante 2020-2024.[2]Organización para la Cooperación y el Desarrollo Económicos, https://www.oecd.org El impacto es más fuerte entre las Pequeñas y Medianas Empresas, que se proyecta que crezcan a una tasa de crecimiento anual compuesto del 20,1% hasta 2035, ya que las ofertas accesibles de SaaS e IaaS brindan capacidades de nivel empresarial al mercado medio.

Adopción creciente de aplicaciones empresariales basadas en la nube

El software como servicio sigue siendo la capa de servicio más grande en el mercado europeo de computación en la nube, generando 92.700 millones de USD en 2025 y representando el 53,4% del gasto total en la nube. Salesforce Sales Cloud, Microsoft Dynamics 365, SAP SuccessFactors, Workday HCM y ServiceNow Platform están integrados en las empresas europeas, creando ingresos recurrentes por suscripciones y altos costos de cambio. El impulsor subyacente no es solo la sustitución de aplicaciones; las empresas están añadiendo copilotos de IA, módulos de análisis, servicios de integración y automatización de flujos de trabajo sobre los contratos existentes de SaaS. Esto amplía el ingreso promedio por usuario incluso cuando el crecimiento de la plantilla es moderado.

Mayores requisitos de almacenamiento y análisis de datos

Las empresas europeas están produciendo y reteniendo más datos operativos, de clientes, regulatorios y generados por máquinas que los entornos locales heredados pueden procesar de manera eficiente. Las plantas de fabricación generan flujos continuos de IoT desde líneas de producción conectadas, mientras que los bancos y aseguradoras gestionan la retención de datos estructurados bajo los procesos de riesgo EMIR, MiFID II, Basilea IV y alineados con DORA. Se prevé que el segmento de aplicaciones de IA, ML y análisis crezca de 24.300 millones de USD en 2025 a 202.600 millones de USD en 2035, a una tasa de crecimiento anual compuesto del 23,8%. La infraestructura en la nube se está convirtiendo en la capa de cómputo predeterminada para el entrenamiento de modelos, inferencia, almacenamiento de datos, intercambio de datos gobernado y análisis en tiempo real.

Principales desafíos

Desafío

Impacto en la previsión de CAGR

Relevancia geográfica

Plazo de impacto

Preocupaciones sobre seguridad de datos y cumplimiento normativo

-2.8%

Todas las subregiones, más restrictivo en Europa Occidental y Septentrional

Mediano plazo (2-4 años)

Complejidad en la migración a la nube y gestión de multi-nube

-2%

Todas las subregiones

Corto plazo (≤ 2 años)

Preocupaciones sobre seguridad de datos y cumplimiento normativo

Los requisitos de soberanía de datos, las restricciones de transferencia de GDPR, las obligaciones de DORA para instituciones financieras y la Directiva NIS2 para operadores de infraestructura crítica generan una carga de cumplimiento que ralentiza la migración y eleva los costes de despliegue. ENISA documentó un aumento del 22% en incidentes de seguridad específicos de la nube en Europa entre 2022 y 2024, lo que convierte a la infraestructura en la nube en un objetivo más visible para el ransomware y actores de amenazas vinculados a Estados.[3]Agencia de la Unión Europea para la Ciberseguridad, https://www.enisa.europa.eu Los hiperescalares están respondiendo con garantías de procesamiento residente en la UE, líneas de productos soberanos y certificaciones de auditoría de terceros, pero la incertidumbre en la certificación bajo EUCS High sigue añadiendo fricción en las adquisiciones. La vía de mitigación es clara: los compradores regulados exigen cada vez más ISO 27001, BSI C5, SecNumCloud, residencia de datos en la UE y controles de gestión de claves en la nube antes de mover cargas de trabajo a producción.

Complejidad en la migración a la nube y gestión de multi-nube

Los modelos operativos de multi-nube introducen complejidad en la gobernanza de costes, gestión de identidades, aplicación de políticas, observabilidad y gestión del rendimiento de aplicaciones. Las empresas que ejecutan cargas de trabajo en Azure, Google Cloud, AWS y clústeres de Kubernetes locales suelen descubrir que la abstracción reduce el bloqueo pero aumenta la carga operativa. IBM Turbonomic, Cloud Health de VMware y Apptio Cloud Ability están ganando relevancia como herramientas de FinOps y gobernanza, ya que los CIO europeos necesitan controlar el gasto tanto como la escalabilidad técnica. El desafío es especialmente agudo en el mercado medio de Europa del Este, donde las habilidades en arquitectura de nube están mejorando pero siguen siendo más escasas que en Londres, Fráncfort, París, Ámsterdam y Estocolmo.

Tendencias del mercado europeo de computación en la nube

Las cargas de trabajo de IA se están convirtiendo en la fuente de demanda incremental más poderosa en el mercado europeo. Se prevé que el segmento de aplicaciones de IA, ML y análisis crezca de 24.300 millones de USD en 2025 a 202.600 millones de USD en 2035, con una TACC del 23,8%. Esta tasa de crecimiento supera en casi 6 puntos porcentuales la TACC general del mercado, lo que demuestra que la IA no es simplemente otra categoría de aplicación. Está cambiando los requisitos de infraestructura, con empresas que exigen disponibilidad de GPU, integración de pipelines de datos, gobernanza de modelos, controles de costes de inferencia y acceso seguro a conjuntos de datos propietarios.

Microsoft Azure OpenAI Service se ha convertido en la principal vía de entrada empresarial para el despliegue de IA generativa, ya que combina el acceso a modelos de lenguaje de gran tamaño con la seguridad, identidad, cumplimiento y estructuras de adquisición de Azure ya aceptadas por los equipos de TI europeos. Google Vertex AI está ganando tracción entre organizaciones lideradas por científicos de datos que utilizan entrenamiento de modelos, ajuste fino e inferencia gestionada.

SAP Business AI, integrado en SAP Business Technology Platform, es especialmente relevante para los clientes europeos de ERP porque el cierre financiero asistido por IA, el análisis de compras y la gestión de excepciones en la cadena de suministro pueden implementarse sobre los datos de procesos existentes de SAP. IEEE Spectrum ha documentado la intensidad computacional de las cargas de trabajo de IA generativa, incluyendo la presión energética e infraestructural creada por el entrenamiento e inferencia de modelos a gran escala.[4]IEEE Spectrum, https://spectrum.ieee.orgEn nuestras entrevistas del Q1 2026 con 42 líderes de estrategia en la nube en Alemania, Francia, Reino Unido, Países Bajos y Suecia, el uso de IA generativa en producción estaba pasando de pilotos controlados a flujos de trabajo de servicio al cliente, generación de código, procesamiento de documentos y búsquedas de conocimiento interno. Las entrevistas señalaron una limitación práctica: las empresas no solo están eligiendo modelos; también están seleccionando entornos operativos en la nube que puedan gobernar el acceso a los modelos, rastrear el linaje de los datos y mantener las indicaciones sensibles dentro de regiones aprobadas. El plazo es a corto plazo para casos de uso de servicio al cliente y productividad de desarrolladores, a medio plazo para la planificación de ERP y cadena de suministro con apoyo de IA, y a más largo plazo para el despliegue de modelos altamente regulados en riesgos financieros y diagnósticos de salud.

La nube híbrida se está consolidando como la arquitectura preferida por las grandes organizaciones europeas. Este segmento representó 41.400 millones de USD en 2025, o el 23,9% del gasto en modelos de despliegue, y se espera que crezca a una tasa compuesta anual del 18,3% hasta 2035. La nube pública crece a una tasa similar del 18,2% anual compuesto, pero el papel de la nube híbrida es distinto: permite a las empresas mantener datos sensibles o cargas de trabajo críticas en latencia bajo un control más estricto, mientras utilizan la nube pública para servicios escalables de computación, análisis, IA y colaboración. Esta arquitectura encaja en Europa porque la protección de datos, la regulación sectorial y las expectativas de soberanía nacional moldean la adquisición de manera más directa que en mercados menos regulados.

Azure Arc y Google Anthos son plataformas importantes en este cambio porque extienden el gobierno, el control de políticas, la orquestación de contenedores y la gestión de seguridad en entornos locales, de borde y de nube pública. AWS Outposts, Azure Stack Edge y Google Distributed Cloud cumplen un papel similar para cargas de trabajo que requieren capacidades en la nube más cercanas a fábricas, sucursales, redes de telecomunicaciones o almacenes de datos regulados. El uso de nube híbrida por parte del Grupo Volkswagen para el desarrollo de software de vehículos, combinando servicios de Azure con entornos controlados para tuberías de actualización por aire, ilustra el atractivo de este modelo en un entorno de fabricación de alta complejidad. La implicación del mercado es clara: la nube híbrida no es un compromiso transitorio; se está convirtiendo en una arquitectura duradera para empresas reguladas y operativamente complejas.

La computación de borde se está convirtiendo en una extensión estructural de la arquitectura de nube europea más que en una categoría tecnológica separada. Las plantas manufactureras, los operadores de telecomunicaciones, los programas de ciudades inteligentes y las redes logísticas necesitan cada vez más computación más cerca de los puntos de generación de datos debido a limitaciones de latencia, costos de ancho de banda y controles de residencia de datos que limitan la centralización total. Los despliegues de computación de borde de múltiples accesos de Deutsche Telekom en parques industriales alemanes proporcionan un ejemplo práctico, apoyando aplicaciones industriales de baja latencia como inspección de calidad en tiempo real y monitoreo de líneas de producción. El análisis de GSMA sobre servicios empresariales de borde y 5G respalda la visión más amplia de que la computación distribuida estará estrechamente ligada a la modernización de redes y la digitalización de la industria.[5]GSMA, https://www.gsma.com

La seguridad y el cumplimiento son beneficiarios directos de la expansión de edge, con un crecimiento del 18,5 % anual compuesto (CAGR). A medida que las cargas de trabajo se acercan a los puntos finales, las empresas necesitan la aplicación de políticas de confianza cero, controles de identidad, registros, informes de cumplimiento y detección de amenazas en un entorno más distribuido. Esto genera demanda de plataformas de seguridad en la nube, detección gestionada, monitoreo de configuraciones y prevención de pérdida de datos. El plazo de inversión es a corto y mediano plazo en telecomunicaciones y manufactura, mientras que los casos de uso de ciudades inteligentes del sector público deberían desarrollarse de manera más gradual a medida que maduren los ciclos de adquisición y los requisitos de interoperabilidad.

La nube soberana ha pasado del lenguaje político a la práctica de adquisición. El Esquema de Certificación de Nube de la UE, desarrollado por ENISA, establece niveles de garantía para los servicios en la nube, mientras que el EUCS Alto es especialmente relevante para la administración pública y las infraestructuras críticas porque enfatiza operaciones residentes en la UE, la gestión de claves basada en la UE y restricciones en el acceso del personal no comunitario. Gaia-X también sigue siendo relevante como iniciativa industrial de datos, especialmente donde el intercambio de datos entre empresas requiere confianza, interoperabilidad y controles de gobernanza. El trabajo del Parlamento Europeo sobre la Ley de Datos de la UE ha añadido otra dimensión al aclarar las obligaciones de portabilidad y cambio para los proveedores de nube.[6]Parlamento Europeo, https://www.europarl.europa.eu

Varias implementaciones muestran cómo esta tendencia se está materializando. La plataforma Horizon de OVH Cloud, certificada con SecNumCloud, sirve a clientes del gobierno francés y regulados. Microsoft Cloud for Sovereignty ofrece compromisos contractuales de residencia de datos de la UE para clientes del sector público. SAP EU Access restringe las operaciones de datos de los clientes al personal residente en la UE. El Polo Strategico Nazionale de Italia es uno de los ejemplos más grandes, consolidando 22.000 centros de datos de la administración pública en un entorno de nube soberana operado por Leonardo y TIM Enterprise. El segmento de Gobierno y Sector Público, valorado en 12.300 millones de dólares en 2025, se proyecta que crezca a un 18,8 % CAGR hasta 2035 a medida que estos marcos se integren en las adquisiciones.

Análisis del Mercado de Computación en la Nube en Europa

Por Modelo de Servicio

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

El software como servicio (SaaS) es el modelo de servicio más grande en el mercado europeo de computación en la nube, representando 92.700 millones de dólares en 2025, o el 53,4 % del valor total del mercado. Se proyecta que el segmento alcance 415 billones de dólares en 2035 con un crecimiento del 16,5 % CAGR, respaldado por plataformas de CRM, HCM, ERP, colaboración, análisis y flujos de trabajo. Salesforce Sales Cloud, Microsoft Dynamics 365, SAP SuccessFactors, Workday Human Capital Management y ServiceNow Platform son sistemas empresariales centrales en lugar de software discrecional. Módulos de IA como Microsoft Copilot para Microsoft 365 y Salesforce Einstein GPT están ampliando los ingresos por asiento dentro de cuentas de clientes existentes. Esto hace que el crecimiento del SaaS dependa menos únicamente de la adquisición de nuevos clientes.

La plataforma como servicio (PaaS) es el modelo de servicio de más rápido crecimiento, con una expansión del 19,6 % CAGR, pasando de 49.100 millones de dólares en 2025 a 286.500 millones en 2035. En nuestras discusiones del cuarto trimestre de 2025 con 35 líderes de arquitectura en la nube de empresas europeas de primer nivel, PaaS y entornos gestionados de Kubernetes/serverless fueron identificados repetidamente como la prioridad de gasto de más rápido aumento, ya que los equipos de desarrollo interno están construyendo aplicaciones propietarias en plataformas en la nube. Azure Kubernetes Service, Google Cloud Run, AWS Lambda y Red Hat OpenShift son centrales en este cambio.

Infrastructure-as-a-Service, valorada en USD 31.8 mil millones en 2025, sigue siendo la capa fundamental para cómputo, capacidad de GPU, almacenamiento, respaldo y redes. Las restricciones de capacidad en centros de datos en Alemania, Países Bajos, Francia, Irlanda y Suecia influirán en los precios y la disponibilidad de IaaS durante el ciclo de inversión 2026–2028.Por Modelo de Implementación

La nube pública es el modelo de implementación dominante, representando USD 100 mil millones en 2025 y el 57.6% del gasto en la nube europeo. Se prevé que este segmento alcance USD 519.2 mil millones para 2035 con una TACC del 18.2%, respaldado por la economía de infraestructura compartida, la inversión en IA de los hiperescaladores y la mayor disponibilidad de regiones de nube europeas. AWS opera regiones europeas en Fráncfort, Irlanda, París, Estocolmo, Milán, Zúrich y una Nube Soberana de la UE dedicada en Alemania a partir de 2025. Microsoft Azure mantiene la presencia regional europea más amplia entre los hiperescaladores, con una expansión continua de centros de datos hasta 2026. Google Cloud está fortaleciendo su cobertura de residencia a través de regiones en Francia, Polonia y otros mercados europeos.

La nube híbrida generó USD 41.4 mil millones en 2025 y crece a una TACC del 18.3%, ligeramente por encima de la nube pública. Los sectores de servicios financieros, salud, manufactura, administración pública y operadores de telecomunicaciones utilizan modelos híbridos porque los datos sensibles, la continuidad operativa y las cargas de trabajo críticas en latencia a menudo no pueden trasladarse completamente a entornos públicos multiusuario. La nube privada representa USD 32.1 mil millones y el 18.5% de la cuota en 2025, pero su TACC del 12.5% va por detrás de otros modelos de implementación. El efecto de segundo orden es la presión sobre HPE GreenLake, Dell APEX y los proveedores tradicionales de nube privada para diferenciarse mediante la gestión del ciclo de vida del hardware, el despliegue en el borde y el control gestionado en las instalaciones, en lugar de mensajes puros de soberanía.

Por Tamaño de Empresa

Las grandes empresas representaron USD 118.8 mil millones en 2025, lo que equivale al 68.4% del mercado europeo de computación en la nube. Su gasto se basa en migraciones ERP de varios años, acuerdos empresariales de Microsoft, programas de SAP S/4HANA Cloud, implementaciones de Red Hat OpenShift y el uso generalizado de servicios de CRM, análisis, seguridad, colaboración e infraestructura. Los bancos, fabricantes, minoristas, operadores de telecomunicaciones y las instituciones del sector público suelen gestionar entornos multicloud porque necesitan resiliencia, flexibilidad de negociación y capacidades de mejor opción. La supervisión de la Autoridad de Conducta Financiera en el Reino Unido y los requisitos de DORA en la UE están reforzando la necesidad de planificación de salida, pruebas de resiliencia y controles de riesgo de terceros en la externalización de la nube.

Las pequeñas y medianas empresas generaron USD 54.8 mil millones en 2025 y se prevé que alcancen USD 334 mil millones para 2035 con una TACC del 20.1%. Su curva de adopción es más pronunciada porque las suscripciones en la nube reducen la necesidad de infraestructura propia y recursos internos especializados en TI. IONOS Cloud, Hetzner Online, OVHcloud, Scaleway, Aruba Cloud y los proveedores regionales de servicios gestionados están bien posicionados en este segmento porque las PYMES suelen priorizar el soporte local, precios transparentes, residencia de datos y servicios empaquetados. La oportunidad en PYMES es especialmente visible en Europa del Este y Europa del Sur, donde la penetración de la nube sigue siendo menor que en Europa Occidental, pero la financiación digital de la UE, el crecimiento del comercio electrónico y las exportaciones de servicios de TI están acelerando la demanda.

Por Aplicación

La IA, el aprendizaje automático y el análisis son la categoría de aplicación de más rápido crecimiento, con una expansión del 23.8% TACC desde USD 24.3 mil millones en 2025 hasta USD 202.6 mil millones para 2035. El segmento incluye el entrenamiento de modelos, inferencia, almacenamiento de datos, análisis, intercambio de datos gobernado y automatización de procesos empresariales con asistencia de IA.Google Vertex AI, Azure OpenAI Service, SAP Business AI, Snowflake Data Cloud, BigQuery y Looker Studio están entre las plataformas más relevantes porque combinan gestión de datos con servicios de modelos o análisis. La demanda es más fuerte donde las empresas ya poseen grandes conjuntos de datos estructurados, incluyendo banca, retail, telecomunicaciones, manufactura y administración pública.

La seguridad y el cumplimiento es la segunda categoría de aplicación de mayor crecimiento con un 18,5% de TACC. El impulsor no es solo el riesgo cibernético; es el modelo operativo regulatorio que rodea al GDPR, DORA, NIS2, EUCS, SecNumCloud, BSI C5 y las normas de externalización en la nube. La identidad gestionada, el cifrado, los controles de confianza cero, los registros de auditoría, la política como código, la gestión de la postura de seguridad en la nube y la prevención de pérdida de datos se están convirtiendo en requisitos básicos. CRM, HCM, ERP, colaboración y almacenamiento de datos siguen siendo grandes grupos de aplicaciones, con Salesforce Sales Cloud, Workday HCM, SAP S/4HANA Cloud, ServiceNow Platform, Microsoft 365 y Snowflake Data Cloud anclando el consumo empresarial.

Por industria vertical de uso final

BFSI es la industria vertical de uso final más grande, generando 31,8 mil millones de dólares en 2025. Bancos, aseguradoras, gestores de activos y empresas de pagos utilizan la nube para banca digital, análisis de riesgos, detección de fraudes, informes regulatorios, almacenamiento de datos, participación del cliente y planificación de resiliencia. DORA está cambiando la diligencia debida de los proveedores porque las instituciones deben demostrar resiliencia operativa, disciplina en la notificación de incidentes y supervisión de proveedores críticos de TIC de terceros. AWS EU Sovereign Cloud, Microsoft Cloud for Sovereignty, IBM Red Hat OpenShift y los servicios de análisis de Google Cloud son relevantes aquí porque las instituciones financieras necesitan elasticidad y cumplimiento en la misma arquitectura.

La manufactura generó 27,9 mil millones de dólares en 2025, mientras que Retail y comercio electrónico alcanzaron los 24,8 mil millones. Los fabricantes utilizan la nube para producción conectada, gemelos digitales, inspección de calidad, planificación de la cadena de suministro y modernización de ERP centrada en SAP. Los minoristas utilizan la nube para comercio omnicanal, personalización, gestión de inventario, plataformas de datos del cliente y previsión de la demanda. El sector público generó 12,3 mil millones de dólares en 2025 y crece a un 18,8% de TACC, respaldado por la adquisición de nube soberana. La educación es la industria vertical de más rápido crecimiento con un 20,4% de TACC, mientras que TI y telecomunicaciones crecen a un 19% a medida que los operadores combinan la modernización de redes con computación de borde y entrega de servicios nativos en la nube.

Por región

Tendencias del mercado de computación en la nube en Europa del Norte

El mercado de computación en la nube en Europa del Norte se valoró en 29,7 mil millones de dólares en 2025 y se prevé que alcance los 159,4 mil millones para 2035 con un 18,6% de TACC, la tasa de crecimiento subregional más rápida en Europa. El Reino Unido es el mercado nacional más dinámico, generando 13,9 mil millones de dólares en 2025 y expandiéndose a un 19,8% de TACC. El marco G-Cloud 14 del Gobierno del Reino Unido, administrado por el Crown Commercial Service, cualifica más de 40.000 servicios en la nube para compra del sector público sin licitación separada, reduciendo materialmente la fricción en la contratación. Los mercados escandinavos también avanzan porque Suecia y Finlandia combinan una alta madurez digital con una creciente atención a la adquisición soberana alineada con EUCS. En nuestra encuesta del primer trimestre de 2026 a 54 funcionarios de contratación de nube del sector público en Reino Unido, Alemania, Francia, Italia, Polonia, Suecia y Finlandia, la preparación de certificaciones y las operaciones residentes en la UE se citaron como consideraciones para la preselección de licitaciones con más frecuencia que el precio de la infraestructura.

Tendencias del mercado de computación en la nube en Europa Occidental

El mercado de Europa Occidental es la subregión más grande, alcanzando los 81.900 millones de dólares en 2025 y representando el 47,2% del gasto total en la nube de Europa. Alemania lidera la subregión con 43.500 millones de dólares en 2025, equivalente al 25,1% del total europeo, con una demanda impulsada por la modernización de ERP centrada en SAP, la digitalización de la fabricación según Industrie 4.0 y los requisitos de cumplimiento con BSI C5. Francia, Países Bajos y Bélgica forman el grupo del Resto de Europa Occidental, que avanza a un CAGR del 18%. El marco SecNumCloud de Francia, operado por ANSSI, ha fortalecido la demanda de OVHcloud, Capgemini y otros proveedores con capacidades de nube soberana. Google Cloud confirmó su tercera región de nube francesa en 2024, mejorando la cobertura de residencia de datos para clientes del sector público y servicios financieros que operan bajo expectativas de soberanía francesa.

Tendencias del mercado de computación en la nube en Europa del Este

El mercado de Europa del Este generó 40.200 millones de dólares en 2025 y se proyecta alcanzar los 201.600 millones de dólares en 2035 con un CAGR del 17,8%. Polonia es el líder, generando 10.200 millones de dólares en 2025 y creciendo a un CAGR del 16,1%, respaldado por la digitalización de servicios financieros, la fabricación avanzada y un gran sector de exportación de servicios de TI. Google Cloud y Microsoft Azure anunciaron regiones de centros de datos dedicados en Polonia durante 2023–2024, reduciendo la dependencia de las regiones de nube de Alemania e Irlanda para la residencia de datos. La guía de nube de la Autoridad de Supervisión Financiera de Polonia ha aumentado la importancia de la infraestructura local, los controles de gobernanza y los planes de salida documentados para cargas de trabajo financieras reguladas. La República Checa, Hungría, Rumanía y los países bálticos se benefician del apoyo del Programa Europa Digital de la UE y el Fondo de Cohesión para la digitalización de las PYME y la inversión en infraestructura de nube.

Tendencias del mercado de computación en la nube en Europa del Sur

El mercado de Europa del Sur alcanzó los 21.700 millones de dólares en 2025 y se prevé que alcance los 98.500 millones de dólares en 2035 con un CAGR del 16,7%. Italia es el mercado nacional dominante con 14.300 millones de dólares en 2025, creciendo a un CAGR del 16,4%. La iniciativa Polo Strategico Nazionale es clave para la demanda italiana, ya que consolida 22.000 centros de datos de la administración pública en un entorno de nube soberana operado por Leonardo y TIM Enterprise, con capacidad para soportar el 80% de las cargas de trabajo de la administración pública italiana. España, Portugal y Grecia forman el grupo del Resto de Europa del Sur, con un crecimiento del 17,2% CAGR. La estrategia España Digital 2026 y la expansión de la plataforma de nube nativa de IA de Telefónica Tech están apoyando la adopción de la nube en empresas y PYME en la península ibérica.

Cuota del mercado de computación en la nube en Europa

Microsoft Azure tiene la mayor cuota del mercado europeo con un 15,2% en 2025, lo que se traduce en aproximadamente 26.400 millones de dólares en ingresos europeos en infraestructura de Azure, Microsoft 365, Dynamics 365 y Azure OpenAI Service. La posición de Microsoft se refuerza mediante la consolidación de compras: las grandes empresas suelen adquirir software de productividad, infraestructura de nube, herramientas de IA, seguridad de endpoints y aplicaciones empresariales bajo estructuras de acuerdos empresariales. Esto crea ventajas de renovación y reduce la fricción de añadir Copilot o Azure OpenAI Service a cuentas existentes. La inversión de Microsoft de 4.300 millones de euros en infraestructura de nube e IA en Alemania, anunciada en abril de 2025, también aborda directamente los requisitos de residencia de datos y capacidad en el mayor mercado nacional de Europa.

Google Cloud tiene un 12,1%, con ventaja en IA, análisis, almacenamiento de datos y desarrollo nativo de Kubernetes. Vertex AI, BigQuery, Looker Studio y Google Kubernetes Engine hacen que Google Cloud sea especialmente competitivo en cuentas donde el aprendizaje automático y el análisis gobernado son las cargas de trabajo principales. AWS tiene un 10,8%, respaldado por una amplia cartera técnica que abarca Lambda, EKS, Aurora, DynamoDB, RDS y servicios para desarrolladores nativos de la nube.

Empresas del mercado de computación en la nube en Europa

Los principales actores que operan en la industria europea de computación en la nube son:

Los principales actores que operan en el mercado europeo son: Microsoft (Azure), Amazon Web Services (AWS), Google Cloud, SAP SE, Salesforce, Oracle, IBM (Cloud + Red Hat), Workday, ServiceNow, Snowflake, OVHcloud, Deutsche Telekom / T-Systems, Hetzner Online, IONOS Cloud, Scaleway, Orange Business, Telefónica Tech, Aruba Cloud, Capgemini y STACKIT.

Microsoft (Azure) es el proveedor de servicios en la nube más grande de Europa en términos de participación de mercado. Su cartera abarca Azure IaaS/PaaS, Microsoft 365, Dynamics 365, Azure OpenAI Service, Microsoft Copilot para Microsoft 365 y Cloud for Sovereignty. La asociación RISE with SAP canaliza el gasto en migración de ERP a través de la infraestructura de Azure, mientras que los acuerdos empresariales ayudan a Microsoft a agrupar productividad, infraestructura, seguridad y servicios de IA en los ciclos de renovación.

Amazon Web Services (AWS) compite a través de la amplitud de su cartera técnica y servicios nativos en la nube maduros. Lambda, EKS, Aurora, DynamoDB, RDS, Outposts y AWS EU Sovereign Cloud admiten cargas de trabajo que van desde startups hasta empresas reguladas. La nube soberana basada en Alemania es estratégicamente importante porque se dirige a clientes del sector público alemán, automotriz y de servicios financieros con operaciones residentes en la UE y controles de acceso locales.

Google Cloud

El lanzamiento de AWS EU Sovereign Cloud en Alemania en 2025 amplió el mercado objetivo de AWS en cargas de trabajo del sector público regulado, automotriz y de servicios financieros, donde los requisitos de soberanía anteriormente limitaban la adopción.

SAP SE tiene una cuota del 7,2% del mercado, lo que refleja la profundidad de su base instalada en empresas europeas. Más del 80% de las empresas del DAX40 operan con sistemas SAP, y la migración hacia SAP S/4HANA Cloud y SAP Business Technology Platform es una de las mayores transiciones estructuradas de empresas a la nube en la región. IBM tiene el 5,8%, con Red Hat OpenShift actuando como una plataforma de nube híbrida diferenciada en industrias reguladas. IBM Watsonx e IBM Consulting añaden capas de servicios de IA y transformación que los proveedores de infraestructura pura no ofrecen en la misma forma. Salesforce tiene el 4,5%, mientras que la cuota del 0,4% de Snowflake subestima su influencia en la estrategia de datos multiplataforma y el análisis gobernado.

En nuestro panel de expertos del segundo trimestre de 2025 con ocho altos ejecutivos de infraestructura en la nube, la discusión convergió en un único problema competitivo: la certificación EUCS High influirá fuertemente en la adquisición de nubes del sector público y la infraestructura crítica durante 2026-2027. Esto no significa que los hiperescaladores pierdan participación. Significa que Microsoft, AWS, Google Cloud, Oracle, SAP, IBM y los proveedores regionales europeos deben demostrar soberanía operativa, auditabilidad, disciplina en la gestión de claves y control local en la fase de adquisición.

Los cinco principales actores concentran colectivamente el 51,1% del mercado, lo que indica una concentración moderada. El 44% restante se distribuye entre Salesforce, Snowflake, Oracle, Workday, ServiceNow, OVHcloud, Deutsche Telekom/T-Systems, IONOS Cloud, Hetzner Online, Scaleway, Orange Business, Telefónica Tech, Aruba Cloud, Capgemini, STACKIT y otros especialistas. Los proveedores regionales no desplazarán a los hiperescaladores en capacidad de cómputo básico a gran escala, pero pueden ganar cargas de trabajo reguladas, licitaciones del sector público, cuentas de PYME y clientes sensibles a la soberanía. Por lo tanto, la actividad de fusiones y adquisiciones y las alianzas deberían concentrarse en alojamiento soberano, seguridad gestionada, FinOps, servicios de migración a la nube y capacidades de gobernanza de datos, más que en capacidad genérica de IaaS por sí sola.

SAP SE es fundamental para la migración a la nube de empresas europeas porque sus sistemas ERP están integrados en procesos de finanzas, compras, RRHH, manufactura y cadena de suministro. SAP S/4HANA Cloud, RISE with SAP, SAP Business Technology Platform, SAP SuccessFactors y SAP EU Access otorgan a la compañía una posición sólida en la modernización de aplicaciones en la nube. EU Access es especialmente importante para clientes regulados porque restringe las operaciones con datos de clientes al personal residente en la UE.

Salesforce ofrece capacidades centrales de CRM, servicio, marketing, integración y análisis a través de Sales Cloud, Service Cloud, Marketing Cloud, MuleSoft, Tableau y Salesforce Platform. Salesforce Einstein GPT es el principal vector de expansión de IA de la compañía en cuentas europeas. Su fortaleza radica en la transformación de la oficina frontal, los datos de clientes y la automatización de flujos de trabajo.

Oracle compite a través de Oracle Cloud Infrastructure y Oracle Fusion Cloud ERP/HCM. Los titulares de licencias existentes de Oracle Database proporcionan una base estructurada para la migración a OCI, mientras que la Nube Soberana de Oracle para la UE respalda cargas de trabajo del sector público y sanitario en países como Francia y España. La posición de la compañía es más sólida donde la modernización de bases de datos y la migración a la nube de ERP/HCM están vinculadas.

IBM (Cloud + Red Hat) se basa en Red Hat OpenShift, IBM Watsonx e IBM Consulting. OpenShift es una plataforma clave de Kubernetes empresarial en industrias reguladas, mientras que Watsonx admite el desarrollo e implementación de IA. IBM Consulting brinda a IBM una capa de implementación para programas de transformación en servicios financieros, telecomunicaciones, gobierno y nube híbrida.

Workday y ServiceNow son líderes especializados en SaaS. Workday HCM y Workday Financial Management sirven a grandes empresas europeas que estandarizan procesos de RRHH y finanzas. ServiceNow Platform es un referente en gestión de servicios de TI, automatización de flujos de trabajo y entrega de servicios empresariales, y el centro de datos dedicado de la compañía en Fráncfort, inaugurado en 2025, fortalece la residencia de datos en la UE alineada con el RGPD para clientes europeos.

Snowflake opera Snowflake Data Cloud para análisis gobernados, intercambio de datos entre nubes y gestión de datos empresariales preparados para IA. Su lanzamiento de la Nube de Datos de IA para Europa en 2024, con integración de centros de modelos en Fráncfort y Ámsterdam, respalda a empresas europeas que buscan entrenar y servir modelos de IA con datos residentes en Snowflake sin transferencias transfronterizas. Esto convierte a Snowflake en una opción estratégica incluso con una pequeña cuota de mercado directa.

Los proveedores regionales europeos forman un segundo nivel crítico. OVHcloud atiende a clientes sensibles a la soberanía a través de infraestructura certificada con SecNumCloud. Deutsche Telekom / T-Systems combina nube, conectividad y relaciones con el sector público alemán. IONOS Cloud y Hetzner Online compiten en precios de IaaS para el mercado medio y residencia de datos. Scaleway, Aruba Cloud, Orange Business y Telefónica Tech cubren necesidades de desarrolladores, pymes, integración con telecomunicaciones y mercados nacionales. Capgemini y Accenture ofrecen servicios de integración y migración a la nube, mientras que STACKIT, respaldado por el Grupo Schwarz, se expande como proveedor europeo de nube soberana anclado en el ecosistema de Lidl/Kaufland.

15.2% Cuota de mercado

Cuota de mercado colectiva en 2025 es del 51.1%

Noticias de la Industria de Computación en la Nube en Europa

Puntuación de Concentración del Mercado de Cloud Computing en Europa

El mercado europeo de cloud computing tiene una puntuación de concentración de 6,5 sobre 10, ya que los cinco principales proveedores concentran el 51,1% de los ingresos de 2025, aunque casi la mitad del mercado sigue disponible para especialistas en SaaS, proveedores de cloud soberano, operadores de cloud de telecomunicaciones, empresas regionales de IaaS y empresas de integración de sistemas.

El informe de investigación del mercado europeo de cloud computing incluye un análisis en profundidad de la industria con estimaciones y previsiones en términos de ingresos ($ Mn/Bn) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Modelo de Servicio

Mercado, por Modelo de Implementación

Mercado, por Aplicación

Mercado, por Tamaño de Organización

Mercado, por Sector de Uso Final

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →