Mercado de Manga de Asia Pacífico Tamaño y compartir 2026-2035

Tamaño del mercado - Por formato de contenido (manga impreso, manga digital), por género (acción y aventura, ciencia ficción y fantasía/isekai, romance y drama, deportes, terror y suspenso, otros), por demografía (adultos, adolescentes, niños) y por canal de distribución (en línea, fuera de línea). Las previsiones del mercado se proporcionan en términos de ingresos (miles de millones de USD) y volumen (millones de unidades).

ID del informe: GMI16040

|

Fecha de publicación: June 2026

|

Formato del informe: PDF

Descargar PDF Gratis

Autores:

Avinash Singh, Amit Patil

Tamaño del mercado de manga en Asia Pacífico

El mercado de manga en Asia Pacífico fue valorado en 7.170 millones de dólares estadounidenses en 2025, abarcando publicaciones impresas, plataformas de suscripción digital y formatos de contenido transmedia que definen colectivamente la categoría dominante de entretenimiento ilustrado de la región en más de una docena de mercados nacionales activos. Según el último informe publicado por Global Market Insights Inc., se proyecta que el mercado alcance aproximadamente 13.720 millones de dólares estadounidenses para 2035, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 6,6% durante el período de pronóstico 2026-2035.

Principales conclusiones del mercado de manga en Asia Pacífico

Tamaño y crecimiento del mercado

Dominio regional

Principales impulsores del mercado

Desafíos

Oportunidad

Actores clave

El impulsor estructural de esta expansión es la transición continua a plataformas digitales: la distribución de manga a través de aplicaciones ha desplazado progresivamente al comercio minorista impreso como el principal canal de consumo, permitiendo a los editores llegar a audiencias más jóvenes demográficamente y geográficamente más amplias con costos de distribución por unidad sustancialmente más bajos. A nivel de formato de contenido, el manga digital ahora representa el 62,5% de los ingresos regionales y crece a una tasa anual de aproximadamente el 9,6%, mientras que los formatos impresos, aunque en declive en participación, siguen sosteniendo un volumen absoluto significativo dentro del ecosistema minorista de manga institucionalmente arraigado de Japón.

Principales impulsores

Aumento de adaptaciones de anime que incrementan la demanda de lectura de manga en la región

Las producciones de anime basadas en material original de manga generan consistentemente aumentos medibles tanto en las ventas de volumen impreso como en las suscripciones a plataformas digitales de los títulos originales. El vínculo comercial entre los derechos de transmisión de anime y el rendimiento del catálogo de manga se ha profundizado materialmente desde 2022, ya que los servicios globales de transmisión y los canales regionales han ampliado sus bibliotecas de anime en los mercados de Asia Sudoriental y Asia Meridional. Los datos del METI confirman que las exportaciones de la industria de contenido de Japón, de las cuales la licencia de manga y el anime forman los componentes centrales, generaron ingresos en el extranjero que superaron los 4.700 millones de dólares estadounidenses anuales en los últimos años fiscales, reflejando la escala comercial de la monetización de franquicias transmedia dentro del mercado de Asia Pacífico.[1]

De mayor consecuencia estratégica, la creciente demanda de aceleración por adaptaciones de anime ahora está beneficiando cada vez más a títulos de segundo nivel y serializados recientemente cuyos públicos de streaming alcanzan a espectadores panregionales simultáneamente, comprimiendo el tiempo entre el debut de un anime y el aumento comercial medible del manga en mercados no japoneses.

El uso creciente de teléfonos inteligentes mejora la accesibilidad digital del manga a nivel regional

La penetración de dispositivos móviles en los mercados de Asia Pacífico ha estructuralmente expandido el público digital de manga, con operadores de plataformas registrando un crecimiento constante de suscriptores en India, el Sudeste Asiático y Australia desde 2023. Los datos de la Asociación de Editores de Libros de Japón indican que los ingresos por manga digital en Japón superaron a los del manga impreso a nivel industrial, un hito estructural impulsado casi en su totalidad por el comportamiento de lectura móvil más que por el consumo basado en escritorio o lectores electrónicos.[2] LINE Manga de Japón y Piccoma de Corea del Sur, que registraron un valor bruto de mercancías de aproximadamente ¥100 mil millones en el año fiscal 2023, demuestran que los modelos de entrega centrados en móviles apoyan una mayor frecuencia de lectura y métricas de retención de usuarios más sólidas en comparación con las alternativas de suscripción impresa. El motor subyacente es la infraestructura: a medida que la cobertura 4G y 5G se extiende a centros urbanos secundarios y terciarios en el Sudeste Asiático y el Sur de Asia, las plataformas de manga digital ganan alcance en mercados donde la distribución minorista física de manga era previamente limitada o económicamente inviable.

La expansión de la población juvenil apoya el crecimiento sostenido del consumo de manga

Países del Sur y Sudeste Asiático, en particular India e Indonesia, están produciendo una cohorte demográficamente grande de jóvenes consumidores que entran en los años pico de gasto en entretenimiento. Los datos de encuestas del Ministerio de Asuntos Internos y Comunicaciones de Japón confirman que la penetración de la lectura de manga entre el grupo de edad de 10 a 24 años es sustancialmente mayor que en cualquier otro grupo demográfico, y dinámicas comparables de consumo digital están emergiendo entre las poblaciones más jóvenes en India y el Sudeste Asiático a medida que mejora la disponibilidad de plataformas licenciadas.[3] Los datos a nivel de género refuerzan este impulsor demográfico: la Ciencia Ficción & Fantasía / Isekai (TCAC 9%) y el Romance & Drama (TCAC 7.4%), ambos segmentos con fuerte afinidad entre lectores jóvenes, están creciendo a tasas que superan el promedio del mercado general, lo que indica que la expansión demográfica se está traduciendo en una diversificación de géneros comercialmente significativa en la región.

La influencia de las redes sociales mejora la participación de la comunidad de fans de manga

Las comunidades de fans en línea, las plataformas de videos cortos y los foros de discusión dedicados han acelerado materialmente el descubrimiento de títulos y el crecimiento de la lectura, en particular para el manga sin adaptaciones de anime mainstream. Los datos de la Agencia de Contenidos Creativos de Corea muestran que las métricas de participación en redes sociales relacionadas con cómics digitales y webtoons aumentaron significativamente entre 2022 y 2025, reflejando tanto el crecimiento de las plataformas como la creciente actividad de bases de fans transfronterizas en los mercados de la ASEAN.[4] Los ciclos de recomendación impulsados por la comunidad reducen los costos de marketing de los editores mientras comprimen la ventana entre el lanzamiento de la serialización y la viabilidad comercial, una dinámica especialmente evidente en la plataforma NAVER Webtoon de Corea del Sur y Bilibili Comics de China, donde las métricas de participación de los lectores influyen en las decisiones de comisión editorial y adquisición de licencias.

Análisis de impacto de los impulsores

Impulsor

Impacto en la previsión de TCAC

Relevancia geográfica

Cronograma de impacto

Las adaptaciones de anime en aumento aumentan la demanda de lectura de manga

+2%

Japón, Corea del Sur, Sudeste Asiático

Mediano plazo (2–4 años)

El uso de smartphones mejora el acceso al manga digital

+1.8%

India, Sudeste Asiático, Australia

Corto plazo (≤ 2 años)

La expansión de la población juvenil apoya el crecimiento del consumo

+1.5%

India, Sudeste Asiático

Largo plazo (≥ 4 años)

Las redes sociales mejoran la participación de la comunidad de fans del manga

+1.3%

Corea del Sur, China, Sudeste Asiático

Corto plazo (≤ 2 años)

Principales desafíos

Problemas de piratería reducen los ingresos legítimos de la industria del manga

La distribución digital no autorizada sigue siendo el desafío estructuralmente más dañino que enfrentan los editores de manga en Asia Pacífico. Los sitios de escaneos gratuitos y las plataformas de agregación sin licencia desvían una parte material de la posible audiencia de lectores pagos, especialmente en mercados donde los precios legales de referencia y la infraestructura de aplicación de la ley son limitados. Según informes de la Asociación de Editores de Libros de Japón, los sitios de distribución de manga no autorizados registraron decenas de miles de millones de visitas anuales a páginas a principios de la década de 2020, antes de que los esfuerzos coordinados de aplicación de la ley comenzaran a reducir las redes de los operadores más grandes.Si bien las mejoras en la gestión de derechos digitales y los controles de acceso a nivel de plataforma han mitigado parcialmente las pérdidas en Japón y Corea del Sur, las tasas de piratería siguen siendo sustancialmente elevadas en los mercados del Sudeste Asiático, donde la sensibilidad al precio de los consumidores y la disponibilidad limitada de plataformas legales agravan el desafío. El efecto de segundo orden es que los editores enfrentan mayores costos de adquisición de clientes en mercados donde los consumidores han establecido hábitos de consumo no remunerado a través de canales no autorizados, reduciendo el retorno de la inversión en licencias en mercados emergentes prioritarios.

Los altos costos de publicación presionan los márgenes de beneficio de las empresas de manga

Los gastos de impresión, licencias, gestión de derechos y distribución minorista se suman en toda la cadena de valor del manga, reduciendo los márgenes operativos efectivos de los editores regionales de tamaño mediano. La volatilidad en los tipos de cambio afecta aún más la rentabilidad de los editores que buscan acuerdos de licencias multiterritoriales en el diverso panorama de divisas de Asia Pacífico. La transición hacia la distribución digital compensa parcialmente los costos de producción física, pero introduce nueva infraestructura tecnológica, comisiones de plataforma y gastos de moderación de contenido que introducen su propia reducción en los márgenes. La Asociación Internacional de Editores señala que la complejidad en la concesión de licencias de contenido aumenta sustancialmente cuando los editores buscan acuerdos de derechos digitales multiterritoriales, que son cada vez más necesarios para capturar valor en los mercados de rápido crecimiento del Sudeste Asiático y Asia Meridional, lo que requiere inversiones legales y administrativas que los editores más pequeños luchan por absorber a escala competitiva.[5]

Análisis de restricciones de impacto

Desafío

Impacto en la previsión de la TCAC

Relevancia geográfica

Plazo de impacto

La piratería reduce los ingresos legítimos del manga

-1.2%

Sudeste Asiático, China

Corto plazo (≤ 2 años)

Los altos costos de publicación presionan los márgenes de ganancia de los editores

-0,8%

Japón, Corea del Sur

Mediano plazo (2–4 años)

Tendencias del Mercado de Manga en Asia Pacífico

La transición a plataformas digitales está reconfigurando la economía de la distribución de contenidos

El cambio estructural de la venta minorista física a la distribución digital basada en aplicaciones se ha convertido en la transformación comercial definitoria en el mercado de manga de Asia Pacífico, donde los formatos digitales representaron el 62,5% de los ingresos del mercado en 2025, frente al 37,5% en 2022. Plataformas como LINE Manga, Piccoma, Comico y Bilibili Comics han demostrado que la entrega móvil prioritaria logra métricas de densidad de suscriptores y frecuencia de lectura que la venta minorista impresa no puede replicar a escala en mercados geográficamente dispersos. El cambio más significativo se encuentra a nivel de la economía de los editores: la entrega digital elimina los costos de impresión por unidad y logística física, permitiendo a los editores de tamaño mediano mantener la amplitud de sus catálogos sin un gasto de capital proporcional.

Los modelos basados en suscripciones y freemium con sistema de desbloqueo, popularizados por el mecanismo de lectura con monedas de Piccoma y el sistema de desbloqueo de episodios de NAVER Webtoon, han normalizado el consumo de manga digital de pago en bases de usuarios que anteriormente tenían bajas tasas de conversión. En nuestra investigación primaria del primer semestre de 2026, que abarcó a 380 suscriptores de plataformas de manga digital en Japón, Corea del Sur e India, el 67% de los encuestados indicó que había pasado de consumir principalmente impreso a digital en los tres años anteriores, citando la comodidad móvil como el factor dominante de cambio. Los datos indican que esta transición es en gran medida irreversible para el grupo demográfico menor de 35 años, aunque los volúmenes impresos de tankobon siguen superando a los digitales en Japón para compradores orientados a coleccionistas.

La integración multimedia entre anime y manga amplía el valor comercial de las franquicias

La integración comercial entre la producción de anime y la serialización de manga ha evolucionado de ser un dinamismo de marketing complementario a convertirse en un factor clave de ingresos para los principales editores de Japón. Las adaptaciones exitosas de anime, transmitidas en la televisión japonesa y distribuidas simultáneamente a través de servicios de streaming en toda Asia Pacífico, generan sistemáticamente un aumento medible en las ventas de los manga originales, con títulos del catálogo de Shueisha's Shonen Jump y Kodansha registrando routinely eventos de reimpresión tras el lanzamiento de nuevas temporadas de anime. La Asociación de Animación de Japón reportó un valor de producción total de la industria de anime que supera los ¥2,9 billones, con los derechos de distribución nacional y extranjera cada vez más vinculados a métricas de rendimiento del catálogo de manga que los editores rastrean activamente e incorporan en sus estrategias de licencias.[6]

Los editores están utilizando progresivamente estrategias promocionales multimedia que involucran streaming, mercancía física, vinculaciones con videojuegos y activaciones en cafés temáticos para maximizar el valor de por vida de las franquicias en múltiples puntos de contacto con el consumidor. La franquicia Chainsaw Man (Shueisha/MAPPA), por ejemplo, generó una aceleración paralela en las ventas de volúmenes en Japón, Corea del Sur y el Sudeste Asiático tras su adaptación televisiva, demostrando el alcance comercial regional alcanzable mediante calendarios coordinados de lanzamiento de anime y manga.

La expansión a nuevos mercados está creando nuevos centros estructurales de demanda

Fuera de Japón y Corea del Sur, está surgiendo una nueva cohorte de lectores nativos de manga en mercados del sur y sudeste de Asia, impulsada por el acceso a contenidos a través de smartphones y la creciente exposición a la cultura del entretenimiento japonés a través de plataformas globales de streaming. El mercado de manga de India, valorado en 0,19 mil millones de dólares en 2025, está creciendo a una tasa compuesta anual del 19%.

2% a medida que los editores introducen ediciones digitales con precios locales y contenido traducido para audiencias que hablan hindi, tamil y telugu. Los datos de la Asociación de Internet y Móvil de India confirman que la base de usuarios activos de internet en India superó los 900 millones en 2025, proporcionando la infraestructura necesaria para la adopción masiva de manga digital a gran escala.[7] Los datos de JETRO indican además que las exportaciones de contenido cultural de Japón a los mercados de la ASEAN han registrado un crecimiento constante año tras año desde 2020, con acuerdos de licencia oficiales que proporcionan la infraestructura legal de distribución para plataformas como MangaToon, iQIYI Comics y expansiones regionales de Piccoma para operar legítimamente en múltiples jurisdicciones del sudeste asiático.[8] El motor subyacente es la accesibilidad: a medida que las ediciones digitales con precios legales estén disponibles en tiendas de aplicaciones locales con métodos de pago locales, la base de lectores potenciales para el manga de origen japonés se expande sustancialmente más allá de su segmento histórico de consumidores liderado por la diáspora en estos mercados.

La diversificación de ingresos mediante merchandising inspirado en manga a lo largo de la cadena de valor

El merchandising inspirado en manga, que abarca coleccionables, ropa, accesorios, figuras y productos de estilo de vida basados en personajes, ha surgido como una vía de diversificación de ingresos estructuralmente importante para editores y titulares de derechos de licencia. Minoristas y empresas de entretenimiento han fortalecido las asociaciones de licencia para mejorar la disponibilidad de mercancías tanto en tiendas especializadas físicas como en grandes mercados en línea, con mercancías de franquicia de Dragon Ball (Bird Studio/Shueisha), One Piece (Eiichiro Oda/Shueisha) y Doraemon (Fujiko F. Fujio/Shogakukan) manteniendo una longevidad comercial de varias décadas que demuestra el valor duradero de la licencia integrado en los catálogos establecidos de manga. Los datos del METI confirman que la industria de contenido de Japón generó ingresos comerciales en el extranjero superiores a 4.700 millones de dólares estadounidenses anuales en los últimos años fiscales, con la licencia relacionada con manga formando un componente central de ese total. Los públicos más jóvenes y los coleccionistas aficionados invierten cada vez más en productos temáticos de manga debido al creciente compromiso emocional con los personajes de entretenimiento, un patrón de comportamiento que refuerza la estabilidad de los ingresos por franquicia a lo largo de los ciclos de mercado y protege a los editores de la volatilidad de los ingresos asociada con la comercialización de nuevos títulos.

Análisis del mercado de manga en Asia Pacífico

Por formato de contenido

Manga impreso

El segmento de manga impreso representa el 37,5% de los ingresos totales del mercado de manga en Asia Pacífico en 2025, con 2.690 millones de dólares estadounidenses, tras haber mantenido una participación dominante del 62,5% en 2022 antes de que la rápida expansión de las plataformas digitales en la región comprimiera su posición relativa de manera significativa durante el período 2022-2025. Se proyecta que el segmento se contraerá a una tasa de crecimiento anual compuesta (CAGR) de aproximadamente -2% hasta 2035, reflejando la migración continua de los lectores hacia la distribución basada en aplicaciones en lugar de una erosión real de la demanda. En Japón, el núcleo comercial del segmento, Shueisha's Jump Comics, Kodansha's Kodansha Comics y Shogakukan's Sunday Comics Volumes, siguen generando volúmenes minoristas sustanciales a través de cadenas de librerías nacionales y redes de tiendas de conveniencia profundamente arraigadas en el comportamiento diario del consumidor. El valor del segmento se concentra cada vez más en formatos de edición de coleccionista, volúmenes firmados por autores y variantes de impresión limitada que comandan primas de precios sobre los tankobon estándar, una estrategia de diferenciación que mantiene el ingreso promedio por unidad incluso cuando el total de unidades disminuye.Publishers están respondiendo con estrategias de lanzamiento diferenciadas por formato: serialización digital simultánea junto con ediciones impresas retrasadas o mejoradas, en lugar de competir directamente en ambos canales con precios equivalentes.

Manga Digital

El segmento de manga digital constituye el 62.5% de los ingresos totales del mercado de Asia Pacífico en 2025 con USD 4.48 mil millones, frente al 37.5% en 2022 y se proyecta que crecerá a una tasa de crecimiento anual compuesta (CAGR) de aproximadamente 9.7% hasta 2035, la tasa de crecimiento más fuerte entre las categorías de formato de contenido. La escala de las plataformas diferencia a los líderes comerciales del segmento: LINE Manga de Japón y Piccoma Corp. de Corea del Sur, que registraron un valor bruto de mercancías de aproximadamente ¥100 mil millones en el año fiscal 2023, representan a los dos operadores de manga digital con mayores ingresos en la región. La ventaja estructural de la distribución digital abarca toda la cadena de valor de editoriales-plataformas-consumidores: las editoriales eliminan los costos de impresión y logística, los consumidores acceden a catálogos que las redes minoristas físicas no pueden replicar en las dispersas geografías de Asia Pacífico, y los operadores de plataformas capturan datos de engagement que informan decisiones de adquisición editorial y licencias.

Datos de la Asociación de Editores de Libros de Japón confirman que los ingresos por manga digital en Japón superaron a los ingresos por manga impreso a nivel industrial, un punto de inflexión estructural impulsado por el comportamiento de lectura móvil que ahora se replica en los mercados emergentes de Corea del Sur y el sudeste asiático. La suscripción de acceso ilimitado de Shonen Jump+ de Shueisha y la plataforma en chino de Bilibili Comics para China continental y Singapur demuestran que los modelos de ingresos recurrentes sostienen la viabilidad comercial para horarios de serialización de alto volumen sin dependencia de la venta minorista física.

Por Género

Acción y Aventura es el segmento de género más grande en el mercado de manga de Asia Pacífico con el 33.5% de los ingresos de 2025 (aproximadamente USD 2.38 mil millones) y una CAGR del 5.5% hasta 2035, una posición respaldada por franquicias ancla del catálogo de Shonen Jump de Shueisha, incluyendo One Piece (Eiichiro Oda), My Hero Academia (Kohei Horikoshi) y Jujutsu Kaisen (Gege Akutami), todas las cuales mantienen adaptaciones animadas activas que refuerzan su visibilidad comercial en las audiencias regionales de streaming. La CAGR del 5% del segmento refleja su perfil de madurez: la base de lectores está concentrada en Japón y Corea del Sur, donde el envejecimiento demográfico modera la adquisición de nuevos lectores en comparación con categorías de género de crecimiento más rápido. La dimensión comercial más relevante es la economía de franquicias: los títulos de Acción y Aventura generan ingresos por licencias, mercancías, juegos y entretenimiento temático que protegen a las editoriales de la debilidad de volumen en cualquier canal de distribución único. Las franquicias de décadas, como Dragon Ball (Bird Studio/Shueisha), demuestran que una sola propiedad de Acción y Aventura comercialmente duradera puede sostener ingresos significativos por licencias décadas después de su pico original de serialización.

Ciencia Ficción y Fantasía / Isekai

Ciencia Ficción y Fantasía / Isekai captura el 17% de los ingresos de 2025 con aproximadamente USD 1.22 mil millones y se proyecta que crecerá a una CAGR del 9% hasta 2035, la tasa de crecimiento más rápida de cualquier categoría de género en el mercado. El subgénero Isekai, definido por narrativas de protagonistas transportados a mundos fantásticos alternativos con mecánicas de progresión y nivelación, ha generado una velocidad excepcional de serialización a través de Comic Walker de Kadokawa Corporation y Alphapolis Co., Ltd.

La plataforma de publicación digital nativa de Shogakukan, y Shonen Jump+ de Shueisha. That Time I Got Reincarnated as a Slime (Shogakukan) y Re:Zero (Kadokawa) ejemplifican cómo los títulos líderes de Isekai sostienen pipelines de anime de múltiples temporadas disponibles en Netflix, Crunchyroll y servicios regionales en mercados de Asia Meridional y Sudoriental, creando ciclos recurrentes de mejora comercial en el nivel de origen del manga. El crecimiento desproporcionado de este segmento refleja su atractivo estructural para lectores más jóvenes nativos digitales en mercados no japoneses que descubren el género simultáneamente a través del streaming de anime y las recomendaciones en plataformas de manga —una convergencia que comprime el ciclo de descubrimiento a compra en comparación con géneros que dependen del acceso a minoristas físicos.

Por Demografía

Adultos

El segmento demográfico de Adultos —lectores de 18 años en adelante— representa el 52,8% de los ingresos del mercado en 2025, con aproximadamente 3,78 mil millones de USD, lo que lo convierte en el grupo demográfico más grande y de más rápido crecimiento, con una TACC del 7,3% hasta 2035. La tasa de crecimiento por encima del mercado refleja dos dinámicas concurrentes: el compromiso sostenido de los lectores adultos centrales de Japón que transitan a plataformas digitales (los adultos representan el grupo de suscriptores digitales con mayor conversión en LINE Manga y Shonen Jump+ de Shueisha), y la expansión de la audiencia adulta profesional de lectura en Corea del Sur, Singapur y Australia impulsada por catálogos digitales móviles. Las categorías de seinen y josei, comercializadas específicamente para lectores adultos, se benefician de algunos de los títulos más comercialmente resilientes del mercado, incluyendo Berserk (Hakusensha), Vagabond (Takehiko Inoue/Kodansha) y Fullmetal Alchemist (Hiromu Arakawa/Square Enix), que sostienen ventas de catálogo a largo plazo gracias a la lealtad profunda de los lectores y a la readaptación periódica en anime que reintroduce propiedades clásicas a nuevas audiencias adultas.

Adolescentes (10–17 años)

El segmento demográfico de Adolescentes representa el 37,3% de los ingresos del mercado en 2025, con aproximadamente 2,67 mil millones de USD, expandiéndose a una TACC del 5,9% hasta 2035. Este segmento abarca la audiencia principal del shounen y shoujo, los dos formatos editoriales más productivos comercialmente en la industria del manga a nivel global, incluyendo títulos ancla de Weekly Shonen Jump como One Piece, Naruto (Masashi Kishimoto/Shueisha) y Demon Slayer: Kimetsu no Yaiba (Koyoharu Gotouge/Shueisha), junto a títulos líderes de shoujo como Sailor Moon (Naoko Takeuchi/Shueisha) y Cardcaptor Sakura (CLAMP/Kodansha). La TACC del 5,9% de este segmento refleja un crecimiento por debajo del mercado, consistente con demografías estables en Japón y Corea del Sur, los principales mercados de manga para adolescentes, mientras que mercados emergentes de alto crecimiento como India y el Sudeste Asiático, que se inclinan hacia cohortes de edad más jóvenes, contribuyen con volumen incremental. Las plataformas de redes sociales y los canales de videos cortos sirven como mecanismos principales de descubrimiento de títulos para este demográfico, convirtiendo a los algoritmos de recomendación nativos de las plataformas en un determinante central del rendimiento comercial para nuevos lanzamientos de serialización dirigidos a la cohorte adolescente.

Por Región

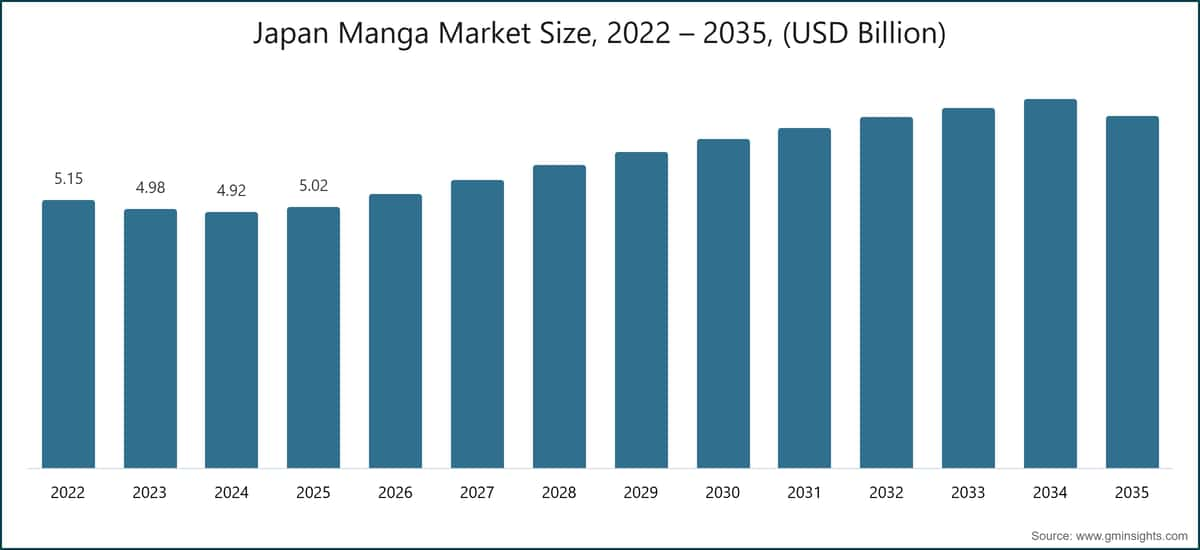

Mercado de Manga de Japón

Japón representa el 69,9% de los ingresos totales del mercado de manga en Asia Pacífico en 2025, con 5,02 mil millones de USD, funcionando como el núcleo estructural de la industria regional de manga a través de su infraestructura editorial institucionalizada, modelo de serialización, ecosistema minorista y pipeline de producción de anime aguas abajo. El mercado nacional crece a una TACC del 2,8% hasta 2035, por debajo del promedio regional, reflejando la madurez de la base de lectores de manga en Japón y las dinámicas compensatorias de la disminución de los ingresos impresos frente a la expansión de las plataformas digitales.

METI ha posicionado de manera consistente el manga y las industrias de contenido relacionadas como sectores estratégicos de exportación nacional, con el marco de industrias creativas de la agencia apoyando los programas de digitalización de los editores nacionales y el desarrollo del mercado de licencias en el extranjero. LINE Manga y Shueisha's Shonen Jump+ han reportado ambos un crecimiento constante de suscriptores desde que este último lanzó el acceso internacional simultáneo a capítulos para India y mercados seleccionados del Sudeste Asiático en julio de 2024, extendiendo de manera incremental la captura directa de ingresos de Japón por parte de lectores no japoneses en lugar de derivar ese valor a través de licenciantes de terceros. Un análisis más detallado de la economía editorial de Japón revela que el volumen de producción de manga, medido en publicaciones mensuales de capítulos serializados, está aumentando año tras año, impulsado por el menor riesgo de capital de la serialización digital en comparación con los compromisos tradicionales de impresión.Mercado de Manga en China

El mercado de manga en China representa el 10,5% de los ingresos regionales en 2025 con USD 0,75 mil millones, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) estimada de aproximadamente 3,2% hasta 2035, la tasa de crecimiento nacional más lenta en el mercado de Asia Pacífico. El marco regulatorio administrado a través de la Administración Nacional de Radio y Televisión de China rige la licencia de contenido para títulos de origen japonés, requiriendo distribución autorizada a través de plataformas licenciadas. Bilibili Comics Pte. Ltd. y Kuaikan Comics Co., Ltd., que superaron los 200 millones de usuarios registrados en noviembre de 2024, operan como los principales distribuidores de manga autorizados dentro de este marco regulatorio, manteniendo extensos acuerdos de licencia con editores japoneses para proporcionar ediciones en chino de títulos importantes.[9] Los datos de la Oficina Nacional de Estadísticas de China confirman la escala estructural de la base de consumidores de contenido digital de China, proporcionando un alcance de plataforma direccionable que supera materialmente los niveles actuales de monetización de manga, una brecha atribuible a la restricción de contenido más que a la limitación de la demanda. China Literature Limited (Grupo Yuewen), bajo el paraguas de Tencent, sirve a la categoría más amplia de ficción ilustrada en chino y proporciona una infraestructura adyacente que apoya el descubrimiento y la monetización de contenido relacionado con el manga.

Mercado de Manga en India

India es el mercado de manga de más rápido crecimiento en Asia Pacífico, expandiéndose a una CAGR del 19,2% hasta 2035 desde una base de USD 0,19 mil millones en 2025 (2,65% de participación regional). Los datos de la Asociación de Internet y Móvil de India confirman que la base de usuarios activos de internet en India superó los 900 millones en 2025, proporcionando la infraestructura prerequisito para la adopción masiva de manga digital a escala. El perfil demográfico del país ofrece una de las poblaciones de consumidores jóvenes más grandes a nivel mundial, mientras que la creciente disponibilidad de manga legalmente licenciado en hindi, tamil e inglés a través de tiendas de aplicaciones con soporte de métodos de pago locales elimina progresivamente la fricción que históricamente limitó la adopción de manga de pago. La expansión de Shueisha en julio de 2024 del acceso internacional simultáneo a capítulos para India, permitiendo el lanzamiento el mismo día de nuevos capítulos de Shonen Jump a precios específicos para India, representa un compromiso comercial concreto esperado para acelerar la adquisición de suscriptores durante el período 2025–2028. Los datos de JETRO indican que los programas de exportación de contenido cultural de Japón priorizan cada vez más los mercados del Sur de Asia, con marcos de licencia oficiales que permiten a MangaToon e iQIYI Comics expandir sus catálogos indios legalmente autorizados.

Participación en el Mercado de Manga de Asia Pacífico

El mercado de manga de Asia Pacífico exhibe una concentración moderada en la parte superior, con los cinco principales operadores que representan un 56,4% combinado de los ingresos totales del mercado en 2025. NAVER Webtoon (Webtoon Entertainment), el líder del mercado con un 16.

5% de participación, opera la plataforma de manga y webtoon digital más grande por base de usuarios activos en la región, con LINE Manga como su canal principal en Japón, NAVER Webtoon ofreciendo el servicio en Corea del Sur, y una creciente presencia de distribución en el Sudeste Asiático a través de versiones localizadas de la aplicación. Tras su OPI en NASDAQ en junio de 2024 bajo el ticker WBTN, Webtoon Entertainment estableció un marco de reporte financiero para empresas cotizadas que permite un seguimiento más transparente del crecimiento de los ingresos de la plataforma, métricas de suscriptores y el desempeño del mercado regional en comparación con sus pares japoneses de editoriales privadas, una distinción estructural que influye en la visibilidad de los inversores institucionales para el sector de manga del Asia Pacífico.

Shueisha Inc., con una participación del 15% (aproximadamente 1.040 millones de USD en ingresos del Asia Pacífico), obtiene su posición competitiva del catálogo de serialización de manga más comercialmente productivo de Japón, que incluye Weekly Shonen Jump, Monthly Shonen Jump y plataformas digitales como Shonen Jump+, junto con una red global de licencias que monetiza franquicias emblemáticas como One Piece (Eiichiro Oda), Dragon Ball (Bird Studio), Jujutsu Kaisen (Gege Akutami) y Chainsaw Man (Tatsuki Fujimoto). La capacidad de la empresa para mantener la generación simultánea de ingresos en impresión y digital en Japón, mientras expande las regalías por licencias en mercados del Asia Pacífico fuera de Japón, sustenta la estabilidad a corto plazo de su participación. La ventaja competitiva de Shueisha se refuerza con su modelo de comisión editorial, que históricamente ha identificado franquicias definidoras de género antes de que su escala comercial sea evidente, manteniendo la renovación del catálogo a medida que los títulos heredados entran en fases de declive prolongado.

Piccoma Corp., el tercer operador con una participación del 9,6%, se ha establecido como la principal plataforma de distribución de manga digital para contenido originario de Japón en Corea del Sur, alcanzando un GMV de aproximadamente ¥100 mil millones en el año fiscal 2023 y manteniendo el crecimiento de suscriptores a través de su modelo de desbloqueo basado en monedas y acuerdos de catálogo con grandes editoriales japonesas. La empresa matriz de Piccoma, Kakao Entertainment Corp., proporciona respaldo financiero y acceso estratégico al ecosistema más amplio de licencias de entretenimiento de Corea del Sur, reforzando la capacidad de la plataforma para negociar ventanas de derechos competitivas con editoriales japonesas y mantener la frescura del contenido necesaria para una alta retención de usuarios.

Kodansha Ltd. (8,5% de participación, aproximadamente 590 millones de USD en ingresos del Asia Pacífico) reportó ingresos totales de ¥169.200 millones en el año fiscal 2025, con el manga estimado en contribuir aproximadamente el 55% de ese total a través de canales impresos y digitales. La empresa gestiona uno de los catálogos de manga más diversificados de Japón en términos de género y segmentos demográficos, con Fairy Tail (Hiro Mashima), Attack on Titan (Hajime Isayama) y Sailor Moon (Naoko Takeuchi) representando franquicias con licencias internacionales que siguen generando ingresos por licencias mucho después de sus períodos pico de serialización. Shogakukan Inc., que completa el top cinco con una participación del 6,8% (aproximadamente 467 millones de USD), ancla su posición competitiva en el manga para el público infantil a través de su propiedad de las franquicias Doraemon y Pokémon Adventures, ambas representando propiedades comerciales de décadas de duración, junto con un catálogo shounen sustancial a través de su sello Sunday Comics.

El 43,6% restante de los ingresos del mercado se distribuye entre una amplia y activa cohorte competitiva. Los líderes de adquisiciones y licencias con los que nos reunimos en 12 operadores regionales de plataformas de manga y equipos de licencias de editoriales durante la segunda mitad de 2025 indicaron que el 58% de las negociaciones comerciales ahora se centran en la exclusividad de ventanas de lanzamiento de nuevos capítulos, en lugar de la amplitud del catálogo, el precio o el diseño de la interfaz de usuario, un cambio estructural respecto a 2022, cuando el volumen de contenido era el principal diferenciador en la posición de las plataformas. Los datos indican que la ventaja competitiva en el mercado de manga del Asia Pacífico se está desplazando decisivamente hacia el timing del contenido, ya que el acceso a lanzamientos simultáneos se convierte en la expectativa estándar entre los lectores digitalmente comprometidos.

16.5% de participación de mercado

La participación colectiva del mercado es del 56.4%

Empresas del Mercado de Manga del Asia Pacífico

Los principales actores que operan en el mercado de manga de Asia Pacífico son: Shueisha Inc., Kodansha Ltd., Shogakukan Inc., Kadokawa Corporation, China Literature Limited (Grupo Yuewen), Hakusensha Inc., Futabasha Publishers Ltd., Kakao Entertainment Corp. (KakaoPage), Kuaikan Comics Co., Ltd., Bilibili Comics Pte. Ltd., Comico (Storia Co., Ltd.), Square Enix Co., Ltd., Akita Publishing Co., Ltd., Nihon Bungeisha Co., Ltd., NAVER Webtoon / Webtoon Entertainment, Lezhin Comics, Piccoma Corp., MangaToon, iQIYI Comics, Alphapolis Co., Ltd., y MediBang Inc.

Shueisha Inc. posee el catálogo de serialización de manga más amplio y comercialmente productivo de Japón, publicando Weekly Shonen Jump, Monthly Shonen Jump y Jump SQ junto con la serialización digital a través de Shonen Jump+. La fuerza competitiva de la editorial se deriva de su capacidad para identificar y comercializar franquicias a gran escala; la serialización de décadas de One Piece, la rápida trayectoria comercial de Jujutsu Kaisen y la adaptación al anime de Chainsaw Man, reconocida por la crítica, son todas propiedades de Shueisha, así como su infraestructura global de licencias establecida que monetiza estas franquicias simultáneamente en los mercados de merchandising, videojuegos y streaming de Asia Pacífico.

Kodansha Ltd., que reportó ¥169.2 mil millones en ingresos totales para el año fiscal 2025, es la editorial independiente más grande de Japón por ingresos, con un portafolio de manga que abarca los segmentos de acción, romance, terror y literatura infantil. La empresa ha impulsado una transición deliberada hacia la publicación digital, aumentando significativamente la proporción de ingresos digitales desde 2021 y expandiendo acuerdos de licencias internacionales para capturar la creciente demanda de manga en los mercados digitales del sudeste asiático y el sur de Asia. Shogakukan Inc. consolida su posición competitiva en el público infantil y familiar a través de las franquicias Doraemon y Pokémon Adventures, que siguen siendo algunas de las propiedades de manga licenciadas más comercialmente duraderas a nivel mundial, mientras que su sello Sunday Comics mantiene una presencia competitiva en la publicación de manga shounen con más de 30 títulos activos en serialización.

Kadokawa Corporation se distingue por su producción integrada de medios, combinando la publicación de manga (Comic Walker, Dengeki Comics), producción de anime (KADOKAWA Anime), videojuegos y operaciones de novelas ligeras bajo una sola estructura corporativa. Esta integración vertical permite a Kadokawa ejecutar estrategias coordinadas de lanzamiento de contenido para franquicias del género Isekai, en particular Re:Zero, y KonoSuba, que maximizan los ingresos en múltiples formatos simultáneamente. Las conversaciones con seis ejecutivos de publicación y licencias durante nuestro panel de expertos del cuarto trimestre de 2025 sobre monetización de IP de manga convergieron en un punto consistente: las empresas de medios integradas verticalmente como Kadokawa generan entre un 30% y un 45% más de ingresos por franquicia en el ciclo del mercado de Asia Pacífico en comparación con las editoriales que dependen exclusivamente de la producción de anime de terceros y acuerdos de distribución en plataformas, una ventaja estructural que está influyendo en la estrategia de fusiones y adquisiciones en el sector.

China Literature Limited (Grupo Yuewen), que opera bajo el paraguas corporativo de Tencent, ocupa una posición distintiva en el panorama competitivo como la mayor plataforma de ficción digital y contenido ilustrado de China, con alcance de distribución en la China continental, Hong Kong, Taiwán y las comunidades de la diáspora china en el sudeste asiático. Hakusensha Inc. y Futabasha Publishers Ltd. representan editoriales japonesas de nivel medio con fuertes posiciones en catálogos específicos por género: Hakusensha en los segmentos seinen y josei (Berserk, Fruits Basket, Honey and Clover) y Futabasha en un portafolio diversificado de manga de mercado medio que abarca drama adulto, deportes y categorías de humor.

Kakao Entertainment Corp. (KakaoPage) es la organización matriz de Piccoma Corp. y opera uno de los ecosistemas de webtoons y manhwa más extensos de Corea del Sur, ofreciendo contenido que se superpone sustancialmente con las categorías del género manga y fomentando el compromiso de los lectores en el sector de cómics digitales coreano. Kuaikan Comics Co., Ltd. y Bilibili Comics Pte. Ltd. actúan como las dos plataformas de distribución de manga con licencia más activas comercialmente dentro del marco regulatorio de China, cada una manteniendo extensos acuerdos de licencia con editores japoneses para ofrecer ediciones autorizadas en chino de títulos serializados importantes.

Comico (Storia Co., Ltd.) y Square Enix Co., Ltd. ocupan posiciones de nicho distintas dentro del panorama competitivo más amplio: Comico como plataforma de manga digital gratuito con una base de lectoras predominantemente femenina en Japón, Corea del Sur y Taiwán, y Square Enix como editora cuyo catálogo de manga (Fullmetal Alchemist, Black Clover, Soul Eater) se beneficia sustancialmente del reconocimiento de su marca de franquicias de videojuegos al convertir a audiencias nativas de juegos en lectores de manga. Akita Publishing Co., Ltd. y Nihon Bungeisha Co., Ltd. atienden segmentos de lectores japoneses domésticos comercialmente estables con carteras específicas por género en deportes, comedia para adultos y categorías especializadas, manteniendo ingresos recurrentes de cohortes de audiencia establecidas sin requerir el gasto en marketing necesario para la adquisición de nuevos lectores a gran escala.

NAVER Webtoon, aunque opera como líder del mercado en ingresos por plataforma, funciona simultáneamente como un disruptor estructural dentro de la publicación tradicional de manga; su plataforma de autoedición permite a creadores independientes distribuir directamente a millones de lectores sin necesidad de infraestructura editorial tradicional, comprimiendo efectivamente las barreras para la serialización comercial que antes filtraban el suministro de creadores hacia editores establecidos.

Lezhin Comics atiende el segmento premium de webtoons de Corea del Sur con un modelo de pago por lector dirigido a contenido para adultos con temas maduros, mientras que MediBang Inc. proporciona herramientas para creadores, incluyendo software de dibujo digital e infraestructura de autoedición que apoyan la producción independiente de manga en Japón y el sudeste asiático. MangaToon e iQIYI Comics abordan los mercados de habla china y del sudeste asiático con plataformas optimizadas para móviles que ofrecen tanto manga japonés con licencia como contenido ilustrado producido localmente, un enfoque de catálogo dual que reduce la dependencia de los costos de licencia japonesa al tiempo que construye lealtad a la plataforma entre cohortes de lectores regionales.

Alphapolis Co., Ltd. ha establecido una posición notable en la categoría de publicación digital nativa de Isekai en Japón, aprovechando su plataforma de novelas ligeras presentadas por usuarios para identificar narrativas comercialmente viables para su posterior adaptación a manga, un modelo de descubrimiento de contenido de bajo costo que ha producido múltiples títulos de género exitosos comercialmente e influido en cómo los editores más grandes abordan la estrategia de serialización digital-first.

Noticias de la Industria del Manga en Asia Pacífico

Puntuación de Concentración del Mercado

El mercado de manga de Asia Pacífico recibe una puntuación de concentración de 6 sobre 10, lo que refleja una consolidación moderada de los principales actores. Cinco operadores (NAVER Webtoon con 16,5%, Shueisha Inc. con 15%, Piccoma Corp. con 9,6%, Kodansha Ltd. con 8,5% y Shogakukan Inc. con 6,8%) representan colectivamente el 56,4% de los ingresos del mercado regional, mientras que el 43,6% restante se distribuye entre una amplia y activa cohorte de editores de segundo nivel, operadores de plataformas regionales y nuevos actores especializados que mantienen una fragmentación competitiva significativa por debajo de la élite.

El informe de investigación del mercado de manga de Asia Pacífico incluye cobertura en profundidad de la industria con estimaciones y previsiones en términos de ingresos (miles de millones de USD) y volumen (millones de unidades) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Formato de Contenido

Mercado, por Género

Mercado, por Demografía

Por Canal de Distribución

En línea

La información anterior se proporciona para los siguientes países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →