Autoren:

Preeti Wadhwani, Manish Verma

Kostenloses PDF herunterladen

Markt für mobile Autovernichtungsanhänger Größe und Anteil 2026-2035

Berichts-ID: GMI15548

|

Veröffentlichungsdatum: February 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Markt für mobile Autovernichtungsanhänger

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Markt für mobile Autovernichtungsanhänger

Is your requirement urgent? Please give us your business email

for a speedy delivery!

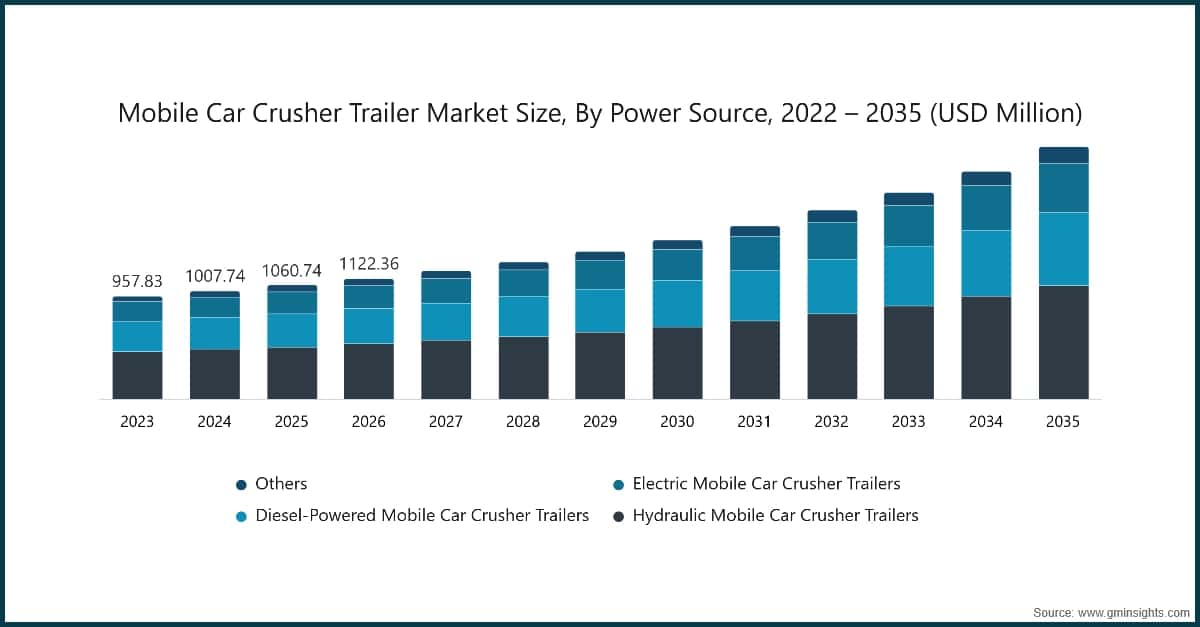

Mobile Car Crusher Trailer Marktgröße

Der globale Mobile Car Crusher Trailer Markt hatte im Jahr 2025 einen Wert von 1,06 Milliarden US-Dollar. Der Markt soll von 1,12 Milliarden US-Dollar im Jahr 2026 auf 2,35 Milliarden US-Dollar im Jahr 2035 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 %, laut dem neuesten Bericht von Global Market Insights Inc.

Wichtigste Erkenntnisse zum Markt für mobile Autocrusher-Anhänger

Marktführer: Metso Outotec führte mit über 6% Marktanteil im Jahr 2025.

Führende Akteure: Die Top 5 Akteure in diesem Markt sind EZ Crusher, Keestrack, Metso Outotec, OverBuilt, Sierra International Machinery, die gemeinsam einen Marktanteil von 13% im Jahr 2025 hielten.

Der Markt für mobile Autowrackpressenanhänger wird in den kommenden Jahren voraussichtlich ein stetiges Wachstum verzeichnen, getrieben durch die zunehmende globale Fahrzeugverschrottung, strengere Umwelt- und End-of-Life-Vehicle-(ELV)-Vorschriften sowie die steigende Nachfrage nach effizienten Lösungen für die On-Site-Fahrzeugrecycling. Der wachsende Druck auf Schrottplätze, Automobilrecycler und industrielle Betreiber, die Betriebseffizienz zu steigern, die Umweltbelastung zu verringern und Sicherheitsstandards einzuhalten, veranlasst Hersteller, fortschrittliche hydraulische, elektrische und dieselbetriebene mobile Brecheranhänger einzusetzen. Darüber hinaus beschleunigt die Ausweitung industrieller Recyclingbetriebe und mehrerer Schrottplätze die Einführung von leistungsstarken, modularen und mobilen Brechlösungen in den wichtigsten Regionen.

Technologische Fortschritte wie KI-gestützte Prozessoptimierung, hydraulische und elektrische Brechsysteme, telematikgestützte Überwachung, automatische Sicherheitssteuerungen und modulare Anhängerdesigns verändern traditionelle Fahrzeugrecyclingbetriebe. Diese Innovationen verbessern die Brecheffizienz, den Durchsatz, die Materialrückgewinnung, die Betriebssicherheit und die Einhaltung lokaler und internationaler Vorschriften. Darüber hinaus hilft die Einführung von langlebigen Hochleistungsanhängern, vorausschauenden Wartungssystemen und energieeffizienten elektrischen oder hybriden Brechern den Betreibern, eine bessere Produktivität, geringere Betriebskosten und einen reduzierten ökologischen Fußabdruck zu erreichen, während sie sich an die sich entwickelnden Branchenstandards anpassen.

Im Jahr 2025 erweiterten führende Hersteller von mobilen Autowrackpressenanhängern wie OverBuilt, EZ Crusher, Keestrack, Metso Outotec und Sierra International Machinery ihre Produktpalette durch Investitionen in Automatisierung, Telematikintegration, energieeffiziente Brechsysteme und mobile Betriebsmanagementlösungen. Diese Unternehmen konzentrierten sich auf die Entwicklung von leistungsstarken hydraulischen/elektrischen Anhängern, KI-gestützter vorausschauender Wartung und modularen Designs, um den wachsenden Bedarf von Schrottplätzen und Automobilrecyclern weltweit zu decken. Beispielsweise führte Keestrack im Mai 2025 KI-gestützte Überwachungssysteme für mobile Autowrackpressen in Europa ein, während OverBuilt seine Palette an elektrisch betriebenen Anhängern ausbaute, um den Nachhaltigkeitsanforderungen in Nordamerika gerecht zu werden.

Das Ökosystem der mobilen Autowrackpressenanhänger entwickelt sich weiter, da Automatisierung, Elektrifizierung, Telematik und datengesteuerte Betriebsanalysen das Produktdesign und die Prozesseffizienz neu gestalten. Die Branchenbeteiligten legen zunehmend Wert auf integrierte, modulare Anhängerlösungen, die den Durchsatz erhöhen, die Sicherheit verbessern, die Umweltbelastung verringern und effiziente Recyclingbetriebe unterstützen. Diese Entwicklungen definieren den Markt neu und ermöglichen schnellere, sicherere und nachhaltigere Fahrzeugrecyclingbetriebe in globalen Schrottplätzen, Automobilrecyclern und industriellen Anwendungen.

Mobile Car Crusher Trailer Markttrends

Die Nachfrage nach fortschrittlichen Lösungen für mobile Autowrackpressenanhänger steigt rapide, getrieben durch die wachsende Zusammenarbeit zwischen Schrottplätzen, Automobilrecyclern, industriellen Betreibern, OEMs und Behörden.Diese Partnerschaften zielen darauf ab, die operative Effizienz, den Durchsatz, die Sicherheit und die Einhaltung sich entwickelnder Umwelt-, ELV- (End-of-Life Vehicle-) und Arbeitssicherheitsvorschriften zu verbessern. Die Beteiligten arbeiten zusammen, um integrierte, modulare und datengesteuerte mobile Brechplattformen zu entwickeln, die KI-gestützte Prozessoptimierung, automatisierte hydraulische Steuerungen, telematikgestützte Überwachung und mobile Flottenmanagement-Anwendungen integrieren.

Zum Beispiel verstärkten führende Unternehmen wie OverBuilt, EZ Crusher, Keestrack, Metso Outotec und Sierra International Machinery im Jahr 2025 strategische Zusammenarbeit mit Schrottplatzbetreibern, Automobilrecyclern und Industriekunden, um Hochleistungs-Hydraulik- und Elektro-Mobile-Crusher-Anhänger, Systeme für vorausschauende Wartung, automatisierte Sicherheitssteuerungen und Telematiklösungen einzusetzen. Diese Initiativen verbesserten die operative Transparenz, reduzierten manuelle Fehler, erhöhten die Einhaltung von Umwelt- und Sicherheitsstandards und optimierten Fahrzeugrecycling-Workflows in kleinen, mittelgroßen und großflächigen Betrieben weltweit.

Die regionale Anpassung von mobilen Auto-Crusher-Anhängerplattformen hat sich als ein wichtiger Trend herauskristallisiert. Führende Anbieter entwickeln regionsspezifische Anhänger-Konfigurationen, emissionskonforme Motoren, rechtsbewusste Sicherheitsmerkmale und modulare Brechkapazitäten in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten & Afrika. Diese Lösungen unterstützen länderspezifische ELV-Vorschriften, Umweltstandards, Schrottmetall-Recycling-Vorgaben und Arbeitssicherheitsgesetze, die auf die betrieblichen Realitäten von industriellen und gewerblichen Recyclingbetreibern zugeschnitten sind.

Der Aufstieg spezialisierter Hersteller von mobilen Brechern und technologieintegrierter Lösungsanbieter verändert die Wettbewerbslandschaft. Unternehmen, die sich auf Automatisierung, Telematik-Integration, energieeffiziente Brecherdesigns und mobile First-Deployment konzentrieren, ermöglichen eine skalierbare und kostengünstige Einführung fortschrittlicher mobiler Auto-Crusher-Anhänger. Diese Innovationen ermöglichen sowohl etablierten OEMs als auch aufstrebenden Akteuren, den operativen Durchsatz zu erhöhen, die Sicherheit und Umweltkonformität zu verbessern und die Einführung moderner Recyclingtechnologien bei Betreibern aller Größen zu beschleunigen.

Die Entwicklung standardisierter, modularer und interoperabler mobiler Auto-Crusher-Anhängerplattformen verändert den Markt. Führende Unternehmen wie OverBuilt, Keestrack, Metso Outotec, EZ Crusher und Sierra International Machinery setzen Anhängerlösungen ein, die nahtlos mit Telematik, Flottenmanagement-Software, Systemen für vorausschauende Wartung und automatisierten Betriebssteuerungen integriert sind. Diese Plattformen unterstützen anpassbare Brech-Workflows, Echtzeit-Überwachung des Betriebs, skalierbare Bereitstellung an mehreren Standorten und Einhaltung lokaler und internationaler Recyclingvorschriften, wodurch Betreiber effiziente, sichere und technologiegetriebene Fahrzeugrecycling-Operationen weltweit erreichen können.

Analyse des Marktes für mobile Auto-Crusher-Anhänger

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Nach Energiequelle ist der Markt in hydraulische mobile Auto-Crusher-Anhänger, dieselbetriebene mobile Auto-Crusher-Anhänger, elektrische mobile Auto-Crusher-Anhänger und andere unterteilt. Der Segment der hydraulischen mobilen Auto-Crusher-Anhänger dominierte den Markt und machte 2025 etwa 46 % aus und soll von 2026 bis 2035 mit einer CAGR von über 8,4 % wachsen.

Nach Vertriebskanal ist der Markt in OEM und Aftermarket unterteilt. Das OEM-Segment dominiert den Markt und macht 2025 etwa 80 % aus. Das Segment soll von 2026 bis 2035 mit einer CAGR von über 8,8 % wachsen.

Nach Anwendung ist der Markt in Schrottplätze, Automobilrecycling, Bau- und Abbruch, Notfallhilfe, Militär und andere unterteilt. Das Segment der Schrottplätze dominierte den Markt und hatte 2025 einen Wert von 483 Millionen US-Dollar.

Basierend auf der Kapazität ist der Markt in 5-10 Tonnen, bis zu 5 Tonnen und über 10 Tonnen unterteilt. Das Segment 5-10 Tonnen dominiert den Markt und hatte einen Wert von 600 Millionen USD im Jahr 2025.

Basierend auf der Endverwendung ist der Markt in industrielle, kommerzielle, kommunale und andere unterteilt. Das industrielle Segment dominierte den Markt und hatte einen Wert von 565 Millionen USD im Jahr 2025.

2025 beherrschte die USA den nordamerikanischen Markt für mobile Autowrackpressanhänger mit einem Marktanteil von etwa 83 % und erzielte einen Umsatz von rund 314,6 Millionen US-Dollar.

Deutschland hält 2025 einen Anteil von 21 % am europäischen Markt für mobile Autowrackpressanhänger und wird zwischen 2026 und 2035 enorm wachsen.

- Europa verzeichnete einen erheblichen Marktanteil, unterstützt durch ein gut etabliertes Fahrzeugrecycling-Ökosystem, fortschrittliche Schrottplatznetzwerke und zunehmende Nutzung technologiegestützter mobiler Presslösungen. Schrottplätze, industrielle Recycler und Aufsichtsbehörden in der Region konzentrieren sich auf betriebliche Effizienz, Durchsatzoptimierung, vorausschauende Wartung und Einhaltung von Umwelt- und Sicherheitsvorschriften. Starke Vorschriften, fortschrittliche industrielle Infrastruktur und steigende Nachfrage nach skalierbaren, hochkapazitativen mobilen Pressanhängern stärken die Position Europas als wichtiger regionaler Markt.

- Deutschland dominierte den europäischen Markt für mobile Autowrackpressanhänger, angetrieben durch seine robuste Automobil- und Recyclingindustrie, Konzentration von Großschrottplätzen, technologische Reife und strenge Umwelt- und Sicherheitsvorschriften. Deutsche Betreiber sind Vorreiter bei der Implementierung von hydraulischen und elektrischen mobilen Pressen, KI-gestützter Prozessoptimierung, telematikgestützten Überwachungssystemen und modularen Hochkapazitätsanhängern. Investitionen in Arbeitsablaufautomatisierung, vorausschauende Wartung und integriertes Betriebsmanagement haben den Durchsatz verbessert, die Einhaltung von Sicherheitsvorschriften beschleunigt und das Marktwachstum vorangetrieben, wodurch Deutschland zur regionalen Führungsmacht wurde.

- Weitere bedeutende europäische Länder wie das Vereinigte Königreich, Frankreich und die Niederlande tragen durch die Einführung von Hochleistungs-Mobilpressen, automatisierten Arbeitsabläufen und modularen Anhängern zur regionalen Marktexpansion bei.

Hier ist die übersetzte HTML-Inhalte: Das Vereinigte Königreich betont mehrstufige industrielle Recyclingoperationen, Frankreich konzentriert sich auf regulatorische Compliance und Umweltstandards, und die Niederlande priorisieren digitale Integration und Betriebsüberwachung. Trotz dieser Beiträge behält Deutschland seine führende Rolle in Bezug auf Skalierung, technologische Innovation und umfassende Bereitstellung von mobilen Autopressanhängern in ganz Europa bei.China hält einen Anteil von 41 % am Markt für mobile Autopressanhänger in der Region Asien-Pazifik im Jahr 2025 und es wird erwartet, dass dieser zwischen 2026 und 2035 enorm wachsen wird.

Der Markt für mobile Autopressanhänger in Brasilien wird zwischen 2026 und 2035 ein erhebliches Wachstum erfahren.

- Lateinamerika hält einen kleineren Anteil, erweitert jedoch stetig seine Präsenz auf dem Markt, angetrieben durch das Wachstum großer Schrottplätze und industrieller Recyclingbetreiber, zunehmende Adoption von Hochkapazitäts-Mobilpressen und steigende Nachfrage nach effizienter, sicherer und umweltgerechter Fahrzeugverarbeitung. Industriebetreiber, OEMs und Technologieanbieter in der Region setzen schrittweise hydraulische und elektrische Mobilpressanhänger, telematikgestützte Überwachung, KI-gestützte Prozessoptimierung und modulare Hochkapazitäts-Anhängerdesigns ein. Verstärkte Umweltvorschriften, expandierende Recyclinginfrastruktur und verbesserte industrielle IT- und Telematikfähigkeiten unterstützen weiterhin die wachsende Rolle Lateinamerikas auf dem globalen Markt für mobile Autopressanhänger.

- Brasilien dominiert den lateinamerikanischen Markt, unterstützt durch sein großes Netzwerk von Schrottplätzen, industriellen Recyclern und Hochvolumen-Fahrzeugverarbeitungsoperationen sowie die wachsende Adoption von technologiegestützten Mobilpressanhängern.

Wichtige Industriezentren wie São Paulo, Rio de Janeiro und Brasília beherbergen umfangreiche Recycling- und Fahrzeugverarbeitungsbetriebe, in denen Unternehmen hydraulische und elektrische mobile Brecher, KI-gestützte Betriebsüberwachung, vorausschauende Wartung und modulare Anhängerdesigns einsetzen. Führende Ausrüstungsanbieter, darunter OverBuilt, EZ Crusher, Keestrack, Metso Outotec und Sierra International Machinery, bieten aktiv leistungsstarke, zuverlässige und technologiegetriebene Lösungen an, die die dominierende Position Brasiliens auf dem regionalen Markt verstärken.Der Markt für mobile Autobrecheranhänger in den VAE wird zwischen 2026 und 2035 ein erhebliches Wachstum erfahren.

Marktanteil von mobilen Autobrecheranhängern

Die sieben führenden Unternehmen auf dem Markt sind OverBuilt, Al-jon Manufacturing, EZ Crusher, Sierra International Machinery, Metso Outotec, Hammel Recyclingtechnik und Keestrack. Diese Unternehmen halten 2025 etwa 15 % des Marktanteils.

OverBuilt ist ein führender Anbieter von Lösungen für mobile Autobrecheranhänger und bietet leistungsstarke, modulare und hydraulische/elektrische Brechsysteme an, die für Schrottplätze, Automobilrecycler und industrielle Betreiber konzipiert sind.OverBuilt nutzt KI-gestützte Prozessoptimierung, telematikgestützte Überwachung und automatisierte Sicherheitskontrollen, um die betriebliche Effizienz, den Durchsatz und die Einhaltung von Umwelt- und Sicherheitsvorschriften zu verbessern. Seine skalierbaren, robusten und anpassbaren Anhänger, kombiniert mit starkem technischem Support, stärken seine globale Marktführerschaft.

Al-Jon Manufacturing LLC liefert robuste und vielseitige mobile Autopressen-Anhänger, die auf Effizienz, Sicherheit und einfache Bedienung ausgelegt sind. Al-Jon kombiniert hydraulische Pressentechnologie, mobile modulare Designs und telematikgestützte Überwachungssysteme, um die hochfrequente Fahrzeugverarbeitung in Schrottplätzen und industriellen Anwendungen zu unterstützen. Sein Fokus auf die Sicherheit der Bediener, Zuverlässigkeit und wartungsfreundliche Designs stärkt seine Wettbewerbsposition in Nordamerika und anderen Regionen.

EZ Crusher bietet innovative mobile Autopressen-Anhänger-Lösungen mit Schwerpunkt auf hohem Durchsatz, Mobilität und Automatisierung. EZ Crusher integriert hydraulische und elektrisch betriebene Systeme, Vorhersagewartungsmerkmale und Telematiküberwachung, um die Betriebseffizienz zu verbessern und die Ausfallzeiten zu reduzieren. Seine starke Präsenz in der industriellen Recycling- und Fahrzeugverarbeitungsbranche unterstützt seine wachsende Marktanteile weltweit.

Sierra International Machinery bietet robuste und hochkapazitive mobile Autopressen-Anhänger mit Fokus auf die industrielle Fahrzeugverarbeitung im Großmaßstab, modulare Anhängerdesigns und energieeffiziente Presslösungen. Sierra nutzt automatisierte Pressensteuerungen, Telematiküberwachung und KI-gestützte Prozessoptimierung, um den Durchsatz, die Sicherheit und die Einhaltung von Vorschriften zu verbessern. Seine weite Verbreitung in Schrottplätzen und Recycling stärkt seine Position auf dem globalen Markt.

Metso Outotec liefert technologiegetriebene mobile Autopressen-Anhänger, die auf industrielle Effizienz, Skalierbarkeit und Umweltkonformität ausgerichtet sind. Metso Outotec integriert hydraulische/elektrische Pressensysteme, Vorhersagewartung, modulare Anhängerplattformen und telematikgestützte Überwachung, um die Fahrzeugverarbeitungsoperationen zu optimieren. Seine globale industrielle Erfahrung, robuste Ausrüstung und der Fokus auf Betriebssicherheit verbessern seine Wettbewerbsposition in mehreren Regionen.

Hammel Recyclingtechnik GmbH bietet leistungsstarke mobile Autopressen-Anhänger für Recycling- und industrielle Anwendungen. Hammel legt Wert auf hydraulische Pressentechnologie, modulare Designs, energieeffiziente Betriebsabläufe und Sicherheit der Bediener, unterstützt durch Vorhersageüberwachung und Automatisierungssysteme. Seine starke Verbreitung in der europäischen industriellen Recyclingbranche stärkt seine regionale und globale Marktpräsenz.

Keestrack bietet fortschrittliche mobile Autopressen-Anhänger mit Fokus auf modulare, skalierbare und hochkapazitive Designs. Keestrack integriert KI-gestützte Betriebsüberwachung, telematikgestützte Flottenverwaltung und energieeffiziente hydraulische/elektrische Systeme, um den Durchsatz, die Sicherheit und die Umweltkonformität zu verbessern. Sein Fokus auf Haltbarkeit, Automatisierung und technologiegetriebene Prozessoptimierung stärkt seine Position als ein wichtiger Akteur auf dem globalen Markt für mobile Autopressen-Anhänger

6% Marktanteil

Gesamtmarktanteil im Jahr 2025 beträgt 13%

Unternehmen im Markt für mobile Autopressen-Anhänger

Wichtige Akteure in der Branche für mobile Autopressen-Anhänger sind:

Nachrichten aus der Branche für mobile Autopressanhänger

Der Marktforschungsbericht zum mobilen Autopressanhänger umfasst eine umfassende Analyse der Branche mit Schätzungen & Prognosen in Bezug auf Umsatz (Mrd. $) und Volumen (Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Antriebsart

Markt, nach Kapazität

Markt, nach Anwendung

Markt, nach Endverbrauch

Markt, nach Vertriebsweg

Die obigen Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →