Asien-Pazifik-Mangamarkt Größe und Anteil 2026-2035

Marktgröße – nach Inhaltsformat (gedrucktes Manga, digitales Manga), nach Genre (Action & Abenteuer, Sci-Fi & Fantasy/Isekai, Romance & Drama, Sport, Horror & Thriller, Sonstige), nach Zielgruppe (Erwachsene, Jugendliche, Kinder) und nach Vertriebskanal (Online, Offline). Die Marktprognosen werden in Bezug auf Umsatz (Milliarden USD) und Volumen (Millionen Einheiten) angegeben.

Berichts-ID: GMI16040

|

Veröffentlichungsdatum: June 2026

|

Berichtsformat: PDF

Kostenloses PDF herunterladen

Autoren:

Avinash Singh, Amit Patil

Marktgröße des Manga in der Asien-Pazifik-Region

Der Manga-Markt in der Asien-Pazifik-Region wurde 2025 auf 7,17 Mrd. USD geschätzt und umfasst gedruckte Publikationen, digitale Abo-Plattformen sowie crossmediale Inhaltsformate, die gemeinsam die dominierende Kategorie der illustrierten Unterhaltung in über einem Dutzend aktiver nationaler Märkte der Region definieren. Laut dem jüngsten Bericht von Global Market Insights Inc. wird der Markt voraussichtlich bis 2035 auf etwa 13,72 Mrd. USD anwachsen und im Prognosezeitraum 2026–2035 mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % expandieren.

Wichtigste Erkenntnisse zum Manga-Markt im asiatisch-pazifischen Raum

Marktgröße & Wachstum

Regionale Dominanz

Wichtige Markttreiber

Herausforderungen

Chance

Wichtige Akteure

Der strukturelle Treiber dieser Expansion ist der anhaltende Übergang zu digitalen Plattformen: App-basierte Manga-Verteilung hat den gedruckten Einzelhandel zunehmend als primären Konsumkanal verdrängt und ermöglicht Verlagen, jüngere und geografisch breitere Zielgruppen zu deutlich geringeren Vertriebskosten pro Einheit zu erreichen. Auf Ebene der Inhaltsformate entfallen nun 62,5 % der regionalen Einnahmen auf digitale Manga, die jährlich um etwa 9,6 % wachsen, während gedruckte Formate trotz rückläufiger Marktanteile weiterhin bedeutende absolute Volumina innerhalb des institutionell verankerten Manga-Einzelhandelssystems Japans aufrechterhalten.

Wichtige Treiber

Steigende Anime-Adaptionen erhöhen die Nachfrage nach regionalem Manga

Anime-Produktionen basierend auf Manga-Quellmaterial generieren durchgehend messbare Steigerungen sowohl bei den Verkaufszahlen gedruckter Ausgaben als auch bei digitalen Plattform-Abos der Originaltitel. Die kommerzielle Verbindung zwischen Anime-Streaming-Rechten und Manga-Katalogleistung hat sich seit 2022 deutlich vertieft, da globale Streamingdienste und regionale Sender ihre Anime-Bibliotheken in den südost- und südasiatischen Märkten ausgebaut haben. Daten des METI bestätigen, dass Japans Content-Industrieexporte – zu denen Manga-Lizenzen und Anime gehören – im Ausland Einnahmen von über 4,7 Mrd. USD pro Jahr in den letzten Geschäftsjahren erzielten, was die kommerzielle Dimension der crossmedialen Franchise-Monetarisierung im Asien-Pazifik-Markt widerspiegelt.[1]Of greater strategic consequence, demand acceleration from anime adaptations is now increasingly benefiting second-tier and recently serialized titles whose streaming audiences reach pan-regional viewers simultaneously, compressing the time between an anime debut and measurable manga commercial uplift across non-Japanese markets.

Wachsende Smartphone-Nutzung verbessert die digitale Manga-Zugänglichkeit regional

Die Penetration von Mobilgeräten in den Märkten der Asien-Pazifik-Region hat das digitale Manga-Publikum strukturell erweitert. Seit 2023 verzeichnen Plattformbetreiber in Indien, Südostasien und Australien ein kontinuierliches Wachstum der Abonnentenzahlen. Daten der Japan Book Publishers Association zeigen, dass die digitalen Manga-Einnahmen in Japan auf Branchenebene die Einnahmen aus gedruckten Manga überstiegen haben – ein struktureller Meilenstein, der fast ausschließlich auf das mobile Leseverhalten und nicht auf Desktop- oder E-Reader-basierten Konsum zurückzuführen ist.[2] Japans LINE Manga und Südkoreas Piccoma, die im Geschäftsjahr 2023 einen Bruttowarenwert von etwa 100 Milliarden Yen erzielten, belegen, dass mobile-first-Distributionsmodelle eine höhere Lesefrequenz und stärkere Nutzerbindungsmetriken im Vergleich zu gedruckten Abonnement-Alternativen unterstützen. Der zugrundeliegende Treiber ist die Infrastruktur: Mit der Ausweitung von 4G- und 5G-Netzen in sekundäre und tertiäre Ballungszentren in Südostasien und Südasien gewinnen digitale Manga-Plattformen adressierbare Reichweite in Märkten, in denen der physische Manga-Einzelhandel zuvor begrenzt oder wirtschaftlich nicht tragfähig war.

Wachsende Jugendbevölkerung unterstützt nachhaltiges Manga-Konsumwachstum

Süd- und südostasiatische Länder, insbesondere Indien und Indonesien, bilden eine demografisch große Kohorte junger Verbraucher, die in die Phase des höchsten Unterhaltungsbudgets eintreten. Erhebungen des japanischen Ministeriums für Innere Angelegenheiten und Kommunikation bestätigen, dass die Manga-Leserschaft in der Altersgruppe 10–24 Jahre deutlich höher ist als in jeder anderen demografischen Gruppe. Vergleichbare digitale Konsumdynamiken zeichnen sich auch bei jüngeren Bevölkerungsgruppen in Indien und Südostasien ab, da die Verfügbarkeit lizenzierter Plattformen zunimmt.[3] Die Daten auf Genre-Ebene untermauern diesen demografischen Treiber: Sci-Fi & Fantasy / Isekai (CAGR 9 %) und Romance & Drama (CAGR 7,4 %), beide Genres mit starker Affinität bei jüngeren Lesern, wachsen schneller als der Markt insgesamt. Dies deutet darauf hin, dass die demografische Expansion zu einer kommerziell bedeutsamen Genre-Diversifizierung in der Region führt.

Soziale Medien stärken die Manga-Fan-Community

Online-Fangemeinschaften, Kurzvideoplattformen und spezialisierte Diskussionsforen haben die Titelentdeckung und das Leserwachstum deutlich beschleunigt, insbesondere bei Manga ohne Mainstream-Anime-Adaptionen. Daten der Korea Creative Content Agency zeigen, dass die Engagement-Metriken für digitale Comics und Webtoon-bezogene soziale Medien zwischen 2022 und 2025 deutlich gestiegen sind. Dies spiegelt sowohl das Plattformwachstum als auch die zunehmende grenzüberschreitende Fanaktivität in den ASEAN-Märkten wider.[4] Community-getriebene Empfehlungskreisläufe senken die Marketingkosten der Verlage und verkürzen die Zeitspanne zwischen Serienstart und wirtschaftlicher Tragfähigkeit – ein dynamischer Effekt, der besonders auf Südkoreas NAVER Webtoon und Chinas Bilibili Comics-Plattform sichtbar ist, wo Leserengagement die redaktionellen Entscheidungen zu Auftragsvergaben und Lizenzakquisition beeinflusst.

Analyse der Treiberauswirkungen

Treiber

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Auswirkungszeitraum

Steigende Anime-Adaptionen erhöhen die Manga-Lesernachfrage

+2%

Japan, Südkorea, Südostasien

Mittelfristig (2–4 Jahre)

Smartphone-Nutzung verbessert den digitalen Manga-Zugang

+1,8%

Indien, Südostasien, Australien

Kurzfristig (≤ 2 Jahre)

Wachsende Jugendbevölkerung fördert Konsumwachstum

+1,5%

Indien, Südostasien

Langfristig (≥ 4 Jahre)

Soziale Medien stärken die Manga-Fangemeinde

+1,3%

Südkorea, China, Südostasien

Kurzfristig (≤ 2 Jahre)

Wichtigste Herausforderungen

Urheberrechtsverletzungen reduzieren die Einnahmen der Manga-Branche

Unautorisierte digitale Verbreitung bleibt die strukturell schädlichste Herausforderung für Manga-Verlage im asiatisch-pazifischen Raum. Kostenlose Scanlation-Seiten und nicht lizenzierte Aggregator-Plattformen lenken einen erheblichen Teil der potenziellen zahlenden Leserschaft ab, insbesondere in Märkten mit begrenzter rechtlicher Preisgestaltung und Durchsetzungsinfrastruktur. Berichte der Japan Book Publishers Association zeigen, dass nicht autorisierte Manga-Vertriebsseiten in den frühen 2020er-Jahren jährlich Dutzende Milliarden Seitenaufrufe verzeichneten, bevor koordinierte Durchsetzungsmaßnahmen die größten Betreibernetzwerke reduzierten. Während Verbesserungen des digitalen Rechtemanagements und plattformweite Zugriffskontrollen die Verluste in Japan und Südkorea teilweise abgemildert haben, bleiben die Pirateriequoten in Südostasien deutlich erhöht – wo Verbraucherpreisempfindlichkeit und begrenzte Verfügbarkeit legaler Plattformen die Herausforderung verstärken. Der Sekundäreffekt besteht darin, dass Verlage in Märkten, in denen sich Verbraucher durch nicht lizenzierte Kanäle an kostenlosen Konsum gewöhnt haben, höhere Kundenakquisekosten tragen müssen, was die Rendite von Lizenzinvestitionen in priorisierten Wachstumsmärkten verringert.

Hohe Verlagskosten belasten die Gewinnmargen von Manga-Unternehmen

Druck-, Lizenz-, Rechteverwaltungs- und Einzelhandelsvertriebskosten summieren sich entlang der Manga-Wertschöpfungskette und reduzieren die effektiven Betriebsspannen mittelgroßer regionaler Verlage. Wechselkursschwankungen wirken sich zusätzlich auf die Rentabilität von Verlagen aus, die lizenzübergreifende Vereinbarungen in der vielfältigen asiatisch-pazifischen Währungslandschaft verfolgen. Der Übergang zur digitalen Verbreitung gleicht zwar teilweise die physischen Produktionskosten aus, führt aber neue Ausgaben für Technologieinfrastruktur, Plattformprovisionen und Inhaltsmoderation ein, die ihrerseits die Margen belasten. Die Internationale Verlegerunion weist darauf hin, dass die Komplexität von Inhaltslizenzen deutlich zunimmt, wenn Verlage mehrgebietige digitale Rechtevereinbarungen anstreben – was zunehmend notwendig ist, um in schnell wachsenden Märkten Südost- und Südasiens Wert zu schöpfen. Dies erfordert rechtliche und administrative Investitionen, die kleinere Verlage nur schwer in wettbewerbsfähigem Umfang stemmen können.[5]

Auswirkungsanalyse der Einschränkungen

Herausforderung

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Zeitlicher Rahmen

Piraterie reduziert legale Manga-Einnahmen

-1,2%

Südostasien, China

Kurzfristig (≤ 2 Jahre)

Hohe Verlagskosten belasten die Gewinnmargen der Verlage

-0,8%

Japan, Südkorea

Mittelfristig (2–4 Jahre)

Trends im Manga-Markt des asiatisch-pazifischen Raums

Der Übergang zu digitalen Plattformen verändert die Wirtschaftlichkeit der Inhaltsverteilung

Der strukturelle Wandel vom physischen Einzelhandel hin zu app-basierter digitaler Verteilung ist die bestimmende kommerzielle Transformation im Manga-Markt des asiatisch-pazifischen Raums. Digitale Formate machten 2025 62,5 % des Marktumsatzes aus, gegenüber 37,5 % im Jahr 2022. Plattformen wie LINE Manga, Piccoma, Comico und Bilibili Comics haben gezeigt, dass die mobile-first-Auslieferung eine Abonnentendichte und Leserhäufigkeit erreicht, die der physische Einzelhandel in geografisch verteilten Märkten nicht im gleichen Maßmaßstab replizieren kann. Der noch bedeutendere Wandel zeigt sich auf Ebene der Verlagswirtschaft: Die digitale Auslieferung eliminiert die Druck- und Logistikkosten pro Einheit und ermöglicht es mittelgroßen Verlagen, ihr Katalogangebot ohne proportionalen Kapitalaufwand aufrechtzuerhalten.

Abomodelle und Freemium-Modelle mit Freischaltmechanismen, populär gemacht durch Piccomas Münzsystem und NAVER Webtoons Episoden-Freischaltung, haben bezahlte digitale Manga-Konsumation in zuvor wenig konversionsstarken Nutzergruppen normalisiert. In unserer Primärforschung H1 2026 mit 380 digitalen Manga-Plattform-Abonnenten aus Japan, Südkorea und Indien gaben 67 % der Befragten an, innerhalb der letzten drei Jahre vom primären Print- zum primären Digitalkonsum gewechselt zu sein, wobei die mobile Bequemlichkeit als Hauptgrund für den Wechsel genannt wurde. Die Daten deuten darauf hin, dass dieser Wandel für die unter 35-Jährigen weitgehend irreversibel ist, obwohl gedruckte Tankobon-Bände bei sammelorientierten Käufern in Japan weiterhin höhere Verkaufszahlen erzielen als digitale Formate.

Anime-Manga-Kreuzmediale Integration steigert den kommerziellen Franchise-Wert

Die kommerzielle Integration von Anime-Produktion und Manga-Serialisierung hat sich von einer ergänzenden Marketingdynamik zu einem zentralen Einnahmehebel für Japans große Verlage entwickelt. Erfolgreiche Anime-Adaptionen, die im japanischen Fernsehen ausgestrahlt und gleichzeitig über Streamingdienste im asiatisch-pazifischen Raum verbreitet werden, generieren regelmäßig messbare Umsatzsteigerungen bei den Original-Manga-Verkäufen. Titel aus Shueishas Shonen Jump und Kodanshas Katalogen verzeichnen nach neuen Anime-Starts routinemäßig Nachdrucke. Der Verband der japanischen Animationsindustrie (AJA) berichtete von einem Gesamtwert der Anime-Branche von über 2,9 Billionen Yen, wobei inländische und internationale Vertriebsrechte zunehmend an Manga-Katalog-Leistungsmetriken geknüpft sind, die Verlage aktiv verfolgen und in ihre Lizenzstrategien einbeziehen.[6]

Verlage nutzen zunehmend cross-mediale Promotionsstrategien, die Streaming, physische Merchandise-Artikel, Gaming-Kooperationen und thematische Café-Aktivierungen umfassen, um den Lifetime-Wert von Franchises über mehrere Konsumentenberührungspunkte hinweg zu maximieren. Das Franchise „Chainsaw Man“ (Shueisha/MAPPA) verzeichnete beispielsweise nach seiner TV-Adaption parallele Umsatzsteigerungen bei Manga-Bänden in Japan, Südkorea und Südostasien und demonstrierte damit die regionenweite kommerzielle Reichweite, die durch koordinierte Anime-Manga-Veröffentlichungspläne erzielt werden kann.

Erschließung neuer Märkte schafft strukturelle Nachfragezentren

Außerhalb Japans und Südkoreas entsteht eine neue Gruppe von Manga-affinen Lesern in Süd- und Südostasien, angetrieben durch den Zugang zu Inhalten über Smartphones und die wachsende Bekanntheit japanischer Unterhaltungsinhalte durch globale Streamingplattformen. Der Manga-Markt in Indien, der 2025 auf 0,19 Milliarden US-Dollar geschätzt wird, wächst mit einer jährlichen Wachstumsrate von 19 %.

2 % der Verlage führen lokalpreisige digitale Ausgaben und übersetzte Inhalte für Hindi-, Tamil- und Telugu-sprachige Zielgruppen ein. Daten der Internet- und Mobilfunkverbandes Indien bestätigen, dass die aktive Internetnutzerbasis Indiens bis 2025 auf über 900 Millionen anstieg und damit die infrastrukturelle Voraussetzung für eine flächendeckende digitale Manga-Adaption schafft.[7] JETRO-Daten zeigen zudem, dass Japans kulturelle Inhaltexporte in die ASEAN-Märkte seit 2020 ein kontinuierliches Jahr-für-Jahr-Wachstum verzeichnen, wobei offizielle Lizenzvereinbarungen die rechtliche Vertriebsinfrastruktur für Plattformen wie MangaToon, iQIYI Comics und regionale Piccoma-Erweiterungen bieten, um in mehreren südostasiatischen Rechtsräumen legitim zu operieren.[8] Der zugrundeliegende Treiber ist die Zugänglichkeit: Sobald legalpreisige digitale Ausgaben in lokalen App-Stores mit lokalen Zahlungsmethoden verfügbar sind, erweitert sich die adressierbare Leserschaft für japanische Manga deutlich über die historisch diaspora-geprägten Konsumentensegmente hinaus.

Manga-inspirierte Merchandise diversifiziert Einnahmen entlang der Wertschöpfungskette

Manga-inspirierte Merchandise-Produkte – von Sammlerstücken über Bekleidung, Accessoires und Figuren bis hin zu charakterbasierten Lifestyle-Produkten – haben sich als strukturell wichtige Einnahmequelle für Verlage und Lizenzinhaber etabliert. Einzelhändler und Unterhaltungsunternehmen haben Lizenzpartnerschaften gestärkt, um die Verfügbarkeit von Merchandise sowohl in physischen Fachgeschäften als auch auf großen Online-Marktplätzen zu verbessern. Franchise-Merchandise von Dragon Ball (Bird Studio/Shueisha), One Piece (Eiichiro Oda/Shueisha) und Doraemon (Fujiko F. Fujio/Shogakukan) verzeichnet seit Jahrzehnten kommerzielle Langlebigkeit, was den dauerhaften Lizenzwert etablierter Manga-Kataloge unterstreicht. METI-Daten bestätigen, dass die japanische Content-Industrie im Ausland jährliche kommerzielle Einnahmen von über 4,7 Mrd. US-Dollar in den letzten Geschäftsjahren erzielte, wobei lizenzbezogene Manga einen zentralen Bestandteil dieser Summe ausmachen. Jüngere Zielgruppen und Hobby-Sammler investieren zunehmend in manga-bezogene Produkte, getrieben durch eine wachsende emotionale Bindung an Unterhaltungscharaktere – ein Verhaltensmuster, das die stabilen Einnahmen pro Franchise über Marktzyklen hinweg sichert und Verlage vor den Umsatzschwankungen schützt, die mit der Kommerzialisierung neuer Titel einhergehen.

Analyse des Manga-Marktes im asiatisch-pazifischen Raum

Nach Inhaltsformat

Gedruckte Manga

Das Segment der gedruckten Manga machte 2025 37,5 % der Gesamteinnahmen des asiatisch-pazifischen Manga-Marktes aus, entsprechend 2,69 Mrd. US-Dollar. 2022 lag der Anteil noch bei dominanten 62,5 %, bevor die rasante Expansion digitaler Plattformen in der Region seine relative Position deutlich verringerte. Für das Segment wird bis 2035 ein Rückgang mit einer durchschnittlichen jährlichen Wachstumsrate von etwa –2 % prognostiziert, was die anhaltende Migration der Leserschaft hin zu app-basierter Distribution widerspiegelt, nicht jedoch einen grundsätzlichen Nachfragerückgang. In Japan generieren die kommerziellen Kernsegmente Shueishas Jump Comics, Kodanshas Kodansha Comics und Shogakukans Sunday Comics weiterhin erhebliche Einzelhandelsumsätze über nationale Buchhandelsketten und Convenience-Stores, die tief in das tägliche Konsumverhalten eingebettet sind. Der Wert des Segments konzentriert sich zunehmend auf Sammlereditionen, autoren-signierte Bände und limitierte Auflagen, die höhere Preise als Standard-Tankōbon erzielen – eine Differenzierungsstrategie, die den durchschnittlichen Umsatz pro Einheit aufrechterhält, selbst wenn die Gesamtstückzahlen sinken.

Verlage reagieren mit formatdifferenzierten Veröffentlichungsstrategien: gleichzeitige digitale Serialisierung neben verzögerten oder erweiterten Printausgaben, anstatt direkt in beiden Kanälen zu konkurrieren bei vergleichbaren Preispunkten.

Digitales Manga

Der Segment des digitalen Manga macht 62,5 % des gesamten Marktumsatzes im asiatisch-pazifischen Raum im Jahr 2025 aus, was 4,48 Mrd. US-Dollar entspricht. Dies ist ein Anstieg von 37,5 % im Jahr 2022 und wird voraussichtlich bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 9,7 % wachsen – die stärkste Wachstumsrate unter den Inhaltsformatkategorien. Die Skalierung der Plattformen differenziert die kommerziellen Marktführer des Segments: Japans LINE Manga und Südkoreas Piccoma Corp., die einen Bruttowarenwert von etwa 100 Mrd. Yen im Geschäftsjahr 2023 verzeichneten, stellen die beiden digitalen Manga-Betreiber mit dem höchsten Umsatz in der Region dar. Der strukturelle Vorteil der digitalen Auslieferung erstreckt sich über die gesamte Wertschöpfungskette von Verlagen, Plattformen und Verbrauchern: Verlage sparen Druck- und Logistikkosten, Verbraucher erhalten Kataloge, die physische Einzelhandelsnetzwerke in den verstreuten asiatisch-pazifischen Regionen nicht replizieren können, und Plattformbetreiber erfassen Nutzungsdaten, die Entscheidungen zur redaktionellen Beauftragung und Lizenzakquise beeinflussen.

Daten der Japan Book Publishers Association bestätigen, dass die digitalen Manga-Umsätze in Japan auf Branchenebene die gedruckten Manga-Umsätze überstiegen haben – ein struktureller Wendepunkt, der durch das mobile Leseverhalten vorangetrieben wird und sich nun in Südkorea und aufstrebenden südostasiatischen Märkten repliziert. Shueishas unbegrenzte Abo-Stufe „Shonen Jump+“ und die chinesischsprachige Plattform „Bilibili Comics“ für Festlandchina und Singapur zeigen, dass wiederkehrende Einnahmemodelle die kommerzielle Tragfähigkeit für hochvolumige Serialisierungspläne ohne Abhängigkeit vom Einzelhandel unter Beweis stellen.

Nach Genre

Aktion & Abenteuer ist das größte Genre-Segment im asiatisch-pazifischen Manga-Markt mit 33,5 % des Umsatzes im Jahr 2025 (ca. 2,38 Mrd. US-Dollar) und einer CAGR von 5,5 % bis 2035. Diese Position wird durch Anker-Franchises aus Shueishas „Shonen Jump“-Katalog gestützt, darunter „One Piece“ (Eiichiro Oda), „My Hero Academia“ (Kohei Horikoshi) und „Jujutsu Kaisen“ (Gege Akutami), die alle aktive Anime-Adaptionen haben, die ihre kommerzielle Sichtbarkeit bei regionalen Streaming-Zuschauern verstärken. Die CAGR von 5 % spiegelt das Reifeprofil des Segments wider: Die Kernleserschaft konzentriert sich auf Japan und Südkorea, wo die demografische Alterung die Neuleserakquise im Vergleich zu schneller wachsenden Genres verlangsamt. Die entscheidendere kommerzielle Dimension sind Franchise-Ökonomien: Titel aus Aktion & Abenteuer generieren Lizenzeinnahmen, Merchandising, Gaming und themenbezogene Unterhaltungseinnahmen, die Verlage vor Volumenrückgängen in einzelnen Vertriebskanälen schützen. Mehrere Jahrzehnte bestehende Franchises wie „Dragon Ball“ (Bird Studio/Shueisha) zeigen, dass ein einzelnes kommerziell nachhaltiges Action-&-Abenteuer-Werk jahrzehntelang bedeutende Lizenzeinnahmen über seinen ursprünglichen Serialisierungs-Höhepunkt hinaus generieren kann.

Sci-Fi & Fantasy / Isekai

Sci-Fi & Fantasy / Isekai vereint 17 % des Umsatzes im Jahr 2025 (ca. 1,22 Mrd. US-Dollar) und wird voraussichtlich bis 2035 mit einer CAGR von 9 % wachsen – die schnellste Wachstumsrate aller Genre-Kategorien auf dem Markt. Das Isekai-Subgenre, definiert durch Geschichten über Protagonisten, die in alternative Fantasiewelten versetzt werden und Mechaniken wie Fortschritt und Levelaufstieg nutzen, hat eine außergewöhnliche Serialisierungsgeschwindigkeit hervorgebracht, insbesondere durch Kadokawa Corporations „Comic Walker“ und Alphapolis Co., Ltd.'s digital-natives Publishingplattform und Shueishas Shonen Jump+. Dass ich als Slime wiedergeboren wurde (Shogakukan) und Re:Zero (Kadokawa) zeigen, wie führende Isekai-Titel mehrjährige Anime-Pipelines aufrechterhalten, die auf Netflix, Crunchyroll und regionalen Diensten in Süd- und Südostasien verfügbar sind. Dies schafft wiederkehrende kommerzielle Aufschwungzyklen auf Ebene der Original-Manga. Das überdurchschnittliche Wachstum dieses Segments spiegelt seine strukturelle Anziehungskraft auf digital-affine jüngere Leser in nicht-japanischen Märkten wider, die das Genre gleichzeitig über Anime-Streaming und Manga-Plattform-Empfehlungen entdecken – eine Konvergenz, die den Entdeckungs- bis Kaufzyklus im Vergleich zu Genres, die auf physischen Einzelhandel angewiesen sind, verkürzt.

Nach Demografie

Erwachsene

Die demografische Gruppe der Erwachsenen – Leser ab 18 Jahren – macht 52,8 % des Marktumsatzes im Jahr 2025 aus, was etwa 3,78 Mrd. USD entspricht. Damit ist sie sowohl die größte als auch die am schnellsten wachsende demografische Kohorte mit einer jährlichen Wachstumsrate (CAGR) von 7,3 % bis 2035. Die überdurchschnittliche Wachstumsrate spiegelt zwei parallele Dynamiken wider: die anhaltende Bindung der japanischen Kernleserschaft an digitale Plattformen (Erwachsene stellen die konversionsstärkste digitale Abonnentengruppe auf LINE Manga und Shueishas Shonen Jump+ dar) sowie das wachsende erwachsene Berufspublikum in Südkorea, Singapur und Australien, das durch mobilefreundliche digitale Kataloge angezogen wird. Die Kategorien Seinen und Josei, die speziell an erwachsene Leser gerichtet sind, profitieren von einigen der kommerziell widerstandsfähigsten Titel des Marktes, darunter Berserk (Hakusensha), Vagabond (Takehiko Inoue/Kodansha) und Fullmetal Alchemist (Hiromu Arakawa/Square Enix). Diese Titel halten den langfristigen Katalogverkauf durch tiefe Leserloyalität und periodische Anime-Neuadaptionen aufrecht, die klassische Werke neuen erwachsenen Zielgruppen wieder zugänglich machen.

Jugendliche (10–17 Jahre)

Die demografische Gruppe der Jugendlichen macht 37,3 % des Marktumsatzes im Jahr 2025 aus, was etwa 2,67 Mrd. USD entspricht, und wächst bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 5,9 %. Dieses Segment umfasst die Hauptzielgruppe für Shounen- und Shoujo-Manga, die beiden kommerziell produktivsten redaktionellen Formate der Manga-Branche weltweit – darunter wöchentliche Shonen-Jump-Titel wie One Piece, Naruto (Masashi Kishimoto/Shueisha) und Demon Slayer: Kimetsu no Yaiba (Koyoharu Gotouge/Shueisha) sowie führende Shoujo-Titel wie Sailor Moon (Naoko Takeuchi/Shueisha) und Cardcaptor Sakura (CLAMP/Kodansha). Die Wachstumsrate von 5,9 % liegt unter dem Marktdurchschnitt und entspricht der stabilen Demografie in Japan und Südkorea, den wichtigsten Manga-Märkten für Jugendliche, während aufstrebende Hochwachstumsmärkte wie Indien und Südostasien, die sich durch jüngere Altersgruppen auszeichnen, zusätzliche Volumina beisteuern. Soziale Medien und Kurzvideokanäle dienen als primäre Mechanismen zur Titelentdeckung für diese Zielgruppe, wodurch plattformnative Empfehlungsalgorithmen zu einem zentralen Faktor für den kommerziellen Erfolg neuer Serien werden, die auf Jugendliche abzielen.

Nach Regionen

Japanischer Manga-Markt

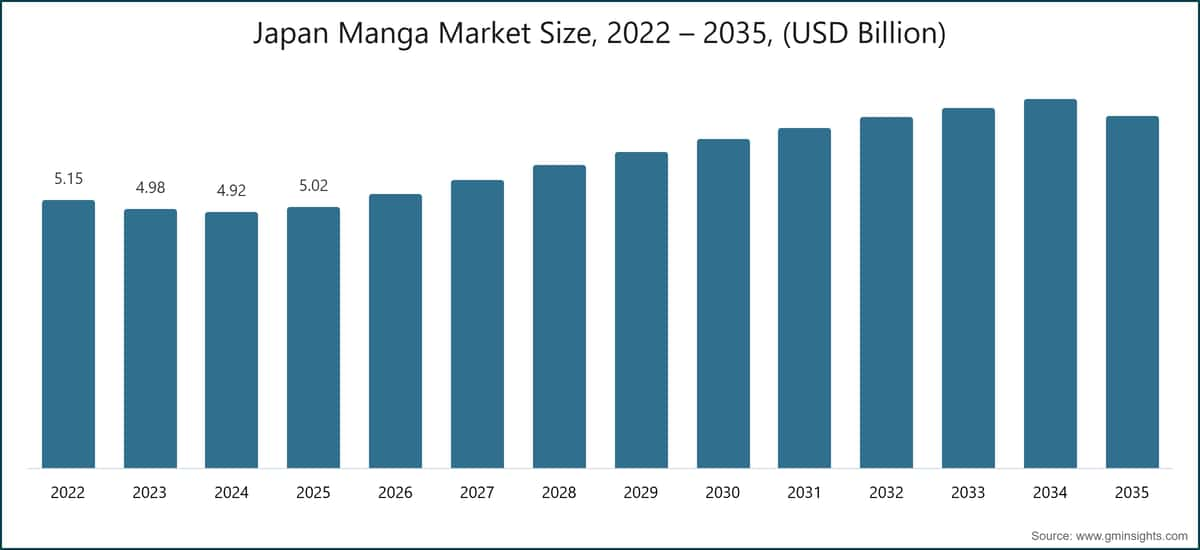

Japan macht 2025 69,9 % des gesamten Manga-Marktumsatzes in der Asien-Pazifik-Region aus, was 5,02 Mrd. USD entspricht. Es fungiert als struktureller Kern der regionalen Manga-Branche durch seine institutionalisierte Verlagsinfrastruktur, das Serialisierungsmodell, das Einzelhandelsökosystem und die nachgelagerte Anime-Produktionspipeline. Der heimische Markt wächst bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 2,8 %, was unter dem regionalen Durchschnitt liegt. Dies spiegelt die Reife der japanischen Manga-Leserschaft und die gegenläufige Dynamik wider, bei der der Printumsatz durch die Expansion digitaler Plattformen gedämpft wird.

METI hat Manga und verwandte Inhaltsindustrien konsequent als strategische nationale Exportsektoren positioniert, wobei der kreative Industrie-Rahmen der Behörde Digitalisierungsprogramme für inländische Verlage und die Entwicklung des Lizenzmarktes im Ausland unterstützt. LINE Manga und Shueishas Shonen Jump+ berichten beide seit dem letzteren im Juli 2024 gleichzeitigen internationalen Kapitelzugriff für Indien und ausgewählte südostasiatische Märkte ein konsistentes Wachstum der Abonnenten, wodurch Japans direkte Einnahmenerfassung von nicht-japanischen Lesern schrittweise erweitert wird, statt diesen Wert über Drittanbieter-Lizenznehmer zu leiten. Eine genauere Analyse von Japans Verlagswirtschaft zeigt, dass das Manga-Ausgabevolumen, gemessen an monatlich veröffentlichten Serienkapiteln, von Jahr zu Jahr steigt, angetrieben durch das geringere Kapitalrisiko der digitalen Serialisierung im Vergleich zu traditionellen Druckauflagenverpflichtungen.Chinesischer Manga-Markt

Der chinesische Manga-Markt macht 2025 10,5 % des regionalen Umsatzes aus, bei 0,75 Mrd. USD, und wächst mit einer geschätzten jährlichen Wachstumsrate (CAGR) von etwa 3,2 % bis 2035 – der langsamste nationale Wachstumsrate im asiatisch-pazifischen Markt. Der regulatorische Rahmen, verwaltet durch die Nationale Radio- und Fernsehverwaltung Chinas, regelt die Inhaltslizenzierung für Titel japanischer Herkunft und verlangt eine autorisierte Verteilung über lizenzierte Plattformen. Bilibili Comics Pte. Ltd. und Kuaikan Comics Co., Ltd., die im November 2024 über 200 Millionen registrierte Nutzer verzeichneten, agieren als primäre autorisierte Manga-Distributoren innerhalb dieses Rahmens und unterhalten umfangreiche Lizenzvereinbarungen mit japanischen Verlagen, um chinesischsprachige Ausgaben großer Titel anzubieten.[9] Daten des Nationalen Statistikamts Chinas bestätigen die strukturelle Größe der digitalen Inhaltsverbraucherbasis des Landes und bieten eine adressierbare Plattformreichweite, die die aktuellen Manga-Monetarisierungsniveaus deutlich übersteigt – eine Lücke, die auf Inhaltsbeschränkungen und nicht auf Nachfragemangel zurückzuführen ist. China Literature Limited (Yuewen Group) unter dem Dach von Tencent bedient die breitere Kategorie der chinesischsprachigen illustrierten Belletristik und bietet eine angrenzende Infrastruktur zur Entdeckung und Monetarisierung von Manga-ähnlichen Inhalten.

Indischer Manga-Markt

Indien ist der am schnellsten wachsende nationale Manga-Markt im asiatisch-pazifischen Raum und wächst von 2025 bis 2035 mit einer CAGR von 19,2 % (Basis 2025: 0,19 Mrd. USD, 2,65 % Marktanteil). Daten der Internet and Mobile Association of India bestätigen, dass die aktive Internetnutzerschaft des Landes bis 2025 900 Millionen überschritten hat – eine Infrastrukturvoraussetzung für die flächendeckende digitale Manga-Adoption. Die demografische Struktur des Landes bietet eine der größten jugendlichen Verbraucherpopulationen weltweit, während die zunehmende Verfügbarkeit legal lizenzierter Manga in Hindi, Tamil und Englisch über App-Stores mit lokaler Zahlungsmethodenunterstützung schrittweise die Hürden abbaut, die bisher die bezahlte Manga-Nutzung eingeschränkt haben. Shueishas Erweiterung des gleichzeitigen internationalen Kapitelzugriffs auf Indien im Juli 2024, die eine tagesgleiche Veröffentlichung neuer Shonen-Jump-Kapitel zu indienspezifischen Preisen ermöglicht, stellt ein konkretes kommerzielles Engagement dar, das die Abonnentengewinnung im Zeitraum 2025–2028 beschleunigen soll. Daten von JETRO zeigen, dass Japans Programme zum Export kultureller Inhalte zunehmend südasiatische Märkte priorisieren, wobei offizielle Lizenzrahmen MangaToon und iQIYI Comics die legale Erweiterung ihrer indischen Kataloge ermöglichen.

Marktanteile im asiatisch-pazifischen Manga-Markt

Der asiatisch-pazifische Manga-Markt zeigt eine moderate Konzentration auf der obersten Ebene, wobei die fünf führenden Anbieter 2025 zusammen 56,4 % des Gesamtmarktumsatzes auf sich vereinen. NAVER Webtoon (Webtoon Entertainment),

5 % Marktanteil, betreibt die größte digitale Manga- und Webtoon-Plattform nach aktiver Nutzerbasis in der Region, wobei LINE Manga in Japan als Hauptkanal dient, NAVER Webtoon den südkoreanischen Dienst bereitstellt und eine wachsende Präsenz in Südostasien durch lokalisierte App-Versionen ausgebaut wird. Nach dem NASDAQ-Börsengang im Juni 2024 unter dem Ticker WBTN hat Webtoon Entertainment einen Rahmen für die Finanzberichterstattung als börsennotiertes Unternehmen geschaffen, der eine transparentere Nachverfolgung des Plattformumsatzwachstums, der Abonnentenmetriken und der regionalen Marktleistung im Vergleich zu seinen privat gehaltenen japanischen Verlagskonkurrenten ermöglicht – ein struktureller Unterschied, der die Sichtbarkeit für institutionelle Anleger im breiteren Manga-Sektor des asiatisch-pazifischen Raums beeinflusst.

Shueisha Inc., das einen 15 %-igen Anteil hält (ca. 1,04 Mrd. USD Umsatz im asiatisch-pazifischen Raum), leitet seine Wettbewerbsposition aus Japans kommerziell produktivstem Manga-Serialisierungskatalog ab, der Weekly Shonen Jump, Monthly Shonen Jump und digitale Plattformen wie Shonen Jump+ umfasst, sowie ein globales Lizenznetzwerk, das Flaggschiff-Franchises wie One Piece (Eiichiro Oda), Dragon Ball (Bird Studio), Jujutsu Kaisen (Gege Akutami) und Chainsaw Man (Tatsuki Fujimoto) monetarisiert. Die Fähigkeit des Unternehmens, gleichzeitig Print- und Digitalumsätze in Japan zu generieren und gleichzeitig Lizenzgebühren in überseeischen Märkten des asiatisch-pazifischen Raums auszubauen, untermauert die kurzfristige Stabilität des Marktanteils. Shueishas Wettbewerbsvorteil wird durch sein redaktionelles Kommissionsmodell gestärkt, das historisch genreprägende Franchises identifiziert hat, bevor deren kommerzieller Erfolg offensichtlich wird, und so die Erneuerung des Katalogs sichert, während Alt-Titel in die Phase des langfristigen Rückgangs eintreten.

Piccoma Corp., der drittgrößte Anbieter mit 9,6 % Marktanteil, hat sich als primäre digitale Manga-Vertriebsplattform für japanische Inhalte in Südkorea etabliert und erzielte im Geschäftsjahr 2023 einen Bruttowarenwert (GMV) von ca. 100 Mrd. Yen. Durch sein Münz-basiertes Freischaltmodell und tiefe Katalogvereinbarungen mit großen japanischen Verlagen konnte das Unternehmen das Abonnentenwachstum aufrechterhalten. Die Muttergesellschaft Kakao Entertainment Corp. bietet Kapitalunterstützung und strategischen Zugang zum breiteren südkoreanischen Unterhaltungslizenz-Ökosystem, wodurch die Plattform bessere Verhandlungspositionen bei japanischen Verlagen hat und die Inhaltsaktualität für hohe Nutzerbindung sicherstellen kann.

Kodansha Ltd. (8,5 % Marktanteil, ca. 590 Mio. USD Umsatz im asiatisch-pazifischen Raum) meldete im Geschäftsjahr 2025 Gesamterlöse von 169,2 Mrd. Yen, wobei Manga schätzungsweise 55 % dieser Summe über Print- und Digitalkanäle beitrugen. Das Unternehmen verwaltet einen der vielfältigsten Manga-Kataloge Japans über Genre und Zielgruppen hinweg, wobei Fairy Tail (Hiro Mashima), Attack on Titan (Hajime Isayama) und Sailor Moon (Naoko Takeuchi) international lizenzierte Franchises repräsentieren, die auch nach ihrer Hauptserialisierung weiterhin Lizenzgebühren generieren. Shogakukan Inc., das die Top 5 mit 6,8 % Marktanteil (ca. 467 Mio. USD) abrundet, stützt seine Wettbewerbsposition auf Manga für das Kindersegment durch den Besitz der Franchises Doraemon und Pokémon Adventures – beide stellen mehrjährige kommerzielle Eigenschaften dar – sowie einen umfangreichen Shōnen-Katalog über sein Sunday Comics-Imprint.

Die verbleibenden 43,6 % des Marktumsatzes verteilen sich auf ein breites und aktives Wettbewerbsfeld. Beschaffungs- und Lizenzverantwortliche, mit denen wir im zweiten Halbjahr 2025 bei 12 regionalen Manga-Plattformbetreibern und Verlagslizenzteams gesprochen haben, gaben an, dass sich 58 % der kommerziellen Verhandlungen nun auf die Exklusivität des neuen Kapitel-Veröffentlichungsfensters konzentrieren, statt auf Katalogumfang, Preisgestaltung oder Nutzerinterface-Design – eine strukturelle Umkehrung gegenüber 2022, als der Inhaltumfang der Hauptunterschied in der Plattformpositionierung war. Die Daten zeigen, dass sich der Wettbewerbsvorteil im asiatisch-pazifischen Manga-Markt eindeutig hin zur Inhaltsbereitstellung verlagert, da der gleichzeitige Zugriff zur Standarderwartung bei digital engagierten Lesern wird.

16,5 % Marktanteil

Der gemeinsame Marktanteil beträgt 56,4 %

Unternehmen im Manga-Markt des asiatisch-pazifischen Raums

Wichtige Akteure, die auf dem asiatisch-pazifischen Manga-Markt tätig sind: Shueisha Inc., Kodansha Ltd., Shogakukan Inc., Kadokawa Corporation, China Literature Limited (Yuewen Group), Hakusensha Inc., Futabasha Publishers Ltd., Kakao Entertainment Corp. (KakaoPage), Kuaikan Comics Co., Ltd., Bilibili Comics Pte. Ltd., Comico (Storia Co., Ltd.), Square Enix Co., Ltd., Akita Publishing Co., Ltd., Nihon Bungeisha Co., Ltd., NAVER Webtoon / Webtoon Entertainment, Lezhin Comics, Piccoma Corp., MangaToon, iQIYI Comics, Alphapolis Co., Ltd. und MediBang Inc.

Shueisha Inc. verfügt über den breitesten und kommerziell produktivsten Manga-Serialisierungskatalog in Japan und veröffentlicht Weekly Shonen Jump, Monthly Shonen Jump und Jump SQ sowie digitale Serialisierungen über Shonen Jump+. Die Wettbewerbsstärke des Verlags ergibt sich aus seiner Fähigkeit, Franchises in großem Maßstab zu identifizieren und zu vermarkten. Die jahrzehntelange Serialisierung von One Piece, die rasche kommerzielle Entwicklung von Jujutsu Kaisen und die kritisch gefeierte Anime-Adaption von Chainsaw Man sind allesamt Shueisha-Eigentum sowie seine etablierte globale Lizenzierungsinfrastruktur, die diese Franchises gleichzeitig über Merchandising, Gaming und Streaming-Märkte in der gesamten asiatisch-pazifischen Region monetarisiert.

Kodansha Ltd., das für das Geschäftsjahr 2025 einen Gesamtumsatz von 169,2 Milliarden Yen meldet, ist Japans größter unabhängiger Verlag nach Umsatz und verfügt über ein Manga-Portfolio, das die Genres Action, Romance, Horror und Kinder umfasst. Das Unternehmen hat eine gezielte digitale-first-Publishing-Strategie verfolgt, die seit 2021 den digitalen Umsatzanteil deutlich erhöht und internationale Lizenzvereinbarungen ausgeweitet hat, um die wachsende Manga-Nachfrage in den digitalen Märkten Südost- und Südasiens zu bedienen. Shogakukan Inc. stärkt seine Wettbewerbsposition im Bereich Kinder und Familien durch die Franchises Doraemon und Pokémon Adventures, die zu den kommerziell langlebigsten lizenzierten Manga-Eigenschaften weltweit gehören, während sein Imprint Sunday Comics eine wettbewerbsfähige Präsenz im Bereich Shounen-Manga mit über 30 aktiven Serialisierungstiteln unterhält.

Kadokawa Corporation hebt sich durch integrierte Medienproduktion hervor – kombiniert Manga-Publishing (Comic Walker, Dengeki Comics), Anime-Produktion (KADOKAWA Anime), Gaming und Light-Novel-Betrieb unter einer einzigen Unternehmensstruktur. Diese vertikale Integration ermöglicht es Kadokawa, koordinierte Content-Veröffentlichungsstrategien für Isekai-Franchises wie „That Time I Got Reincarnated as a Slime“, „Re:Zero“ und „KonoSuba“ umzusetzen, die gleichzeitig über mehrere Formate hinweg maximale Einnahmen generieren. Gespräche mit sechs Verlags- und Lizenzexperten während unseres Q4-2025-Expertenpanels zur Monetarisierung von Manga-IP kamen zu einem einheitlichen Ergebnis: Vertikal integrierte Medienunternehmen wie Kadokawa erzielen im asiatisch-pazifischen Marktzyklus 30–45 % höhere Franchise-Einnahmen pro Franchise im Vergleich zu Verlagen, die ausschließlich auf externe Anime-Produktion und Plattformvertrieb setzen – ein struktureller Vorteil, der die M&A-Strategie in der Branche beeinflusst.

China Literature Limited (Yuewen Group), das zum Tencent-Konzern gehört, nimmt eine einzigartige Position im Wettbewerbsumfeld ein als größte digitale Fiction- und illustrierte Inhaltsplattform in China mit Vertriebsreichweite in Festlandchina, Hongkong, Taiwan und chinesischsprachigen Gemeinden in Südostasien. Hakusensha Inc. und Futabasha Publishers Ltd. repräsentieren mittelgroße japanische Verlage mit starken positionsbezogenen Genres: Hakusensha im Seinen- und Josei-Bereich (Berserk, Fruits Basket, Honey and Clover) und Futabasha in einem diversifizierten Mid-Market-Manga-Portfolio, das sich über Erwachsene-Drama, Sport und Humor-Kategorien erstreckt.

Kakao Entertainment Corp. (KakaoPage) ist die Muttergesellschaft von Piccoma Corp. und betreibt eines der umfangreichsten Webtoon- und Manhwa-Ökosysteme Südkoreas. Das Unternehmen bietet Inhalte an, die sich stark mit den Genres des Manga überschneiden, und fördert die Leserbindung im koreanischen Digitalcomic-Sektor. Kuaikan Comics Co., Ltd. und Bilibili Comics Pte. Ltd. sind die beiden kommerziell aktivsten lizenzierten Manga-Vertriebsplattformen innerhalb des regulatorischen Rahmens Chinas. Beide unterhalten umfangreiche Lizenzvereinbarungen mit japanischen Verlagen, um autorisierte chinesischsprachige Ausgaben großer Serien zu veröffentlichen.

Comico (Storia Co., Ltd.) und Square Enix Co., Ltd. besetzen unterschiedliche Nischenpositionen im breiteren Wettbewerbsumfeld – Comico als kostenlose digitale Manga-Plattform mit einer überwiegend weiblichen Leserschaft in Japan, Südkorea und Taiwan, und Square Enix als Verlag, dessen Manga-Katalog (Fullmetal Alchemist, Black Clover, Soul Eater) erheblich von der Markenbekanntheit seiner Spielefranchises profitiert und so spielnahe Zielgruppen in Manga-Leser umwandelt. Akita Publishing Co., Ltd. und Nihon Bungeisha Co., Ltd. bedienen kommerziell stabile inländische japanische Leserschaftssegmente mit genre-spezifischen Portfolios in den Bereichen Sport, Erwachsenenkomödie und Spezialkategorien. Sie sichern wiederkehrende Einnahmen aus etablierten Zielgruppen, ohne die Marketingausgaben zu benötigen, die für die Gewinnung neuer Leser in großem Maßstab erforderlich wären.

NAVER Webtoon fungiert zwar als Marktführer nach Plattformumsatz, wirkt aber gleichzeitig als struktureller Disruptor im traditionellen Manga-Verlagswesen. Seine Selbstveröffentlichungsplattform ermöglicht unabhängigen Schöpfern die direkte Verteilung an Millionen von Lesern, ohne auf die traditionelle Verlagsinfrastruktur angewiesen zu sein. Dadurch werden die Hürden für die kommerzielle Serialisierung, die zuvor das Angebot an Schöpfern für etablierte Verlage filterten, effektiv gesenkt.

Lezhin Comics bedient das Premium-Webtoon-Segment Südkoreas mit einem Bezahlmodell für Leser, das sich an erwachsene Zielgruppen mit reiferen Inhalten richtet. MediBang Inc. stellt schöpferorientierte Tools bereit, darunter digitale Zeichenprogramme und Selbstveröffentlichungsinfrastrukturen, die die unabhängige Manga-Produktion in Japan und Südostasien unterstützen. MangaToon und iQIYI Comics bedienen die Märkte Südostasiens und der chinesischsprachigen Regionen mit mobiloptimierten Plattformen, die sowohl lizenzierte japanische Manga als auch lokal produzierte illustrierte Inhalte anbieten. Dieser duale Katalogansatz reduziert die Abhängigkeit von japanischen Lizenzkosten und fördert gleichzeitig die Plattformtreue bei regionalen Leserschaften.

Alphapolis Co., Ltd. hat eine bedeutende Position im digitalen Isekai-Verlagswesen Japans eingenommen. Das Unternehmen nutzt seine Plattform für nutzergenerierte Light-Novel-Inhalte, um kommerziell tragfähige Erzählungen für spätere Manga-Adaptionen zu identifizieren. Dieses kostengünstige Modell der Inhaltsfindung hat mehrere kommerziell erfolgreiche Genretitel hervorgebracht und beeinflusst, wie größere Verlage digitale Erstveröffentlichungen angehen.

Asien-Pazifik-Nachrichten zur Manga-Branche

Marktkonzentrationswert

Der Manga-Markt im asiatisch-pazifischen Raum erhält einen Konzentrationswert von 6 von 10, was eine moderate Spitzenkonsolidierung widerspiegelt. Fünf Betreiber (NAVER Webtoon mit 16,5 %, Shueisha Inc. mit 15 %, Piccoma Corp. mit 9,6 %, Kodansha Ltd. mit 8,5 % und Shogakukan Inc. mit 6,8 %) vereinen zusammen 56,4 % des regionalen Marktumsatzes, während die verbleibenden 43,6 % auf eine breite und aktive Gruppe von mittelgroßen Verlagen, regionalen Plattformbetreibern und aufstrebenden Nischenanbietern verteilt sind, die unterhalb der Spitzenposition einen bedeutenden wettbewerbsintensiven Fragmentierungsgrad aufrechterhalten.

Der Marktforschungsbericht zum Manga-Markt im asiatisch-pazifischen Raum umfasst eine detaillierte Abdeckung der Branche mit Schätzungen und Prognosen in Bezug auf Umsatz (Mrd. USD) & Volumen (Mio. Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Inhaltsformat

Markt, nach Genre

Markt, nach Zielgruppe

Nach Vertriebskanal

Online

Die oben genannten Informationen werden für folgende Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →