作者:

Suraj Gujar, Ankita Chavan

下载免费 PDF

激光雷达在测绘市场中的应用 大小和分享 2026-2035

报告 ID: GMI4461

|

发布日期: February 2026

|

报告格式: PDF/Excel/仪表板/平台

下载免费 PDF

了解我们的授权许可选项:

Immediate Delivery Available

激光雷达在测绘市场中的应用

获取此报告的样本

获取此报告的样本

激光雷达在测绘市场中的应用

Is your requirement urgent? Please give us your business email

for a speedy delivery!

LiDAR在测绘市场规模

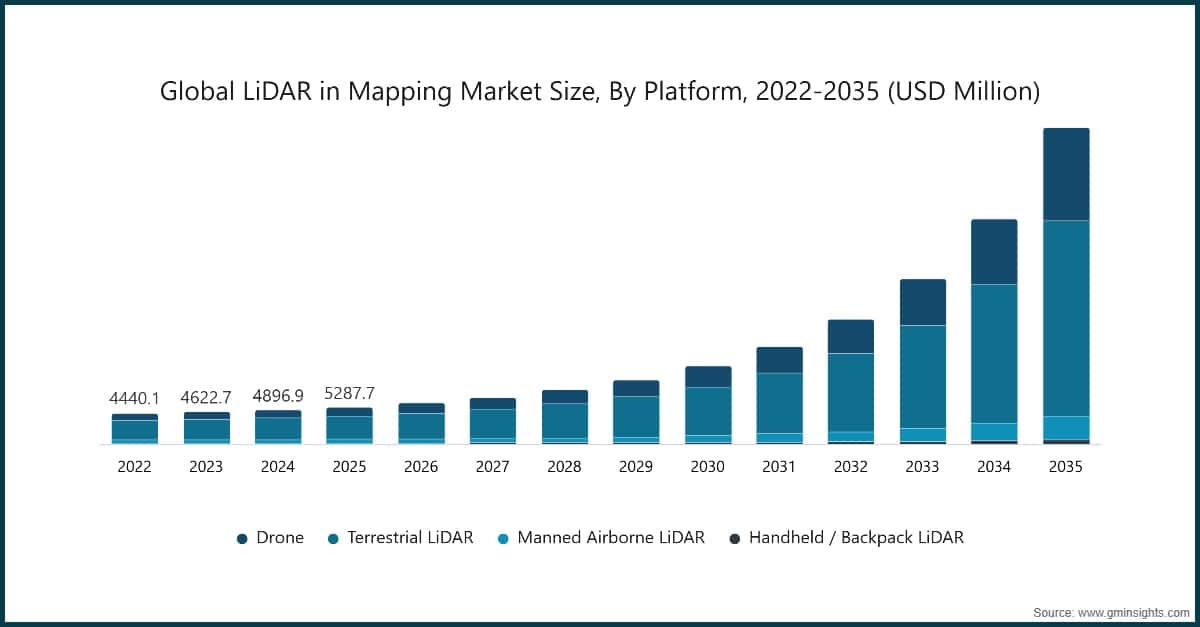

全球LiDAR在测绘市场在2025年价值为53亿美元。据全球市场洞察公司发布的最新报告,该市场预计将从2026年的59亿美元增长至2035年的458亿美元,预测期内年复合增长率为25.6%。

LiDAR测绘市场关键要点

市场规模与增长

区域格局

主要市场驱动因素

挑战

机遇

主要参与者

LiDAR在测绘市场正在扩张,其增长动力源于LiDAR与AI、GIS以及新兴数字孪生平台的集成,正在通过实时空间分析和自动化要素提取重塑测绘工作流程。

对于全球智慧城市规划者而言,约21%的城市规划者和市政当局在智慧基础设施模型中使用LiDAR驱动的空间数据进行公用事业和交通分析,提升决策效率和运营效率。例如,AI增强的点云分类和预测建模正在减少LiDAR或3D空间数据的人工处理瓶颈,而基于LiDAR数据构建的数字孪生则在基础设施、公用事业和建筑行业的资产管理中提供持续支持,覆盖北美、欧洲和亚太等地区。这种融合加速了智能测绘解决方案在各行业的部署。

此外,订阅制和测绘即服务(MaaS)模式的兴起正通过降低前期硬件成本,让LiDAR测绘服务惠及更广泛用户。云端平台支持分布式团队协作管理和实时数据共享,助力从数据采集到交付的完整地理空间工作流程。

该模式正在北美和欧洲市场加速采用,中小型企业无需重资投入即可实现可扩展的LiDAR数据处理。此外,云基础设施还促进大规模测绘项目实施,并与企业GIS系统集成,为服务提供商带来持续收入,同时扩大公用事业、城市规划和环境监测等领域的用户群体,从而整体提升LiDAR技术的市场采用率。

LiDAR在测绘市场趋势

LiDAR在测绘市场分析

了解关键趋势

下载免费 PDF

按平台划分,该市场细分为无人机、地面LiDAR、有人驾驶机载LiDAR及手持/背包式LiDAR。

地面LiDAR细分市场预计到2035年将达到134亿美元。该细分市场的增长主要受基础设施、建筑及城市规划领域采用率提升的推动。建筑、道路及公用设施的高精度测绘使工程师能够减少项目误差、优化材料使用并加快项目进度。北美、欧洲及亚太地区的政府越来越多地将LiDAR纳入城市开发及智慧城市倡议中。

按组件划分,LiDAR测绘市场分为硬件和软件两部分。

按应用领域划分,LiDAR 测绘市场细分为廊道测绘、建筑与勘测、农业与林业、采矿与采石、教育、环保、交通、应急服务及其他领域。

北美 LiDAR 测绘市场

北美 LiDAR 测绘市场在 2025 年占据 49.8% 的收入份额。

美国 LiDAR 测绘市场在 2022 年与 2023 年的市场规模分别为 18 亿美元与 19 亿美元,2025 年达到 21 亿美元,较 2024 年的 20 亿美元实现增长。

欧洲LiDAR测绘市场

2025年欧洲LiDAR测绘行业市场规模达12亿美元,预计在预测期内将呈现可观增长。

亚太地区LiDAR测绘市场

预计2025年亚太地区LiDAR测绘行业将占据22.7%的市场份额,并在预测期内以28.7%的年复合增长率实现最高增长。

拉丁美洲LiDAR测绘市场

中东与非洲LiDAR测绘市场

2025年,阿联酋LiDAR测绘行业有望在中东与非洲LiDAR测绘市场实现显著增长。

LiDAR测绘市场份额

LiDAR测绘行业呈现中度集中态势,由Trimble Inc.、Hexagon AB、SICK AG、Topcon及Ouster Inc.等核心技术供应商主导,合计占全球需求的31.3%。这些企业凭借在时空地理技术领域的深厚积累、与政府及企业客户的长期合作关系,以及覆盖机载、地面与移动LiDAR的全面产品组合,在基础设施、建筑与测绘应用中持续推动高精度测绘技术的普及。持续的传感器精度提升、软件分析优化及系统集成投入,为行业发展奠定了坚实基础。

尽管头部企业占据主导地位,市场仍存在一定碎片化特征,区域供应商与专业公司通过成本效益系统、定制化部署、AI驱动的数据处理及本地化服务模式参与竞争。这种竞争格局加速了传感器小型化、实时数据采集及云端测绘平台等技术创新,为全球市场持续增长注入动力。

~11% 市场份额

拓普康

合计市场份额约为31.3%

LiDAR测绘市场企业

在LiDAR测绘行业中,主要参与者包括:

Trimble Inc.作为LiDAR测绘市场的资深领导者,市场份额约为9%。公司提供先进的LiDAR传感器、定位技术及集成式时空地理解决方案,广泛应用于测绘、建筑、农业及基础设施制图等领域。凭借在研发、专有软件平台及与政府机构、企业客户的长期合作关系,Trimble在机载、移动及地面测绘应用中保持竞争优势。

Hexagon AB是全球领先的先进测量、定位及实景捕捉技术供应商,旗下Leica Geosystems品牌提供高性能机载与混合LiDAR测绘解决方案。其产品组合涵盖机载传感器,如 TerrainMapper-3、CityMapper-2 和 Coastal Mapper,这些传感器能够高效整合 LiDAR 和影像数据,用于三维城市、地形及水深测绘工作流程。Hexagon 的解决方案专注于全面的数据采集、处理吞吐量以及可扩展的制图生产力,服务于基础设施、环境及国家级项目,进一步巩固其在全球 LiDAR 制图市场的竞争地位。

SICK AG 是全球工业传感器技术领导者,提供稳健的二维和三维 LiDAR 传感器,实现精准的实时检测、定位及环境制图,广泛应用于自动化与移动平台。其产品线包括 multiScan100 3D LiDAR,能生成高分辨率三维点云,用于制图、目标检测及导航,覆盖工业车辆与自主系统。SICK 的 LiDAR 解决方案具备高度可配置性、坚固耐用的特点,并针对全球多样化工业应用场景设计了可靠的集成方案。

LiDAR 在制图行业新闻

2022 年 9 月,FARO Technologies, Inc.——全球四维数字化现实解决方案提供商——战略性收购了 GeoSLAM,一家英国领先的移动扫描解决方案供应商,拥有专有高效 SLAM(同步定位与建图)软件。成立于 2012 年的 GeoSLAM 进一步增强了 FARO 在数字孪生三维建模领域的能力。此次收购有望扩大 FARO 在移动扫描解决方案中的可及市场,并加速其在快速发展的地理空间与三维制图领域的增长。

2024 年 9 月,Teledyne Geospatial 计划在德国斯图加特举办的 INTERGEO 2024 展会上重点展示其全面的地理空间解决方案组合,涵盖检测、海事及制图应用。该公司的集成硬件与软件工作流程提供端到端制图能力,为多个行业提供实时可操作的地理空间洞察。重点产品包括 Galaxy Edge 机载 LiDAR 系统,具备并行扫描线与实时处理控制功能,实现直接从平面到生产的工作流程。

2024 年 4 月,汽车移动技术领导者 Marelli 宣布与全球汽车级 LiDAR 解决方案提供商 Hesai Group 进行战略合作,将 Marelli 的先进车灯系统与 Hesai 的下一代 ATX LiDAR 技术集成。此次合作提升了目标检测能力并改善了车辆安全性,同时保持了空气动力学与美学设计标准。ATX LiDAR 是一款紧凑、远距离且高度可定制的传感器,专为汽车应用而设计。新一代 ATX 相比前代产品体积减少约 60%,便于无缝集成至车灯组件。此次合作将助力双方满足先进驾驶辅助系统(ADAS)及下一代自动驾驶技术的不断增长需求。

LiDAR 在制图市场研究报告涵盖行业深度分析,并对 2022 年至 2035 年各细分市场的收入(单位:十亿美元)进行预测:

市场细分(按平台)

市场细分(按测距原理)

市场细分(按扫描架构)

市场细分(按组件)

市场,按应用领域

以上信息涵盖以下地区和国家:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →