作者:

Mariam Faizullabhoy, Gauri Wani

下载免费 PDF

血流动力学监测设备市场 大小和分享 2026-2035

报告 ID: GMI7995

|

发布日期: January 2026

|

报告格式: PDF/Excel/仪表板/平台

下载免费 PDF

了解我们的授权许可选项:

血流动力学监测设备市场

获取此报告的样本

获取此报告的样本

血流动力学监测设备市场

Is your requirement urgent? Please give us your business email

for a speedy delivery!

血流动力学监测设备市场规模

根据Global Market Insights Inc.最新发布的报告,全球血流动力学监测设备市场在2025年估值为16亿美元,预计将从2026年的17亿美元增长至2035年的31亿美元,复合年增长率为7.2%。这一显著增长主要受多种因素驱动,包括全球慢性病发病率上升、血流动力学监测设备技术进步、远程医疗服务需求增加以及手术数量增长等。

血流动力学监测设备市场关键要点

市场规模与增长

区域主导地位

市场主要驱动因素

挑战

机遇

主要参与者

血流动力学监测设备用于测量心血管系统内的血压和血流,以评估循环和心脏功能。它们能够提供血压、血管阻力和心输出量等实时数据。这些设备常用于高风险手术、重症监护病房和手术室中指导药物和液体治疗。此外,它们还用于需要精确心血管监测的情况,如心力衰竭、休克和严重创伤。 Koninklijke Philips N.V.、Baxter International、Abbott Laboratories、Siemens Healthineers和GE HealthCare Technologies Inc.等是血流动力学监测设备市场的主要企业。通过引入先进的非侵入性技术、整合AI驱动的分析工具以及扩大在新兴市场的布局,市场领先企业正在不断扩大业务。

市场规模从2022年的13亿美元增长至2024年的15亿美元。全球慢性病发病率的上升显著推动了市场增长。根据世界卫生组织数据,2021年非传染性疾病(NCDs)导致至少4300万人死亡,占全球非大流行病相关死亡的75%。其中,心血管疾病导致1900万人死亡,其次是癌症(1000万人)、慢性呼吸道疾病(400万人)和糖尿病(包括因糖尿病导致的肾病死亡超过200万人)。

慢性病负担的增加迫切需要先进的监测解决方案来有效管理血流动力学参数,尤其是在重症监护和手术环境中。由于这些疾病常导致心力衰竭、高血压和多器官功能障碍等并发症,医疗提供者正在越来越多地采用血流动力学监测设备,以确保准确评估和及时干预。随着AI驱动分析和远程监测能力的整合,这种采用率预计将进一步加速,使血流动力学监测成为现代医疗服务的重要组成部分。

此外,手术量的增加是推动血流动力学监测设备市场增长的关键因素。这些设备在复杂手术中评估心血管功能至关重要,能够确保患者安全并优化治疗结果。随着手术干预的频率增加,医院和手术中心正在越来越多地采用先进的监测系统,以管理术前、术中和术后风险,如低血压和心脏不稳定。

根据美国医疗研究与质量局数据,2022年美国医院自有设施进行了约1240万次门诊手术,较2021年的1190万次有所增加。这一手术量的激增凸显了对可提供心输出量、血压和组织灌注实时洞察的可靠监测技术的日益增长需求。全球医疗系统在扩大手术能力和优先保障患者安全的同时,对微创和先进血流动力学监测解决方案的采用预计将加速,推动未来几年市场增长。

血流动力学监测设备是当今医疗保健的重要组成部分,可提供心血管参数(包括心输出量、血压和组织灌注)的实时评估。这些设备获取的信息可帮助临床医生管理接受液体治疗或在手术或危重症护理期间接受医疗治疗的患者。通过这种监测方式,临床医生可在严重并发症发生前检测到患者血流动力学系统的不稳定性,从而最终改善患者预后,提供更个性化的治疗方案,使其在提高患者安全性和优化医院和手术中心资源利用方面不可或缺。

血流动力学监测设备市场趋势

血流动力学监测设备市场分析

了解关键趋势

下载免费 PDF

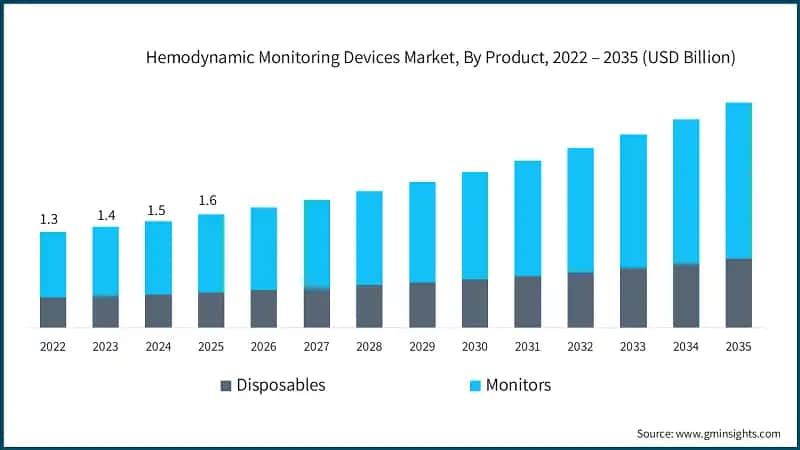

按产品类型划分,市场分为一次性耗材和监测仪。监测仪细分市场以11亿美元的收入规模占据主导地位,预计2025年将达到11亿美元。

根据系统类型,血流动监测设备市场被细分为非侵入性、侵入性和微创。非侵入性细分市场以2025年8.094亿美元的最大收入主导市场,并预计在预测期内以7.3%的复合年增长率增长。

根据终端用途,血流动力学监测设备市场被细分为医院、门诊手术中心、家庭护理环境和其他终端用户。医院细分市场在2025年以64.4%的最大收入份额主导市场,并预计在预测期内以最快的复合年增长率增长。

北美血流动力学监测设备市场

北美市场在2025年以36.4%的市场份额主导市场。

欧洲血流动力学监测设备市场

欧洲市场在2025年达到4.339亿美元,并预计在预测期内将呈现有利增长。

德国血流动力学监测设备市场预计在2026年至2035年间将保持稳定增长。

亚太地区血流动力学监测设备市场

亚太地区预计在2025年市场规模将达到3.807亿美元。

日本血流动力学监测设备市场预计在2026年至2035年间将迎来可观增长。

拉丁美洲血流动力学监测设备市场

中东和非洲血流动力学监测设备市场

预计沙特阿拉伯的市场将在2026年至2035年期间经历显著且有前景的增长。

血流动力学监测设备市场份额

血流动力学监测设备市场公司

在血流动力学监测设备行业中运营的主要参与者包括:

百特是血流动力学监测设备市场的主要参与者,特别是通过其Starling流体管理监测系统,该系统利用专利生物电阻抗技术提供无创、实时的心输出量和流体反应数据。这一创新支持ICU、急诊室、手术室和快速响应环境中的个性化流体治疗,减少了侵入性导管可能带来的并发症,并符合更广泛的医疗趋势,即向无创患者护理平台转变。百特在非侵入性解决方案上的战略重点使其在越来越倾向于更安全、更友好的监测平台的市场中占据有利地位。

飞利浦在介入性血流动力学监测市场中占据重要地位,通过其配备IntelliVue X3的Hemo系统。该系统专为导管室设计,将先进的血流动力学测量整合到触摸屏患者监护仪中,实现无缝的床旁控制和实时数据可视化。这一方法符合飞利浦在介入环境中优化工作流程和增强临床决策方面的承诺,巩固了其在导管室血流动力学监测领域的影响力。

GE医疗的Mac Lab血流动力学记录系统长期以来一直是导管室监测的基石,拥有近20年的可靠使用历史。该系统在高容量导管室中擅长将成像、波形数据和报告工具集成在一起,确保数据同步、互操作性和简化的临床工作流程。GE与医院IT系统的深度集成和对文档效率的承诺突显了其在侵入性血流动力学监测平台方面的持续领导地位。

20%市场份额

血流动力学监测设备市场新闻:

血流动力学监测设备市场研究报告涵盖了行业的深入分析,并以百万美元为单位,从2022年到2035年提供了收入估计和预测,以下是各细分市场:

按产品分类

按系统类型分类

按用途分类

上述信息适用于以下地区和国家:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →