著者:

Preeti Wadhwani, Satyam Jaiswal

無料のPDFをダウンロード

ソフトウェア定義車両(SDV)市場 サイズとシェア 2026-2035

レポートID: GMI6887

|

発行日: June 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

ソフトウェア定義車両(SDV)市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

ソフトウェア定義車両(SDV)市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

ソフトウェア定義車両(SDV)市場規模

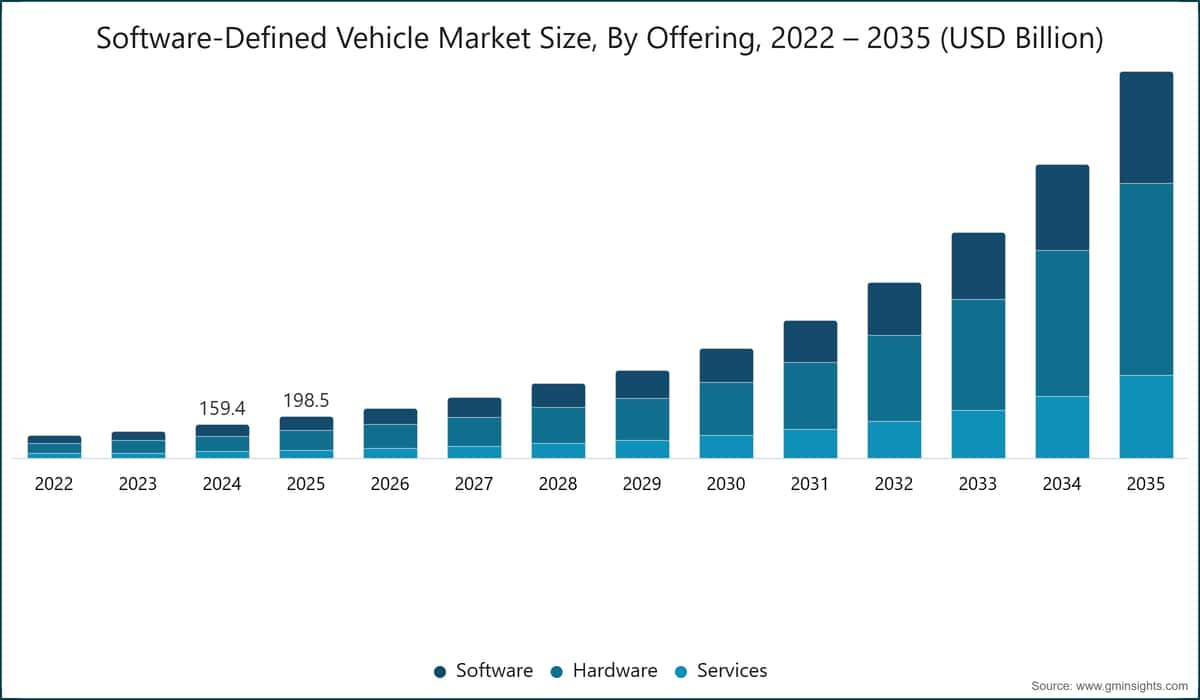

世界のソフトウェア定義車両(SDV)市場は、2025年に1985億米ドルと評価された。同市場は、Global Market Insights Inc.が発表した最新レポートによると、2026年には2395億米ドルから2035年には1兆8641億米ドルに成長し、年平均成長率(CAGR)25.6%で拡大すると予測されている。

ソフトウェア定義車両(SDV)市場の主要ポイント

市場リーダー:テスラは2025年に8.5%以上の市場シェアをリード。

主要プレイヤー:当市場のトップ5はテスラ、BYD、メルセデス・ベンツ・グループ、ジークル、リ・オートで、2025年の市場シェアは25.9%を占めた。

ソフトウェア定義車両(SDV)市場は2026年に構造的な変革期を迎えており、断片化された自動車ソフトウェア開発環境から、継続的なソフトウェアエンジニアリング、MLOps(機械学習運用)、OTA(無線アップデート)デプロイメントを支援する統合型のクラウドネイティブな車載ソフトウェアエコシステムへと進化している。この変革は、ソフトウェア定義車両アーキテクチャの採用、人工知能(AI)および機械学習(ML)の自動車システムへの統合拡大、OEMおよびTier-1サプライヤー間における開発・テスト・検証・デプロイメントワークフローのエンドツーエンドオーケストレーションの必要性によって推進されている。ソフトウェア定義車両は、現代のモビリティにおいて中核的な知能層となりつつあり、車両ライフサイクル全体にわたるリアルタイムデータ処理、シミュレーションベースの検証、自動車アプリケーションの継続的な提供を可能にしている。

規制および業界フレームワークが、世界の自動車エコシステムにおけるソフトウェア定義車両の採用を加速させている。欧州では、UNECE R155およびR156規制がサイバーセキュリティとソフトウェア更新管理の要件を強化しており、OEMに対して追跡可能で監査可能なDevOpsパイプラインの採用を促進している。米国では、国家高速道路交通安全局(NHTSA)や関連するモビリティイニシアチブが、クラウドアナリティクス、MLOps、AIベースのモニタリングシステムを通じて、コネクテッド車両の安全システム、自動運転の検証フレームワーク、デジタルコンプライアンスアーキテクチャを支援している。アジア太平洋地域では、中国、日本、インドの政府が、大規模なクラウドネイティブな自動車ソフトウェアデプロイメントを支援する知的車両インフラ、電気自動車の拡大、スマートモビリティフレームワークを推進している。

ソフトウェア定義車両の実用的な導入は、世界のOEMおよびテクノロジーエコシステムで拡大している。フォルクスワーゲン・グループ(CARIAD)、BMW、メルセデス・ベンツ・グループ、ゼネラルモーターズ(Ultifi)、テスラといった自動車関連企業は、OTAアップデート、AIモデルのデプロイメント、車両テレメトリ処理、継続的な機能アップグレードを可能にする中央集中型ソフトウェアプラットフォームを統合している。Amazon Web Services、Microsoft Azure、Google Cloud、NVIDIA、Databricks、Snowflakeといったテクノロジープロバイダーは、シミュレーション環境、デジタルツイン、大規模データ処理、機械学習ライフサイクル管理を支援する自動車向けクラウドエコシステムを実現している。

地域別の観点では、北米がSDV採用をリードしており、強力なハイパースケーラーエコシステム、先進的なAIインフラ、ソフトウェア定義車両プラットフォームの早期導入がその要因となっている。欧州は規制主導の変革を遂げており、ドイツの強力な自動車ソフトウェアエコシステムとコンプライアンス主導の車両ライフサイクル管理システムによって支えられている。アジア太平洋地域は最も急成長する市場であり、電気自動車の急速な拡大、中国・日本・韓国におけるSDV採用の拡大、インドにおけるクラウドネイティブな自動車開発の増加によって牽引されている。ラテンアメリカおよび中東・アフリカは新興市場であり、主にフリートのデジタル化、コネクテッドモビリティサービス、初期段階の自動車アナリティクスおよびテレマティクス導入に集中している。

ソフトウェア定義車両(SDV)市場のトレンド

ソフトウェア定義車両(SDV)市場は、車両が静的なハードウェア製品ではなく、継続的にアップグレード可能なソフトウェアプラットフォームとして扱われるようになるという、ソフトウェア定義アーキテクチャへの急速なシフトによって形成されています。これにより、車載ソフトウェアやAIモデルの継続的な統合、テスト、デプロイメント、モニタリングを可能にする、クラウドネイティブなDevOpsパイプラインとMLOpsフレームワークへの強い需要が生まれています。

主要なトレンドとして、DevOpsとMLOpsが統合された自動車ソフトウェアライフサイクルプラットフォームへの収束が挙げられます。OEMやTier-1サプライヤーは、ソフトウェア開発、シミュレーション、データエンジニアリング、AIモデルのトレーニングを単一のクラウドベースのワークフローで統合した環境をますます採用しています。これにより、開発サイクルの短縮、ソフトウェアの信頼性向上、グローバルな車両フリート全体での新機能の迅速な展開が可能になります。もう1つの重要なトレンドは、AI駆動の自律性と先進運転支援システム(ADAS)の重要性が高まっていることです。これにより、大規模な機械学習モデルのトレーニングと検証の必要性が増加しています。これは、実世界の運転データの取り込み、合成シミュレーション環境、フリート規模での継続的なモデル再トレーニングをサポートするMLOpsプラットフォームの採用を推進しており、安全性、精度、パフォーマンスの向上に貢献しています。

OTA(Over-the-Air)ソフトウェア更新エコシステムの拡大も市場を再形成しています。自動車メーカーは、車両のソフトウェアをライフサイクル全体を通じてリモートで更新する継続的なデリバリーモデルへ移行しており、セキュアでシームレスかつ信頼性の高いソフトウェアデプロイメントを実現するために、堅牢なDevOpsパイプライン、バージョン管理システム、クラウドオーケストレーション層が求められています。もう1つの重要なトレンドは、接続車両データの指数関数的な成長であり、自動車ソフトウェアアーキテクチャを変革しています。現代の車両は大量のセンサー、テレメトリ、行動データを生成しており、リアルタイム処理、ストレージ、分析が可能なスケーラブルなクラウドデータプラットフォームへの強い需要を生み出しています。このデータは、予知保全、フリート最適化、安全性モニタリングなどにますます活用されています。

規制遵守とサイバーセキュリティ要件も採用を加速させています。UNECE R155およびR156などの規格により、OEMはセキュアなソフトウェア更新メカニズム、監査証跡、制御されたデプロイメントパイプラインを実装することが求められています。これにより、自動車ソフトウェアエコシステム全体でエンタープライズグレードのDevOpsおよびMLOpsガバナンスフレームワークの必要性が高まっています。

ハイパースケーラーのエコシステムが市場拡大の中心的な役割を果たしており、Amazon Web Services、Microsoft Azure、Google Cloudなどのプロバイダーが自動車向けクラウドインフラストラクチャのエンドツーエンドを実現しています。同時に、NVIDIAやDatabricksなどの企業がシミュレーション、AIトレーニング、大規模なモデルデプロイメントを支援しています。市場はますますプラットフォームの統合へとシフトしており、OEMやサプライヤーは断片化されたツールチェーンから脱却し、DevOps、MLOps、シミュレーション、データ管理を単一の運用レイヤーに統合した自動車向けクラウドエコシステムへと移行しています。

ソフトウェア定義車両市場分析

主要な市場動向を把握するには

無料のPDFをダウンロード

提供別で見ると、ソフトウェア定義車両(SDV)市場は、ソフトウェア、ハードウェア、サービスに区分されます。2025年にはハードウェアが市場をけん引し、47%のシェアを占めており、2026年から2035年にかけて年平均成長率(CAGR)26.3%で成長すると予測されています。

推進方式別に見ると、ソフトウェア定義車両市場は内燃機関車(ICE車)、電気自動車(EV)、ハイブリッド車に区分されます。内燃機関車(ICE車)セグメントは2025年に37.6%のシェアを占め、2026年から2035年にかけて年平均成長率(CAGR)17.9%で成長すると見込まれています。

E/Eアーキテクチャに基づくと、ソフトウェア定義車両市場は、分散アーキテクチャ、ドメイン集中型アーキテクチャ、ゾーンアーキテクチャ、ハイブリッドアーキテクチャにセグメント化されます。分散アーキテクチャセグメントは、2025年には50.7%のシェアを占め、市場を支配しています。

用途別に見ると、ソフトウェア定義車両市場は、先進運転支援システム(ADAS)・自動運転、インフォテインメントシステム/デジタルコックピット、テレマティクス・コネクティビティ、パワートレイン管理、ボディ制御・快適システム、フリート管理、その他にセグメント化されます。インフォテインメントシステム/デジタルコックピットセグメントは、2025年には27.2%のシェアで市場を支配すると予想されています。

中国はアジア太平洋地域のソフトウェア定義車両市場を支配しており、2025年には57%のシェアと414億米ドルの市場規模を占めています。

米国は、2026年から2035年にかけて年平均成長率(CAGR)22.6%で成長し、北米のソフトウェア定義車両市場を支配しています。

ドイツは欧州のソフトウェア定義車両市場を支配しており、2026年から2035年にかけて年平均成長率(CAGR)25.1%という強力な成長ポテンシャルを示しています。

ブラジルは、2026年から2035年にかけての予測期間中に28.9%という顕著な成長を示し、ラテンアメリカのソフトウェア定義車両市場をリードしています。

UAEは2025年に中東・アフリカ地域のSDV市場で大幅な成長を遂げました。

ソフトウェア定義車両(SDV)市場シェア

ソフトウェア定義車両(SDV)市場の企業

ソフトウェア定義車両(SDV)業界で活動する主要企業は以下の通りです:

8.5%の市場シェア

2025年の合計市場シェアは25.9%

ソフトウェア定義車両(SDV)業界ニュース

2026年5月、BYDは自社の「ゴッドアイ」システムの下で独自の自律走行チップアーキテクチャの進化を発表し、垂直統合型のソフトウェア定義車両(SDV)スタックを強化しました。この開発により、同社のEVポートフォリオ全体でリアルタイム運転インテリジェンス、OTAアップデート、先進運転支援システムに対する社内AIコンピューティング能力が向上しています。

2026年5月、BYDは複数の車種セグメントにわたる運転支援エコシステムの展開を拡大し、AI搭載運転機能と継続的なソフトウェアアップデートの統合を加速させています。この取り組みは、ハードウェアとソフトウェアの深い統合とクラウド接続型車両プラットフォームを通じてSDV機能を拡大する同社の戦略を反映しています。

2025年8月、XPengはOTAソフトウェアアップデート「XOS 5.8.0」をリリースし、運転支援機能の強化、AIベースのパーソナライズ、共同運転機能の向上を実現しました。このアップデートは、継続的なソフトウェア反復とクラウド接続型車両インテリジェンスを中心としたXPengのSDVアプローチを強化しています。

2025年1月、XPengはグローバルOTAアップデート「XOS 5.4」をリリースし、スマート運転機能、安全システム、車内AIインタラクション機能を向上させました。この展開により、同社のソフトウェア定義車両エコシステムを強化するための頻繁なソフトウェアアップグレード戦略が示されています。

2024年3月、NVIDIAはBYDやXPengを含む主要EVメーカーとの自動車AIパートナーシップを拡大し、次世代自律走行プラットフォームの開発を加速させています。このコラボレーションにより、NVIDIAはSDVアーキテクチャ向けの高性能コンピューティングとAIインフラストラクチャを提供する役割を強化しています。

ソフトウェア定義車両市場の調査レポートには、2022年から2035年までの収益(米ドル・10億ドル)に関する推定値と予測を含む、業界の詳細な分析が含まれています。以下のセグメント別に:

市場(提供内容別)

市場(推進方式別)

市場(E/Eアーキテクチャ別)

市場(SDV成熟度レベル別)

市場(用途別)

市場区分(車種別)

上記の情報は以下の地域・国に提供されています。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →