著者:

Kunal Ahuja, Sagar Hadawale

無料のPDFをダウンロード

食品フレーバーマーケット サイズとシェア 2026-2035

レポートID: GMI13070

|

発行日: March 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

Immediate Delivery Available

食品フレーバーマーケット

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

食品フレーバーマーケット

Is your requirement urgent? Please give us your business email

for a speedy delivery!

食品フレーバー市場規模

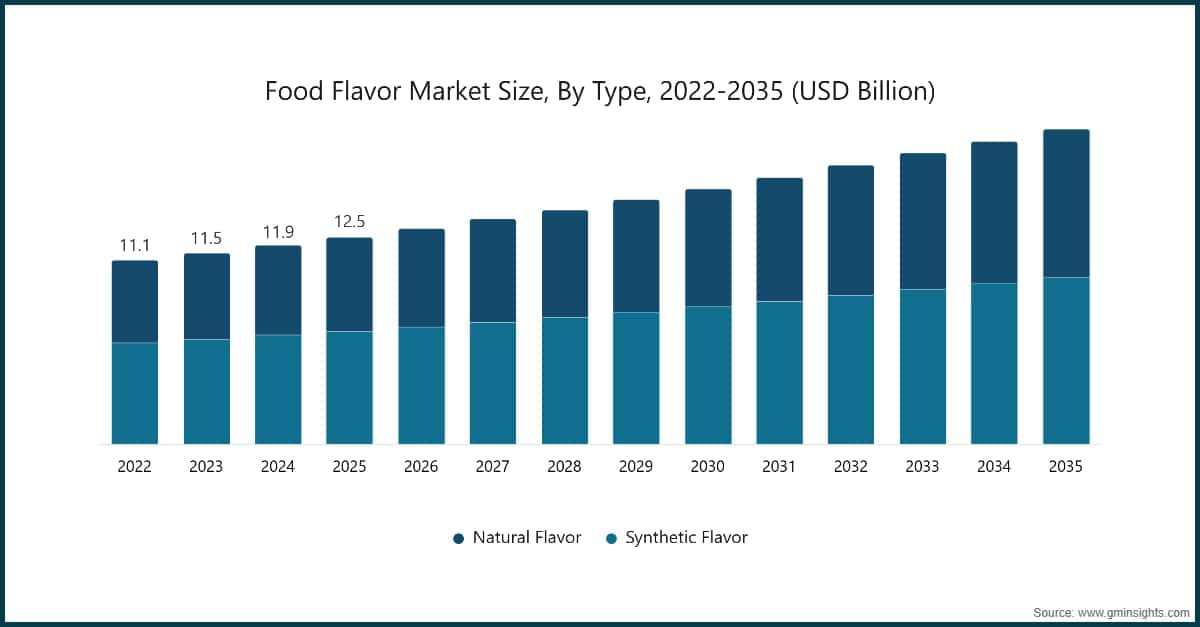

世界の食品フレーバー市場は2025年に125億米ドルと評価された。同市場は2026年に130億米ドル、2035年に190億米ドルまで成長すると見込まれており、グローバル・マーケット・インサイツ社が発表した最新レポートによると、年平均成長率(CAGR)は4.3%となる。

食品フレーバーマーケット主要ポイント

市場リーダー:2025年にはジバダン S.A.が8.5%以上の市場シェアをリード。

主要プレイヤー:当市場のトップ5プレイヤーにはジバダン S.A.、インターナショナル・フレーバーズ・アンド・フレグランス(IFF)、シムライズ AG、ケリー・グループ plc、センシエント・テクノロジーズが含まれ、2025年には合計で45.2%の市場シェアを保持。

同市場は、食品・飲料分野における天然・クリーンラベル成分の需要増加により着実な成長を遂げている。食品フレーバーは、植物・動物由来の天然フレーバーと化学的に調合された合成フレーバーの両方を含み、本物の味わい体験、健康志向の配合、革新的な製品開発に対する消費者の嗜好変化により注目を集めている。市場トレンドは天然フレーバーと持続可能な調達へのシフトが顕著で、消費者とメーカー双方が透明性、品質、ウェルネス志向の成分を重視する傾向にある。

飲料分野では、食品フレーバーが製品差別化と消費者の魅力向上に重要な役割を果たしており、炭酸飲料やエナジードリンク、機能性飲料、フレーバー付きウォーターなど幅広い用途で活用されている。同セグメントでは、低糖分、天然成分、機能性メリットといった消費者の期待に応えつつ、爽快な味わいを提供する革新的なフレーバープロファイルが求められている。果物フレーバーは天然の甘さと汎用性から飲料カテゴリーを支配しており、エキゾチックでトロピカルなフレーバーの組み合わせが、グローバルな食文化の影響や冒険心旺盛な消費者の嗜好を背景に注目を集めている。

食品フレーバーの汎用性は飲料分野にとどまらず、ベーカリー・菓子、乳製品、スナック、調理済み食品など幅広い分野に及ぶ。ベーカリー分野では、パン、ケーキ、クッキー、ペストリーなどの風味を高め、チョコレート、バニラ、フルーツフレーバーがカテゴリーをリードしている。乳製品分野では、ヨーグルト、アイスクリーム、フレーバー付きミルク、チーズ製品などでフレーバーイノベーションが進み、クリーンラベル志向から天然フレーバーが特に重宝されている。植物由来食品、機能性栄養製品、エスニック料理など新たな用途分野では、素材の汎用性が示されている。コンビニ食品、レトルト食品、スナック需要の拡大が、家庭料理の味わいを再現し、パッケージ食品カテゴリー全体で一貫した品質を提供するためのフレーバーイノベーションを後押ししている。

食品フレーバー市場のトレンド

食品フレーバー業界は、天然成分とイノベーションへの取り組みを反映した数々の変革的トレンドによって急速に進化している。最も注目すべき進展は、特にバイオテクノロジーや発酵ベースのプロセスにおいて、天然フレーバーの抽出・生産技術の向上です。企業は微生物発酵、酵素処理、植物細胞培養技術などを活用した手法に多額の投資を行っており、持続可能でコスト効率の高い方法で天然フレーバーを生産しています。こうした技術革新により、本物の味わいを再現しながら、従来の農業調達に伴うサプライチェーンの制約に対応することが可能になっています。

規制の枠組みや認証基準が、市場動向を形成する上でますます重要な役割を果たしています。ナチュラルプロダクツ協会、USDAオーガニック、各国の食品安全当局などの組織が、天然フレーバーの分類や表示に関するガイドラインを提供しています。クリーンラベル表示、アレルゲン表示、原材料の透明性に関する規制が、バリューチェーン全体の説明責任を高めています。欧州連合(EU)の厳格なフレーバー物質に関する規制や、米国FDAのGRAS(一般に安全と認められた)ステータス要件は、コンプライアンス体制の整った企業に競争優位をもたらす一方で、コンプライアンスが不十分な生産者にとっては参入障壁となっています。

製品イノベーションは、市場発展の基盤であり続けており、メーカーは新たなフレーバー源やデリバリーシステムを模索しています。エキゾチックな果物、ハーブ、スパイスなど、多様な地理的地域由来の代替植物資源が、ユニークな味わい体験を生み出すために研究されています。フレーバー化合物を保護し、制御された放出を可能にするマイクロカプセル化技術が注目を集めており、特に熱安定性や長期保存が求められる用途で普及が進んでいます。フレーバープロファイルの面では、味覚・香り・口当たりを組み合わせたマルチセンサリーなフレーバー体験、健康サプリメントの苦味をマスキングする機能性フレーバー、多文化消費者層に対応した本格的な民族フレーバーなどの開発が進んでいます。

クリーンラベルムーブメントは、あらゆる食品カテゴリーの製品設計を再構築し続けています。消費者は原材料表示をますます厳しく精査し、認識しやすく発音しやすい原材料を求めています。この傾向により、人工フレーバーが伝統的に支配的だったカテゴリーにおいても、天然代替品への置き換えが加速しています。メーカーは製品の再設計、天然フレーバーの研究開発への投資、パッケージやデジタルプラットフォームを通じた調達の透明性の発信によって、こうした需要に応えています。

持続可能性と倫理的な調達は、フレーバー業界における重要な差別化要因となっています。企業は、植物性原材料の起源を検証するトレーサビリティシステムを導入し、環境・社会的責任基準への適合を確保しています。小規模農家の支援、生物多様性の保護、フレーバー生産におけるカーボンフットプリントの削減といった取り組みが、リーディングカンパニーの間で標準的な慣行となっています。食品加工の副産物を価値あるフレーバー化合物に転換する廃棄物の資源化を通じて、サーキュラーエコノミーの概念が活用されています。

デジタル化と人工知能が、フレーバー開発プロセスを変革しています。予測モデリング、官能分析データベース、機械学習アルゴリズムが、フレーバーの創出を加速し、配合を最適化し、消費者の嗜好を予測するために活用されています。バーチャルテイスティング技術やデジタル官能プラットフォームにより、リモートでの共同作業や新しいフレーバーイノベーションの市場投入までの時間短縮が可能になっています。

食品フレーバー市場分析

主要な市場動向を把握するには

無料のPDFをダウンロード

種類別に見ると、市場は天然フレーバーと合成フレーバーに区分されます。合成フレーバー部門は2025年に約54.4%の市場シェアを獲得しており、2035年まで年平均成長率(CAGR)4%で成長すると見込まれています。

合成フレーバーは、コスト効率性、一貫性、天然フレーバーと比較した際の長い賞味期限などの理由から、食品フレーバー市場において重要な役割を果たしています。これらのフレーバーは化学的に調合され、天然の味を再現するように設計されており、加工食品、飲料、菓子、スナックに広く使用されています。合成フレーバーは、メーカーにとって標準化された品質、季節に左右されない年間を通じた入手可能性、大量生産に対応したスケーラビリティなどのメリットを提供します。また、フレーバーの強度やプロファイルを正確に制御できるため、生産ロット間で一貫した味わいを実現できます。コスト面や技術的な利点がある一方で、クリーンラベルや天然製品への消費者嗜好の高まりが合成フレーバーの採用に逆風をもたらしており、メーカーはコスト効率と消費者の認識のギャップを埋める革新的な合成-天然ハイブリッドや天然同一成分の探求を進めています。

天然フレーバーは2025年に45.6%の市場シェアを獲得しており、2035年まで年平均成長率(CAGR)4.7%で堅調な成長が見込まれています。天然フレーバーは、植物由来(果物、野菜、ハーブ、スパイス)および動物由来(乳製品、肉類)の原料から抽出され、合成フレーバーに比べて健康的で本物らしいと認識されています。この部門は、原材料の透明性に対する消費者意識の向上、食物アレルギーや感作の増加、天然原料に対する規制の後押しなどにより成長が加速しています。特に先進国市場では、クリーンラベル製品に対してプレミアム価格を支払う意欲のある消費者が多く、高級食品・飲料ブランドは天然フレーバーを差別化要因として位置付け始めています。

天然フレーバー部門は、超臨界CO2抽出、コールドプレス法、発酵や酵素処理によるバイオテクノロジーを活用した生産などの技術革新によって変革が進んでいます。これらの技術進歩により、従来の課題であったコスト、一貫性、サプライチェーンの安定性が改善されています。用途は有機食品、プレミアム飲料、職人技のパン製品、栄養機能食品などに広がっており、天然フレーバーのプロファイルが栄養面での差別化を補完しています。また、植物由来・ビーガン製品の成長を支えており、天然フレーバーは従来の味わいを再現し、おいしさを高める重要な役割を果たしています。

フレーバー別に見ると、食品フレーバー市場はフルーツ、チョコレート、バニラ、ナッツ、キャラメル、その他に区分されます。フルーツは2025年に34.4%の市場シェアを獲得しており、2035年まで年平均成長率(CAGR)3.9%で成長すると見込まれています。

フルーツフレーバーは、天然の甘さ、汎用性、幅広い消費者の支持により、食品フレーバー市場で支配的な部門となっていますThey are extensively used in beverages (juices, carbonated drinks, flavored waters, energy drinks), confectionery (candies, gummies, chewing gum), dairy products (yogurts, ice creams, flavored milk), and bakery applications (fruit-filled pastries, cakes, cookies). As consumers increasingly seek healthier options, fruit-based flavors are favored for their natural appeal and the perception of added nutritional value.

The demand for exotic and tropical fruit flavors (mango, passion fruit, dragon fruit, lychee) has risen significantly, influenced by global culinary trends, travel experiences, and diverse consumer tastes. Berry flavors (strawberry, blueberry, raspberry) maintain strong positions in traditional applications, while citrus flavors (orange, lemon, lime) are valued for their refreshing profiles in beverages and confections. Innovation in fruit flavor combinations, such as fusion profiles blending multiple fruits or pairing fruits with herbs and spices, is creating new taste experiences that appeal to adventurous consumers.

Chocolate flavors represent a substantial segment driven by universal consumer preference for chocolate taste across multiple applications. Chocolate flavors dominate in confectionery, bakery products, dairy desserts, and beverage applications including chocolate milk, protein shakes, and coffee drinks. The segment encompasses various profiles from milk chocolate and dark chocolate to specialty variants like white chocolate, cocoa, and chocolate-mint combinations. Premium and artisanal chocolate flavors are gaining traction in developed markets, while cost-effective chocolate flavor solutions serve mass-market applications in emerging economies.

Based on application, the market is segmented into beverages, dairy products, bakery and confectionery, savory and snacks, and other. Beverages hold a dominant market share of 33.1% in 2025 and is expected to grow with a CAGR of 4% by 2035.

Beverages represent a key application segment for food flavors, with flavors playing a vital role in enhancing taste and consumer experience across diverse beverage categories. The segment encompasses carbonated soft drinks, energy and sports drinks, fruit juices and nectars, flavored waters, ready-to-drink teas and coffees, alcoholic beverages, and functional drinks. Flavors are crucial for product differentiation in the highly competitive beverage market, where unique and refreshing taste profiles drive consumer choice and brand loyalty. As health-conscious consumers demand lower sugar formulations, natural ingredients, and functional benefits, the beverage flavor market is shifting toward natural fruit flavors, botanical extracts, and flavor systems that enhance sweetness perception while reducing sugar content. Innovations in flavor combinations, exotic taste profiles, and customized regional flavors are driving growth in the beverage sector, catering to diverse consumer preferences across age groups and geographic markets.

Bakery and confectionery represents the largest application segment, driven by the extensive use of flavors in breads, cakes, pastries, cookies, biscuits, candies, chocolates, and chewing gums. Flavors enhance the sensory appeal of baked goods and confections, with chocolate, vanilla, fruit, and nut flavors leading the category.The segment benefits from premiumization trends, artisanal bakery growth, and innovation in indulgent confectionery products. Clean-label demands are driving natural flavor adoption in bakery applications, while heat-stable flavor technologies address processing challenges in baking applications.

乳製品は、ヨーグルト、アイスクリーム、フレーバードミルク、チーズ製品、乳製品デザート、クリームベースの製品など、多くの市場セグメントを包含する重要な市場です。乳製品分野では、フレーバーがバラエティを生み出し、嗜好性を高めるために不可欠であり、特に果物フレーバーがヨーグルトやアイスクリーム分野で主流となっています。機能性乳製品、プロバイオティクス飲料、プレミアム乳製品デザートの台頭により、このセグメントは成長を続けています。乳製品分野では、クリーンラベル志向と健康志向に対応するため、天然フレーバーが特に重視されています。植物由来の乳製品代替品の台頭により、従来の乳製品の味わいを再現し、非乳製品の嗜好性を高めるためのフレーバーイノベーションに新たな機会が生まれています。

北米の食品フレーバー産業は、2025年には世界市場の29.6%のシェアを占め、着実に成長しています。

米国は北米地域で圧倒的な市場シェアを占めており、2025年には地域市場の約83.8%に相当する31億米ドルの規模で、2035年までに4.6億米ドルに達すると予測されています(CAGR 4%)。米国市場は、天然・クリーンラベルフレーバーに対する消費者需要の強さ、フレーバーの安全性と表示を規制する堅牢な法規制、そして味覚体験のイノベーションを牽引する主要な食品・飲料ブランドによって特徴づけられています。同国の先進的な食品加工産業は、飲料、スナック、コンビニエンス食品、プレミアムアーティザン製品など幅広い分野で専門的なフレーバーソリューションへの多様な需要を生み出しています。米国ではクリーンラベル志向が特に強く、消費者は認識可能な原材料と透明性の高い調達を求めています。主要なフレーバーハウスは米国に大規模なR&D施設を構え、食品メーカーと協力してカスタマイズされたフレーバーソリューションを開発しています。植物由来食品セクターの拡大により、肉・乳製品代替品の味と消費者受容性を高めるフレーバーイノベーションの機会が大幅に広がっています。

北米では、健康とウェルネスに対する消費者意識の高まり、天然成分へのシフト、コンビニエンス食品のイノベーションにより、食品フレーバーの需要が堅調に推移しています。同地域の確立された食品・飲料産業は、天然フレーバーの代替品を積極的に採用しており、主要ブランドは野心的なクリーンラベル目標とサステナビリティ目標を実施しています。機能性食品、タンパク質強化製品、ヘルシー志向スナックへの注目の高まりにより、メーカーは栄養面でのポジションニングを支援しながら味を向上させる洗練されたフレーバーシステムの導入を進めています。多文化な人口構成と冒険的な食習慣により、民族的・グローバルフレーバーへの需要が高まり、伝統的なフレーバープロファイルを超えた市場拡大が進んでいます。クラフト飲料ムーブメント(クラフトソーダ、アーティザンコーヒードリンク、プレミアム機能性飲料など)が、ユニークで本格的なフレーバーソリューションの機会を生み出しています。

欧州の食品フレーバー市場は2025年に25億米ドルの収益を上げ、予測期間中4%のCAGRで着実に成長し、2035年までに37億米ドルに達すると見込まれています。

アジア太平洋地域の食品フレーバー市場は、分析期間中に年平均成長率(CAGR)3.8%で成長すると予測されており、2025年には世界市場シェアの32.8%を占め、評価額は41億米ドルに達すると見込まれています。さらに2035年には60億米ドルに達すると予測されています。

ラテンアメリカの食品フレーバー市場は、2025年に世界市場シェアの10.4%を占め、評価額は13億米ドルに達しました。さらに、予測期間中に年平均成長率(CAGR)6.1%で最も速い成長を示すと見込まれており、2035年には24億米ドルに達すると予測されています。

中東・アフリカの食品フレーバー市場は、2025年に8億米ドルの市場規模を占め、6.4%の市場シェアを有しており、年平均成長率5.8%で堅調な成長が見込まれ、2035年には15億米ドルに達すると予測されている。

食品フレーバー市場シェア

食品フレーバー業界のトップ5企業には、ジバダンSA、インターナショナル・フレーバーズ・アンド・フレグランス(IFF)、シムライズAG、ケリー・グループplc、センシエント・テクノロジーズが含まれる。これらの企業は、2025年には市場シェアの約45.2%を占めており、食品フレーバー市場における豊富な経験を背景に強固な地位を築いている。多様な製品ポートフォリオと、強力な生産能力、R&Dインフラ、グローバルな流通ネットワークにより、さまざまな地域や用途の需要に応えることができる。

ジバダンSAは、欧州、北米、アジア太平洋、ラテンアメリカに生産拠点を持ち、包括的なフレーバー・フレグランスソリューションを専門としている。同社は、飲料、乳製品、惣菜、菓子、ベーカリー用途向けに幅広い天然・合成フレーバーを展開。業界をリードするR&D能力、豊富な官能科学の専門知識、独自のフレーバーテクノロジー、グローバルな食品・飲料ブランドとの強固なパートナーシップにより競争力を確立。TasteSolutions™プラットフォームやPureCircleステビアソリューションを含む天然フレーバーポートフォリオにより、クリーンラベル・天然フレーバーイノベーションの最前線に立っている。

インターナショナル・フレーバーズ・アンド・フレグランス(IFF)は、デュポン・ニュートリション&バイオサイエンスとの合併により大幅に強化された、世界最大級のフレーバー・フレグランス企業。世界各地に統合生産拠点を持ち、主要な食品・飲料カテゴリーすべてに対応するフレーバーを提供し、特に天然成分、味覚調整、機能性ソリューションに強みを持つ。垂直統合による競争優位性(フレーバー、酵素、培養物、機能性成分の統合)、広範な天然成分調達ネットワーク、バイオテクノロジー能力、食品・飲料・医薬品市場向けのNourish部門を通じた包括的な顧客連携が特徴。

シムライズAGは、天然成分と持続可能な調達に重点を置いたフレーバー・フレグランスの生産を手掛けています。同社は欧州、南北アメリカ、アジアに拠点を持ち、世界の食品・飲料メーカーにサービスを提供しています。シムライズは、天然フレーバー抽出技術における競争力、天然成分を手掛けるDIANA Food部門を通じた垂直統合、持続可能性認証や責任ある調達プログラム、そして味と栄養ソリューションのイノベーションにおいて優位性を有しています。同社は、天然・持続可能・健康志向のフレーバーソリューションに注力しており、進化する消費者の嗜好に合致しています。

ケリー・グループplcは、世界的な製造拠点とフレーバー・機能性成分分野における強固な地位を背景に、包括的な味と栄養ソリューションを開発しています。同社のTaste & Nutrition部門を通じて、食品・飲料メーカーにカスタマイズされたフレーバーシステム、クリーンラベルソリューション、アプリケーションの専門知識を提供しています。競争力の源泉には、統合された味と栄養の能力、広範な応用実験室と料理の専門知識、先進国・新興市場双方における強固な存在感、そしてクリーンラベル・天然・健康志向のソリューションへの注力が挙げられます。

センシエント・テクノロジーズは、色・フレーバー・フレグランスに特化しており、特に天然色・フレーバーソリューションに強みを持ちます。同社のFlavors & Extracts部門を通じて、食品・飲料・医薬品・パーソナルケア業界にサービスを提供しています。センシエントの競争力は、天然・クリーンラベルソリューション、独自の抽出・加工技術、天然成分の調達における垂直統合、そして世界市場の規制要件を満たす天然色・フレーバーの専門知識にあります。

8.5%の市場シェア

2025年の合計市場シェア 45.2%

食品フレーバー市場の主要企業

食品フレーバー業界で活躍する主要プレイヤーには以下が含まれます。

食品フレーバー業界のニュース

このフレーバー市場調査レポートは、2026年から2035年までの業界に関する詳細な分析を収録しており、売上高(米ドル:億ドル)と数量(キロトン)の推計・予測を以下のセグメント別に提供しています。

市場区分(タイプ別)

市場区分(フレーバー別)

市場区分(用途別)

上記情報は、以下の地域・国別に提供されています。

目次

第1章 手法と対象範囲

第2章 エグゼクティブサマリー

第3章 業界インサイト

第4章 競合状況、2025年

第5章 市場推定と予測、タイプ別、2022年~2035年(米ドル(億米ドル))(キロトン)

第6章 市場推定と予測、フレーバー別、2022年~2035年(米ドル(億米ドル))(キロトン)

第7章 市場推定と予測、用途別、2022年~2035年(米ドル(億米ドル))(キロトン)

第8章 市場推定と予測、地域別、2022年~2035年(米ドル(億米ドル))(キロトン)

第9章 企業プロファイル

主要な競合他社が見当たりませんか?

このレポートに掲載されている企業は厳選されたものであり、競合全体を網羅するものではありません。

当社の市場収益計算は、個別にプロファイルされていないメーカー、販売業者、専門業者を含む全地域の全プレイヤーを考慮したボトムアップ手法を採用しています。プロファイルセクションは戦略的に重要なプレイヤーに焦点を当てており、市場規模の範囲を定義するものではありません。

競合環境には以下も含まれる可能性があります

無料カスタマイズ - レポート価値の最大20%

特定のデータが必要ですか?カスタマイズをリクエストして、正確な要件に合わせた洞察を入手してください。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →