著者:

Preeti Wadhwani, Satyam Jaiswal

無料のPDFをダウンロード

ヨーロッパのクラウドコンピューティング市場 サイズとシェア 2026-2035

レポートID: GMI2902

|

発行日: June 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

ヨーロッパのクラウドコンピューティング市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

ヨーロッパのクラウドコンピューティング市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

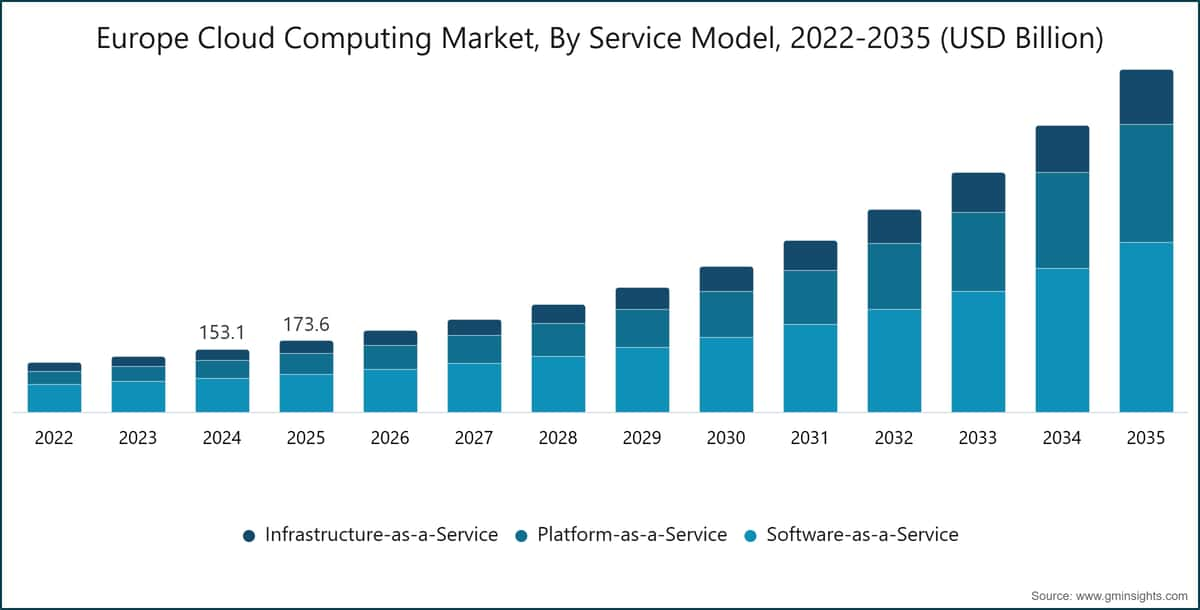

欧州クラウドコンピューティング市場規模

欧州のクラウドコンピューティング市場は2025年に1,736億米ドルと評価され、パブリック、ハイブリッド、プライベートの各展開モデルにおけるソフトウェア、プラットフォーム、インフラストラクチャサービスにわたっています。同市場は2035年までに8,370億米ドルに達すると予測されており、2026年から2035年にかけて17.4%のCAGRで拡大すると見込まれています。この成長予測は、Global Market Insights Inc.が発表した最新レポートに基づいています。

欧州クラウドコンピューティング市場の主要ポイント

市場規模と成長

地域別優位性

主な市場成長要因

課題

機会

主要プレーヤー

企業の需要はストレージや生産性向上のワークロードから、AI、アナリティクス、規制対象データ処理、クラウドネイティブなアプリケーション開発へと移行しています。西欧が最大のサブリージョンであるのに対し、北欧はデジタル成熟度、公的部門のクラウド調達、主権インフラストラクチャ要件の高まりにより最も急速に成長しています。

主要な推進要因

推進要因

CAGR予測への影響

地理的関連性

影響時期

デジタル変革の取り組みの拡大

+4.5%

西欧、北欧

中期(2~4年)

スケーラブルでコスト効率の高いITインフラへの需要

+4%

全サブリージョン

短期(2年以内)

クラウドベースのビジネスアプリケーションの普及拡大

+3.5%

西欧、東欧

中期(2~4年)

データストレージとアナリティクスの需要増加

+3.2%

全サブリージョン

長期(4年以上)

デジタル変革の取り組みの拡大

企業のデジタル変革は、欧州の産業界において孤立したITプロジェクトの連続から、資本配分上の優先事項へとシフトしています。Eurostatによると、従業員10人以上のEU企業の45.2%が2024年にクラウドコンピューティングサービスを利用しており、2021年の36%から大幅に増加しています。これは、採用が初期の移行サイクルをはるかに超えて進んでいることを示しています[1]ユーロスタット、https://ec.europa.eu/eurostat。SAP S/4HANA Cloud、SAP Business Technology Platform、Microsoft Dynamics 365、Workday Financial Managementは、欧州企業が周辺のワークロードを置き換えるだけでなく、財務、人事、調達、業務プラットフォームの近代化を進めているため、この変革の核心となっています。その結果、SaaSの更新頻度と、統合、アナリティクス、アプリケーション開発のためのプラットフォームレベルの消費が支えられています。

スケーラブルでコスト効率の高いITインフラへの需要

ハードウェアのリフレッシュサイクル、サイバーセキュリティへの支出、社内データセンターのエネルギーコストの上昇により、クラウドの経済性がますます魅力的なものとなっています。従量課金制により、企業は資本支出を運用支出に再配分でき、パブリックおよびハイブリッドクラウドアーキテクチャにより、ピーク需要に対応するための過剰なコンピューティング容量のプロビジョニングが不要になります。

OECDによる欧州加盟国におけるデジタル経済投資の分析によると、2020年から2024年にかけて企業のICT支出がクラウドインフラへと持続的にシフトしていることが明らかになりました。[2]経済協力開発機構、https://www.oecd.org 特に中小企業においてその影響は顕著であり、2035年までに20.1%の年平均成長率(CAGR)で成長すると見込まれています。これは、SaaSやIaaSの普及により、中堅市場でもエンタープライズレベルの機能が利用可能になったことが要因です。

クラウドベースのビジネスアプリケーションの普及拡大

欧州のクラウドコンピューティング市場において、Software-as-a-Service(SaaS)は最大のサービス層を占めており、2025年には927億米ドルを生み出すと見込まれています。これはクラウド支出全体の53.4%に相当します。Salesforce Sales Cloud、Microsoft Dynamics 365、SAP SuccessFactors、Workday HCM、ServiceNow Platformなどのサービスが欧州企業に浸透し、サブスクリプション収益や高いスイッチングコストを生み出しています。背景にあるのは単なるアプリケーションの置き換えではなく、既存のSaaS契約にAIコパイロット、分析モジュール、統合サービス、ワークフロー自動化などが追加されており、従業員数の増加が緩やかな中でも一人当たりの収益拡大につながっています。

データストレージと分析ニーズの高まり

欧州企業は、従来のオンプレミス環境では効率的に処理できない運用データ、顧客データ、規制データ、機械生成データをますます生成・保存しています。製造業では接続された生産ラインから継続的なIoTデータストリームが生成され、銀行や保険会社はEMIR、MiFID II、バーゼルIV、DORAに準拠したリスクプロセスの下で構造化データを管理しています。AI、ML、分析アプリケーション分野は、2025年の243億米ドルから2035年には2,026億米ドルに成長すると予測されており、年平均成長率(CAGR)は23.8%に達します。クラウドインフラは、モデルの学習、推論、データウェアハウス、管理されたデータ共有、リアルタイム分析のためのデフォルトのコンピュート層となっています。

主な課題

課題

CAGR予測への影響

地理的関連性

影響のタイムライン

データセキュリティと規制コンプライアンスの懸念

-2.8%

全てのサブリージョン、特に西欧・北欧で最も厳しい

中期(2~4年)

クラウド移行とマルチクラウド管理の複雑さ

-2%

全てのサブリージョン

短期(2年以内)

データセキュリティと規制コンプライアンスの懸念

データ主権要件、GDPRの移転制限、金融機関向けのDORA義務、重要インフラ事業者向けのNIS2指令などにより、コンプライアンス負担が増大し、移行が遅れたり導入コストが上昇したりしています。ENISAによると、欧州におけるクラウド固有のセキュリティインシデントは2022年から2024年にかけて22%増加しており、ランサムウェアや国家関連の脅威アクターの標的となりやすくなっています。[3]欧州連合サイバーセキュリティ機関 https://www.enisa.europa.eu ハイパースケーラー各社はEU内処理の保証、主権製品ライン、第三者監査認証などで対応していますが、EUCS Highの下での認証不確実性により調達時の摩擦が続いています。明確な対策として、規制対象の買い手はISO 27001、BSI C5、SecNumCloud、EU内データ居住性、クラウド鍵管理管理策などを要求するようになっており、本稼働ワークロードの移行前にこれらの要件を満たす必要があります。

クラウド移行とマルチクラウド管理の複雑さ

マルチクラウド運用モデルは、コストガバナンス、アイデンティティ管理、ポリシー施行、可観測性、アプリケーションパフォーマンス管理において複雑性をもたらします。Azure、Google Cloud、AWS、およびオンプレミスのKubernetesクラスターにまたがるワークロードを運用する企業は、抽象化によってロックインが軽減される一方で、運用負荷が増大することに気づくことが多いです。IBM Turbonomic、VMwareのCloud Health、Apptio Cloud abilityは、FinOpsやガバナンスツールとして注目を集めています。これは、欧州のCIOが技術的な拡張性と同等に支出管理を必要としているためです。この課題は特に中規模市場の東欧で顕著であり、クラウドアーキテクチャのスキルは向上しているものの、ロンドン、フランクフルト、パリ、アムステルダム、ストックホルムと比較すると依然として不足しています。

欧州クラウドコンピューティング市場のトレンド

AIワークロードは、欧州市場における最も強力な増分需要の源泉となっています。AI、ML&アナリティクスのアプリケーション分野は、2025年の243億米ドルから2035年までに2026億米ドルに成長すると予測されており、年平均成長率(CAGR)は23.8%に達します。この成長率は、全体の市場CAGRを6ポイント近く上回っており、AIが単なるアプリケーション分野にとどまらず、インフラストラクチャ要件を変革していることを示しています。企業はGPUの利用可能性、データパイプラインの統合、モデルガバナンス、推論コストの管理、および独自データセットへの安全なアクセスを求めています。

Microsoft Azure OpenAI Serviceは、大規模言語モデルへのアクセスと、欧州のITチームに既に受け入れられているAzureのセキュリティ、アイデンティティ、コンプライアンス、調達体制を組み合わせることで、ジェネレーティブAI導入の主要な企業向けエントリーポイントとなっています。Google Vertex AIは、モデルのトレーニング、ファインチューニング、およびマネージド推論を使用するデータサイエンス主導の組織の間で注目を集めています。SAP Business AIは、SAP Business Technology Platformに組み込まれており、欧州のERP顧客にとって特に関連性が高く、AI支援の財務決算、調達分析、サプライチェーン例外管理を既存のSAPプロセスデータに対して展開できます。IEEE Spectrumは、モデルのトレーニングや大規模な推論がもたらす計算負荷、エネルギー消費、インフラストラクチャへの圧力について文書化しています。[4]IEEEスペクトラム

2026年の第1四半期にドイツ、フランス、英国、オランダ、スウェーデンの42人のクラウド戦略リーダーに対して実施したインタビューでは、実運用におけるジェネレーティブAIの活用が、管理されたパイロット段階から顧客サービス、コード生成、文書処理、内部ナレッジ検索ワークフローへと移行しつつありました。インタビューからは実用的な制約が明らかになりました。企業は単にモデルを選択するだけでなく、モデルアクセスの管理、データの系譜の追跡、機密性の高いプロンプトを承認されたリージョン内に保持できるクラウド運用環境を選択しています。顧客サービスや開発者の生産性向上といったユースケースは短期的、ERPやサプライチェーン計画をAIで支援するケースは中期的、金融リスクや医療診断における高度に規制されたモデル導入は長期的なタイムラインとなっています。

ハイブリッドクラウドは、大規模な欧州企業にとって好ましいアーキテクチャとして定着しつつあります。同分野は2025年に414億米ドル、つまり導入モデルの支出の23.9%を占めており、2035年までに年平均成長率18.3%で成長すると予測されています。パブリッククラウドも同様に18.2%のCAGRで成長しますが、ハイブリッドクラウドの役割は明確に異なります。機密データやレイテンシが重要なワークロードを厳格に管理しながら、スケーラブルなコンピューティング、分析、AI、コラボレーションサービスにはパブリッククラウドを活用できるからです。このアーキテクチャは欧州に適しており、データ保護、セクター規制、国家主権に対する期待が、規制の緩い市場と比較して調達に直接的な影響を与えているためです。

Azure ArcとGoogle Anthosは、オンプレミス、エッジ、パブリッククラウド環境全体にガバナンス、ポリシー管理、コンテナオーケストレーション、セキュリティ管理を拡張するため、この変革において重要なプラットフォームです。AWS Outposts、Azure Stack Edge、Google Distributed Cloudは、工場、支店、通信ネットワーク、規制対象のデータストアなどに近い場所でクラウド機能を必要とするワークロードに対して同様の役割を果たします。フォルクスワーゲン・グループのハイブリッドクラウド活用(車両ソフトウェア開発にAzureサービスと制御された環境を組み合わせ、OTAアップデートパイプラインを実現)は、高度な複雑性を持つ製造現場におけるこのモデルの魅力を示しています。市場の示唆は明確です。ハイブリッドクラウドは一時的な妥協策ではなく、規制が厳しく運用が複雑な企業にとって持続可能なアーキテクチャとなりつつあります。

エッジコンピューティングは、欧州のクラウドアーキテクチャの構造的な拡張として、別個の技術カテゴリではなくなっています。製造プラント、通信事業者、スマートシティプログラム、物流ネットワークは、レイテンシ、帯域幅コスト、データ所在規制により完全な集中化が制限されるため、データ生成ポイントに近いコンピューティングをますます必要としています。ドイツの産業パークに展開されたドイツテレコムのマルチアクセスエッジコンピューティングは、リアルタイム品質検査や生産ライン監視などの低遅延産業アプリケーションをサポートする実践的な例です。テレコムエッジと5G企業サービスに関するGSMAの分析は、分散コンピューティングがネットワーク近代化と産業デジタル化に密接に結びつくという広い視点を裏付けています[5]GSMA(https://www.gsma.com)。

セキュリティとコンプライアンスは、エッジの拡大によって直接的な恩恵を受け、18.5%のCAGRで成長しています。ワークロードがエンドポイントに近づくにつれ、企業はより分散した環境全体でゼロトラストのポリシー施行、アイデンティティ管理、ログ取得、コンプライアンスレポート、脅威検知を必要とします。これにより、クラウド配信型セキュリティプラットフォーム、マネージド検知、構成監視、データ漏洩防止に対する需要が生まれます。投資のタイムラインは、通信と製造業では短期から中期ですが、公共セクターのスマートシティのユースケースは、調達サイクルや相互運用性要件の成熟に伴い、より緩やかに構築される見込みです。

主権クラウドは、政策の言葉から調達の実践へと移行しています。ENISAが開発したEUクラウド認証スキームは、クラウドサービスの保証レベルを定めており、特にEUCS Highは、EU内での運用、EU内での鍵管理、非EUスタッフのアクセス制限を重視するため、公共行政や重要インフラにとって特に関連性が高いです。Gaia-Xは、企業間のデータ共有に信頼、相互運用性、ガバナンス管理が求められる分野で引き続き重要な役割を果たしています。EUデータ法に関する欧州議会の取り組みは、クラウドプロバイダーのデータ移行と切り替え義務を明確化することで、さらなる次元を加えました[6]欧州議会、https://www.europarl.europa.eu。

複数の導入事例が、このトレンドが具体化しつつある様子を示しています。OVHクラウドのSecNumCloud認証を受けたHorizonプラットフォームは、フランス政府や規制対象顧客にサービスを提供しています。Microsoft Cloud for Sovereigntyは、公共セクター顧客に対して契約上のEUデータ所在義務を提供します。SAP EU Accessは、顧客データの運用をEU内のスタッフに制限します。イタリアのPolo Strategico Nazionaleは、レオナルドとTIMエンタープライズが運営する主権クラウド環境に22,000の公共行政データセンターを統合する、最大規模の事例の一つです。政府・公共セクター分野は2025年に123億米ドルと評価されており、こうした枠組みが調達に組み込まれるにつれ、2035年までに18.8%のCAGRで成長すると予測されています。

欧州クラウドコンピューティング市場分析

サービスモデル別

主要な市場動向を把握するには

無料のPDFをダウンロード

欧州のクラウドコンピューティング市場において、サービスモデル別で最大のシェアを占めるのはSaaS(サービスとしてのソフトウェア)であり、2025年には927億米ドル(市場全体の53.4%)を記録しています。同セグメントは2035年までに4,150億米ドルに達すると予測されており、年平均成長率(CAGR)は16.5%です。この成長を支えるのは、CRM、HCM、ERP、コラボレーション、分析、ワークフローの各プラットフォームです。Salesforce Sales Cloud、Microsoft Dynamics 365、SAP SuccessFactors、Workday Human Capital Management、ServiceNow Platformは、企業の基幹システムとして不可欠な存在であり、選択的なソフトウェアではありません。Microsoft Copilot for Microsoft 365やSalesforce Einstein GPTなどのAIモジュールは、既存顧客の1シートあたりの収益を拡大しており、SaaSの成長が新規顧客獲得への依存度を低下させています。

PaaS(サービスとしてのプラットフォーム)は最も成長率の高いサービスモデルであり、2025年の491億米ドルから2035年には2,865億米ドルに達すると見込まれており、年平均成長率(CAGR)は19.6%です。2025年第4四半期に欧州のTier-1企業35社のクラウドアーキテクトとの議論で、PaaSとマネージドKubernetes/サーバーレス環境が最も急速に支出が増加する優先事項として特定されました。これは、内部開発チームがクラウドプラットフォーム上で独自のアプリケーションを開発していることが背景にあります。Azure Kubernetes Service、Google Cloud Run、AWS Lambda、Red Hat OpenShiftがこの変化の中心的な役割を果たしています。IaaS(サービスとしてのインフラストラクチャ)は2025年に318億米ドルと評価されており、コンピューティング、GPU容量、ストレージ、バックアップ、ネットワークの基盤層として機能しています。ドイツ、オランダ、フランス、アイルランド、スウェーデンにおけるデータセンターのキャパシティ制約は、2026~2028年の投資サイクルにおいてIaaSの価格と利用可能性に影響を与えるでしょう。

デプロイメントモデル別

欧州のクラウド市場で支配的なデプロイメントモデルはパブリッククラウドであり、2025年には1,000億米ドル(欧州クラウド支出の57.6%)を占めています。同セグメントは2035年までに5,192億米ドルに達すると予測されており、年平均成長率(CAGR)は18.2%です。この成長を支えるのは、共有インフラストラクチャの経済性、ハイパースケーラーによるAI投資、欧州のクラウドリージョンの拡大です。AWSはフランクフルト、アイルランド、パリ、ストックホルム、ミラノ、チューリッヒ、そして2025年からはドイツの専用EU主権クラウドを運用しています。Microsoft Azureはハイパースケーラーの中で最も広範な欧州リージョン展開を維持しており、2026年までデータセンターの拡張を続けています。Google Cloudはフランス、ポーランド、その他欧州市場におけるリージョンを通じてデータレジデンシーのカバレッジを強化しています。

ハイブリッドクラウドは2025年に414億米ドルを生み出しており、年平均成長率(CAGR)は18.3%で、パブリッククラウドをわずかに上回る成長率です。金融サービス、ヘルスケア、製造業、公共行政、通信事業者は、機密データ、事業継続性、レイテンシに敏感なワークロードを完全にマルチテナントのパブリック環境に移行できないため、ハイブリッドモデルを採用しています。プライベートクラウドは2025年に321億米ドル(18.5%のシェア)を占めていますが、年平均成長率(CAGR)は12.5%と他のデプロイメントモデルを下回っています。その結果、HPE GreenLake、Dell APEX、従来のプライベートクラウドプロバイダーは、純粋な主権メッセージングではなく、ハードウェアライフサイクル管理、エッジ展開、マネージドオンプレミス制御を通じて差別化を図る必要に迫られています。

企業規模別

大手企業は2025年に1,188億米ドル(68.4%の欧州クラウドコンピューティング市場シェア)を占めました。その支出は、マルチイヤーERP移行、マイクロソフト企業契約、SAP S/4HANA Cloudプログラム、レッドハットOpenShift導入、そしてCRM、アナリティクス、セキュリティ、コラボレーション、インフラストラクチャサービスの幅広い利用に支えられています。銀行、製造業、小売業、通信事業者、公的機関は、レジリエンス、交渉の柔軟性、ベストオブブリード機能を求めるため、マルチクラウド環境を運用しています。英国の金融行為監督機構(FCA)の監視やEU全体のDORA要件により、クラウドアウトソーシングにおけるエグジット計画、レジリエンステスト、サードパーティリスク管理の必要性が高まっています。

中小企業は2025年に548億米ドルを生み出し、2035年には20.1%の年平均成長率(CAGR)で3,340億米ドルに達すると予測されています。クラウドサブスクリプションにより、自社インフラや専門ITリソースの必要性が低減されるため、採用曲線は急速です。IONOS Cloud、ヘッツナー・オンライン、OVHcloud、Scaleway、Aruba Cloud、地域のマネージドサービスプロバイダーは、SMEがローカルサポート、透明性の高い価格設定、データレジデンシー、パッケージ化されたサービスを重視するため、この層で優位な立場にあります。特に東欧や南欧では、西欧に比べてクラウド普及率が低いものの、EUのデジタル資金調達、eコマースの成長、ITサービス輸出により需要が加速しています。

用途別

AI、ML&アナリティクスは最も成長が速い用途カテゴリーで、2025年の243億米ドルから2035年には2,026億米ドルに23.8%のCAGRで拡大します。このセグメントには、モデルのトレーニング、推論、データウェアハウス、アナリティクス、管理されたデータ共有、AI支援の業務プロセス自動化が含まれます。Google Vertex AI、Azure OpenAI Service、SAP Business AI、Snowflake Data Cloud、BigQuery、Looker Studioなどのプラットフォームは、データ管理とモデル・アナリティクスサービスを組み合わせているため、最も関連性が高いとされています。需要は銀行、小売、通信、製造、公的機関など、大規模な構造化データセットを保有する企業で特に強いです。

セキュリティ&コンプライアンスは、18.5%のCAGRで2番目に成長が速い用途カテゴリーです。その要因はサイバーリスクだけでなく、GDPR、DORA、NIS2、EUCS、SecNumCloud、BSI C5、クラウドアウトソーシング規則などの規制運用モデルにあります。アイデンティティ管理、暗号化、ゼロトラスト制御、監査ログ、ポリシー・アズ・コード、クラウドセキュリティ態勢管理、データ漏洩防止が、今や基準要件となっています。CRM、HCM、ERP、コラボレーション、データストレージは引き続き大きな用途プールであり、Salesforce Sales Cloud、Workday HCM、SAP S/4HANA Cloud、ServiceNow Platform、Microsoft 365、Snowflake Data Cloudが企業の消費を支えています。

業種別

BFSI(銀行・金融・保険・証券)は最大の業種で、2025年に318億米ドルを生み出しました。銀行、保険会社、資産運用会社、決済企業は、デジタルバンキング、リスクアナリティクス、不正検知、規制報告、データウェアハウス、顧客エンゲージメント、レジリエンス計画にクラウドを活用しています。DORAによりベンダーのデューデリジェンスが変化しており、機関は運用レジリエンス、インシデント報告の厳格化、重要なサードパーティICTプロバイダーの監督を実証する必要があります。AWS EU Sovereign Cloud、Microsoft Cloud for Sovereignty、IBM Red Hat OpenShift、Google Cloudのアナリティクスサービスは、金融機関が弾力性とコンプライアンスを同一アーキテクチャで実現するために関連性が高いです。

製造業は2025年に279億米ドル、小売・Eコマースは248億米ドルを生み出しました。製造業は、接続型生産、デジタルツイン、品質検査、サプライチェーン計画、SAPを中心としたERP近代化にクラウドを活用しています。

Retailers use cloud for omnichannel commerce, personalization, inventory management, customer data platforms, and demand forecasting. Government & Public Sector generated USD 12.3 billion in 2025 and is growing at an 18.8% CAGR, supported by sovereign cloud procurement. Education is the fastest-growing named vertical at a 20.4% CAGR, while IT & Telecom grows at 19% as operators combine network modernization with edge computing and cloud-native service delivery.地域別

北欧クラウドコンピューティング市場の動向

北欧市場は2025年に297億米ドルと評価され、2035年までに1594億米ドルに達すると予測されており、18.6%のCAGRで成長します。これは欧州で最も速いサブリージョン成長率です。英国は最も活発な国内市場であり、2025年に139億米ドルを生み出し、19.8%のCAGRで拡大しています。英国政府のG-Cloud 14フレームワークは、Crown Commercial Serviceによって管理され、4万以上のクラウドサービスを公共部門の調達に適格とし、個別の入札を不要にすることで調達の摩擦を大幅に軽減しています。スウェーデンとフィンランドは高いデジタル成熟度とEUCSに準拠した主権調達への関心の高まりにより、スカンジナビア市場も進展しています。2026年の第1四半期に実施した英国、ドイツ、フランス、イタリア、ポーランド、スウェーデン、フィンランドの54の公共部門クラウド調達担当者を対象とした調査では、認証の準備状況とEU内での運用が、主要なインフラ価格よりも入札候補絞り込みの際の考慮事項として頻繁に挙げられました。

西欧クラウドコンピューティング市場の動向

西欧市場は最大のサブリージョンであり、2025年に819億米ドルに達し、欧州のクラウド支出全体の47.2%を占めています。ドイツは2025年に435億米ドルでサブリージョンを牽引し、欧州全体の25.1%に相当し、需要はSAP中心のERP近代化、インダストリー4.0の製造デジタル化、BSI C5のコンプライアンス要件によって形成されています。フランス、オランダ、ベルギーは西欧の残りのクラスターを形成しており、18%のCAGRで進展しています。ANSSIが運営するフランスのSecNumCloudフレームワークは、主権クラウド機能を持つOVHcloudやCapgeminiなどのプロバイダーへの需要を強化しています。Google Cloudは2024年に3番目のフランスクラウドリージョンを発表し、フランス主権要件の下で運用される公共部門や金融サービスの顧客に対するデータ居住性カバレッジを向上させました。

東欧クラウドコンピューティング市場の動向

東欧市場は2025年に402億米ドルを生み出し、2035年までに2016億米ドルに達すると予測されており、17.8%のCAGRで成長します。ポーランドは2025年に102億米ドルを生み出し、16.1%のCAGRで成長しており、金融サービスのデジタル化、先進的な製造業、大規模なITサービス輸出セクターによって支えられています。Google CloudとMicrosoft Azureは2023年から2024年にかけてポーランド専用のデータセンターを展開し、データ居住性のためのドイツやアイルランドのクラウドリージョンへの依存を軽減しています。ポーランド金融監督庁のクラウドガイダンスは、規制された金融ワークロードに対してローカルインフラ、ガバナンス管理、文書化された移行計画の重要性を高めています。チェコ共和国、ハンガリー、ルーマニア、バルト諸国は、中小企業のデジタル化とクラウドインフラ投資を支援するEUデジタル欧州プログラムと連携基金の支援を受けています。

南欧クラウドコンピューティング市場の動向

南欧市場は2025年に217億米ドルに達し、2035年までに985億米ドルに達すると予測されており、16.7%のCAGRで成長します。イタリアは2025年に14

2025年には30億ドルに達し、年平均成長率(CAGR)16.4%で拡大します。イタリアの需要の中心となるのは「Polo Strategico Nazionale」イニシアチブで、レオナルドとTIMエンタープライズが運営する主権クラウド環境に22,000の公共行政データセンターを統合し、イタリアの公共行政ワークロードの80%を支える能力を有しています。スペイン、ポルトガル、ギリシャは南欧クラスターを形成し、CAGR17.2%で成長します。スペインの「España Digital 2026」戦略やテレフォニカ・テックのAIネイティブクラウドプラットフォーム拡大により、イベリア半島全体の企業・中小企業のクラウド導入が加速しています。

欧州クラウドコンピューティング市場シェア

欧州市場で最大シェアを占めるのはMicrosoft Azureで、2025年には15.2%に達し、Azure Infrastructure、Microsoft 365、Dynamics 365、Azure OpenAI Serviceを通じて約264億米ドルの欧州収益を上げています。Microsoftの地位は調達の一元化によって強化されています。大企業は生産性ソフトウェア、クラウドインフラ、AIツール、エンドポイントセキュリティ、業務アプリケーションをエンタープライズ契約で一括調達することが多く、これにより更新時の優位性が生まれ、既存アカウントへのCopilotやAzure OpenAI Serviceの追加が容易になっています。Microsoftは2025年4月に発表したドイツ向け43億ユーロのクラウド・AIインフラ投資により、欧州最大のドイツ市場におけるデータ居住要件とキャパシティニーズに直接対応しています。

Google Cloudは12.1%のシェアを持ち、AI、分析、データウェアハウス、Kubernetesネイティブ開発で優位性を発揮しています。Vertex AI、BigQuery、Looker Studio、Google Kubernetes Engineにより、機械学習やガバナンス付き分析が主要なワークロードとなるアカウントで特に競争力を発揮しています。AWSは10.8%のシェアを持ち、Lambda、EKS、Aurora、DynamoDB、RDS、クラウドネイティブ開発者サービスなど幅広い技術ポートフォリオで支えられています。2025年のAWS EU Sovereign Cloud(ドイツ)のローンチにより、AWSは規制された公共セクター、自動車、金融サービスのワークロードにおける対象市場を拡大し、主権要件がこれまで導入を制限していた分野への参入が可能になりました。

SAP SEは7.2%のシェアを持ち、欧州企業におけるSAPの導入基盤の深さを反映しています。DAX40企業の80%以上がSAPシステムを運用しており、SAP S/4HANA CloudとSAP Business Technology Platformへの移行は、欧州における最大規模の構造化されたエンタープライズクラウド移行の一つです。IBMは5.8%のシェアを持ち、規制業界向けに差別化されたハイブリッドクラウドプラットフォームとしてRed Hat OpenShiftを展開しています。IBM WatsonxとIBMコンサルティングは、純粋なインフラプロバイダーが提供していないAIと変革サービスのレイヤーを追加しています。Salesforceは4.5%のシェアを持ち、Snowflakeの0.4%という表向きのシェアは、クロスクラウドデータ戦略やガバナンス付き分析における影響力を過小評価しています。

2025年Q2に実施した8人のクラウドインフラ幹部を交えた専門家パネルでは、議論が1つの競争課題に収束しました。EUCS High認証のタイミングが2026~2027年の公共セクターや重要インフラのクラウド調達に大きな影響を与えるという点です。これはハイパースケーラーがシェアを失うことを意味しません。Microsoft、AWS、Google Cloud、Oracle、SAP、IBM、そして欧州地域のプロバイダーは、調達段階で運用主権、監査可能性、鍵管理の厳格性、ローカルコントロールを証明する必要があるということです。

上位5社で市場の51.1%を占め、中程度の集中度を示しています。残りの44%はSalesforce、Snowflake、Oracle、Workday、ServiceNow、OVHcloud、ドイツテレコム/T-Systems、IONOS Cloud、Hetzner Online、Scaleway、Orange Business、テレフォニカ・テック、Aruba Cloud、Capgemini、STACKIT、その他の専門プロバイダーに分散しています。地域プロバイダーは大規模な汎用コンピューティングでハイパースケーラーに取って代わることはできませんが、規制されたワークロード、公共セクターの入札、中小企業アカウント、主権に敏感な顧客を獲得することは可能です。

M&Aやパートナーシップ活動は、汎用的なIaaS容量だけでなく、主権ホスティング、マネージドセキュリティ、FinOps、クラウド移行サービス、データガバナンス機能に重点を置くべきです。

欧州クラウドコンピューティング市場の企業

欧州のクラウドコンピューティング業界で主要なプレイヤーとして活動している企業は以下の通りです。

欧州市場で主要なプレイヤーとして活動している企業は以下の通りです:Microsoft(Azure)、Amazon Web Services(AWS)、Google Cloud、SAP SE、Salesforce、Oracle、IBM(Cloud + Red Hat)、Workday、ServiceNow、Snowflake、OVHcloud、Deutsche Telekom / T-Systems、Hetzner Online、IONOS Cloud、Scaleway、Orange Business、Telefónica Tech、Aruba Cloud、Capgemini、STACKIT。

Microsoft(Azure)は、欧州における市場シェアで最大のクラウドサービスプロバイダーです。そのポートフォリオは、Azure IaaS/PaaS、Microsoft 365、Dynamics 365、Azure OpenAI Service、Microsoft 365向けMicrosoft Copilot、Sovereignty Cloudなど多岐にわたります。RISE with SAPパートナーシップにより、ERP移行費用がAzureインフラ経由で行われ、エンタープライズ契約によりMicrosoftは生産性、インフラ、セキュリティ、AIサービスを更新サイクルにバンドルしています。

Amazon Web Services(AWS)は、技術ポートフォリオの幅広さと成熟したクラウドネイティブサービスで競争しています。Lambda、EKS、Aurora、DynamoDB、RDS、Outposts、AWS EU Sovereign Cloudは、スタートアップから規制された企業まで幅広いワークロードをサポートします。ドイツに拠点を置くAWS EU Sovereign Cloudは、EU在住の運用とローカルアクセス制御を必要とするドイツの公共部門、自動車、金融サービスの顧客にとって戦略的に重要です。

Google Cloudは、AI、データ分析、Kubernetesで差別化を図っています。Vertex AIはモデルのトレーニング、ファインチューニング、推論をサポートし、BigQueryとLooker Studioはデータウェアハウスとビジネスインテリジェンスの基盤となっています。Google AnthosとGoogle Kubernetes Engineは、コンテナ化されたアプリケーション開発とマルチクラウドガバナンスの標準化を目指す企業にとって引き続き重要です。

SAP SEは、欧州のエンタープライズクラウド移行において中心的な存在です。そのERPシステムは、財務、調達、人事、製造、サプライチェーンのプロセスに組み込まれています。SAP S/4HANA Cloud、RISE with SAP、SAP Business Technology Platform、SAP SuccessFactors、SAP EU Accessにより、同社はアプリケーション主導のクラウドモダナイゼーションで強力な地位を確立しています。EU Accessは特に規制された顧客にとって重要で、顧客データの運用をEU在住の要員に制限しています。

Salesforceは、Sales Cloud、Service Cloud、Marketing Cloud、MuleSoft、Tableau、Salesforce Platformを通じて、コアとなるCRM、サービス、マーケティング、統合、分析機能を提供しています。Salesforce Einstein GPTは、欧州の顧客向けの主要なAI拡張ベクトルです。その強みは、フロントオフィスの変革、顧客データ、ワークフローの自動化にあります。

Oracleは、Oracle Cloud InfrastructureとOracle Fusion Cloud ERP/HCMで競争しています。既存のOracle Databaseライセンス保有者は、OCIへの移行基盤を提供しており、OracleのEU Sovereign Cloudはフランスやスペインなどの国々における公共部門やヘルスケアのワークロードをサポートしています。同社の地位は、データベースのモダナイゼーションとERP/HCMのクラウド移行が連動する分野で最も強固です。

IBM

(Cloud + Red Hat)は、Red Hat OpenShift、IBM Watsonx、IBM Consultingに依存しています。OpenShiftは規制産業全体で主要なエンタープライズKubernetesプラットフォームであり、WatsonxはAI開発と展開をサポートします。IBM Consultingは、金融サービス、通信、政府、ハイブリッドクラウド変革プログラム向けの実装層をIBMに提供します。

WorkdayとServiceNowは専門化されたSaaSリーダーです。Workday HCMとWorkday Financial Managementは、大規模な欧州企業のHRと財務プロセスの標準化に貢献します。ServiceNow PlatformはITサービス管理、ワークフロー自動化、エンタープライズサービスデリバリーのベンチマークであり、2025年に開業したフランクフルト専用データセンターは、GDPRに準拠したEUデータ居住性を欧州顧客に強化します。

Snowflakeは、管理された分析、マルチクラウドデータ共有、AI対応のエンタープライズデータ管理のためのSnowflake Data Cloudを運営しています。2024年の欧州AI Data Cloudの立ち上げにより、フランクフルトとアムステルダムでのモデルハブ統合が実現し、欧州企業はSnowflakeに保存されたデータ上でAIモデルのトレーニングとサービングを、国境を越えた転送なしで行うことができます。これにより、Snowflakeは直接的な市場シェアが小さいにもかかわらず戦略的に重要な存在となっています。

欧州の地域プロバイダーは重要な第二層を形成しています。OVHcloudはSecNumCloud認証を受けたインフラストラクチャを通じて主権に敏感な顧客にサービスを提供します。Deutsche Telekom / T-Systemsはクラウド、接続性、ドイツの公的部門との関係を組み合わせています。IONOS CloudとHetzner Onlineは中堅市場向けIaaSの価格競争とデータ居住性で競い合っています。Scaleway、Aruba Cloud、Orange Business、Telefónica Techは、開発者、中小企業、通信統合、国内市場のニーズに対応しています。CapgeminiとAccentureはクラウド統合と移行サービスを提供し、Schwarz Group傘下のSTACKITはLidl/Kauflandの親会社エコシステムを基盤とした欧州主権クラウドプロバイダーとして拡大しています。

15.2%の市場シェア

2025年の合計市場シェアは51.1%

欧州クラウドコンピューティング業界ニュース

欧州クラウドコンピューティング市場集中度スコア

欧州のクラウドコンピューティング市場は、上位5社が2025年の収益の51.1%を占める一方で、スコア6.5(10点満点)と集中度は高いものの、SaaS専門企業、主権クラウドプロバイダー、通信系クラウド事業者、地域IaaS企業、システムインテグレーターなどにとっては依然として市場の半分近くが開かれています。

欧州のクラウドコンピューティング市場調査レポートには、2022年から2035年までの収益($ Mn/Bn)に関する推定値と予測が含まれており、以下のセグメント別に詳細な分析が行われています。

市場(サービスモデル別)

市場(デプロイメントモデル別)

市場(用途別)

市場(組織規模別)

市場(最終利用産業別)

上記の情報は、以下の地域・国に関するものです。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →