著者:

Avinash Singh, Amit Patil

無料のPDFをダウンロード

アジア太平洋地域のマンガ市場 サイズとシェア 2026-2035

レポートID: GMI16040

|

発行日: June 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

アジア太平洋地域のマンガ市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

アジア太平洋地域のマンガ市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

アジア太平洋地域のマンガ市場規模

アジア太平洋地域のマンガ市場は、2025年に71億7000万ドルと評価され、印刷物、デジタル購読プラットフォーム、クロスメディアコンテンツフォーマットで構成され、10数カ国以上の活発な市場にまたがる同地域を代表するイラストレーション娯楽カテゴリーを定義しています。Global Market Insights Inc.が発表した最新レポートによると、同市場は2035年までに約137億2000万ドルに達すると予測され、2026年から2035年の予測期間における年平均成長率(CAGR)は6.6%に達すると見込まれています。

アジア太平洋地域のマンガ市場主要ポイント

市場リーダー:NAVER Webtoonが2025年に16.5%以上の市場シェアを獲得し、首位をリード。

主要プレイヤー:当市場のトップ5プレイヤーはNAVER Webtoon、集英社、ピッコマコーポレーション、講談社、小学館で、これら5社は2025年に56.4%の市場シェアを占めた。

この拡大の構造的要因はデジタルプラットフォームへの移行にあります。アプリベースのマンガ配信は、印刷小売を徐々に主要な消費チャンネルから置き換え、出版社がより若年層かつ地理的に広範な層に対し、単位流通コストを大幅に抑えてリーチできるようになりました。コンテンツフォーマットレベルでは、デジタルマンガが現在、同地域の収益の62.5%を占め、年間約9.6%で成長しています。その一方で、印刷フォーマットはシェアこそ低下しているものの、日本の制度的に根付いた小売マンガエコシステム内で依然として大きな絶対ボリュームを維持しています。

主要な推進要因

アニメ化の増加が地域のマンガ読者需要を押し上げ

マンガを原作とするアニメ制作は、原作タイトルの印刷部数とデジタルプラットフォームの購読数の両方で計測可能な増加を一貫して生み出しています。2022年以降、グローバルストリーミングサービスと地域放送局が東南アジア・南アジア市場にアニメライブラリを拡大するに伴い、アニメのストリーミング権とマンガカタログのパフォーマンスとの商業的なつながりが著しく深まっています。

経済産業省のデータによると、日本のコンテンツ産業輸出(中核をなすのはマンガのライセンスとアニメ)は、近年の会計年度において年間47億米ドルを超える海外収益を生み出しており、アジア太平洋市場におけるクロスメディアフランチャイズの商業的規模を示している。[1]経済産業省(METI)公式ウェブサイト https://www.meti.go.jp さらに戦略的に重要な点として、アニメ化による需要の加速が、第二線級の作品や最近連載が始まったばかりのタイトルにまで及んでおり、ストリーミング視聴者が同時に複数の国・地域にまたがる観客を獲得することで、アニメ公開からマンガの商業的向上までの時間が短縮されている。

スマートフォンの普及拡大がデジタルマンガのアクセシビリティ向上に寄与

アジア太平洋市場におけるモバイル端末の普及は、構造的にデジタルマンガの読者層を拡大させており、プラットフォーム事業者は2023年以降、インド、東南アジア、オーストラリアで一貫した加入者の増加を記録している。日本の出版協会データによると、日本のデジタルマンガ売上高は、業界レベルで紙のマンガ売上高を上回っており、これは主にモバイル端末での読書行動によってもたらされた構造的な転換点となっている。[2]日本出版協会(JBPA)公式ウェブサイト https://www.jbpa.or.jp 日本のLINEマンガや韓国のPiccomaは、2023年度に約1,000億円の流通取引高を記録したが、いずれもモバイルファーストの配信モデルが、紙の定期購読と比較して読了頻度やユーザー維持率の向上を支えている。背景にあるのはインフラの整備だ。4G・5Gのカバレッジが東南アジアや南アジアの二次・三次都市圏に拡大するにつれ、デジタルマンガプラットフォームは、これまで物理的な流通網が限られていたか経済的に成立しなかった市場へのアプローチが可能になっている。

若年層の拡大がマンガ消費の持続的成長を支える

南アジア・東南アジア諸国、特にインドとインドネシアでは、大規模な若年層が娯楽支出のピークを迎えつつある。日本の総務省の調査データによると、10~24歳層におけるマンガ読者の浸透率は他のどの年齢層よりも高く、インドや東南アジアでもライセンス付きプラットフォームの普及に伴い、若年層におけるデジタルコンテンツ消費の動向が顕在化しつつある。[3]総務省(https://www.soumu.go.jp) ジャンル別のデータもこの人口動態の影響を裏付けている。若年層に支持の強いSF・ファンタジー/異世界(CAGR 9%)や恋愛・ドラマ(CAGR 7.4%)は、全体の市場平均を上回る成長率を記録しており、人口動態の拡大が地域全体の商業的に意義のあるジャンル多様化につながっていることを示している。

ソーシャルメディアがマンガファンのコミュニティ形成を活性化

オンラインファンクラブ、ショート動画プラットフォーム、専門のディスカッションフォーラムは、特にアニメ化されていないマンガのタイトル発見や読者層の拡大を加速させている。韓国コンテンツ振興院のデータによると、デジタルコミックやウェブトゥーン関連のソーシャルメディアにおけるエンゲージメント指標は2022年から2025年にかけて大幅に増加しており、これはプラットフォームの成長とASEAN市場をまたぐファンベースの活動拡大の両面を反映している。[4]韓国コンテンツ振興機構(KOCCA) https://www.kocca.kr

コミュニティ主導のレコメンデーション・サイクルは、出版社のマーケティングコストを削減すると同時に、シリアライゼーションの開始から商業的な実現可能性が得られるまでの期間を短縮します。このダイナミクスは特に韓国のNAVER Webtoonや中国のBilibili Comicsプラットフォームで顕著であり、読者のエンゲージメント指標が編集方針やライセンス取得の意思決定に影響を与えています。

ドライバーのインパクト分析

ドライバー

CAGR予測への影響

地理的関連性

影響のタイムライン

アニメ化の増加がマンガの読者需要を押し上げる

+2%

日本、韓国、東南アジア

中期(2~4年)

スマートフォンの普及がデジタルマンガへのアクセスを向上

+1.8%

インド、東南アジア、オーストラリア

短期(2年以内)

若年層の拡大が消費成長を支える

+1.5%

インド、東南アジア

長期(4年以上)

ソーシャルメディアがマンガファンのコミュニティエンゲージメントを強化

+1.3%

韓国、中国、東南アジア

短期(2年以内)

主な課題

海賊版問題が正規マンガ産業の収益創出を阻害

無断のデジタル流通は、アジア太平洋地域のマンガ出版社にとって最も構造的なダメージを与える課題となっています。無料のスキャンレーション(海賊版翻訳)サイトや無断のアグリゲーター(集約)プラットフォームは、有償読者層の相当なシェアを奪っており、特に法的な価格設定基準や執行体制が整っていない市場で顕著です。日本書籍出版協会の報告によると、無断のマンガ配信サイトは2020年代初頭に年間数百億ページビューを記録していましたが、その後の協調的な取り締まりにより大手運営ネットワークが縮小されつつあります。日本と韓国ではデジタル著作権管理の改善やプラットフォームレベルのアクセスコントロールにより損失が部分的に軽減されていますが、消費者の価格感度が高く正規プラットフォームの利用可能性が限られている東南アジア市場では海賊版率が依然として大幅に高い状態です。その結果、出版社は、無断のチャンネルを通じて非課金の消費習慣が定着した市場で顧客獲得コストが上昇し、新興市場におけるライセンス投資のリターンが低下しています。

高い出版コストがマンガ会社の利益率を圧迫

印刷、ライセンス、権利管理、小売流通にかかるコストはマンガのバリューチェーン全体で積み重なり、中規模の地域出版社の実質的な営業利益率を低下させています。為替レートの変動は、多様なアジア太平洋通貨圏で複数の地域にライセンスを展開する出版社の収益性にさらなる影響を与えています。

The transition toward digital distribution partially offsets physical production costs but introduces new technology infrastructure, platform commission, and content moderation expenditures that introduce their own margin drag. The International Publishers Association notes that content licensing complexity increases substantially when publishers pursue multi-territory digital rights arrangements, which are increasingly necessary to capture value in fast-growing Southeast Asian and South Asian markets, requiring legal and administrative investment that smaller publishers struggle to absorb at competitive scale.[5]国際出版社協会(IPA) https://www.internationalpublishers.org制約要因の影響分析

課題

CAGR予測への影響

地理的関連性

影響のタイムライン

海賊版が正規のマンガ収益を減少させる

-1.2%

東南アジア、中国

短期(2年以内)

高い出版コストが出版社の利益率を圧迫

-0.8%

日本、韓国

中期(2~4年)

アジア太平洋地域のマンガ市場動向

デジタルプラットフォームへの移行がコンテンツ流通の経済性を再構築

実店舗からアプリベースのデジタル流通への構造的シフトは、アジア太平洋地域のマンガ業界における商業的変革の象徴となっており、2025年にはデジタルフォーマットが市場収益の62.5%を占め、2022年の37.5%から上昇しています。LINEマンガ、ピッコマ、コミコ、Bilibiliコミックスなどのプラットフォームは、モバイルファーストの配信が、地理的に分散した市場においても印刷物の小売りでは実現できない規模で、加入者密度と読了頻度の指標を達成できることを実証しています。より重要な変化は出版社の経済レベルにあります。デジタル配信により、1冊あたりの印刷コストと物流コストが削減され、中規模の出版社でもカタログの幅を維持しつつ、比例した資本支出を抑えることが可能になります。

ピッコマのコイン制読み放題メカニズムやNAVER Webtoonのエピソード解除システムで普及したサブスクリプション型・フリーミアム型の有料デジタルマンガ消費が、これまでコンバージョン率の低かったユーザーベースにおいても一般化しています。2026年上半期の一次調査(日本・韓国・インドのデジタルマンガプラットフォーム加入者380人を対象)では、回答者の67%が過去3年以内に主な消費形態を印刷物からデジタルへ完全に移行したと回答しており、その主な理由としてモバイルの利便性が挙げられました。このデータは、35歳未満の層にとってはこの移行が事実上不可逆的であることを示していますが、日本においてはコレクター志向の購入者の間では printed tankobon(単行本)の売上が引き続きデジタルを上回っています。

アニメとマンガのメディアミックス統合がフランチャイズの商業価値を増幅

アニメ制作とマンガの連載を組み合わせた商業的統合は、日本の大手出版社にとって補足的なマーケティング手法から、主要な収益源へと進化しています。

国内の日本テレビで放送され、同時にアジア太平洋地域でストリーミング配信されるアニメ化作品は、集英社の「週刊少年ジャンプ」や講談社のラインナップに掲載されたタイトルが、新作アニメシーズンの開始後に重版イベントを記録するなど、原作マンガの売り上げ向上に明確な効果をもたらしています。日本アニメーション協会によると、アニメ産業の総産出額は2.9兆円を超え、国内外の配信権がマンガのカタログパフォーマンスにますます連動しており、出版社はこれを積極的に追跡し、ライセンス戦略に取り込んでいます。[6]日本アニメーション協会(AJA)公式ウェブサイト https://www.aja.gr.jp

出版社は、ストリーミング、実物商品、ゲームとのコラボレーション、テーマカフェの展開など、複数のメディアを横断したプロモーション戦略を進化させており、フランチャイズのライフタイムバリューを最大化しています。例えば、集英社とMAPPAによる「チェンソーマン」フランチャイズは、テレビアニメ化後に日本、韓国、東南アジアで巻数の売り上げが同時に加速し、アニメとマンガのリリーススケジュールを連携させることで、地域全体に商業的な影響を及ぼせることを実証しました。

新興市場の拡大が構造的な需要センターを生み出す

日本と韓国以外の地域では、スマートフォンを通じたコンテンツアクセスの普及と、グローバルストリーミングプラットフォームを通じた日本エンターテインメント文化への露出の高まりにより、新たなマンガネイティブな読者層が南アジア・東南アジア市場で形成されつつあります。2025年のインドのマンガ市場は0.19億米ドルと評価され、年平均成長率19.2%で拡大しており、出版社は現地価格のデジタル版やヒンディー語、タミル語、テルグ語に翻訳されたコンテンツを導入しています。インド・モバイル・インターネット協会のデータによると、2025年までにインドのインターネットアクティブユーザーは9億人を超え、大規模なデジタルマンガ普及に必要なインフラが整いつつあります。[7]インターネット・アンド・モバイル協会(IAMAI) https://www.iamai.in JETROのデータによれば、日本のコンテンツ輸出は2020年以降、ASEAN市場で一貫した前年比成長を記録しており、MangaToon、iQIYIコミックス、地域Piccomaの拡大など、複数の東南アジア諸国で合法的に運営されるプラットフォームの法的な流通インフラを整備しています。[8]日本貿易振興機構(JETRO) https://www.jetro.go.jp その背景にあるのはアクセシビリティの向上です。現地のアプリストアで現地の決済手段を用いて合法的な価格のデジタル版が提供されることで、日本発のマンガの読者層は、従来のディアスポラ中心の消費者セグメントを大幅に超えて拡大しています。

マンガを起源とする商品がバリューチェーン全体の収益多様化を推進

コレクションアイテム、アパレル、アクセサリー、フィギュア、キャラクターを起用したライフスタイル商品など、マンガを起源とする商品は、出版社やライセンス権利者にとって構造的に重要な収益多様化の手段となっています。小売業者やエンターテインメント企業はライセンス提携を強化し、実店舗の専門店から大手オンラインマーケットプレイスまで商品の流通を拡大しています。「ドラゴンボール」(鳥山明/集英社)、「ONE PIECE」(尾田栄一郎/集英社)、「ドラえもん」(藤子・F・不二雄/小学館)などのフランチャイズ商品は、数十年にわたる商業的な長寿を維持しており、確立されたマンガカタログに内在するライセンス価値の持続性を示しています。METIのデータによると、日本のコンテンツ産業は直近の会計年度において年間47億米ドルを超える海外からの商業収入を生み出しており、その中核を漫画関連のライセンスが占めている。若年層やコレクターはエンターテイメントキャラクターへの感情的な愛着の高まりを背景に、漫画をテーマとした商品への投資を増やしており、この行動パターンがフランチャイズごとの収益安定性を強化し、新作タイトルの商業化に伴う収益変動から出版社を保護している。

アジア太平洋地域の漫画市場分析

コンテンツ形式別

紙媒体の漫画セグメントは、2025年のアジア太平洋地域の漫画市場収益全体の37.5%にあたる26.9億米ドルを占めており、2022年には62.5%という圧倒的なシェアを有していたものの、同地域におけるデジタルプラットフォームの急速な拡大により相対的な地位が大きく低下した。同セグメントは2035年までに年平均成長率(CAGR)約-2%で縮小すると見込まれており、これは読者が紙媒体からアプリベースの配信へと移行しているものの、需要そのものが消滅しているわけではないことを反映している。日本では、同セグメントの商業的核である集英社のジャンプコミックス、講談社のコダンシャコミックス、小学館のサンデーGXコミックスといったシリーズが、全国の書店チェーンやコンビニエンスストア網を通じて大量の小売販売を生み出し続けている。同セグメントの価値は、標準的な単行本よりも高い価格設定が可能なコレクター向け版、サイン入り本、限定版といったフォーマットにますます集中しており、この差別化戦略により、総販売数が減少する中でも1ユニットあたりの平均収益は維持されている。出版社は、同時デジタル連載と遅延または拡張版の紙媒体発売を組み合わせるフォーマット差別化戦略を採用しており、両チャンネルで同等の価格設定で直接競合するのではなく、棲み分けを図っている。

デジタル漫画

デジタル漫画セグメントは、2025年のアジア太平洋地域の市場収益全体の62.5%にあたる44.8億米ドルを占めており、2022年の37.5%から拡大している。同セグメントは2035年までに年平均成長率(CAGR)約9.7%で成長すると見込まれており、コンテンツ形式別カテゴリーの中で最も高い成長率を示す。プラットフォームの規模がセグメントの商業的リーダーを分ける要因となっており、日本のLINEマンガと韓国のピッコマ社(2023会計年度の流通取引総額が約1,000億円に達した)は、同地域におけるデジタル漫画事業者の中で最も高い収益を上げている。デジタル配信の構造的優位性は、出版社・プラットフォーム・消費者のバリューチェーン全体に及ぶ。出版社は印刷・物流のコストを削減でき、消費者は物理的な小売網では再現できない規模のカタログにアクセスできる。また、プラットフォーム事業者はエンゲージメントデータを活用して編集方針やライセンス獲得の意思決定を行うことができる。

日本書籍出版協会のデータによると、日本におけるデジタル漫画の収益は紙媒体の漫画を上回っており、これはモバイル読書行動によって引き起こされた構造的な転換点となっている。この傾向は韓国や新興の東南アジア市場にも広がりつつある。集英社の「少年ジャンプ+」無制限アクセスサブスクリプションモデルやBilibili Comicsの中国語圏プラットフォーム(中国本土とシンガポール向け)は、定期的な連載スケジュールを物理的な小売に依存することなく商業的な実現可能性を維持できることを示している。

ジャンル別

アクション&アドベンチャー

アクション&アドベンチャーは、2025年のアジア太平洋地域マンガ市場で最大のジャンルセグメントであり、売上高の33.5%(約23億8000万ドル)を占め、2035年までのCAGRは5.5%です。この地位は、集英社の週刊少年ジャンプの看板フランチャイズである『ONE PIECE』(尾田栄一郎)、『僕のヒーローアカデミア』(堀越耕平)、『呪術廻戦』(芥見下々)などによって支えられており、これらはすべてアニメ化されており、地域のストリーミング視聴者に対する商業的な認知度を高めています。このセグメントの5%のCAGRは、成熟期にあることを反映しています。コアな読者層は日本と韓国に集中しており、人口の高齢化が新規読者の獲得を相対的に抑制しています。より重要な商業的側面はフランチャイズ経済です。アクション&アドベンチャーのタイトルは、ライセンス、グッズ、ゲーム、テーマエンターテイメントなどの収益を生み出し、 publishersを単一の流通チャネルのボリュームの弱さから保護しています。『ドラゴンボール』(バードスタジオ/集英社)などの数十年にわたるフランチャイズは、単一の商業的に耐久性のあるアクション&アドベンチャー作品が、オリジナルの連載ピークから数十年を経ても、有意義なライセンス収入を維持できることを示しています。

SF&ファンタジー / 異世界

SF&ファンタジー / 異世界は、2025年の売上高の17%(約12億2000万ドル)を占め、2035年までのCAGRは9%と、市場内で最も高い成長率を示しています。主人公が別のファンタジー世界に転生し、成長やレベルアップのメカニズムを持つ物語で定義される異世界ジャンルは、KADOKAWAの「コミックウォーカー」、アルファポリスのデジタルネイティブな出版プラットフォーム、集英社の「少年ジャンプ+」を通じて、極めて高い連載スピードを生み出しています。『転生したらスライムだった件』(小学館)や『Re:ゼロから始める異世界生活』(KADOKAWA)は、Netflix、Crunchyroll、および南アジア・東南アジア市場の地域サービスで複数シーズンのアニメが展開されており、原作マンガレベルで継続的な商業的上昇サイクルを生み出しています。このセグメントの突出した成長は、デジタルネイティブな若年層読者に対する構造的な魅力を反映しており、彼らはアニメのストリーミングとマンガプラットフォームの推奨を通じて同時にジャンルに出会うことで、実店舗アクセスに依存するジャンルと比較して、発見から購入までのサイクルを短縮しています。

デモグラフィック別

大人

18歳以上の大人層は、2025年の市場売上高の52.8%(約37億8000万ドル)を占め、2035年までのCAGRは7.3%と、市場で最大かつ最も成長が速いデモグラフィック層です。この成長率は、2つの要因によって支えられています。1つは、デジタルプラットフォームへの移行が進む日本のコアな成人読者層の持続的なエンゲージメント(大人層はLINEマンガや集英社の「少年ジャンプ+」で最もコンバージョン率の高いデジタル購読層)であり、もう1つは韓国、シンガポール、オーストラリアにおけるモバイルフレンドリーなデジタルカタログによって拡大する成人専門読者層です。『ベルセルク』(白泉社)、『ヴィンランド・サガ』(井上雄彦/講談社)、『鋼の錬金術師』(荒川弘/スクウェア・エニックス)などの青年( seinen)や女性( josei)向けマンガは、深い読者ロイヤルティと定期的なアニメ再アニメーション化による新規成人層への再紹介を通じて、長期的なカタログ販売を維持しています。

ティーンエイジャー(10~17歳)

2025年の市場収益に占めるティーンエイジャー層のセグメントは、約26億7000万ドル(37.3%)を占め、2035年まで年平均成長率(CAGR)5.9%で拡大すると見込まれています。このセグメントは、少年・少女漫画という、世界の漫画産業において最も商業的に生産的な編集形態の主要なターゲット層であり、週刊少年ジャンプの看板タイトルである『ONE PIECE』『NARUTO -ナルト-』(岸本斉史/集英社)、『鬼滅の刃』(吾峠呼世晴/集英社)をはじめ、少女漫画の代表作である『美少女戦士セーラームーン』(武内直子/集英社)、『カードキャプターさくら』(CLAMP/講談社)などが含まれます。このセグメントの5.9%というCAGRは、日本と韓国という主要なティーン層向け漫画市場の安定した人口動態を反映した、市場平均を下回る成長率となっています。一方で、インドや東南アジアなどの新興成長市場では、より若年層に偏った層が中心であり、増加する需要が新たな収益源となっています。ソーシャルメディアプラットフォームやショート動画チャンネルは、この層にとって主要なタイトル発見のメカニズムとなっており、プラットフォーム固有のレコメンデーションアルゴリズムが、ティーン層をターゲットとした新規連載の商業的成功を左右する重要な要因となっています。

地域別内訳

日本の漫画市場

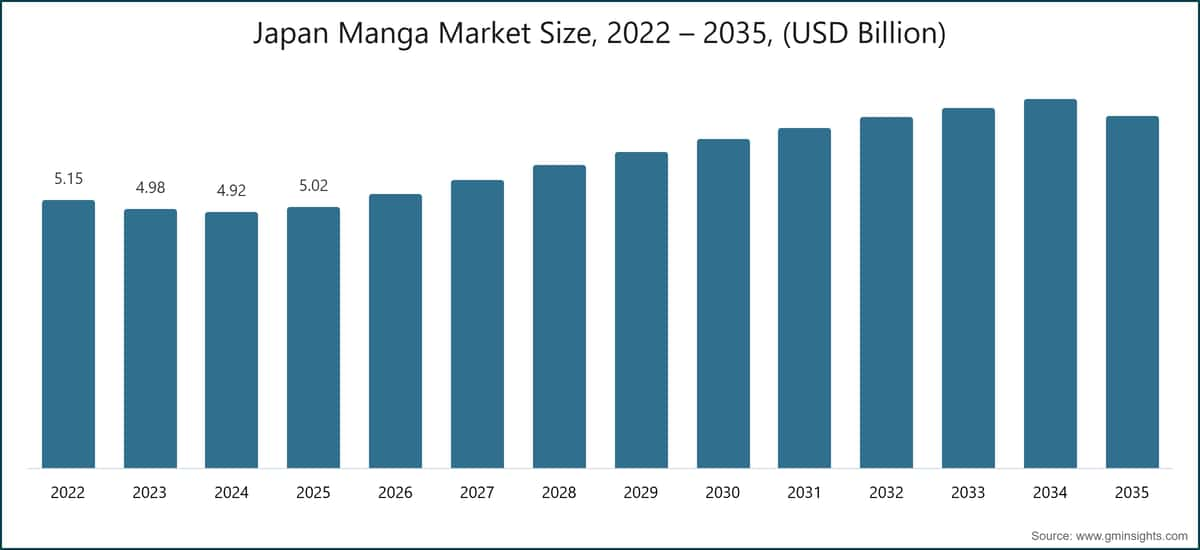

日本は、2025年のアジア太平洋地域の漫画市場収益の69.9%にあたる50億2000万ドルを占め、出版インフラ、連載モデル、小売エコシステム、下流のアニメーション制作パイプラインを通じて、同地域の漫画産業の構造的中核を担っています。国内市場は2035年まで年平均成長率(CAGR)2.8%で成長すると見込まれていますが、これは日本の漫画読者層の成熟と、デジタルプラットフォームの拡大による紙媒体収益の減少という相殺要因を反映した、地域平均を下回る成長率です。経済産業省は、漫画や関連コンテンツ産業を戦略的な国家輸出セクターとして位置づけており、同省のクリエイティブ産業枠組みを通じて、国内出版社のデジタル化プログラムや海外ライセンス市場の発展を支援しています。LINEマンガや集英社の「少年ジャンプ+」は、後者が2024年7月にインドと一部東南アジア市場で同時国際章配信を開始して以来、一貫した加入者増加を報告しており、日本の出版社が第三者ライセンシーを介さずに直接海外読者から収益を得る機会が拡大しています。日本の出版経済を詳しく見ると、月刊連載章数で測られる漫画のアウトプットボリュームが年々増加しており、これは従来の印刷部数に伴う資本リスクと比較して、デジタル連載の資本リスクが低いことが要因となっています。

中国の漫画市場

中国の漫画市場は、2025年の同地域の収益の10.5%にあたる7億5000万ドルを占め、2035年まで年平均成長率(CAGR)約3.2%で拡大すると見込まれています。これはアジア太平洋地域で最も低い成長率です。中国の国家ラジオ・テレビ総局が管轄する規制枠組みにより、日本発のタイトルのライセンスコンテンツは、認可されたプラットフォームを通じた正規流通が義務付けられています。2024年11月に登録ユーザー2億人を突破したBilibili Comics Pte. Ltd.とKuaikan Comics Co., Ltd.は、この規制枠組みの下で主要な正規漫画配信事業者として機能しており、日本の出版社と包括的なライセンス契約を締結し、主要タイトルの中国語版を提供しています。[9]中国国家統計局 https://www.stats.gov.cn

中国国家統計局のデータは、中国のデジタルコンテンツ消費者層の構造的規模を裏付けており、現在のマンガの収益化レベルを大幅に上回るアドレス可能なプラットフォームリーチを提供しています。このギャップは需要の制限というよりもコンテンツの制約に起因しています。テンセント傘下の中国文学有限公司(悦文集団)は、より広範な中国語圏のイラストレーション小説カテゴリーにサービスを提供し、マンガ関連コンテンツの発見と収益化を支える隣接インフラを提供しています。

インドのマンガ市場

インドはアジア太平洋地域で最も成長が速い国別マンガ市場であり、2025年を基準とした2035年までのCAGRは19.2%に達します(地域シェア2.65%)。インドインターネット・モバイル協会のデータによると、インドのアクティブなインターネットユーザー数は2025年までに9億人を超え、大規模なデジタルマンガ普及に必要なインフラ条件が整っています。同国の人口構成は世界有数の若年層消費者人口を抱えており、ローカル決済手段に対応したアプリストアを通じてヒンディー語、タミル語、英語で合法的にライセンスされたマンガが徐々に増加することで、かつてマンガの有料普及を阻んでいた摩擦が解消されつつあります。集英社による2024年7月のインド向け同時国際章アクセス拡大は、インド固有の価格設定で新たな「少年ジャンプ」の章を当日リリースできるようにし、2025年から2028年にかけての加入者獲得を加速させる具体的な商業的コミットメントとなっています。JETROのデータによると、日本の文化コンテンツ輸出プログラムは南アジア市場をますます重視しており、公式ライセンスフレームワークによりMangaToonやiQIYI Comicsが合法的に認可されたインド向けカタログを拡大しています。

アジア太平洋地域のマンガ市場シェア

アジア太平洋地域のマンガ市場は、上位5社で市場全体の56.4%を占めるという中程度の寡占状態にあります(2025年時点)。市場シェア16.5%を誇るNAVER Webtoon(Webtoon Entertainment)は、同地域で最もアクティブユーザー数の多いデジタルマンガ・ウェブトゥーンプラットフォームを運営しており、LINEマンガ(日本)、NAVER Webtoon(韓国)、そしてローカライズ版アプリを通じた成長中の東南アジア展開を主要チャンネルとしています。2024年6月のNASDAQ IPO(ティッカー:WBTN)を経て、Webtoon Entertainmentは上場企業としての財務報告体制を整え、プラットフォームの収益成長や加入者指標、地域別市場パフォーマンスをより透明に追跡できるようになりました。これは非上場の日本の出版社との構造的な違いであり、アジア太平洋地域のマンガセクター全体における機関投資家の可視性に影響を与えています。

集英社は15%のシェア(アジア太平洋地域で約10億4000万ドルの収益)を持ち、日本で最も商業的に成功したマンガ連載カタログを基盤としています。具体的には「週刊少年ジャンプ」「月刊少年ジャンプ」、そして「少年ジャンプ+」を含むデジタルプラットフォーム、さらに「ONE PIECE」(尾田栄一郎)、「ドラゴンボール」(鳥山明)、「呪術廻戦」(芥見下々)、「チェンソーマン」(藤本タツキ)などの看板フランチャイズをグローバルライセンスネットワークで展開しています。同社は日本国内で印刷版とデジタル版の両方の収益を同時に維持しながら、アジア太平洋地域の海外市場でライセンスロイヤルティを拡大することで、短期的なシェアの安定を支えています。集英社の競争力の源泉は編集委託モデルにあり、かつては商業的規模が明確になる前にジャンルを定義するフランチャイズを特定してきた歴史があり、古参タイトルが長期的な下降局面に入ってもカタログの更新を維持しています。

ピッコマコーポレーション(シェア9.6%で第3位)は、韓国における日本発のコンテンツを中心とした主要なデジタル漫画配信プラットフォームとして確立されており、2023年度の流通総額(GMV)は約1,000億円に達し、コイン制の解放モデルや大手日本出版社との包括的なカタログ提携を通じて加入者数の成長を維持している。ピッコマの親会社であるカカオエンターテインメントコーポレーションは、資本面での支援と韓国のエンターテインメントライセンスエコシステムへの戦略的アクセスを提供し、日本の出版社との競争力のある権利獲得交渉や、高いユーザー維持に必要なコンテンツの鮮度維持を可能にしている。

講談社(シェア8.5%、アジア太平洋地域の売上高は約5億9,000万ドル)は、2025年度に総売上高1,692億円を記録し、そのうち約55%を漫画が占めると推定されている。同社は、ジャンルやターゲット層を超えた多様な漫画カタログを管理しており、『FAIRY TAIL』(真島ヒロ)、『進撃の巨人』(諫山創)、『美少女戦士セーラームーン』(武内直子)などの国際的にライセンスされたフランチャイズが、連載ピークを過ぎた後もライセンス収入を生み出し続けている。第5位となる小学館(シェア6.8%、約4億6,700万ドル)は、長期にわたる商業的成功を収める「ドラえもん」や「ポケモンアドベンチャー」フランチャイズを所有することで、児童向け漫画市場における競争力を支えるとともに、週刊コミックスサンデーを通じた青年誌カタログも充実させている。

市場収益の残り43.6%は、幅広く活発な競合グループに分散している。2025年後半に実施した、12の地域別漫画プラットフォーム運営者や出版社のライセンスチームへの聞き取りによると、商業交渉の58%が、カタログの充実度や価格、ユーザーインターフェースではなく、新規エピソードの独占配信期間に焦点を当てるようになっており、これは2022年までコンテンツ量が主な差別化要因であった構造からの転換を示している。このデータは、デジタル世代の読者の間で同時配信アクセスが標準的な期待値となる中、アジア太平洋地域の漫画市場における競争優位がコンテンツのタイミングに明確にシフトしていることを示している。

アジア太平洋地域の漫画市場の企業

アジア太平洋地域の漫画市場で活動する主要企業は以下の通り:集英社、講談社、小学館、KADOKAWA、中国文学( Yuewen Group )、白泉社、双葉社、カカオエンターテインメントコーポレーション(カカオページ)、クアイカン・コミックス、Bilibili Comics Pte. Ltd.、コミコ(Storia)、スクウェア・エニックス、秋田書店、日本文芸社、NAVER Webtoon / Webtoon Entertainment、レジンコミックス、ピッコマコーポレーション、MangaToon、iQIYI Comics、アルファポリス、メディバン。

集英社は、日本で最も幅広く商業的に成功した漫画連載カタログを有しており、『週刊少年ジャンプ』、『月刊少年ジャンプ』、『ジャンプSQ』を発行するとともに、デジタル連載を「少年ジャンプ+」で展開している。同社の競争力は、規模に応じたフランチャイズの発掘と商業化能力に由来しており、『ONE PIECE』の長期連載、『呪術廻戦』の急速な商業的成功、『チェンソーマン』の高い評価を得たアニメ化作品はいずれも集英社の資産であり、アジア太平洋地域のグッズ、ゲーム、ストリーミング市場にまたがるグローバルライセンスインフラによって同時に収益化されている。

2025年度の総売上高1,692億円を記録した講談社は、売上高ベースで日本最大の独立系出版社であり、アクション、ロマンス、ホラー、児童向けなど幅広いジャンルの漫画ポートフォリオを展開している。

同社は2021年以降、デジタルファーストの出版戦略を意図的に推進しており、デジタル収益の割合を大幅に増加させるとともに、東南アジアや南アジアのデジタル市場における成長するマンガ需要を捉えるために国際ライセンス契約を拡大している。小学館は、『ドラえもん』や『ポケットモンスター アドベンチャー』といったフランチャイズを通じて、児童・ファミリー層における競争力のある地位を確立しており、これらは世界的に見ても商業的に最も耐久性のあるライセンス付きマンガ作品の一つとなっている。また、同社の「サンデー」レーベルは30以上の連載タイトルを展開する競争力のある少年マンガの出版拠点として存在感を維持している。

KADOKAWAは、マンガ出版(Comic Walker、電撃コミックス)、アニメ制作(KADOKAWA Anime)、ゲーム、ライトノベル事業を単一の企業構造のもとで統合的に展開することで差別化を図っている。この垂直統合により、KADOKAWAは「異世界転生」カテゴリーのフランチャイズ(特に『転生したらスライムだった件』『Re:ゼロから始める異世界生活』『この素晴らしい世界に祝福を』)において、複数のメディアフォーマットで同時に収益を最大化するための戦略的なコンテンツリリースを実行できる。2025年Q4に実施した6社の出版・ライセンス関係者との専門家パネルにおける議論では、垂直統合型メディア企業であるKADOKAWAが、第三者のアニメ制作やプラットフォーム配信に依存する出版社と比較して、アジア太平洋市場サイクルにおいてフランチャイズあたり30~45%高い収益を上げていることが一致した見解として示された。この構造的優位性は、業界全体のM&A戦略に影響を与えつつある。

中国最大のデジタル小説・イラストコンテンツプラットフォームである中国文学有限公司(テンセント傘下)は、中国本土・香港・台湾・華僑系東南アジアコミュニティにまで流通網を広げ、独自のポジションを確立している。白泉社と双葉社は中堅日本出版社として、それぞれジャンル特化型のラインナップで存在感を示しており、白泉社は青年・女性向け(ベルセルク、フルーツバスケット、ハチミツとクローバー)で、双葉社は成人ドラマ・スポーツ・コメディなど多様な中堅マンガポートフォリオを展開している。

Kakaoエンターテインメント(KakaoPage)は、Piccomaを傘下に持ち、韓国最大級のウェブトゥーン・マンファエコシステムを運営しており、マンガジャンルと重なるコンテンツを提供することで、韓国のデジタルコミック分野における読者エンゲージメントを牽引している。酷漫 comics(KuaiKan Comics)とBilibili Comics Pte. Ltd.は、中国の規制枠組みの中で最も商業的に活発なライセンスマンガ配信プラットフォームとして、日本の出版社と幅広いライセンス契約を結び、主要な連載タイトルの公式中国語版を提供している。

Comico(Storia株式会社)とスクウェア・エニックスは、競争環境の中で独自のニッチなポジションを占めている。Comicoは無料のデジタルマンガプラットフォームとして、主に女性読者層を対象に日本・韓国・台湾で展開されており、スクウェア・エニックスは、『鋼の錬金術師』『ブラッククローバー』『ソウルイーター』といったマンガレーベルが、ゲームフランチャイズのブランド力を活かしてゲームユーザーをマンガ読者に転換することで大きな利益を得ている。秋田書店と日本文芸社は、スポーツ・成人コメディ・専門ジャンルなどのポートフォリオで安定した国内読者層を維持しており、新規読者獲得のための大規模なマーケティング支出を必要とせずに、既存の読者層からの継続的な収益を確保している。

NAVER Webtoonは、プラットフォーム収益で市場リーダーとしての地位を維持しながら、同時に従来の漫画出版業界に構造的な変革をもたらしています。同社のセルフパブリッシングプラットフォームにより、独立クリエイターは従来の出版インフラを必要とせず、直接数百万人の読者に作品を配信できるようになり、商業的な連載化への参入障壁を実質的に低下させています。

Lezhin Comicsは、成熟したテーマを扱う成人層向けコンテンツを中心とした読者課金モデルで韓国のプレミアムWebtoon市場を担い、MediBang Inc.はデジタル描画ソフトやセルフパブリッシングインフラなどのクリエイター向けツールを提供し、日本と東南アジアにおける独立系漫画制作を支援しています。MangaToonとiQIYI Comicsは、モバイル最適化されたプラットフォームで東南アジアと中国語圏市場に対応し、ライセンス済みの日本漫画と地域独自のイラストコンテンツの双方を提供するデュアルカタログ戦略により、日本のライセンスコストへの依存を軽減しつつ、地域読者層のプラットフォームロイヤルティを構築しています。

Alphapolis株式会社は、日本のデジタルネイティブな異世界(イセカイ)出版カテゴリーで注目される存在となっており、ユーザー投稿型のライトノベルプラットフォームを活用して商業的に成功する可能性の高い物語を特定し、その後漫画化するという低コストのコンテンツ発掘モデルを確立しています。このモデルは複数の商業的に成功したジャンルタイトルを生み出し、大手出版社がデジタルファーストの連載戦略に取り組むきっかけともなっています。

16.5%の市場シェア

合計市場シェアは56.4%

アジア太平洋地域のマンガ業界ニュース

市場集中度スコア

アジア太平洋地域のマンガ市場は、6点(10点満点)の集中度スコアを獲得しており、これは上位層の寡占が中程度であることを示しています。NAVER Webtoon(16.5%)、集英社(15%)、ピッコマ社(9.6%)、講談社(8.5%)、小学館(6.8%)の5社で、同地域の市場収益の56.4%を占めています。残りの43.6%は、中堅出版社、地域プラットフォーム事業者、新興の専門プレイヤーに分散しており、上位層以下の競争が活発な状況が続いています。

アジア太平洋地域のマンガ市場調査レポートでは、2022年から2035年までの売上高(米ドル換算)と販売数量(単位:百万部)の推計値・予測値を網羅的にカバーしており、以下のセグメント別に詳細な分析を行っています。

市場区分(コンテンツ形式別)

市場区分(ジャンル別)

市場区分(対象層別)

流通チャネル別

オンライン

上記の情報は、以下の国・地域に関するものです。

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界の洞察

第4章 競合状況(2025年)

第5章 コンテンツ形式別の市場推計と予測(2022-2035年) (米ドル(億))(百万ユニット)

第6章 ジャンル別の市場推計と予測(2022-2035年) (米ドル(億))(百万ユニット)

第7章 デモグラフィック別の市場推計と予測(2022-2035年) (米ドル(億))(百万ユニット)

第8章 流通チャネル別の市場推計と予測(2022-2035年) (米ドル(億))(百万ユニット)

第9章 地域別の市場推計と予測(2022-2035年) (米ドル(億))(百万ユニット)

第10章 企業プロフィール

主要な競合他社が見当たりませんか?

このレポートに掲載されている企業は厳選されたものであり、競合全体を網羅するものではありません。

当社の市場収益計算は、個別にプロファイルされていないメーカー、販売業者、専門業者を含む全地域の全プレイヤーを考慮したボトムアップ手法を採用しています。プロファイルセクションは戦略的に重要なプレイヤーに焦点を当てており、市場規模の範囲を定義するものではありません。

競合環境には以下も含まれる可能性があります

無料カスタマイズ - レポート価値の最大20%

特定のデータが必要ですか?カスタマイズをリクエストして、正確な要件に合わせた洞察を入手してください。

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →