著者:

Avinash Singh, Amita Thakre

無料のPDFをダウンロード

アクションフィギュア市場 サイズとシェア 2026-2035

レポートID: GMI15982

|

発行日: June 2026

|

レポート形式: PDF/エクセル/ダッシュボード/プラットフォーム

無料のPDFをダウンロード

ライセンスオプションをご覧ください:

アクションフィギュア市場

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する

アクションフィギュア市場

Is your requirement urgent? Please give us your business email

for a speedy delivery!

アクションフィギュア市場規模

世界のアクションフィギュア市場は2025年に116億米ドルと評価され、2023年の103億米ドルからの回復を経て、2024年にかけて再び拡大し、現在に至って加速しています。同市場は2026年に124億米ドルから2035年までに226億米ドルに達すると予測されており、グローバルマーケットインサイト社が発表した最新レポートによると、予測期間中の年平均成長率は6.9%となる見込みです。

フィギュア市場の主要ポイント

市場リーダー:バンダイナムコトイズ&コレクティブルズが2025年に18.5%以上の市場シェアを獲得し、リーダー的存在。

主要プレイヤー:この市場のトップ5にはバンダイナムコトイズ&コレクティブルズ、ハズブロ、ファンコ、マテル、スピンマスターが名を連ね、2025年には合計で40.1%の市場シェアを占めた。

主要な劇場フランチャイズ、競技型ゲームタイトル、世界的に流通するアニメコンテンツなどのエンターテインメント知的財産がライセンスビジネスの主な原動力となっており、商品の売上はコンテンツのパフォーマンスサイクルと直接的に連動しています。また、Eコマースインフラの継続的な拡大により、従来の専門小売ネットワークが未発達な市場においてもメーカーから消費者への販売が可能になり、地理的なリーチが広がっています。

主要な推進要因

推進要因の影響分析

推進要因

CAGR予測への影響

地理的関連性

影響時期

エンターテインメントフランチャイズの拡大が商品需要を増加

+2%

グローバル

中期(2~4年)

コレクター層の拡大がプレミアム購入を支援

+1.5%

北米、欧州、アジア太平洋

長期(4年以上)

拡大するECプラットフォームによりアクセシビリティが向上

+1.2%

グローバル

短期(2年以内)

成長するエンターテインメントフランチャイズがアクションフィギュア商品の需要を押し上げ

主要エンターテインメント知的財産の商業的成功は、アクションフィギュア需要の最も一貫した構造的ドライバーとなっている。マーベル・エンターテインメントやルーカスフィルムなどのスタジオが手掛ける映画・テレビフランチャイズは、劇場公開カレンダーに連動した discrete な商品展開を生み出し、ライセンス商品の契約は公開日を大幅に前に実施される。

2025年のトイ・インダストリー・アソシエーションのデータによると、エンターテインメントライセンスのアクションフィギュアは北米における玩具市場全体の中で最もパフォーマンスの高いサブカテゴリーに位置しており、3年連続でノンライセンス商品を上回る前年比成長を記録している[1]玩具業界協会(公式ウェブサイト:https://www.toyassociation.org)。さらに戦略的な重要性が高まっているのがビデオゲームフランチャイズへのライセンス拡大だ。フロムソフトウェアの『エルデンリング』、バンダイナムコの『ドラゴンボールダイマ』シリーズ、任天堂の『ゼルダの伝説』フランチャイズなどのタイトルが、主要な劇場公開と同等のライセンス価値を持ち、興行収入とは独立した商品展開サイクルを生み出している。

商業モデルも構造的に進化している。スタジオは今や、固定料金の契約を受け入れるのではなく、ライセンス契約に商品ロイヤルティの最低保証を組み込むようになり、メーカーのインセンティブをフランチャイズのパフォーマンスと連動させ、数年にわたるコンテンツパイプライン全体でより予測可能な収益ストリームを生み出している。コンテンツ発表からライセンス商品の小売り投入までのリードタイムは、2010年代初頭の18~24ヶ月から、現在の商品開発サイクルでは9~12ヶ月に短縮されており、これはメーカーがより迅速な金型製作、デジタル彫刻ワークフロー、プレプロダクション段階の製造コミットメントに投資していることを反映している。

この相乗効果は自律的な好循環を生み出す。成功したライセンス商品の発売はスタジオとメーカーの関係を強化し、次回のリリースサイクルにおける早期IPアクセスの可能性を高める。この非対称的な優位性は、確立されたスタジオパートナーシップを持つ大手メーカーが、ライセンス市場に参入する新興競合他社よりも効果的に活用している。

コレクター層の拡大がプレミアムアクションフィギュアの購入を支援

専門のオンラインプラットフォーム、サンディエゴ・コミコンのようなファンイベント、キュレーションされたセカンダリーマーケットを横断する組織化されたコレクター層の成長により、アクションフィギュア市場の平均取引額は実質的に上昇している。プレミアムコレクション(小売価格が150米ドルを超える商品)はカテゴリー収益の拡大するシェアを占めており、高額商品の価格発見メカニズムを提供する認証プラットフォームや専門流通業者によって支えられている[2]アメリカ合衆国国勢調査局 https://www.census.gov。米国・英国・日本の480人のコレクターを対象とした2025年Q4の調査では、回答者の67%が年間コレクション支出を前年比で増加させており、回答者1人当たりの平均年間支出は2023年の約310米ドルから420米ドルに増加している。

セカンダリーマーケットは、一次小売り需要の重要な増幅装置として機能している。

StockXやeBayの認証コレクタブル部門などのプラットフォームでは、限定版フィギュアに対し小売価格の40~200%の転売プレミアムが確立されており、初回小売時の販売スピードを加速させると同時に、リリースサイクル間におけるカテゴリーのエンゲージメントを維持する経済的インセンティブ構造が形成されています。先行予約キャンペーンやクラウドファンディングのマイルストーンは、特に小売店独占商品やイベント独占商品のラインナップにおいて、メーカーが本格的な生産に着手する前に需要を測ることを可能にし、高コストなプレミアムアイテムの在庫リスクを大幅に軽減しています。

組織化されたプレミアム需要の地理的拡大も進んでいます。日本(ワンダーフェスティバル、東京)、フランス(ジャパン・エキスポ、パリ)、ブラジル(コミック・コン・エクスペリエンス、サンパウロ)で開催されるコレクター向けイベントが、限定版コレクタブルの国際的な対象市場を、従来の北米中心のコレクター層を超えて拡大させています。

拡大するEコマースプラットフォームがフィギュアのアクセシビリティを向上

オンライン小売チャネルは、アクションフィギュア市場にとって構造的に重要な流通経路となり、消費者に対し、従来の小売網では入手不可能な独占商品、海外ブランド、限定版リリースへのアクセスを提供しています。Eコマースプラットフォームは、専門小売インフラが乏しい東南アジア、ラテンアメリカ、東欧などの小規模市場へも実質的な市場拡大をもたらしています。メーカーは、HasbroのHasLabクラウドファンディングプラットフォームやバンダイナムコのプレミアムバンダイ公式オンラインストアなどを通じて、この変化を正式なものとし、従来の小売りのマージン構造を回避する直販型モデルを採用しています。

マージンの経済性は重要な要素です。DTCチャネルは、卸売小売流通と比較して、1ユニットあたり25~35ポイントの粗利益率向上をもたらし、メーカーにとって固有のデジタルコマース機能への投資を強く後押ししています。Amazon、eBay、エンターテイメントアース、ビッグバッドトイストアなどのカテゴリースペシャリストを含むオンラインマーケットプレイスは、マスマーケット小売店では同等のコスト効率で再現できない、コレクター向けの検索・発見体験を提供しています。ソーシャルコマースとアクションフィギュア販売の融合は加速度的な発展を遂げており、TikTok ShopやInstagram Shoppingとの連携によるプロダクトローンチは、コンテンツ消費から購入への直接的なコンバージョンを生み出し、消費者の意思決定サイクルを短縮すると同時に、コンテンツ主導のデジタルマーケティング戦略に投資するメーカーにとって新たな低コスト顧客獲得チャネルを生み出しています。

主な課題

制約要因の影響分析

課題

CAGR予測への影響

地理的関連性

影響期間

高額なコレクタブルが大衆の購買力を制限

-1.5%

ラテンアメリカ、東南アジア、中東・アフリカ

長期(4年以上)

偽造品がブランド販売に悪影響を及ぼす

-0.8%

アジア太平洋、グローバルオンラインチャネル

中期(2~4年)

高額なコレクタブルが大衆の購買力を制限

コレクターズ向けのプレミアム価格設定は、アクションフィギュア市場において需要構造を二極化させ、対象市場の拡大を制限しています。成人コレクターは、認証済みの限定版商品に対して市場価格を上回る支払い意欲を一貫して示しています。しかし、若年層やラテンアメリカ・東南アジアの価格感応度の高い市場に属する予算重視層は、プレミアム商品へのアクセスから大きく排除されています。

メーカーはこうした状況に対し、エントリーレベルの価格帯と高級コレクター向けエディションを並行して維持する段階的な商品アーキテクチャを採用しており、その一例として、ハズブロがUSD 25~40の「Marvel Legends」スタンダードレンジとUSD 100以上のプレミアムフォーマットを同時に展開していることが挙げられます。価格弾力性の課題は発展途上市場で最も顕著です。インド、ブラジル、東南アジア諸国では完成品の玩具に対する輸入関税が一般的にメーカー希望小売価格に15~30%上乗せされるため、中級のコレクション商品でさえも、購入頻度が習慣的なものではなく、まれな機会に限定されるほどの高嶺の花となっています。

メーカーにとっての構造的な負担は二重です。プレミアムな成人コレクター層向けには高コストの精密製造とライセンス契約が必要となり、一方でマスマーケットへのアクセス維持には別の低コスト製品開発パイプラインが求められます。これはリソース配分のトレードオフであり、開発予算が限られた中小規模メーカーほど不利な状況に置かれています。Sideshow Collectiblesが提供するUSD 150以上の注文に対応した「レイアウェイ」などのサブスクリプションや分割払いプログラムは、価格感応度の高い成人コレクターの購買障壁をある程度軽減しますが、新規顧客が新興市場でカテゴリーにアクセスできるようになるまでには至っていません。

模造品がブランド化されたアクションフィギュアの売上に悪影響を及ぼす

実店舗やオンラインマーケットプレイスで流通する無断複製品は、アクションフィギュア市場にとって持続的かつ重大な商業的課題となっています。ホットトイズやグッドスマイルカンパニーのプレミアムコレクションフィギュアの高精度な模造品が、正規小売価格の60~70%という価格で流通しており、認証済み商品の売上を直接奪っています[3]米国商務省、https://www.commerce.gov。

模造品の浸透は、中国や東南アジア、ラテンアメリカ・中東アフリカの新興市場におけるオンラインマーケットプレイスや非公式小売チャネルに地理的に集中しており、世界知的所有権機関(WIPO)が支援する地域的な執行イニシアチブが存在するにもかかわらず、知的財産保護の執行が一貫していないことが要因です[4]世界知的所有権機関、https://www.wipo.int。メーカーは多層的な認証戦略でこれに対抗しています。ホットトイズはQRコード付きの認証証明書とホログラム封印を導入しており、バンダイナムコは改ざん防止ボックスの採用と公式小売業者の登録プログラムを実施しています。業界団体の推計によると、無断複製品は影響を受ける地域のアクションフィギュア総販売数の8~12%を占めており、この割合はプレミアムメーカーの売上やブランド価値に重大な影響を及ぼすのに十分な規模です。

アクションフィギュア市場のトレンド

プレミアム化と高コレクション性商品ラインの台頭

アクションフィギュア市場は、成人コレクター層の成熟と消費意欲の高まりに伴い、プレミアムで高精細なコレクションアイテムへと構造的なシフトが起こっています。メーカー各社は、大量生産に基づく価格競争よりも、彫刻の精度、可動性、ライセンスの正当性を重視した製品ラインを投入しています。背景にあるのは、認証済みコレクションアイテムの二次市場の拡大です。StockXやMyFigureCollectionといったプラットフォームが価格発見のインフラを整備し、プレミアム化が一時的な現象ではなく構造的な動きであることを裏付けています。

プレミアム層を牽引しているのは、ホットトイズ・リミテッドの「ムービーマスターピースシリーズ」です。1/6スケールのフィギュアで、価格は250米ドルから500米ドル。マーベルの「アベンジャーズ」シリーズやクリストファー・ノーラン監督の「バットマン」三部作をモチーフとした製品は、発売から数日で完売することが常です。グッドスマイルカンパニーの「ねんどろいど」や「figma」は、50米ドルから120米ドルの中間プレミアム層を担っており、2024年後半の時点で、アニメ、ゲーム、映画のライセンスキャラクター5,000以上に拡大しています。

このトレンドは中長期的なもので、プレミアムおよびウルトラプレミアムサブセグメントのCAGRは8.4~9.6%と予測されており、2035年までにアクションフィギュア市場全体の成長を上回る見込みです。2026年Q1に実施した米国、英国、日本の専門コレクション小売業者22社へのインタビューでは、店舗のカテゴリー別売上高の55%以上が、小売価格100米ドル以上のプレミアムフィギュアによるものであり、5年前の30%未満から大幅に上昇しています。このことから、セグメントのアップマーケット化が急速に進んでいることが確認できます。

EコマースとD2Cチャネルの拡大

オンライン小売とD2C(直接消費者向け)デジタルストアフロントは、プレミアムおよび限定版アクションフィギュアの主要な流通経路となり、従来の専門玩具小売店に取って代わり、組織化されたコレクターにとって主要な購入先となっています。この戦略的シフトはメーカー側で顕著です。バンダイナムコの「プレミアムバンダイ」プラットフォームは、2024年度に記録的なデジタル注文を生み出しました。実店舗では販売されないウェブ限定の製品バリエーションを提供し、コレクターとの直接的なエンゲージメントを可能にしています[5]日本玩具協会、https://www.toys.or.jp。ハズブロの「HasLab」クラウドファンディングプラットフォームは、従来の小売インフラを介さない高価格帯のD2C製品発売の実現可能性を示しています。2022年に発売されたHasLabのユニコロンフィギュアは、1ユニット575米ドルで8,000人以上のバッカーから資金を集め、その後のキャンペーンで記録を更新し続けています。

D2Cチャネルの拡大による二次的な効果は、実店舗網の構築に比べてはるかに低コストで実現する地理的多様化です。Eコマースにより、ブラジル、ポーランド、UAEなどの市場のコレクター層に、現地の物理的流通網を構築することなく効率的にアプローチできるようになりました[6]経済協力開発機構(OECD)公式ウェブサイト https://www.oecd.org。セグメントレベルでは、オンラインチャネルの浸透率がコレクションおよびプレミアム/アーティキュレートサブセグメントで最も高く、アイテムの希少性や限定性がデジタル流通の経済性に有利に働いています。連邦商業データによると、専門コレクション分野におけるオンラインチャネルの浸透率は毎年一貫して成長しており、D2Cとマーケットプレイスチャネルが主要市場におけるプレミアムアクションフィギュア取引の45~55%を占めると推定されています。

アニメとゲームのライセンスを核とするIPソース

アニメやビデオゲームの知的財産(IP)は、従来のライセンスカテゴリーから、グローバルなアクションフィギュア市場における主要な需要源へと変化しており、その背景にはストリーミング配信の世界的な普及と、eスポーツコミュニティの持続的な成長がある。Netflix、Crunchyroll、Disney+などのストリーミングプラットフォームは、伝統的な日本国内市場を超えてアニメコンテンツの流通を加速させ、北米、欧州、東南アジアにおけるアニメライセンス商品の対象顧客層を拡大している[7]世界銀行, https://www.worldbank.org。バンダイナムコの「ドラゴンボール」や「ワンピース」などのフランチャイズは、アクションフィギュア生産における最も価値の高いアニメライセンスの一つとして、世界市場で一貫した売上を維持しており、新キャラクターの発売が成熟したフランチャイズのライフサイクル全体にわたる収益を支えている。

ライセンスビジネスのもう一つの側面であるゲーム分野では、マクファーレン・トイズがフロムソフトウェアと提携し、2024年Q3に発売した「エルデンリング」コレクター向けフィギュアシリーズは、発表から48時間で完売するという予約数を記録し、ゲームコレクター層の深いエンゲージメントと、高価格帯におけるゲームIPの商業的な可能性を示した。ゲームフランチャイズが続編、DLC、アニメーション化されたストリーミング作品を通じて世界観を拡大するにつれ、ゲームIPのライセンス価値は、確立された映画フランチャイズに匹敵する形で蓄積されており、メーカーにとって、単一の劇場公開というイベントに依存しない、持続的で複数サイクルにわたる収益基盤を提供している。

先進的な製造技術が製品の精度を向上

高解像度3Dプリンティングによるプロトタイプ開発、射出成形の公差精度の向上、マルチレイヤーのエアブラシ仕上げ技術など、精密製造技術の進歩により、アクションフィギュア市場全体の品質基準が引き上げられており、中小メーカーでも大手グローバル企業と同等の品質で競争できるようになっている。独立系フィギュアスタジオによるZBrushなどのデジタル彫刻ツールの採用により、プロトタイプ開発にかかる期間が数ヶ月から数週間に短縮され、IP発表から小売りでの商品提供までのリードタイムが圧縮されている[8]IEEE Spectrum(https://www.spectrum.ieee.org)。

アイアンスタジオやNECAは、先進的な成形技術と仕上げ技術を活用し、主要メーカーの同価格帯製品と直接競合する高品質なレジン製・プラスチック製フィギュアシリーズを確立している。業界にとっての実質的な影響は、品質の基準値の引き上げだ。コレクターは、エントリーレベルの製品であっても、プレミアムラインが設定する精度基準と比較するようになり、その結果、全ての製品カテゴリーにおいて生産投資への圧力が高まり、業界の主要な戦略的方向性として「プレミアム化」が強化されている。

アクションフィギュア市場分析

製品別

スタンダード/プレイ可能なアクションフィギュア

スタンダード/プレイ可能なアクションフィギュアは、2025年の時点で41億米ドル(総市場収益の35.3%)を占める、グローバルなアクションフィギュア市場で最大のサブセグメントであり、2035年まで年平均成長率(CAGR)4.1%で成長すると予測されている。

このサブセグメントは、子供向けおよび一般消費者市場向けの有名フランチャイズ商品によって支えられており、ハズブロのG.I.ジョー クラシファイドシリーズやマーベル・レジェンズのスタンダードライン、マテルのWWEエリートコレクション、JAKKSパシフィックのディズニーや任天堂のライセンス商品などが含まれています。

このサブセグメントの比較的控えめなCAGRは、構造的な逆風を反映しています。デジタルエンターテインメントとの競争は、標準的なプレイ可能フィギュアの販売量を牽引する3〜8歳の購入層において最も激しく、マスマーケットチャネルにおける小売棚のスペース圧迫が、標準ラインが維持できる品揃えの幅を圧迫しています。市場参加者は、キャラクター選択戦略の強化を通じて対応しており、持続的なデジタルメディアの存在を持つキャラクターを優先し、関連性を維持するとともに、車両との互換性やインタラクティブなアクセサリー要素などのプレイ機能を強化することで、子供向けセグメント内での1ユニット当たりのエンゲージメント時間を延長し、価格プレミアムを正当化しています。

コレクターズ向けアクションフィギュア

コレクターズ向けアクションフィギュアは、アクションフィギュア市場の中で最も成長率の高いサブセグメントとして台頭しており、2025年の31億米ドルから2035年にかけて9.6%のCAGRで成長すると予測されています。このサブセグメントは、成人コレクター層の拡大と、アニメ、ゲーム、映画フランチャイズを通じたエンターテインメントライセンスのさらなる拡大によって牽引されています。ファンコのPOP!ビニールシリーズやメディコムトイのKUBRICKフォーマットなどの商品は、10〜30米ドルという価格帯で、製造精度よりもライセンスの回転率と消費者アクセシビリティを最適化したフォーマットで、コレクタブル層のアクセシブルな端を定義しています。このサブセグメントの成長は、セカンダリーマーケットのインフラによってさらに強化されています。

ストックXやマイフィギュアコレクションなどの認証済み再販プラットフォームは、将来的な再販価値を示すことで一次購入を促進する価格発見メカニズムを確立しています。専用オンラインフォーラムやコンベンション限定のバリアントプログラムを通じたコレクターのコミュニティエンゲージメントは、主要なリリースサイクル間の購入頻度を維持し、このサブセグメントに対して、他の製品カテゴリーよりも単一のエンターテインメントリリースに左右されにくい、繰り返しの需要基盤を提供しています。

素材別

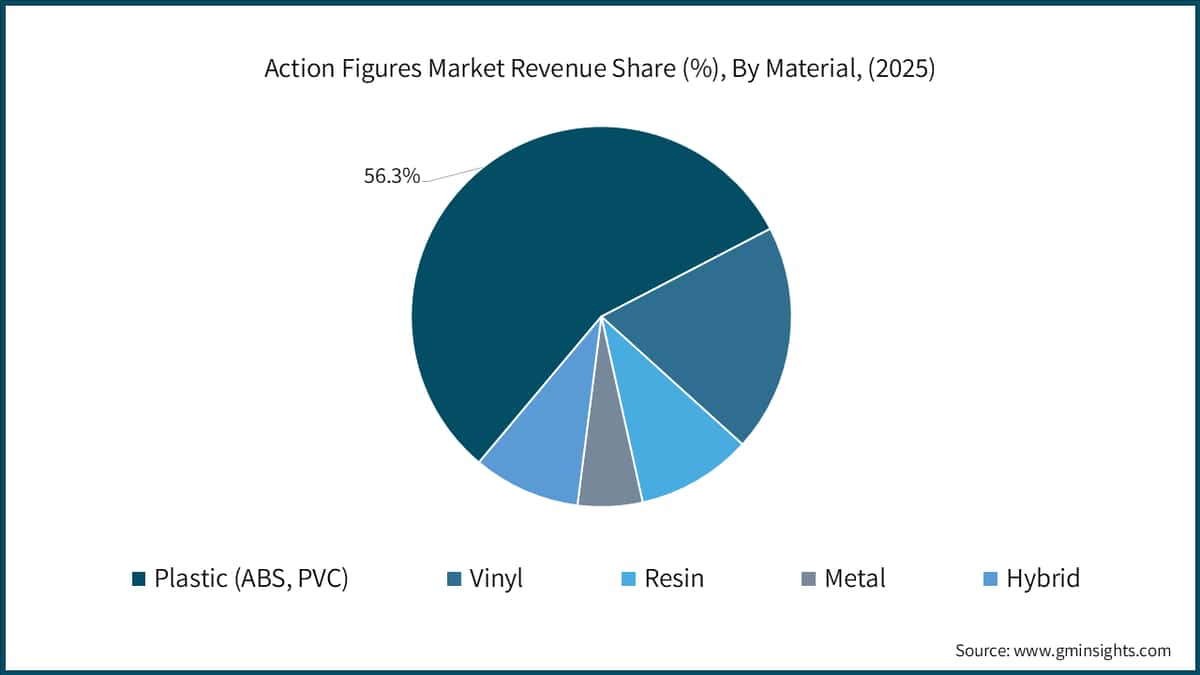

プラスチック(ABS、PVC)

プラスチック(ABS、PVC)は、世界のアクションフィギュア市場において支配的な素材カテゴリーであり、2025年の売上の約50%を占め、マスマーケットおよびミッドティアの複数の製品ラインの生産を支えています。ABS樹脂とPVC化合物は、寸法精度、表面仕上げ品質、コスト効率の高いスケーラビリティを兼ね備えており、これが標準的および主流のコレクタブルフィギュアの製造を定義しています。ハズブロのマーベル・レジェンズやG.I.ジョー クラシファイドシリーズ、マテルのWWEエリートコレクション、JAKKSパシフィックのライセンス商品であるディズニーや任天堂のアソートメントは、いずれもABS/PVC複合構造で生産されており、小売価格20〜40米ドルの価格帯で、関節可動性、落下耐久性、コスト効率のバランスを取っています。

このサブセグメントは、全体の市場平均を約5.8%下回るCAGRで成長すると予測されており、これは子供向けセグメントにおけるデジタルエンターテインメントとの競争によって、ボリューム主導の標準フォーマット商品の成長が抑制されていることを反映しています。バリューチェーン全体で見ると、マスマーケット規模で操業するメーカーにとってABS/PVCのコスト優位性は依然として決定的ですが、この素材の成長の天井は、カテゴリー全体のプレミアムフォーマットへの移行によって構造的に制約されています。

ビニール

ビニールは、2035年までの3%の年平均成長率(CAGR)でアクションフィギュア市場の売上高の約18%を占め、主にファンコのPOP!ビニールシリーズやメディコム・トイのKUBRICKシリーズに代表される、非可動のコレクション向けフォーマットと関連しています。ビニールのワンショット成形特性により、消費者が手に入れやすい10~15米ドルの価格帯で複雑なデザインのフィギュアを大量生産できるため、ファンコの幅広いライセンス展開とライセンス獲得の迅速性を重視するビジネスモデルに適しています。

しかし、この素材の寸法精度の制限により、高い可動性を求められる高級フォーマットには不向きであり、これがビニールの対象市場をエントリーレベルのコレクション分野に限定しています。このサブセグメントの3%というCAGRは、この限界を反映しています。ファンコのPOP!フォーマットは、幅広いライセンスを活用した安定した需要を維持していますが、その成長率は価格帯の天井と、他の高級素材と比較した製造面での差別化の限界によって抑制されています。

エンドユーザー別

大人・コレクター(18歳以上)

18歳以上の大人・コレクターは、2025年の世界のアクションフィギュア市場の売上高52億米ドル、44.8%を占め、2035年までの8.7%というCAGRは、すべてのエンドユーザー層の中で最も高い成長率と見込まれています。この人口動態の変化は、アクションフィギュアカテゴリーが子供向け玩具から、大人の消費経済に支えられたコレクション・ホビー市場へと根本的に再定位されたことを示しています。

背景にあるのは世代の移行です。1980年代から2000年代にかけてG.I.ジョー、トランスフォーマー、ドラゴンボールなどのアクションフィギュアブランドと触れ合った世代が、現在収入のピークを迎えており、ノスタルジックなコレクションへの選択的支出が繰り返しカテゴリーへの参入ポイントとなっています。サイドショー・コレクティブルズ、ビッグバッドトイストア、エンターテイメント・アースなどのコレクター向けプラットフォームは、 curated(キュレーションされた)品揃え、限定先行予約プログラム、組織化された需要の強さを反映したセカンダリーマーケットのプレミアム価格で、この層にサービスを提供しています。大人層の8.7%というCAGRは、アクションフィギュア市場全体で最も重要な成長ベクトルであり、プレミアム価格帯への集中と高い1取引あたりの価値により、売上拡大をけん引しています。

ティーンズ・ティーンズ(9~17歳)

9~17歳のティーンズ・ティーンズは、2025年のアクションフィギュア市場の売上高29億米ドル、25%を占め、2035年までの5.7%というCAGRが見込まれています。この層は、遊びを重視する購買行動とコレクター志向の動機が混在する、移行期の消費者グループです。特に、ポケモン、マインクラフト、フォートナイトのライセンス商品(Jazwares製)や、クランチロール、ネットフリックスなどのストリーミングプラットフォームを通じたアニメキャラクター商品に対して高い反応を示します。

9~17歳層は、現在の売上貢献を超えた商業的重要性を持ちます。この年齢層は、将来的に大人コレクター層へと移行する主要なリクルートチャネルであり、この時期に形成された購買習慣やブランドロイヤルティ、コレクションの枠組みは、高所得の大人期においても持続します。この層を対象とした15~35米ドルのエントリーレベルのアニメ・ゲームライセンス商品は、2035年までの最も収益性の高い成長軌道を描くアクションフィギュア市場のパイプラインに長期的な投資を行っていると言えます。

地域別

アジア太平洋地域のアクションフィギュア市場

アジア太平洋地域は、2025年の売上高の約39%を占める世界最大の地域市場であり、中国と日本がアクションフィギュアの生産能力と国内消費者需要の両面で中核を形成している。中国は2025年に約20億米ドルの市場規模と推定されており、拡大する国内コレクター層、成長する中間層の購買力、そしてライセンス商品から自社ブランド商品(特にPOP MARTのLABUBUやMollyフォーマット)まで幅広く手掛ける製造インフラによって支えられている。これらのフォーマットは独特の中国的なコレクション美学を確立し、国際市場への浸透を始めている。

日本の国内市場は約7億米ドルと評価され、アニメライセンス商品の充実した取り扱いが特徴で、ヨドバシカメラやまんだらけなどの専門小売店が複数のコレクター層に対応した在庫を維持している。インドは都市部の可処分所得の増加、若い平均年齢層、Sony LIVやNetflixなどのアニメストリーミングプラットフォームの普及により、2030年までに本格的な収益貢献が見込まれる急成長市場である。韓国のアクションフィギュア市場は国内のゲーム文化とアニメ人気の高まりを背景に、eコマースプラットフォームのCoupangが国際ブランドとローカルブランド双方の効率的な流通を支えている。

北米アクションフィギュア市場

北米は2025年に世界のアクションフィギュア売上高の約30%を占め、米国が同地域の90~91%に相当する約32~34億米ドルの市場規模と推定される。同地域の市場は米国エンターテインメント業界の充実したライセンスインフラによって支えられている。ディズニー(マーベル、ルーカスフィルム、ピクサー)、ワーナー・ブラザース、ユニバーサルなどのスタジオは、マスマーケットからプレミアムコレクター向けまで幅広い価格帯でメーカーと活発なライセンス契約を結んでいる。規制面では、米国消費者製品安全改善法(CPSIA)が12歳未満の子供向け玩具に使用される素材に厳格な基準を設け、製品設計の自由度を制限するとともに、低コスト輸入競合他社の参入障壁となっている。

ハズブロの「Pulse Fan First Friday」イニシアチブは、ロードアイランド州プロビデンスの本社から展開された直販専用先行予約プログラムで、2024~2025年の製品サイクルで一貫した完売を達成しており、北米市場の先進的な直販チャネルへの取り組みを示している。カナダは北米の残りの売上を担っており、米国市場と同様の成長ダイナミクスを示しており、トロントやバンクーバーの組織化されたコレクター層が全国平均を上回るプレミアム商品の浸透を支えている。

欧州アクションフィギュア市場

欧州は2025年に世界のアクションフィギュア売上高の約19%を占め、英国、ドイツ、フランスが同地域内で最大の個別市場となっている。英国は、Forbidden PlanetやZavviなどの確立されたコレクター向け小売インフラと、英語圏のエンターテインメントコンテンツ消費の強さによって、欧州のプレミアムコレクション流通をリードしている。[9]ユーロスタット https://www.ec.europa.eu/eurostat

ドイツは、規模の大きなホビーショップ小売網と、スケールモデルや精密コレクション商品への平均以上の消費支出により、欧州第2位の市場を形成しており、この特性は80~200ユーロの価格帯における高級アクションフィギュア分野でも好条件となっている。フランスとイタリアは、アクティブなアニメコレクター層が存在し、専門輸入小売業者や国内ECチャネルを通じて日本製ライセンスフィギュアへの需要を牽引している。EUの玩具安全基準EN 71は、全製品カテゴリーに適用される地域のコンプライアンス基準を定めており、メーカーは関節部品、パッケージ、仕上げ材を含むフィギュア構成部品すべてにCE認証を維持することが求められ、この要件が欧州流通チャネルに参入する小規模メーカーのSKUあたりのコンプライアンスコストを押し上げている。

アクションフィギュア市場シェア

バンダイナムコトイズ&コレクティブルズ社は、グローバルなアクションフィギュア市場で18.5%のシェアを保持しており、これは2025年の同カテゴリーにおける約22億米ドルの売上高に相当する。同社のリーダーシップは、ドラゴンボール、ワンピース、ナルト、ガンダム、パックマンといったフランチャイズを含む、アニメやゲームの知的財産の圧倒的な充実度によって支えられており、これらが複数の製品フォーマットや価格帯にわたる継続的な商品需要を生み出している。バンダイナムコの垂直統合型アプローチ(社内でのフィギュアデザイン、日本国内の自社工場、プレミアムバンダイを通じた直販チャネルの運営)により、サードパーティ製造や従来の小売流通に依存する競合他社と比較して、マージン管理の強化と製品イテレーションの迅速化が実現されている。

ハズブロ社は、アクションフィギュア市場で8.3%のシェアを持ち、2025年には同カテゴリーで約9億7500万ドルの売上高を見込んでいる。ハズブロの競争力の基盤は、G.I.ジョー、トランスフォーマー、パワーレンジャーといった西側市場における深い歴史を持つ知的財産の所有にあり、加えてディズニーとの長期ライセンス契約により、北米マスマーケット向けにマーベルやスター・ウォーズのキャラクター権を獲得している。同社は、ウォルマートやターゲットを通じたマスマーケット向け製品ラインと、ハズブロパルスを通じたコレクター層向け直販チャネルの二重戦略により、ボリュームとバリューの両セグメントに同時に対応しつつ、チャネルごとのマージン差別化を実現している。

ファンタ社は、2025年に約7億2700万ドルの売上高でグローバル市場の6.2%を占めており、その主力製品はPOP!ビニールのスタイライズドフィギュアフォーマットである。このカテゴリーを定義する製品は現在12,000以上のライセンスキャラクターを展開しており、エンターテインメント、スポーツ、音楽、ブランドIPにわたる幅広い分野をカバーしている。ファンタの競争力は製造精度ではなくライセンスの幅広さにあり、多様なIP保有者との迅速なライセンス契約締結と圧縮されたタイムラインでの新キャラクター発売により、コレクターの購買頻度を維持する極めて広範なカタログを構築している。

マテル社は、2025年に5億2000万ドルの売上高で市場の4.4%を占めており、主にWWEアクションフィギュアのライセンス契約とマスターズ・オブ・ザ・ユニバースのフランチャイズを通じて事業を展開している。スピンマスター社は、3億2000万ドルの売上高で2.7%のシェアを持ち、その競争力はDCコミックスライセンスのフィギュアやバクガンブランドラインを中心とした子供向けプレイセグメントに集中している。

上位5社の合計シェア40.1%は、中程度に分散した競争環境を反映している。

アクションフィギュア市場の残り約60%は、地域密着型の専門業者、ライセンス付きコレクタブルスタジオ、独立系プレミアムメーカーなど、多数のプレーヤーに分散しており、その構造はライセンス主導の需要特性によって維持されている。エンターテインメントスタジオが複数のメーカーに対して、異なる製品グレードや地域圏でライセンスを発行することで、業界の寡占化が進んでいる。M&A活動も活発で、ハズブロのグローバル玩具ブランド戦略や、スピンマスターのライセンスコレクタブル分野への参入は、業界の中堅層におけるさらなる統合の動きを反映している。

プレミアムセグメントでは、ホットトイズ(香港)、グッドスマイルカンパニー(日本)、コトブキヤ(日本)、マクファーレン・トイズ(米国)などの地域専門業者が、規模や流通網ではなく、製品品質、可動性エンジニアリング、コレクターとのエンゲージメントで競争している。この競争構造により、大手5社の規模メリットがあっても、小規模メーカーがニッチ市場で商業的に存続できるのだ。

当社がQ2 2025の専門家パネルで実施した8人のシニア商業担当者へのインタビューでは、一貫した戦略課題が浮き彫りになった。今後24ヶ月にわたるプレミアムセグメントの成長を阻むボトルネックは、製造能力やライセンスコストではない。それは、生産開始の12~18ヶ月前に特定のキャラクター需要を予測する能力であり、このタイムラグが限定生産品の在庫リスクを高め、プレミアムフォーマットメーカーにとって最も深刻な解決すべき運用課題となっている。

アクションフィギュア市場の主要企業

アクションフィギュア業界で活動する主要企業は以下の通り:ハズブロ、インク;マテル、インク;バンダイナムコトイズ&コレクティブルズ、インク;ファンタ、インク;LEGOグループ;JAKKS Pacific、インク;Jazwares、LLC;マクファーレン・トイズ;グッドスマイルカンパニー、インク;コトブキヤ、株式会社;ホットトイズ、リミテッド;スピンマスター、コーポレーション;スクウェア・エニックス、株式会社(プレイアーツカイ);プレイメイツ・トイズ、リミテッド;スーパー7、インク;メゾ・トイズ;NECA(ナショナルエンターテインメントコレクティブルズアソシエーション);スリーゼロ、リミテッド;アイアンスタジオ;メディコム・トイ・コーポレーション;ストームコレクティブルズ

ハズブロ、インクは、世界で最も多様化したアクションフィギュアメーカーの一つであり、G.I.ジョー、トランスフォーマー、パワーレンジャー、そしてディズニーとの提携によるマーベルやスター・ウォーズのライセンス商品を手掛けている。同社の直販プラットフォーム「ハズブロ・パルス」には、高額コレクター向けアイテムを扱うクラウドファンディングメカニズム「ハズラボ」が含まれており、アクションフィギュア市場におけるファンファーストの製品開発のモデルとなっている。ハズブロは2025年の事業戦略として、SKUの合理化によるマージン改善に注力しており、標準品の品揃えを絞り込みながら、高付加価値のプレミアムコレクター向けフォーマットへの投資を強化している。

マテル、インクは、WWEエリートコレクションやマスターズ・オブ・ザ・ユニバース・マスターバースといった自社ブランドに加え、様々なエンターテインメントIPを活用したライセンスフィギュアで市場に大きな存在感を示している。同社のホットホイールズブランドによるコレクタブルダイキャストカーへの参入は、アクションフィギュアコレクター向けチャネル開発に関する戦略的知見を提供している。マテルは複数の地域に製造拠点を持っており、単一国生産の競合他社に比べてサプライチェーンの多様化を実現している。

バンダイナムコトイズ&コレクティブルズ、インクは、世界シェアで市場リーダーの地位を占めており、世界屈指のアニメ・ゲームIPポートフォリオを活かして、8米ドルのキャンディトイから400米ドル超のプレミアムコレクター向けアイテムまで、幅広いフォーマットで一貫した売上を維持している。同社のS.H.Figuarts articulated figure line recognized for exceptional joint engineering and licensing accuracy commands a loyal adult collector following across North America, Europe, and Asia. The Premium Bandai web-exclusive platform enables limited-run production of characters that would not be commercially viable through conventional retail volume requirements, extending the actionable IP footprint well beyond what mass-market shelf constraints would support.

Funko, Inc. operates a licensing-volume business model that distinguishes it from all other major market participants: its USD 10–15 POP! Vinyl format functions as a broad-access entry point to collectible culture across demographics, price points, and IP categories. The company's 2024 focus on operational efficiency, including manufacturing cost reduction and SKU portfolio rationalization, is intended to stabilize margins following revenue volatility in 2022–2023. Funko's Gold and Movie Posters premium sub-lines represent an upmarket extension aimed at the adult collector segment, reflecting the broader industry trend toward premiumization.

The LEGO Group, while primarily a building system manufacturer, operates a meaningful action figure-adjacent business through its LEGO Star Wars, LEGO Marvel, and LEGO Minifigures lines, which compete directly for collector wallet share in the character-based collectible category.

JAKKS Pacific, Inc. focuses on licensed mass-market figures across Disney, Nintendo, and Sonic properties, with a distribution model centered on value retail channels. Jazwares, LLC has built a notable position in gaming-adjacent figure categories through its Fortnite and Pokémon licenses, targeting the younger consumer segments of the market. McFarlane Toys has re-established a leading premium collectible position with its DC Multiverse, Warhammer 40,000, and gaming-licensed figure lines, products recognized for exceptional sculptural detail and competitive pricing in the USD 20–40 range.

Good Smile Company, Inc. and Kotobukiya Co., Ltd. are Japan-headquartered manufacturers whose Nendoroid, figma, and ARTFX+ formats have developed strong international collector followings, distributed globally through specialist hobby retailers and e-commerce channels. Hot Toys Limited based in Hong Kong, produces the industry-benchmark 1/6-scale premium figure format under its Movie Masterpiece and Video Game Masterpiece lines, with products priced in the USD 250–500 range and consistently commanding secondary-market premiums above retail.

Spin Master Corp. operates primarily in the children's play segment with its DC-licensed and Bakugan figure lines, maintaining North American retail distribution as a core competitive asset. Super7, Inc. focuses on vintage-format and nostalgia-driven collectibles including its ReAction and ULTIMATES! lines, targeting the adult collector nostalgic repurchase segment.

Mezco Toyz produces high-end articulated figures under its One:12 Collective format at USD 80–120 price points, with a reputation for quality that exceeds its scale. NECA (National Entertainment Collectibles Association) is a prolific producer of horror, film, and gaming-licensed collector figures with a dedicated following in North America and Europe. Threezero Ltd. specializes in 1/6-scale and 1/12-scale premium figures across Transformers, robot anime, and film IP licenses.

Iron Studios produces diorama-format resin statues and articulated figures for the collector premium segment from its Brazil-based studio, with a multi-year licensing agreement signed in April 2024 with Universal Pictures for Jurassic World character-based products expanding its previously Marvel and DC-centric portfolio. Medicom Toy Corporation operates the MAFEX and KUBRICK collector formats, respected for articulation engineering in the USD 70–120 tier. Storm Collectibles produces fighting game-licensed figures including Mortal Kombat and Street Fighter characters targeting the gaming collector niche with detailed, aggressively priced products in the USD 60–100 range.

18.5%の市場シェア

合計市場シェアは40.1%

アクションフィギュア業界ニュース

市場集中度スコア

グローバルなアクションフィギュア市場は、市場集中度スコアで10段階中4を記録。これは、上位5社が収益の約40.1%を占める一方で、残りの市場シェアが地域専門店、独立系プレミアムスタジオ、ニッチなライセンスメーカーに分散する、中程度に断片化された競争構造を反映している。その背景には、エンターテインメントIPの流通におけるライセンスの断片化があり、業界の統合を阻む構造的要因となっている。

アクションフィギュア市場調査レポートには、2022年から2035年までの売上高 (米ドル・億ドル )および出荷数量 (百万個 )の推定値・予測値 が含まれており、以下のセグメント別に詳細な分析が行われている。

市場区分:製品タイプ別

市場区分:素材別

市場区分:エンドユーザー別

市場区分:流通チャネル別

上記情報は、以下の地域・国に関するものです。

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界インサイト

第4章 競合状況(2025年)

第5章 製品タイプ別市場推定と予測(2022-2035年)(米ドル:億ドル、単位:百万個)

第6章 素材別市場推定と予測(2022-2035年)(米ドル:億ドル、単位:百万個)

第7章 &;エンドユーザー別市場推定と予測(2022-2035年)(米ドル:億ドル、単位:百万個)

第8章 流通チャネル別市場推定と予測(2022-2035年)(米ドル:億ドル、単位:百万個)

第9章 &;地域別市場推定と予測(2022-2035年)(米ドル:億ドル、単位:百万個)

研究方法論、データソース、検証プロセス

本レポートは、直接的な業界との対話、独自のモデリング、厳格な相互検証に基づく体系的な研究プロセスに基づいており、単なる机上調査ではありません。

6ステップの研究プロセス

1. 研究設計とアナリストの監督

GMIでは、私たちの研究方法論は人間の専門知識、厳格な検証、そして完全な透明性の基盤の上に構築されています。私たちのレポートにおけるすべての洞察、トレンド分析、予測は、お客様の市場の微妙なニュアンスを理解する経験豊富なアナリストによって開発されています。

私たちのアプローチは、業界の参加者や専門家との直接的な関わりを通じた広範な一次調査を統合し、検証済みのグローバルソースからの包括的な二次調査で補完しています。元のデータソースから最終的な洞察までの完全なトレーサビリティを維持しながら、信頼性の高い予測を提供するために定量化された影響分析を適用しています。

2. 一次研究

一次調査は私たちの方法論の根幹を形成し、全体的な洞察の約80%を貢献しています。分析の正確さと深さを確保するために、業界参加者との直接的な関わりが含まれます。私たちの構造化されたインタビュープログラムは、経営幹部、取締役、そして専門家からのインプットを得て、地域およびグローバル市場をカバーしています。これらのやり取りは、戦略的、運用的、技術的な視点を提供し、包括的な洞察と信頼性の高い市場予測を可能にします。

3. データマイニングと市場分析

データマイニングは私たちの研究プロセスの重要な部分であり、全体的な方法論の約20%を貢献しています。主要プレーヤーの収益シェア分析を通じて、市場構造の分析、業界トレンドの特定、マクロ経済要因の評価が含まれます。関連データは有料および無料のソースから収集され、信頼性の高いデータベースを構築します。この情報は、販売代理店、メーカー、協会などの主要ステークホルダーからの検証を受け、一次調査と市場規模の算定をサポートするために統合されます。

4. 市場規模算定

私たちの市場規模算定はボトムアップアプローチに基づいており、一次インタビューを通じて直接収集された企業の収益データから始まり、製造業者の生産量データや設置・展開統計が加わります。これらのインプットを地域市場全体でまとめ、実際の業界活動に基づいたグローバルな推定値を算出します。

5. 予測モデルと主要な前提条件

すべての予測には以下の明示的な文書化が含まれます:

✓ 主要な成長ドライバーとその代演内容

✓ 抑制要因と緩和シナリオ

✓ 規制上の代演内容と政策変更リスク

✓ 技術普及曲線パラメータ

✓ マクロ経済の代演内容(GDP成長、インフレ、通貨)

✓ 競争の動態と市場参入/椭退の見通し

6. 検証と品質保証

最終段階では人による検証が行われます。ドメイン専門家がフィルタリングされたデータを手動でレビューし、自動化システムには視点や文脈上の誤りを発見します。この専門家レビューにより、品質保証の重要な層が加わり、データが研究目標および分野固有の基準に沖していることが確保されます。

私たちの3層構造の検証プロセスは、データの信頼性を最大化します:

✓ 統計的検証

✓ 専門家検証

✓ 市場実態チェック

信頼性と信用

検証済みデータソース

業界誌・トレード出版物

セキュリティ・防衛分野の専門誌とトレードプレス

業界データベース

独自および第三者市場データベース

規制申請書類

政府調達記録と政策文書

学術研究

大学研究および専門機関のレポート

企業レポート

年次報告書、投資家向けプレゼンテーション、届出書類

専門家インタビュー

経営幹部、調達担当者、技術スペシャリスト

GMIアーカイブ

30以上の産業分野にわたる13,000件以上の発行済み調査

貿易データ

輸出入量、HSコード、税関記録

調査・評価されたパラメータ

本レポートのすべてのデータポイントは、一次インタビュー、真のボトムアップモデリング、および厳密なクロスチェックによって検証されています。 当社のリサーチプロセスについて設明を読む →