Autori:

Preeti Wadhwani, Satyam Jaiswal

Scarica il PDF gratuito

Mercato dei Veicoli Definiti dal Software Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI6887

|

Data di Pubblicazione: June 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Piattaforma

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

Vai al contenuto

Dimensione del mercato

Tendenze del mercato

Analisi del mercato

Quota di mercato

Aziende del mercato

Notizie dal settore

Indice

Domande Frequenti

Metodologia di ricerca

Rapporti Correlati

Scarica il PDF gratuito

Mercato dei Veicoli Definiti dal Software

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Mercato dei Veicoli Definiti dal Software

Is your requirement urgent? Please give us your business email

for a speedy delivery!

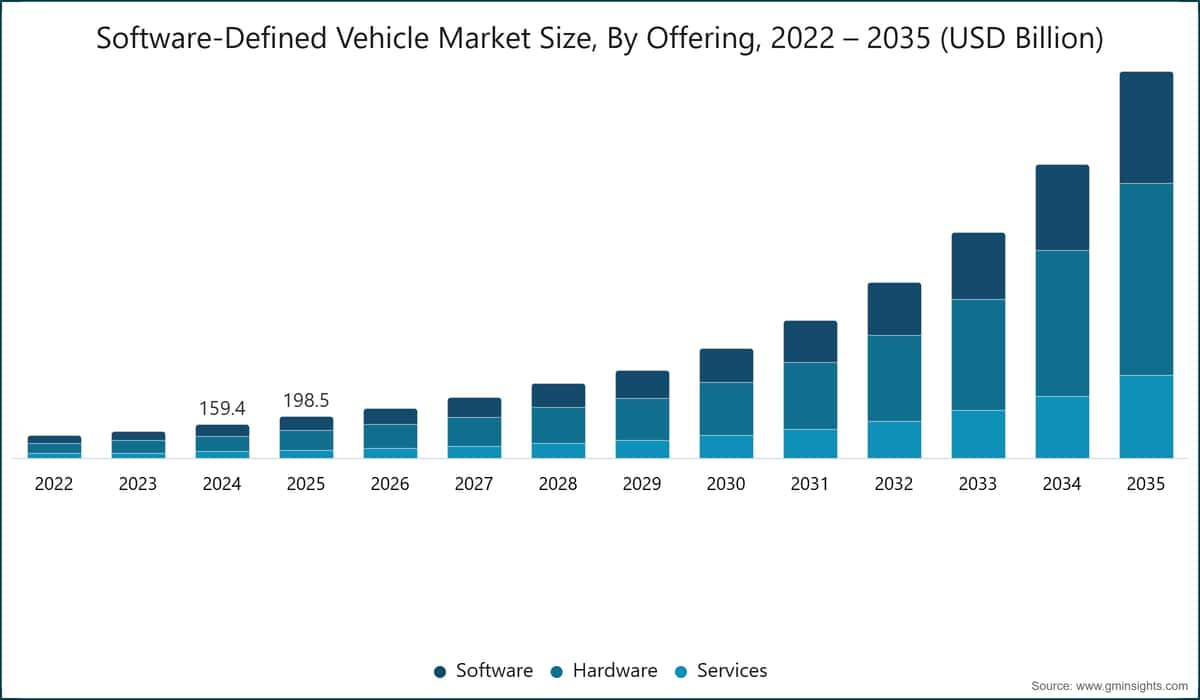

Dimensione del mercato dei veicoli definiti dal software

Il mercato globale dei veicoli definiti dal software è stato valutato a 198,5 miliardi di dollari USA nel 2025. Si prevede che il mercato crescerà dai 239,5 miliardi di dollari USA nel 2026 ai 1.864,1 miliardi di dollari USA nel 2035 con un tasso di crescita annuo composto (CAGR) del 25,6%, secondo l'ultimo rapporto pubblicato da Global Market Insights Inc.

Punti chiave del mercato dei veicoli definiti dal software

Leader di mercato: Tesla ha guidato con oltre 8,5% di quota di mercato nel 2025.

Attori principali: I primi 5 attori in questo mercato includono Tesla, BYD, Mercedes-Benz Group, Zeekr, Li Auto, che collettivamente detenevano una quota di mercato del 25,9% nel 2025.

Il mercato dei veicoli definiti dal software (SDV) sta subendo una trasformazione strutturale nel 2026, evolvendosi da ambienti di sviluppo software automobilistico frammentati verso ecosistemi software per veicoli integrati e nativi del cloud che supportano l'ingegneria software continua, le operazioni di machine learning (MLOps) e la distribuzione over-the-air (OTA). Questa transizione è guidata dall'adozione di architetture per veicoli definiti dal software, dall'aumento dell'integrazione dell'intelligenza artificiale (AI) e del machine learning (ML) nei sistemi automobilistici e dalla necessità di orchestrazione end-to-end dei flussi di lavoro di sviluppo, testing, validazione e distribuzione tra OEM e fornitori di primo livello. I veicoli definiti dal software stanno diventando uno strato di intelligenza centrale nella mobilità moderna, abilitando l'elaborazione dei dati in tempo reale, la validazione basata su simulazione e la distribuzione continua di applicazioni automobilistiche lungo tutto il ciclo di vita del veicolo.

I quadri normativi e industriali stanno accelerando l'adozione dei veicoli definiti dal software negli ecosistemi automobilistici globali. In Europa, le normative UNECE R155 e R156 stanno imponendo requisiti di cybersecurity e gestione degli aggiornamenti software, incoraggiando gli OEM ad adottare pipeline DevOps tracciabili e verificabili. Negli Stati Uniti, la National Highway Traffic Safety Administration (NHTSA) e le relative iniziative per la mobilità stanno supportando sistemi di sicurezza per veicoli connessi, quadri di validazione per la guida autonoma e architetture di conformità digitale abilitate tramite analisi cloud, MLOps e sistemi di monitoraggio basati su AI. In Asia-Pacifico, i governi di Cina, Giappone e India stanno promuovendo infrastrutture per veicoli intelligenti, l'espansione dei veicoli elettrici e quadri di mobilità intelligente che supportano l'implementazione su larga scala di software automobilistico nativo del cloud.

L'implementazione reale del mercato dei veicoli definiti dal software si sta espandendo tra gli OEM globali e gli ecosistemi tecnologici. Operatori del settore automobilistico come Volkswagen Group (CARIAD), BMW, Mercedes-Benz Group, General Motors (Ultifi) e Tesla stanno integrando piattaforme software centralizzate per abilitare aggiornamenti OTA, distribuzione di modelli AI, elaborazione della telemetria dei veicoli e aggiornamenti continui delle funzionalità. I fornitori di tecnologia come Amazon Web Services, Microsoft Azure, Google Cloud, NVIDIA, Databricks e Snowflake stanno abilitando ecosistemi cloud automobilistici che supportano ambienti di simulazione, gemelli digitali, elaborazione di grandi volumi di dati e gestione del ciclo di vita del machine learning.

Dal punto di vista regionale, il Nord America guida l'adozione dei SDV grazie a ecosistemi iperscaler forti, infrastrutture AI avanzate e implementazione precoce di piattaforme per veicoli definiti dal software. L'Europa segue con una trasformazione guidata dalle normative, supportata dall'ecosistema software automobilistico tedesco e dai sistemi di gestione del ciclo di vita dei veicoli basati sulla conformità. L'Asia-Pacifico rappresenta la regione in più rapida crescita, trainata dall'espansione dei veicoli elettrici, dall'adozione diffusa dei SDV in Cina, Giappone e Corea del Sud e dall'aumento dello sviluppo automobilistico nativo del cloud in India. America Latina e Medio Oriente & Africa rimangono regioni emergenti, con un'adozione concentrata principalmente nella digitalizzazione della flotta, nei servizi di mobilità connessa e nell'implementazione precoce di analisi automobilistiche e telematica.

Tendenze del mercato dei veicoli definiti dal software

Il mercato dei veicoli definiti dal software (SDV) sta subendo una trasformazione guidata dal rapido passaggio verso architetture software-defined, in cui i veicoli vengono sempre più considerati come piattaforme software continuamente aggiornabili piuttosto che prodotti hardware statici. Questo sta generando una forte domanda di pipeline DevOps cloud-native e framework MLOps che consentano l'integrazione continua, il testing, il deployment e il monitoraggio dei software automobilistici e dei modelli AI lungo l'intero ciclo di vita del veicolo.

Un'importante tendenza è la convergenza tra DevOps e MLOps in piattaforme unificate per il ciclo di vita del software automobilistico. I costruttori (OEM) e i fornitori di primo livello stanno adottando sempre più ambienti integrati che combinano lo sviluppo software, la simulazione, l'ingegneria dei dati e l'addestramento dei modelli AI all'interno di un unico flusso di lavoro basato su cloud. Questo aiuta a ridurre i cicli di sviluppo, migliorare l'affidabilità del software e accelerare il deployment di nuove funzionalità veicolari su flotte globali. Un'altra tendenza chiave è l'importanza crescente dell'autonomia guidata dall'AI e dei sistemi avanzati di assistenza alla guida (ADAS), che sta aumentando la necessità di addestramento e validazione su larga scala di modelli di machine learning. Questo sta portando all'adozione di piattaforme MLOps che supportano l'acquisizione di dati reali di guida, ambienti di simulazione sintetica e il continuo riaddestramento dei modelli su scala di flotta per migliorare sicurezza, precisione e prestazioni.

L'espansione degli ecosistemi di aggiornamento software over-the-air (OTA) sta anch'essa ridisegnando il mercato. Le aziende automobilistiche stanno passando a modelli di continuous delivery in cui il software dei veicoli viene aggiornato da remoto durante tutto il ciclo di vita, richiedendo pipeline DevOps robuste, sistemi di controllo delle versioni e livelli di orchestrazione cloud per garantire deployment sicuri, fluidi e affidabili. Un'altra tendenza chiave è la crescita esponenziale dei dati dei veicoli connessi, che sta trasformando l'architettura software automobilistica. I veicoli moderni generano grandi volumi di dati provenienti da sensori, telemetria e comportamenti, creando una forte domanda di piattaforme cloud scalabili in grado di elaborazione in tempo reale, archiviazione e analisi. Questi dati vengono sempre più utilizzati per la manutenzione predittiva, l'ottimizzazione delle flotte e il monitoraggio della sicurezza.

Anche la conformità normativa e i requisiti di cybersecurity stanno accelerando ulteriormente l'adozione. Standard come UNECE R155 e R156 stanno costringendo i costruttori a implementare meccanismi di aggiornamento software sicuri, registri di audit e pipeline di deployment controllate. Questo rafforza la necessità di framework di governance DevOps e MLOps di livello enterprise nell'ecosistema del software automobilistico.

Gli ecosistemi degli hyperscaler stanno giocando un ruolo centrale nell'espansione del mercato, con provider come Amazon Web Services, Microsoft Azure e Google Cloud che abilitano infrastrutture cloud automobilistiche end-to-end. Allo stesso tempo, aziende come NVIDIA e Databricks supportano la simulazione, l'addestramento AI e il deployment di modelli su larga scala. Il mercato sta sempre più spostandosi verso la consolidazione delle piattaforme, in cui i costruttori e i fornitori abbandonano catene di strumenti frammentate per ecosistemi cloud automobilistici integrati che unificano DevOps, MLOps, simulazione e gestione dei dati in un unico livello operativo.

Analisi del mercato dei veicoli definiti dal software

Per comprendere le tendenze chiave

Scarica il PDF gratuito

In base all'offerta, il mercato dei veicoli definiti dal software (SDV) è segmentato in Software, Hardware e Servizi. L'Hardware ha dominato il mercato, rappresentando il 47% nel 2025 e si prevede che crescerà a un tasso di crescita annuale composto (CAGR) del 26,3% dal 2026 al 2035.

In base alla propulsione, il mercato dei veicoli definiti dal software è segmentato in Veicoli a Motore a Combustione Interna (ICE), Veicoli Elettrici (EV) e Veicoli Ibridi. Il segmento dei Veicoli a Motore a Combustione Interna (ICE) domina il mercato con una quota del 37,6% nel 2025, e si prevede che crescerà a un tasso di crescita annuo composto (CAGR) del 17,9% dal 2026 al 2035.

In base all'architettura E/E, il mercato dei veicoli definiti dal software è segmentato in architettura distribuita, architettura centralizzata per dominio, architettura zonale e architettura ibrida. Il segmento dell'architettura distribuita domina il mercato con una quota del 50,7% nel 2025.

In base all'applicazione, il mercato dei veicoli definiti dal software è segmentato in sistemi avanzati di assistenza alla guida (ADAS) e guida autonoma, sistemi di infotainment / cockpit digitale, telematica e connettività, gestione del powertrain, controllo del corpo vettura e sistemi di comfort, gestione flotte e altri. Il segmento dei sistemi di infotainment / cockpit digitale dovrebbe dominare il mercato con una quota del 27,2% nel 2025.

La Cina domina il mercato asiatico del software-defined vehicle con una quota del 57% e generando 41,4 miliardi di USD nel 2025.

Gli Stati Uniti dominano il mercato nordamericano dei veicoli definiti dal software con una crescita del CAGR del 22,6% dal 2026 al 2035.

La Germania domina il mercato europeo dei veicoli definiti dal software, mostrando un forte potenziale di crescita, con un CAGR del 25,1% dal 2026 al 2035.

Il Brasile guida il mercato latinoamericano dei veicoli definiti dal software, mostrando una crescita notevole del 28,9% durante il periodo di previsione dal 2026 al 2035.

Gli Emirati Arabi Uniti hanno registrato una crescita sostanziale nel mercato dei veicoli definiti da software (SDV) in Medio Oriente e Africa nel 2025.

Quota di mercato dei veicoli definiti da software

Aziende del mercato dei veicoli definiti dal software

I principali attori operanti nel settore dei veicoli definiti dal software sono:

8,5% quota di mercato

Quota di mercato collettiva nel 2025 è del 25,9%

Industrie delle notizie sul Software-Defined Vehicle

A maggio 2026, BYD ha annunciato avanzamenti nella sua architettura proprietaria di chip per la guida autonoma all'interno del suo sistema "God's Eye", rafforzando il suo stack software-defined vehicle (SDV) verticalmente integrato. Lo sviluppo migliora le capacità di calcolo AI interne per l'intelligenza di guida in tempo reale, gli aggiornamenti OTA e i sistemi avanzati di assistenza alla guida in tutta la sua gamma di veicoli elettrici.

A maggio 2026, BYD ha esteso il dispiegamento del suo ecosistema di guida assistita in più segmenti di veicoli, accelerando l'integrazione di funzioni di guida basate su AI e aggiornamenti software continui. L'iniziativa riflette la strategia più ampia dell'azienda di scalare le capacità SDV attraverso una profonda integrazione hardware-software e piattaforme di veicoli connesse al cloud.

A agosto 2025, XPeng ha rilasciato il suo aggiornamento software over-the-air XOS 5.8.0, introducendo funzioni avanzate di assistenza alla guida, personalizzazione basata su AI e migliorate capacità di co-guida. L'aggiornamento rafforza l'approccio SDV di XPeng, incentrato sull'iterazione software continua e sull'intelligenza dei veicoli connessi al cloud.

A gennaio 2025, XPeng ha lanciato il suo aggiornamento globale OTA XOS 5.4, migliorando le funzioni di guida intelligente, i sistemi di sicurezza e le funzionalità di interazione AI a bordo. Il rilascio evidenzia la strategia dell'azienda di frequenti aggiornamenti software per rafforzare il suo ecosistema software-defined vehicle.

A marzo 2024, NVIDIA ha ampliato le sue partnership AI automobilistiche con importanti produttori di veicoli elettrici, inclusi BYD e XPeng, per accelerare lo sviluppo di piattaforme di guida autonoma di nuova generazione. La collaborazione rafforza il ruolo di NVIDIA nel fornire infrastrutture di calcolo ad alte prestazioni e AI per architetture SDV.

Il report di ricerca sul mercato dei software-defined vehicle include un'analisi approfondita del settore con stime e previsioni in termini di ricavi (USD miliardi) dal 2022 al 2035, per i seguenti segmenti:

Mercato, per Offerta

Mercato, per Propulsione

Mercato, per Architettura E/E

Mercato, per Livello di Maturità SDV

Mercato, per Applicazione

Mercato, per Veicolo

Le informazioni sopra riportate sono fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →