Autori:

Preeti Wadhwani, Aishvarya Ambekar

Scarica il PDF gratuito

Mercato Rock Breaker Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI11930

|

Data di Pubblicazione: April 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Piattaforma

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

Vai al contenuto

Dimensione del mercato

Tendenze del mercato

Analisi del mercato

Quota di mercato

Aziende del mercato

Indice

Domande Frequenti

Metodologia di ricerca

Rapporti Correlati

Scarica il PDF gratuito

Mercato Rock Breaker

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Mercato Rock Breaker

Is your requirement urgent? Please give us your business email

for a speedy delivery!

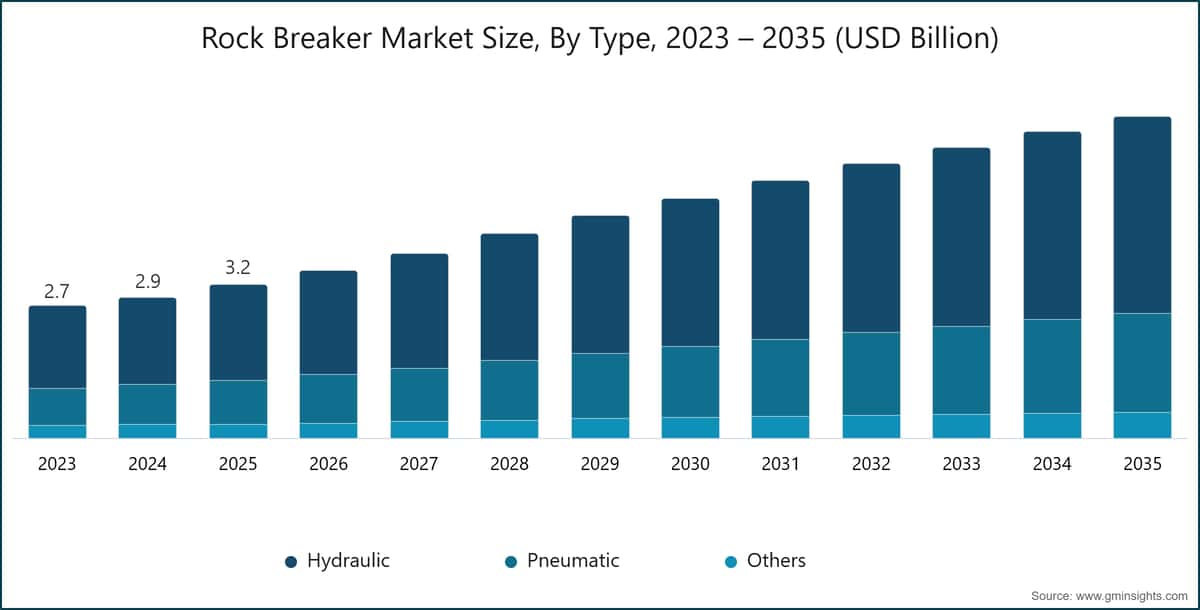

Dimensione del mercato dei demolitori di rocce

Il mercato globale dei demolitori di rocce è stato stimato a 3,2 miliardi di dollari USA nel 2025. Secondo l'ultimo rapporto pubblicato da Global Market Insights Inc., si prevede che il mercato crescerà dai 3,5 miliardi di dollari USA nel 2026 ai 6,7 miliardi di dollari USA nel 2035, con un CAGR del 7,5%.

Punti chiave del mercato dei demolitori di roccia

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

Il volume del mercato dei demolitori di rocce è stato stimato a 80.200 unità nel 2025. Si prevede che il mercato crescerà dalle 86.800 unità nel 2026 a 131.754 unità entro il 2035, registrando una forte crescita a due cifre nel periodo di previsione.

La rapida espansione delle attività di estrazione mineraria, di cava e di sviluppo delle infrastrutture sta trasformando in modo significativo il mercato dei demolitori di rocce. Tradizionalmente utilizzati per la demolizione di base e la frantumazione secondaria delle rocce, i demolitori stanno diventando essenziali per la frammentazione efficiente dei materiali nelle moderne operazioni di costruzione e estrazione mineraria. Con l'aumento della scala e della complessità dei progetti, queste macchine svolgono un ruolo fondamentale nel migliorare la produttività, ridurre l'intervento manuale e garantire la sicurezza operativa, influenzando direttamente i tempi di progetto, l'efficienza dei costi e la protezione dei lavoratori.

La crescente domanda di scavi più rapidi e precisi nella costruzione urbana e nei progetti minerari su larga scala sta rafforzando ulteriormente l'importanza delle soluzioni avanzate per la demolizione delle rocce. Applicazioni come la costruzione di strade, la realizzazione di tunnel, lo scavo di trincee e la demolizione stanno guidando l'adozione di demolitori idraulici ad alte prestazioni dotati di maggiore energia d'impatto e durata. Allo stesso tempo, i produttori stanno concentrando l'attenzione su materiali leggeri ma robusti e su strutture di design migliorate per aumentare l'efficienza delle attrezzature riducendo al contempo l'usura e le esigenze di manutenzione.

Ad esempio, nel febbraio 2025, Sandvik ha annunciato il lancio di una nuova generazione di demolitori idraulici intelligenti dotati di capacità di monitoraggio in tempo reale e regolazione automatica delle prestazioni, con l'obiettivo di migliorare la produttività e ridurre i tempi di inattività nelle operazioni di estrazione mineraria e costruzione.

La crescente attenzione allo sviluppo delle infrastrutture, in particolare nelle economie emergenti, insieme all'espansione delle attività minerarie, sta accelerando la domanda di demolitori di rocce tecnologicamente avanzati. I governi stanno investendo in modo significativo in reti di trasporto, città intelligenti e progetti energetici, che richiedono soluzioni efficienti per lo scavo delle rocce e la movimentazione dei materiali. Di conseguenza, le aziende di costruzione e estrazione mineraria stanno passando a demolitori di rocce ad alta capacità e versatili, in grado di operare in ambienti e condizioni di materiali diversi.

L'innovazione nel design e nella tecnologia sta ridisegnando il panorama competitivo del mercato. Caratteristiche avanzate come sistemi di riduzione del rumore e delle vibrazioni, meccanismi di recupero dell'energia e sistemi di lubrificazione automatica stanno ottenendo una diffusa adozione. Inoltre, i produttori stanno integrando sistemi di monitoraggio telematici e abilitati IoT che forniscono dati in tempo reale sulle prestazioni delle attrezzature, sui modelli di utilizzo e sulle esigenze di manutenzione, aiutando gli operatori a ottimizzare la produttività e a ridurre i costi operativi.

Anche le tendenze di elettrificazione e sostenibilità stanno influenzando lo sviluppo dei demolitori di rocce. Sebbene i demolitori idraulici continuino a dominare, sta crescendo l'interesse per sistemi elettrici e ibridi compatibili, soprattutto per i progetti di costruzione urbana in cui le normative sulle emissioni e sul rumore sono rigorose. I produttori stanno concentrando sempre più l'attenzione su design ad alta efficienza energetica e processi di produzione ecocompatibili per allinearsi agli obiettivi globali di sostenibilità.

La personalizzazione specifica per applicazione sta diventando una tendenza chiave nei diversi settori di utilizzo finale. Nell'estrazione mineraria, i demolitori di roccia sono progettati per gestire operazioni ad alto impatto e continue in ambienti ostili, spesso integrati con sistemi a braccio fisso per la frantumazione primaria. Nel settore delle costruzioni e delle demolizioni, si preferiscono demolitori compatti e versatili per lavori di precisione in spazi urbani ristretti. Inoltre, l'uso crescente di demolitori di roccia nelle applicazioni di riciclaggio, come il trattamento di calcestruzzo e asfalto, sta ampliando il loro mercato.

L'America del Nord e l'Europa rappresentano mercati maturi e ad alto valore per i demolitori di roccia, trainati da settori edili consolidati, normative di sicurezza rigorose e l'adozione di tecnologie avanzate per le attrezzature. La presenza di principali OEM e l'aumento dei progetti di ristrutturazione e ammodernamento delle infrastrutture supportano ulteriormente la domanda di soluzioni di frantumazione della roccia ad alte prestazioni e a basso rumore.

L'Asia-Pacifico è il mercato dei demolitori di roccia in più rapida crescita grazie all'urbanizzazione accelerata, agli investimenti infrastrutturali su larga scala e all'espansione delle attività minerarie. La Cina domina il mercato regionale con estese operazioni di costruzione e estrazione mineraria, mentre India, Giappone e Corea del Sud stanno registrando una domanda crescente grazie alle iniziative governative per le infrastrutture e alla crescita industriale. L'adozione crescente di demolitori di roccia economici, durevoli ed efficienti supporta una forte espansione del mercato in tutta la regione.

Tendenze del mercato dei demolitori di roccia

Il mercato dei demolitori di roccia sta adottando sempre più tecnologie intelligenti e connesse per migliorare l'efficienza operativa e ridurre i tempi di inattività. I demolitori moderni sono dotati di sensori IoT e sistemi telematici che monitorano parametri come la frequenza di impatto, la temperatura e i livelli di usura in tempo reale. Questi dati consentono la manutenzione predittiva, prevenendo guasti imprevisti e prolungando la vita utile delle attrezzature. L'integrazione con i sistemi di gestione della flotta consente inoltre agli operatori di ottimizzare l'utilizzo e migliorare la produttività, soprattutto nei progetti minerari e infrastrutturali su larga scala in cui le prestazioni continue sono essenziali.

I demolitori idraulici dominano il mercato grazie alla loro potenza superiore, efficienza e adattabilità in varie applicazioni. I produttori si stanno concentrando sul miglioramento dei meccanismi di trasferimento dell'energia per massimizzare la forza d'impatto riducendo al minimo le perdite energetiche. I design migliorati riducono anche vibrazioni e rumore, migliorando il comfort dell'operatore e la longevità delle attrezzature. Questi progressi si traducono in una frantumazione più rapida dei materiali, un minor consumo di carburante e costi operativi ridotti. La loro capacità di gestire materiali diversi e ambienti ostili li rende la scelta preferita nei settori delle costruzioni, delle demolizioni e dell'estrazione mineraria.

Ad esempio, nel gennaio 2025, Sandvik AB ha lanciato un sistema avanzato di demolitori di roccia digitale integrato con sensori abilitati IoT e telematica, che consente il monitoraggio in tempo reale delle metriche di prestazione come l'energia d'impatto e l'usura dei componenti, abilitando la manutenzione predittiva e riducendo i tempi di inattività non pianificati nelle operazioni minerarie.

L'urbanizzazione crescente e le normative ambientali più stringenti stanno guidando la domanda di soluzioni di frantumazione della roccia più silenziose e meno invasive. I produttori stanno sviluppando design avanzati di involucri, sistemi di assorbimento degli urti e tecnologie di impatto ottimizzate per ridurre i livelli di rumore e vibrazione. Questo è particolarmente importante per le attività di costruzione in aree densamente popolate in cui la conformità normativa è fondamentale. Una minore vibrazione riduce anche l'affaticamento dell'operatore e minimizza i danni strutturali alle aree circostanti, rendendo queste soluzioni più sostenibili e adatte a progetti infrastrutturali sensibili.

L'automazione sta diventando una tendenza chiave nel mercato dei rompiroccia, soprattutto nelle operazioni minerarie e nelle costruzioni su larga scala. I sistemi moderni sono dotati di capacità di controllo remoto e semi-autonome, che consentono agli operatori di controllare l'attrezzatura a distanza di sicurezza. Questo riduce l'esposizione a ambienti pericolosi come formazioni rocciose instabili e siti sotterranei. L'automazione migliora anche la precisione e la coerenza nelle operazioni, portando a una maggiore produttività. Inoltre, aiuta a far fronte alle carenze di manodopera e migliora la sicurezza e l'efficienza complessive in condizioni di lavoro impegnative.

La rapida crescita delle infrastrutture e delle attività minerarie nelle economie emergenti sta notevolmente aumentando la domanda di rompiroccia. I governi stanno investendo pesantemente in reti di trasporto, progetti energetici e sviluppo urbano, tutti settori che richiedono un'efficiente escavazione della roccia. Allo stesso tempo, la crescente domanda di minerali e materie prime sta trainando le operazioni minerarie. I paesi dell'Asia-Pacifico, dell'America Latina e del Medio Oriente stanno assistendo a una forte adozione di attrezzature economiche e durevoli, che sostiene l'espansione del mercato e crea nuove opportunità di crescita per produttori e fornitori.

Analisi del mercato dei rompiroccia

Per comprendere le tendenze chiave

Scarica il PDF gratuito

In base al tipo, il mercato è suddiviso in idraulici, pneumatici e altri. Il segmento idraulico ha dominato il mercato, rappresentando circa il 62,3% nel 2025 ed è previsto crescere a un tasso di crescita annuo composto (CAGR) superiore al 7,3% fino al 2035.

- Il settore dei rompiroccia è ampiamente dominato dai sistemi idraulici, trainati dalla loro superiore efficienza, precisione e versatilità rispetto ad altri tipi di rompiroccia. I rompiroccia idraulici offrono un'elevata energia e forza d'impatto, rendendoli ideali per frantumare rocce dure e cemento nelle applicazioni di costruzione, minerarie e di cava. La loro capacità di garantire prestazioni costanti sotto carichi pesanti e operazioni continue li rende altamente preferiti da appaltatori e società minerarie che cercano produttività e durata.

- Inoltre, i rompiroccia idraulici offrono vantaggi come minore rumore, ridotte vibrazioni e un migliore controllo, che migliorano la sicurezza degli operatori e la conformità alle normative ambientali. I progressi tecnologici, tra cui l'integrazione con la telematica, l'operatività automatizzata e i design ad alta efficienza energetica, stanno ulteriormente accelerando l'adozione dei rompiroccia idraulici a livello globale. Questi fattori rendono collettivamente i sistemi idraulici la scelta dominante nel mercato dei rompiroccia.

- Ad esempio, nel marzo 2026, Komatsu Ltd. ha presentato la sua ultima gamma di attrezzature idrauliche, tra cui i rompiroccia idraulici JMHB80H, JMHB130H e JMHB230V con tecnologie avanzate di lubrificazione automatica e velocità variabile per migliorare l'efficienza di frantumazione e ridurre i tempi di inattività nelle attività di costruzione e demolizione.

- Si prevede che il segmento pneumatico crescerà a un ritmo più sostenuto, superiore all'8,3% nel periodo di previsione, trainato dal suo design leggero, dalla facilità d'uso e dalla convenienza economica nelle applicazioni di frantumazione e demolizione di rocce di piccola e media scala. I rompiroccia pneumatici sono altamente adatti per compiti in cui sono essenziali la mobilità, la rapida installazione e la ridotta manutenzione, rendendoli ideali per progetti di costruzione urbana, scavo di tunnel e attività di cava.

Their relatively lower upfront cost compared to hydraulic systems also encourages adoption among small contractors and rental companies.Based on product, the market is categorized into premium, and non-premium. The premium segment dominates the market accounting for around 64.1% share in 2025, and the segment is expected to grow at a CAGR of over 8% from 2026-2035.

Based on equipment size, the global rock breaker market is divided into light duty (up to 500 kg), medium duty (501-1200 kg), and heavy duty (above 1200 kg). The medium duty (501-1200 Kg) segment held the major market share in 2025.

In base all'applicazione, il mercato è suddiviso in: estrazione in cave, demolizione, scavo di gallerie, scalzatura e altri. Il segmento dei radiatori ha dominato il mercato dei martelli demolitore.

La Cina ha dominato il mercato dei martelli demolitore nell'Asia Pacifico con una quota di circa il 64,2% e ha generato un fatturato di 817,5 milioni di dollari nel 2025.

Il mercato dei frantoi in Germania dovrebbe registrare una crescita significativa e promettente dal 2026 al 2035.

Il mercato dei frantoi negli Stati Uniti dovrebbe registrare una crescita significativa e promettente dal 2026 al 2035.

Il mercato dei rompiroccia in Brasile dovrebbe registrare una crescita significativa e promettente dal 2026 al 2035.

Si prevede che il mercato dei rompitore di roccia negli Emirati Arabi Uniti registrerà una crescita significativa e promettente dal 2026 al 2035.

Quota di mercato dei rompitore di roccia

8,8% quota di mercato

Quota Collettiva di Mercato nel 2025 è del 39,2%

Aziende del mercato dei martelli per roccia

I principali operatori nel settore dei martelli per roccia sono:

Notizie del Settore dei Rompiroccia

Il rapporto di ricerca sul mercato dei rompiroccia include un'analisi approfondita del settore con stime e previsioni in termini di ricavi ($Bn) e spedizioni (unità) dal 2022 al 2035, per i seguenti segmenti:

Mercato, per Tipo

Mercato, per Prodotto

Mercato, per Dimensione Attrezzatura

Mercato, per Applicazione

Mercato, per Utilizzo Finale

Le informazioni sopra riportate sono fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →