Mercato delle attrezzature forestali Dimensioni e condivisione 2026-2035

Dimensione del mercato per tipo di attrezzatura (Feller Bunchers, Skidders, Caricatori, Cippatrici e Processori, Altri), per tecnologia (Manuale/Semi-Automatico, Completamente Automatico), per fonte di alimentazione (Diesel, Ibrido, Elettrico), per applicazione (Taglio del legname, Sgombero del terreno, Costruzione) e per uso finale (Aziende forestali, Enti governativi, Imprese edili, Privati). Le previsioni di mercato sono fornite in termini di valore (miliardi di USD) e volume (unità).

ID del Rapporto: GMI4580

|

Data di Pubblicazione: April 2026

|

Formato del Rapporto: PDF

Scarica il PDF gratuito

Autori:

Preeti Wadhwani, Aishvarya Ambekar

Mercato delle attrezzature forestali

Il mercato globale delle attrezzature forestali è stato stimato a 12,2 miliardi di dollari nel 2025. Si prevede che il mercato crescerà dai 12,3 miliardi di dollari nel 2026 ai 18,6 miliardi di dollari nel 2035, con un CAGR del 4,7%, secondo l'ultimo rapporto pubblicato da Global Market Insights Inc.

Principali conclusioni del mercato delle attrezzature forestali

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

Il volume di mercato è stato stimato a 39.998 unità nel 2025. Si prevede che il mercato crescerà dalle 40.476 unità nel 2026 alle 50.992 unità entro il 2035, registrando una forte crescita a due cifre nel periodo di previsione.

La crescita delle attività forestali e di sviluppo del territorio sta trasformando significativamente il mercato, trainata dalla domanda crescente di legname, pasta di legno e risorse di biomassa. L'urbanizzazione in aumento, lo sviluppo delle infrastrutture e l'espansione delle foreste commerciali stanno accelerando la necessità di attrezzature per il taglio del legno efficienti e ad alta produttività. Tradizionalmente dipendente da metodi di raccolta manuali o semi-meccanizzati, il settore forestale ha fatto una transizione verso soluzioni meccanizzate avanzate come le competenze specialistiche nel mercato forestale, che migliorano l'efficienza operativa, riducono la dipendenza dalla manodopera e migliorano gli standard di sicurezza in ambienti difficili.

Le crescenti preoccupazioni riguardo la carenza di manodopera e la sicurezza dei lavoratori stanno ulteriormente rafforzando l'adozione di competenze specialistiche nel mercato forestale nelle principali regioni forestali. Le operazioni di taglio del legno sono intrinsecamente pericolose e le aziende stanno sempre più dando priorità alle attrezzature meccanizzate che minimizzano l'esposizione umana a rischi come alberi in caduta e incidenti con macchinari pesanti. Le moderne competenze specialistiche nel mercato forestale sono dotate di cabine operatore chiuse, comandi ergonomici e sistemi di sicurezza avanzati, garantendo processi di raccolta degli alberi più sicuri e controllati mantenendo alti livelli di produttività.

L'enfasi crescente sull'efficienza operativa e l'ottimizzazione dei costi sta anche ridisegnando il panorama del mercato. Le aziende forestali stanno investendo in attrezzature ad alta capacità in grado di gestire grandi volumi di legname con minimi tempi di inattività. Le competenze specialistiche nel mercato forestale consentono un taglio e accumulo degli alberi più veloce, riducendo i tempi di ciclo e migliorando l'efficienza complessiva della raccolta. Inoltre, l'integrazione con altre attrezzature forestali come skidders e raccoglitrici consente flussi di lavoro ottimizzati, un utilizzo ottimale delle risorse e la riduzione dei costi operativi nelle operazioni di taglio del legno.

Ad esempio, nel marzo 2025, John Deere ha introdotto modelli aggiornati di feller buncher con sistemi idraulici migliorati, maggiore efficienza del carburante e telematica avanzata per il monitoraggio delle prestazioni delle macchine in tempo reale. Queste innovazioni mirano a migliorare la produttività, ridurre il consumo di carburante e consentire la manutenzione predittiva nelle operazioni forestali su larga scala.

La crescente scala e meccanizzazione delle operazioni forestali stanno trainando la domanda di competenze specialistiche nel mercato forestale tecnologicamente avanzate e ad alte prestazioni. Le grandi aziende forestali stanno adottando approcci basati sulla flotta, schierando più macchine in vasti siti di raccolta per massimizzare la produzione e mantenere livelli di produzione costanti. Questa tendenza è particolarmente evidente nelle regioni con pratiche forestali industriali, dove efficienza, velocità e affidabilità sono fondamentali per soddisfare la crescente domanda di legname.

I progressi tecnologici stanno giocando un ruolo trasformativo nel ridefinire le capacità dei feller buncher.

North America and Europe represent mature markets for forestry market expertise, supported by well-established forestry industries, high mechanization rates, and strong presence of leading equipment manufacturers such as Tigercat and Komatsu. These regions continue to witness steady demand driven by replacement cycles and technological upgrades.

Asia-Pacific is emerging as a high-growth market, fueled by increasing commercial forestry activities, infrastructure development, and rising adoption of mechanized logging practices. Countries such as China, India, and Southeast Asian nations are witnessing growing demand for efficient and cost-effective forestry equipment, supported by government initiatives promoting sustainable forest management and industrial development.

Forestry Equipment Market Trends

The adoption of telematics and Internet of Things (IoT) technologies is transforming feller buncher operations by enabling real-time monitoring of machine performance, fuel consumption, and location tracking. These systems provide actionable insights that help operators optimize productivity, schedule predictive maintenance, and reduce downtime. Forestry companies are increasingly leveraging data-driven decision-making to improve efficiency and lower operational costs, making connected machinery a standard requirement in modern logging environments.

Forestry operators are increasingly demanding high-capacity forestry market expertise capable of handling larger volumes of timber within shorter timeframes. Additionally, there is a growing preference for multi-functional machines that can perform multiple tasks, reducing the need for additional equipment. This trend enhances operational efficiency and lowers overall costs by streamlining workflows. Manufacturers are responding by developing machines with improved cutting heads, extended reach, and higher load-handling capabilities to meet evolving industry requirements.

In April 2025, Tigercat introduced the L857 feller buncher, engineered for steep terrain operations. The machine offers enhanced stability, improved traction, and higher productivity, enabling efficient harvesting in challenging landscapes while addressing growing demand for specialized, high-performance forestry equipment.

Improving operator comfort and safety has become a key priority in the design of modern forestry market expertise. Advanced cabin designs with ergonomic seating, climate control, reduced noise levels, and enhanced visibility are being incorporated to reduce operator fatigue during long working hours. Safety features such as reinforced structures, advanced control systems, and better stability are also being emphasized. These improvements not only enhance worker well-being but also contribute to increased productivity and reduced accident risks in demanding forestry environments.

The increasing cost of purchasing forestry market expertise is driving the adoption of rental and leasing models, particularly among small and medium-sized contractors.

Analisi del mercato delle attrezzature forestali

In base al tipo di attrezzatura, il mercato è suddiviso in raccoglitori, skidders, caricatori, cippatrici e processori, e altri. Il segmento dei raccoglitori domina il mercato delle attrezzature forestali, rappresentando circa il 30,2% nel 2025 e si prevede che crescerà a un tasso di crescita annuo composto (CAGR) superiore al 4,9% fino al 2035.

Si prevede che il segmento degli skidders crescerà a un ritmo più rapido, superiore al 5,4% nel periodo di previsione, trainato dalla crescente domanda di estrazione efficiente del legname in terreni difficili. Gli skidders sono essenziali per trasportare i tronchi abbattuti da pendii ripidi e foreste dense verso le aree di atterraggio, riducendo il lavoro manuale e il tempo operativo. La loro adattabilità a diverse condizioni del terreno, unita ai progressi nei sistemi di argano, nella mobilità fuoristrada e nell'efficienza dei carburanti, li ha resi sempre più preferiti sia nelle operazioni forestali commerciali che sostenibili.

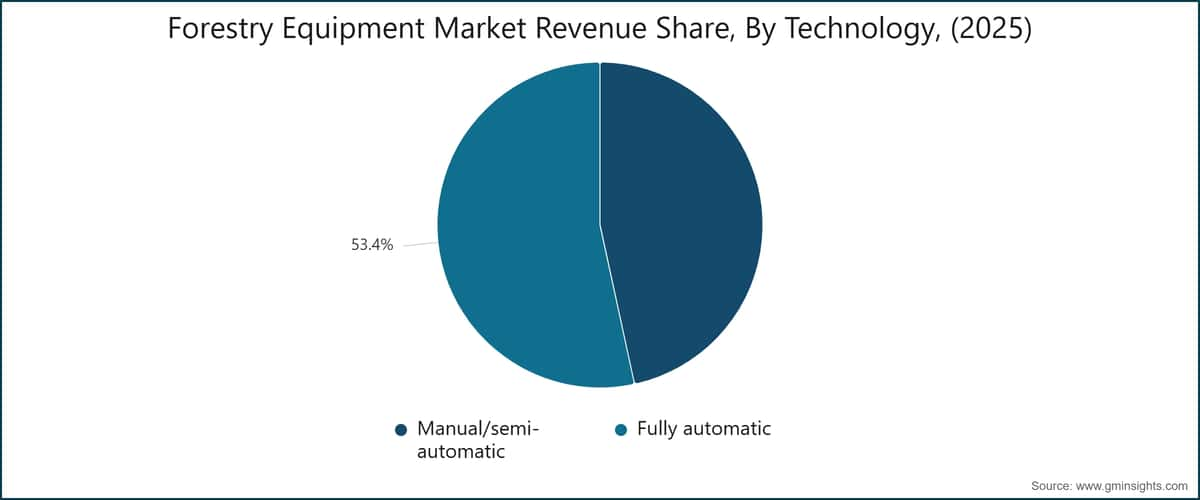

In base alla tecnologia, il mercato è suddiviso in manuale/semi-automatico e completamente automatico. Il segmento manuale/semi-automatico domina il mercato, rappresentando circa il 53,4% nel 2025, e si prevede che crescerà a un CAGR superiore al 4% dal 2026 al 2035.

In base all'uso finale, il mercato globale delle attrezzature forestali è suddiviso in aziende forestali, agenzie governative, imprese di costruzione e privati. Il segmento delle aziende forestali ha detenuto la quota maggiore di mercato nel 2025.

In base all'applicazione, il mercato delle attrezzature forestali è suddiviso in: abbattimento, sgombero del terreno e costruzione. Il segmento dell'abbattimento domina il mercato.

Gli Stati Uniti hanno dominato il mercato delle attrezzature forestali in Nord America con una quota di circa l'83,58% e hanno generato un fatturato di 3,04 miliardi di dollari nel 2025.

Si prevede che il mercato delle attrezzature forestali in Germania registrerà una crescita significativa e promettente dal 2026 al 2035.

Si prevede che il mercato delle attrezzature forestali in Cina registri una crescita significativa e promettente nel periodo 2026-2035.

Il mercato delle attrezzature forestali in Brasile dovrebbe registrare una crescita significativa e promettente dal 2026 al 2035.

Il mercato delle attrezzature forestali negli Emirati Arabi Uniti dovrebbe registrare una crescita significativa e promettente dal 2026 al 2035.

Quota di mercato delle attrezzature forestali

Aziende del mercato delle attrezzature forestali

I principali attori operanti nel settore delle attrezzature forestali sono:

Notizie del settore delle attrezzature forestali

Il rapporto di ricerca sul mercato delle attrezzature forestali include un'analisi approfondita del settore con stime e previsioni in termini di ricavi ($Bn), volume (unità) dal 2022 al 2035, per i seguenti segmenti:

Mercato, per tipo di attrezzatura

Mercato, per tecnologia

Mercato per fonte di alimentazione

Alimentazione diesel

Mercato, per applicazione

Mercato, per uso finale

Le informazioni sopra riportate sono fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →