Autori:

Preeti Wadhwani, Aishvarya Ambekar

Scarica il PDF gratuito

Gestione delle strutture di mercato Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI4403

|

Data di Pubblicazione: May 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Piattaforma

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

Vai al contenuto

Dimensione del mercato

Tendenze del mercato

Analisi del mercato

Quota di mercato

Aziende del mercato

Notizie dal settore

Indice

Domande Frequenti

Metodologia di ricerca

Rapporti Correlati

Scarica il PDF gratuito

Gestione delle strutture di mercato

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Gestione delle strutture di mercato

Is your requirement urgent? Please give us your business email

for a speedy delivery!

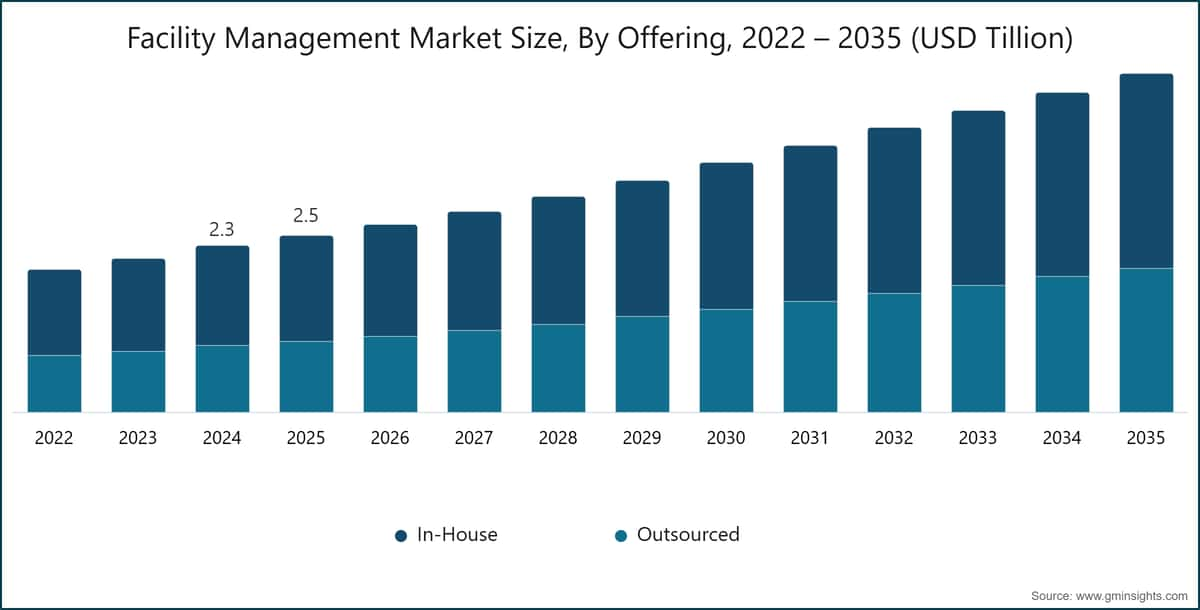

Dimensione del mercato della gestione delle strutture

Il mercato globale della gestione delle strutture è stato stimato a 2,45 trilioni di dollari USA nel 2025. Secondo l'ultimo rapporto pubblicato da Global Market Insights Inc., si prevede che il mercato crescerà dai 2,61 trilioni di dollari USA nel 2026 ai 4,70 trilioni di dollari USA nel 2035, con un CAGR del 6,8%.

Principali conclusioni del mercato della gestione delle strutture

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

L'evoluzione rapida delle infrastrutture moderne, guidata dall'urbanizzazione, dalle iniziative di città intelligenti e dalla crescente domanda di efficienza operativa, sta trasformando in modo significativo il mercato della gestione delle strutture. Tradizionalmente focalizzata su servizi di manutenzione e supporto di base, la gestione delle strutture (FM) si è evoluta in una funzione strategica che integra tecnologie avanzate per gestire sistemi complessi degli edifici. Nei complessi commerciali, parchi IT, ospedali e strutture industriali, la FM ora svolge un ruolo fondamentale nel garantire le prestazioni degli asset, la sicurezza e il comfort degli occupanti attraverso sistemi di monitoraggio intelligente e manutenzione automatizzata.

Le crescenti aspettative per un'esperienza lavorativa migliorata e una maggiore trasparenza operativa stanno rafforzando ulteriormente il ruolo delle soluzioni FM avanzate. Le organizzazioni stanno adottando sempre più piattaforme integrate che combinano la gestione degli spazi, l'ottimizzazione energetica e l'automazione dei servizi. Funzionalità come l'illuminazione intelligente, il controllo automatico del clima e i sistemi digitali di richiesta di servizi stanno migliorando l'esperienza utente riducendo al contempo i costi operativi. Allo stesso tempo, i fornitori di FM si stanno concentrando su pratiche sostenibili, sfruttando tecnologie ad alta efficienza energetica e standard di edilizia verde per raggiungere gli obiettivi ESG. Ad esempio, nel gennaio 2025, CBRE Group ha lanciato una piattaforma intelligente per le strutture basata sull'IA che integra sensori IoT e analisi predittive per ottimizzare l'uso dell'energia e automatizzare la manutenzione in portafogli di uffici commerciali, migliorando l'efficienza operativa e l'esperienza degli occupanti.

La crescente complessità delle strutture, insieme ai requisiti normativi e agli obblighi di sostenibilità, sta accelerando l'adozione di modelli di gestione integrata delle strutture (IFM). Le organizzazioni stanno passando a fornitori di servizi unici in grado di offrire soluzioni end-to-end, migliorando il coordinamento, riducendo i costi e garantendo la conformità. Questo approccio consente anche una migliore utilizzazione delle risorse e operazioni snellite in portafogli multi-locazione.

L'innovazione negli strumenti digitali e nei modelli di erogazione dei servizi sta ridisegnando il panorama competitivo. Soluzioni avanzate come i gemelli digitali, le piattaforme di analisi in tempo reale e i sistemi di gestione della forza lavoro abilitati per dispositivi mobili stanno guadagnando terreno. Inoltre, l'integrazione di informazioni e automazione guidate dall'IA consente un processo decisionale predittivo, riducendo i ritardi nei servizi e migliorando l'efficienza complessiva. Le aziende di FM stanno inoltre investendo in robotica per la pulizia e la sorveglianza, migliorando ulteriormente la coerenza dei servizi e riducendo la dipendenza dal lavoro manuale.

La sostenibilità e l'efficienza energetica stanno diventando centrali nelle strategie di FM in tutti i settori. L'adozione crescente di integrazione di energie rinnovabili, sistemi di gestione energetica intelligenti e iniziative di riduzione dei rifiuti sta aiutando le organizzazioni a rispettare le normative ambientali e a ridurre l'impronta di carbonio. L'attenzione alle operazioni sostenibili è particolarmente forte nel settore immobiliare commerciale, sanitario e nelle strutture industriali, dove il consumo energetico è elevato.

L'integrazione digitale sta emergendo come una tendenza chiave, con i sistemi FM sempre più connessi a piattaforme aziendali come la pianificazione delle risorse aziendali (ERP) e i sistemi di gestione degli edifici (BMS). Questa connettività consente il controllo centralizzato, il monitoraggio delle prestazioni in tempo reale e la manutenzione predittiva, migliorando il processo decisionale e la resilienza operativa. Anche la conformità agli standard di sicurezza e ambientali sta acquisendo maggiore importanza, poiché le organizzazioni cercano di garantire operazioni affidabili e sicure delle strutture.

L'America del Nord e l'Europa rappresentano mercati maturi per la gestione delle strutture, trainati dall'adozione diffusa di tecnologie per edifici intelligenti, normative stringenti in materia di sostenibilità e forte presenza di fornitori di servizi globali. La domanda di soluzioni FM integrate e basate sulla tecnologia continua a crescere nei settori commerciale e istituzionale.

L'Asia-Pacifico è il mercato della gestione delle strutture in più rapida crescita grazie allo sviluppo urbano accelerato, all'espansione delle infrastrutture e all'adozione crescente di servizi esternalizzati. Paesi come Cina, India, Giappone e le nazioni del Sud-Est asiatico stanno registrando una forte domanda di soluzioni FM scalabili, convenienti e abilitanti tecnologicamente, sostenute da iniziative di città intelligenti e dalla crescente consapevolezza delle pratiche edilizie sostenibili.

Tendenze del mercato della gestione delle strutture

La crescente adozione degli edifici intelligenti sta trasformando la gestione delle strutture integrando sensori IoT, sistemi basati sull'intelligenza artificiale e controlli automatizzati nelle operazioni degli edifici. Queste tecnologie consentono il monitoraggio in tempo reale del consumo energetico, dell'occupazione e delle prestazioni degli asset, permettendo ai facility manager di prendere decisioni basate sui dati. Gli edifici intelligenti migliorano l'efficienza operativa, aumentano il comfort degli occupanti e riducono il consumo energetico, rendendoli sempre più essenziali nelle infrastrutture commerciali e istituzionali moderne.

Si registra un significativo aumento nell'esternalizzazione dei servizi di gestione delle strutture, poiché le organizzazioni si concentrano sulle attività core del business delegando le operazioni non core a fornitori specializzati. L'esternalizzazione aiuta a ridurre i costi operativi, garantisce l'accesso a professionisti qualificati e migliora la qualità del servizio. Consente inoltre alle aziende di adottare processi standardizzati e tecnologie avanzate senza pesanti investimenti di capitale, rendendo le operazioni più efficienti e scalabili in più sedi.

Ad esempio, nel marzo 2025, ISS Facility Services ha ottenuto più contratti globali di esternalizzazione per fornire servizi integrati di workplace e manutenzione, aiutando le imprese a ridurre i costi operativi e migliorare la qualità del servizio attraverso soluzioni FM standardizzate e scalabili.

La crescente domanda di gestione integrata delle strutture riflette un passaggio verso modelli di erogazione dei servizi consolidati che combinano servizi hard e soft sotto un unico fornitore. Questo approccio semplifica la gestione dei fornitori, migliora il coordinamento e aumenta l'efficienza complessiva del servizio. Le soluzioni IFM consentono un migliore controllo dei costi, una qualità del servizio costante e operazioni snellite, soprattutto per le grandi organizzazioni che gestiscono strutture complesse e multi-sito in diverse regioni.

La sostenibilità sta diventando un focus centrale nella gestione delle strutture, con l'adozione crescente di sistemi ad alta efficienza energetica, certificazioni per edifici verdi e iniziative di riduzione dei rifiuti. Le organizzazioni stanno implementando soluzioni intelligenti di gestione dell'energia e fonti di energia rinnovabile per ridurre le emissioni di carbonio e i costi operativi. Queste pratiche non solo supportano gli obiettivi ambientali, ma aiutano anche le aziende a rispettare i requisiti normativi e a migliorare le proprie prestazioni complessive di responsabilità sociale d'impresa.

L'adozione di tecnologie digitali e di automazione nella gestione delle strutture sta accelerando, spinta dalla necessità di efficienza e di informazioni in tempo reale. Strumenti come l'intelligenza artificiale, le piattaforme basate su cloud e la robotica vengono utilizzati per la manutenzione predittiva, i flussi di lavoro automatizzati e il monitoraggio delle prestazioni. Queste tecnologie riducono l'intervento manuale, migliorano l'accuratezza dei servizi e consentono decisioni più rapide, migliorando in definitiva l'efficienza operativa e le prestazioni complessive delle strutture.

Analisi del mercato della gestione delle strutture

Per comprendere le tendenze chiave

Scarica il PDF gratuito

In base all'offerta, il mercato è suddiviso in servizi interni e servizi esternalizzati. Il segmento dei servizi interni ha dominato circa il 59,95% della quota di mercato nel 2025 e si prevede che crescerà a un tasso di crescita annuo composto (CAGR) superiore al 6,3% fino al 2035.

In base al servizio, il mercato è suddiviso in servizi hard e servizi soft. Il segmento dei servizi hard, che rappresenta circa il 54,3% della quota nel 2025, dovrebbe crescere a un tasso di crescita annuo composto (CAGR) superiore al 6% dal 2026 al 2035.

In base alla dimensione dell'organizzazione, il mercato della gestione delle strutture è suddiviso in grandi imprese e piccole e medie imprese (PMI). Il segmento delle grandi imprese ha detenuto la quota maggiore di mercato nel 2025.

In base all'uso finale, il mercato è suddiviso in sanitario, business & corporate, manifatturiero, governo & settore pubblico, istruzione, costruzioni & immobiliare, ospitalità & viaggi, retail, militare & difesa, altri. Il segmento business & corporate domina il mercato della gestione delle strutture.

La Cina ha dominato il mercato della gestione delle strutture nell'Asia Pacifico con una quota di circa il 44,2% e ha generato un fatturato di 414,1 miliardi di USD nel 2025.

Si prevede che il mercato della gestione delle strutture in Germania registrerà una crescita significativa e promettente dal 2026 al 2035.

Si prevede che il mercato della gestione delle strutture negli Stati Uniti registrerà una crescita significativa e promettente dal 2026 al 2035.

Si prevede che il mercato della gestione delle strutture in Brasile registrerà una crescita significativa e promettente dal 2026 al 2035.

Si prevede che il mercato della gestione delle strutture negli Emirati Arabi Uniti registrerà una crescita significativa e promettente dal 2026 al 2035.

Quota di mercato della gestione delle strutture

2,01% quota di mercato

Quota collettiva di mercato nel 2025 è del 7,3%

Aziende del mercato dei servizi di facility management

I principali operatori attivi nel settore dei servizi di facility management sono:

Notizie del Settore Facility Management

Il report di ricerca sul mercato del facility management include un'analisi approfondita del settore con stime e previsioni in termini di ricavi ($Bn) dal 2022 al 2035, per i seguenti segmenti:

Mercato, per Offerta

Mercato, per Tipo di Servizio

Mercato, per Utilizzo Finale

Mercato, per Dimensione dell'Organizzazione

Le informazioni sopra riportate sono fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →