Autori:

Preeti Wadhwani, Satyam Jaiswal

Scarica il PDF gratuito

Mercato del Cloud Computing in Europa Dimensioni e condivisione 2026-2035

ID del Rapporto: GMI2902

|

Data di Pubblicazione: June 2026

|

Formato del Rapporto: PDF/Excel/Dashboard/Piattaforma

Scarica il PDF gratuito

Esplora le nostre opzioni di licenza:

Vai al contenuto

Dimensione del mercato

Tendenze del mercato

Analisi del mercato

Quota di mercato

Aziende del mercato

Notizie dal settore

Indice

Domande Frequenti

Metodologia di ricerca

Rapporti Correlati

Scarica il PDF gratuito

Mercato del Cloud Computing in Europa

Ottieni un campione gratuito di questo rapporto

Ottieni un campione gratuito di questo rapporto

Mercato del Cloud Computing in Europa

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Mercato europeo del cloud computing

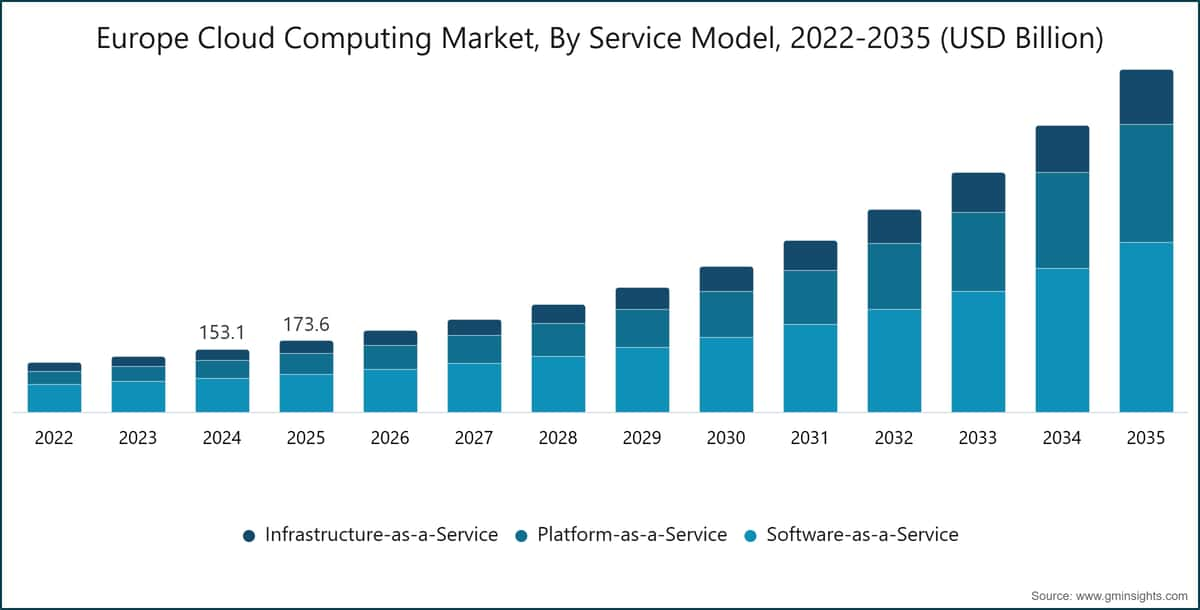

Il mercato europeo del cloud computing è stato valutato a 173,6 miliardi di dollari nel 2025, comprendendo software, piattaforme e servizi infrastrutturali nei modelli di distribuzione pubblici, ibridi e privati. Si prevede che il mercato raggiungerà gli 837 miliardi di dollari entro il 2035, con una crescita del 17,4% CAGR durante il periodo 2026–2035. Questo profilo di crescita è basato sull'ultimo rapporto pubblicato da Global Market Insights Inc.

Principali conclusioni del mercato europeo del cloud computing

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

La domanda delle imprese sta evolvendo oltre i carichi di lavoro di storage e produttività verso l'IA, l'analisi dei dati, l'elaborazione di dati regolamentati e lo sviluppo di applicazioni cloud-native. L'Europa occidentale rimane la sub-regione più grande, mentre l'Europa settentrionale sta avanzando più rapidamente grazie alla maturità digitale, agli appalti pubblici di cloud e ai requisiti di infrastrutture sovrane.

Principali driver

Driver

Impatto sulla previsione CAGR

Rilevanza geografica

Timeline di impatto

Iniziative di trasformazione digitale in aumento

+4,5%

Europa occidentale, Europa settentrionale

Medio termine (2-4 anni)

Domanda di infrastrutture IT scalabili ed economicamente efficienti

+4%

Tutte le sub-regioni

Breve termine (≤ 2 anni)

Crescente adozione di applicazioni aziendali basate su cloud

Europa occidentale, Europa orientale

Medio termine (2-4 anni)

Crescenti esigenze di archiviazione e analisi dei dati

+3,2%

Tutte le sotto-regioni

Lungo termine (≥ 4 anni)

Aumento delle iniziative di trasformazione digitale

La trasformazione digitale delle imprese è passata da una sequenza di progetti IT isolati a una priorità di allocazione del capitale in tutti i settori industriali europei. Eurostat ha riportato che nel 2024 il 45,2% delle imprese dell'UE con almeno 10 dipendenti ha utilizzato servizi di cloud computing, in aumento rispetto al 36% del 2021, confermando che l'adozione ha superato le fasi iniziali di migrazione.[1]Eurostat, https://ec.europa.eu/eurostat SAP S/4HANA Cloud, SAP Business Technology Platform, Microsoft Dynamics 365 e Workday Financial Management sono centrali in questa transizione poiché le imprese europee stanno modernizzando le piattaforme core di finanza, HR, procurement e operations, piuttosto che sostituire solo carichi di lavoro periferici. La domanda risultante sostiene sia l'intensità di rinnovo dei SaaS che il consumo a livello di piattaforma per integrazione, analisi e sviluppo di applicazioni.

Domanda di infrastrutture IT scalabili ed economicamente efficienti

L'economia del cloud è diventata più allettante poiché i cicli di aggiornamento hardware, le spese per la cybersecurity e i costi energetici dei data center interni aumentano. La tariffazione basata sul consumo consente alle imprese di riallocare le spese in conto capitale verso quelle operative, mentre le architetture cloud pubbliche e ibride riducono la necessità di sovradimensionare la capacità di calcolo per la domanda di picco. L'analisi dell'OCSE sugli investimenti nell'economia digitale nei paesi membri europei indica un cambiamento sostenuto nella spesa ICT delle imprese verso le infrastrutture cloud nel periodo 2020–2024.[2]Organizzazione per la cooperazione e lo sviluppo economico, https://www.oecd.org L'impatto è più forte tra le Piccole e Medie Imprese, che si prevede cresceranno a un tasso annuo composto del 20,1% fino al 2035 poiché le offerte SaaS e IaaS accessibili portano capacità di livello enterprise nel mercato medio.

Crescente adozione di applicazioni aziendali basate su cloud

Il Software-as-a-Service rimane il principale livello di servizio nel mercato europeo del cloud computing, generando 92,7 miliardi di dollari nel 2025 e rappresentando il 53,4% della spesa totale in cloud. Salesforce Sales Cloud, Microsoft Dynamics 365, SAP SuccessFactors, Workday HCM e ServiceNow Platform sono integrati nelle imprese europee, creando ricavi ricorrenti da abbonamento e alti costi di switching. Il motore alla base non è solo la sostituzione delle applicazioni; le imprese stanno aggiungendo copiloti AI, moduli di analisi, servizi di integrazione e automazione dei flussi di lavoro ai contratti SaaS esistenti. Questo espande il ricavo medio per utente anche quando la crescita del personale è moderata.

Crescenti esigenze di archiviazione e analisi dei dati

Le imprese europee stanno producendo e conservando più dati operativi, clienti, normativi e generati da macchine rispetto a quanto gli ambienti legacy on-premise possano elaborare in modo efficiente. Gli stabilimenti di produzione generano flussi continui di IoT dalle linee di produzione connesse, mentre banche e assicurazioni gestiscono la conservazione strutturata dei dati secondo EMIR, MiFID II, Basilea IV e processi di rischio allineati a DORA. Il segmento delle applicazioni di AI, ML & Analytics è previsto crescere da 24,3 miliardi di dollari nel 2025 a 202,6 miliardi entro il 2035, con un tasso annuo composto del 23,8%. L'infrastruttura cloud sta diventando il livello di calcolo predefinito per l'addestramento dei modelli, l'inferenza, l'archiviazione dei dati, la condivisione governata dei dati e l'analisi in tempo reale.

Principali Sfide

Sfida

Impatto sulla previsione del CAGR

Rilevanza geografica

Timeline di impatto

Preoccupazioni per la sicurezza dei dati e la conformità normativa

-2,8%

Tutte le sotto-regioni, più restrittive in Europa occidentale e settentrionale

Medio termine (2-4 anni)

Complessità della migrazione al cloud e della gestione multi-cloud

-2%

Tutte le sotto-regioni

Breve termine (≤ 2 anni)

Preoccupazioni per la sicurezza dei dati e la conformità normativa

I requisiti di sovranità dei dati, le restrizioni di trasferimento del GDPR, gli obblighi DORA per le istituzioni finanziarie e la Direttiva NIS2 per gli operatori di infrastrutture critiche creano un onere di conformità che rallenta la migrazione e aumenta i costi di implementazione. ENISA ha documentato un aumento del 22% degli incidenti di sicurezza specifici per il cloud in Europa tra il 2022 e il 2024, rendendo le infrastrutture cloud un bersaglio più visibile per ransomware e attori minacciosi legati agli Stati.[3]Agenzia dell'Unione europea per la cibersicurezza, https://www.enisa.europa.eu Gli hyperscaler stanno rispondendo con garanzie di elaborazione residenti nell'UE, linee di prodotto sovrane e certificazioni di audit di terze parti, ma l'incertezza delle certificazioni sotto EUCS High continua ad aggiungere frizioni negli appalti. Il percorso di mitigazione è chiaro: gli acquirenti regolamentati richiedono sempre più ISO 27001, BSI C5, SecNumCloud, residenza dei dati UE e controlli di gestione delle chiavi cloud prima che i carichi di lavoro di produzione vengano spostati.

Complessità della migrazione al cloud e della gestione multi-cloud

I modelli operativi multi-cloud introducono complessità nella governance dei costi, nella gestione delle identità, nell'applicazione delle policy, nell'osservabilità e nella gestione delle prestazioni delle applicazioni. Le aziende che eseguono carichi di lavoro su Azure, Google Cloud, AWS e cluster Kubernetes on-premise spesso scoprono che l'astrazione riduce il lock-in ma aumenta l'onere operativo. IBM Turbonomic, Cloud Health di VMware e Apptio Cloud si stanno affermando come strumenti FinOps e di governance poiché i CIO europei necessitano di controllo della spesa tanto quanto di scalabilità tecnica. La sfida è particolarmente acuta nel segmento mid-market dell'Europa orientale, dove le competenze in architettura cloud stanno migliorando ma rimangono più scarse rispetto a Londra, Francoforte, Parigi, Amsterdam e Stoccolma.

Tendenze del mercato europeo del cloud computing

I carichi di lavoro AI stanno diventando la fonte di domanda incrementale più potente nel mercato europeo. Il segmento delle applicazioni AI, ML & Analytics è previsto crescere da 24,3 miliardi di dollari nel 2025 a 202,6 miliardi di dollari entro il 2035, con un CAGR del 23,8%. Questo tasso di crescita è di quasi 6 punti percentuali superiore al CAGR complessivo del mercato, dimostrando che l'AI non è semplicemente un'altra categoria di applicazioni. Sta cambiando i requisiti infrastrutturali, con le aziende che richiedono disponibilità di GPU, integrazione dei data pipeline, governance dei modelli, controllo dei costi di inferenza e accesso sicuro a dataset proprietari.

Microsoft Azure OpenAI Service è diventato il principale punto di ingresso aziendale per l'implementazione di AI generativa perché combina l'accesso a modelli linguistici di grandi dimensioni con la sicurezza, l'identità, la conformità e le strutture di procurement di Azure già accettate dalle squadre IT europee. Google Vertex AI sta guadagnando trazione tra le organizzazioni guidate dalla scienza dei dati che utilizzano l'addestramento dei modelli, il fine-tuning e l'inferenza gestita.

SAP Business AI, integrato nella piattaforma SAP Business Technology, è particolarmente rilevante per i clienti ERP europei poiché la chiusura finanziaria assistita dall'IA, l'analisi degli approvvigionamenti e la gestione delle eccezioni nella catena di fornitura possono essere implementati utilizzando i dati di processo SAP esistenti. IEEE Spectrum ha documentato l'intensità computazionale dei carichi di lavoro di IA generativa, inclusa la pressione energetica e infrastrutturale creata dall'addestramento e dall'inferenza dei modelli su larga scala.[4]IEEE Spectrum, https://spectrum.ieee.orgNelle nostre interviste del Q1 2026 a 42 leader della strategia cloud in Germania, Francia, Regno Unito, Paesi Bassi e Svezia, l'uso della produzione con IA generativa stava passando dai progetti pilota controllati ai flussi di lavoro di assistenza clienti, generazione di codice, elaborazione di documenti e ricerca della conoscenza interna. Le interviste hanno evidenziato un vincolo pratico: le aziende non scelgono solo i modelli, ma anche gli ambienti operativi cloud che possono governare l'accesso ai modelli, tracciare la provenienza dei dati e mantenere i prompt sensibili all'interno delle regioni approvate. I tempi sono brevi per i casi d'uso di assistenza clienti e produttività degli sviluppatori, medi per la pianificazione ERP e della catena di fornitura supportata dall'IA, e più lunghi per l'implementazione di modelli altamente regolamentati nel rischio finanziario e nella diagnostica sanitaria.

Il cloud ibrido si sta consolidando come architettura preferita dalle grandi organizzazioni europee. Questo segmento ha rappresentato 41,4 miliardi di dollari nel 2025, pari al 23,9% della spesa per i modelli di distribuzione, e si prevede che crescerà a un tasso annuo composto (CAGR) dell'18,3% fino al 2035. Il cloud pubblico cresce a un CAGR simile dell'18,2%, ma il ruolo del cloud ibrido è distinto: consente alle aziende di mantenere i dati sensibili o i carichi di lavoro critici per la latenza sotto un controllo più stretto, utilizzando il cloud pubblico per servizi di calcolo scalabile, analisi, IA e collaborazione. Questa architettura si adatta all'Europa perché la protezione dei dati, la regolamentazione settoriale e le aspettative di sovranità nazionale influenzano maggiormente gli acquisti rispetto ai mercati meno regolamentati.

Azure Arc e Google Anthos sono piattaforme importanti in questa transizione perché estendono la governance, il controllo delle policy, l'orchestrazione dei container e la gestione della sicurezza tra ambienti on-premise, edge e cloud pubblico. AWS Outposts, Azure Stack Edge e Google Distributed Cloud svolgono un ruolo simile per i carichi di lavoro che necessitano di capacità cloud più vicine a fabbriche, siti periferici, reti di telecomunicazioni o archivi di dati regolamentati. L'uso del cloud ibrido da parte del Gruppo Volkswagen per lo sviluppo del software dei veicoli, che combina servizi Azure con ambienti controllati per le pipeline di aggiornamento over-the-air, illustra l'attrattiva di questo modello in un contesto manifatturiero ad alta complessità. L'implicazione di mercato è chiara: il cloud ibrido non è un compromesso transitorio; sta diventando un'architettura duratura per le imprese regolamentate e operativamente complesse.

Il computing edge sta diventando un'estensione strutturale dell'architettura cloud europea piuttosto che una categoria tecnologica separata. Gli stabilimenti manifatturieri, gli operatori di telecomunicazioni, i programmi di città intelligenti e le reti logistiche necessitano sempre più di un calcolo più vicino ai punti di generazione dei dati a causa della latenza, dei costi di banda e dei controlli di residenza dei dati che limitano la centralizzazione completa. Le implementazioni di edge computing multi-access di Deutsche Telekom nei parchi industriali tedeschi forniscono un esempio pratico, supportando applicazioni industriali a bassa latenza come l'ispezione della qualità in tempo reale e il monitoraggio delle linee di produzione. L'analisi GSMA dei servizi enterprise di edge e 5G del settore delle telecomunicazioni supporta la visione più ampia secondo cui il calcolo distribuito sarà strettamente legato alla modernizzazione delle reti e alla digitalizzazione industriale.[5]GSMA, https://www.gsma.com

La sicurezza e la conformità sono beneficiarie dirette dell'espansione edge, con una crescita del 18,5% CAGR. Man mano che i carichi di lavoro si avvicinano agli endpoint, le aziende necessitano di applicazione delle politiche zero-trust, controlli di identità, registrazione, reportistica di conformità e rilevamento delle minacce su un'infrastruttura più distribuita. Ciò genera domanda di piattaforme di sicurezza cloud, rilevamento gestito, monitoraggio della configurazione e prevenzione della perdita di dati. L'orizzonte temporale degli investimenti è breve o medio termine nei settori delle telecomunicazioni e manifatturiero, mentre i casi d'uso delle smart city nel settore pubblico dovrebbero svilupparsi più gradualmente con il maturare dei cicli di approvvigionamento e dei requisiti di interoperabilità.

Il cloud sovrano è passato dalla teoria alla pratica negli appalti. Lo Schema di Certificazione Cloud UE, sviluppato da ENISA, stabilisce livelli di garanzia per i servizi cloud, mentre l'EUCS High è particolarmente rilevante per la pubblica amministrazione e le infrastrutture critiche poiché enfatizza le operazioni residenti nell'UE, la gestione delle chiavi basata nell'UE e restrizioni sull'accesso del personale extra-UE. Gaia-X rimane rilevante come iniziativa industriale per la condivisione dei dati, soprattutto quando è richiesta fiducia, interoperabilità e controlli di governance tra aziende. Il lavoro del Parlamento europeo sull'Atto sui Dati UE ha aggiunto un'ulteriore dimensione chiarendo gli obblighi di portabilità e switching per i fornitori di cloud.[6]Parlamento europeo, https://www.europarl.europa.eu

Diverse implementazioni mostrano come questa tendenza si stia concretizzando. La piattaforma Horizon di OVH cloud, certificata SecNumCloud, serve il governo francese e clienti regolamentati. Microsoft Cloud for Sovereignty offre impegni contrattuali di residenza dei dati UE per clienti del settore pubblico. SAP EU Access limita le operazioni sui dati dei clienti al personale residente nell'UE. Il Polo Strategico Nazionale italiano è uno dei più grandi esempi, consolidando 22.000 data center della pubblica amministrazione in un ambiente cloud sovrano gestito da Leonardo e TIM Enterprise. Il segmento Governo e Settore Pubblico, valutato a 12,3 miliardi di dollari nel 2025, dovrebbe crescere dell'18,8% CAGR fino al 2035 man mano che questi framework verranno integrati negli appalti.

Analisi del Mercato Europeo del Cloud Computing

Per Modello di Servizio

Per comprendere le tendenze chiave

Scarica il PDF gratuito

Il Software-as-a-Service è il modello di servizio più grande nel mercato europeo del cloud computing, con un valore di 92,7 miliardi di dollari nel 2025, pari al 53,4% del valore totale del mercato. Il segmento dovrebbe raggiungere i 415 miliardi di dollari entro il 2035 con una crescita del 16,5% CAGR, sostenuto da piattaforme CRM, HCM, ERP, collaborazione, analisi e flussi di lavoro. Salesforce Sales Cloud, Microsoft Dynamics 365, SAP SuccessFactors, Workday Human Capital Management e ServiceNow Platform sono sistemi aziendali fondamentali piuttosto che software discrezionali. Moduli di intelligenza artificiale come Microsoft Copilot per Microsoft 365 e Salesforce Einstein GPT stanno espandendo i ricavi per utente all'interno degli account clienti esistenti. Ciò rende la crescita del SaaS meno dipendente dall'acquisizione di nuovi clienti.

Il Platform-as-a-Service è il modello di servizio in più rapida crescita, con un'espansione del 19,6% CAGR dai 49,1 miliardi di dollari nel 2025 ai 286,5 miliardi di dollari entro il 2035. Nelle nostre discussioni del Q4 2025 con 35 responsabili architettura cloud di aziende europee di primo livello, PaaS e ambienti gestiti Kubernetes/serverless sono stati ripetutamente identificati come la priorità di spesa in più rapida ascesa poiché i team di sviluppo interni stanno costruendo applicazioni proprietarie sulle piattaforme cloud. Azure Kubernetes Service, Google Cloud Run, AWS Lambda e Red Hat OpenShift sono centrali in questa transizione.

Infrastructure-as-a-Service, con un valore di 31,8 miliardi di dollari statunitensi nel 2025, rimane lo strato fondante per il calcolo, la capacità GPU, lo storage, il backup e il networking. I vincoli di capacità dei data center in Germania, Paesi Bassi, Francia, Irlanda e Svezia influenzeranno i prezzi e la disponibilità dell'IaaS durante il ciclo di investimenti 2026–2028.Per modello di distribuzione

Il cloud pubblico è il modello di distribuzione dominante, con un valore di 100 miliardi di dollari statunitensi nel 2025 e il 57,6% della spesa cloud europea. Il segmento dovrebbe raggiungere i 519,2 miliardi di dollari statunitensi entro il 2035 con un CAGR del 18,2%, sostenuto dall'economia dell'infrastruttura condivisa, dagli investimenti AI degli hyperscaler e dalla maggiore disponibilità delle regioni cloud europee. AWS opera regioni europee a Francoforte, Irlanda, Parigi, Stoccolma, Milano, Zurigo e un cloud sovrano dedicato nell'UE in Germania a partire dal 2025. Microsoft Azure mantiene la presenza regionale europea più ampia tra gli hyperscaler, con un'espansione continua dei data center fino al 2026. Google Cloud sta rafforzando la copertura di residenza attraverso regioni in Francia, Polonia e altri mercati europei.

Il cloud ibrido ha generato 41,4 miliardi di dollari statunitensi nel 2025 e cresce a un CAGR del 18,3%, marginalmente superiore al cloud pubblico. I servizi finanziari, la sanità, la manifattura, la pubblica amministrazione e gli operatori di telecomunicazioni utilizzano modelli ibridi perché i dati sensibili, la continuità operativa e i carichi di lavoro critici per la latenza spesso non possono essere completamente spostati in ambienti pubblici multi-tenant. Il cloud privato rappresenta 32,1 miliardi di dollari statunitensi e una quota del 18,5% nel 2025, ma il suo CAGR del 12,5% è inferiore ad altri modelli di distribuzione. L'effetto di secondo livello è la pressione su HPE GreenLake, Dell APEX e fornitori tradizionali di cloud privato per differenziarsi attraverso la gestione del ciclo di vita dell'hardware, l'implementazione edge e il controllo gestito on-premise piuttosto che un semplice messaggio di sovranità.

Per dimensione aziendale

Le grandi imprese hanno rappresentato 118,8 miliardi di dollari statunitensi nel 2025, pari al 68,4% del mercato europeo del cloud computing. Le loro spese sono ancorate alle migrazioni ERP pluriennali, agli accordi aziendali Microsoft, ai programmi SAP S/4HANA Cloud, alle implementazioni Red Hat OpenShift e all'uso diffuso di CRM, analisi, sicurezza, collaborazione e servizi infrastrutturali. Le banche, i produttori, i rivenditori, gli operatori di telecomunicazioni e le istituzioni del settore pubblico spesso gestiscono ambienti multi-cloud perché necessitano di resilienza, flessibilità negoziale e capacità best-of-breed. La supervisione della Financial Conduct Authority nel Regno Unito e i requisiti DORA in tutta l'UE stanno rafforzando la necessità di pianificazione delle uscite, test di resilienza e controlli dei rischi di terze parti nell'esternalizzazione del cloud.

Le piccole e medie imprese hanno generato 54,8 miliardi di dollari statunitensi nel 2025 e dovrebbero raggiungere i 334 miliardi di dollari statunitensi entro il 2035 con un CAGR del 20,1%. La loro curva di adozione è più ripida perché le sottoscrizioni cloud riducono la necessità di infrastrutture proprietarie e di risorse IT interne specializzate. IONOS Cloud, Hetzner Online, OVHcloud, Scaleway, Aruba Cloud e i fornitori di servizi gestiti regionali sono ben posizionati in questa fascia perché le PMI spesso privilegiano il supporto locale, la trasparenza dei prezzi, la residenza dei dati e i servizi preconfezionati. L'opportunità per le PMI è particolarmente visibile nell'Europa orientale e meridionale, dove la penetrazione del cloud rimane inferiore rispetto all'Europa occidentale, ma i finanziamenti digitali dell'UE, la crescita dell'e-commerce e le esportazioni di servizi IT stanno accelerando la domanda.

Per applicazione

L'IA, il ML & Analytics è la categoria di applicazione in più rapida crescita, con un'espansione del 23,8% CAGR dai 24,3 miliardi di dollari statunitensi nel 2025 ai 202,6 miliardi di dollari statunitensi entro il 2035. Il segmento include l'addestramento dei modelli, l'inferenza, l'archiviazione dei dati, l'analisi, la condivisione dei dati governati e l'automazione dei processi aziendali assistita dall'IA.

Google Vertex AI, Azure OpenAI Service, SAP Business AI, Snowflake Data Cloud, BigQuery e Looker Studio sono tra le piattaforme più rilevanti perché combinano la gestione dei dati con servizi di modelli o analitici. La domanda è più forte dove le aziende detengono già grandi dataset strutturati, inclusi i settori bancario, retail, telecomunicazioni, manifatturiero e pubblica amministrazione.

La Sicurezza & Conformità è la seconda categoria di applicazione in più rapida crescita con un CAGR del 18,5%. Il motore non è solo il rischio informatico; si tratta del modello operativo normativo che circonda GDPR, DORA, NIS2, EUCS, SecNumCloud, BSI C5 e le regole di esternalizzazione del cloud. L'identità gestita, la crittografia, i controlli zero-trust, la registrazione degli audit, le policy-as-code, la gestione della postura di sicurezza del cloud e la prevenzione della perdita di dati stanno diventando requisiti di base. CRM, HCM, ERP, collaborazione e archiviazione dei dati rimangono grandi pool di applicazioni, con Salesforce Sales Cloud, Workday HCM, SAP S/4HANA Cloud, ServiceNow Platform, Microsoft 365 e Snowflake Data Cloud che guidano il consumo aziendale.

Per Settore di Utilizzo Finale

Il settore BFSI è il più grande verticale di utilizzo finale, generando 31,8 miliardi di dollari nel 2025. Le banche, le assicurazioni, i gestori di asset e le società di pagamento utilizzano il cloud per la banca digitale, l'analisi dei rischi, il rilevamento delle frodi, la reportistica normativa, l'archiviazione dei dati, l'engagement dei clienti e la pianificazione della resilienza. Il DORA sta cambiando la due diligence dei fornitori poiché le istituzioni devono dimostrare resilienza operativa, disciplina di reportistica degli incidenti e supervisione dei fornitori ICT di terze parti critici. AWS EU Sovereign Cloud, Microsoft Cloud for Sovereignty, IBM Red Hat OpenShift e i servizi di analitica di Google Cloud sono rilevanti qui perché le istituzioni finanziarie necessitano di elasticità e conformità nella stessa architettura.

Il settore manifatturiero ha generato 27,9 miliardi di dollari nel 2025, mentre Retail & E-commerce ha raggiunto 24,8 miliardi di dollari. I produttori utilizzano il cloud per la produzione connessa, i gemelli digitali, l'ispezione della qualità, la pianificazione della supply chain e la modernizzazione ERP incentrata su SAP. I rivenditori utilizzano il cloud per il commercio omnicanale, la personalizzazione, la gestione delle scorte, le piattaforme dei dati dei clienti e la previsione della domanda. Il Governo & Settore Pubblico ha generato 12,3 miliardi di dollari nel 2025 e sta crescendo a un CAGR dell'18,8%, supportato dagli appalti cloud sovrani. L'Istruzione è il verticale in più rapida crescita con un CAGR del 20,4%, mentre IT & Telecomunicazioni cresce del 19% poiché gli operatori combinano la modernizzazione delle reti con l'edge computing e la fornitura di servizi cloud-native.

Per Regione

Tendenze del Mercato del Cloud Computing nell'Europa Settentrionale

Il mercato dell'Europa Settentrionale è stato valutato 29,7 miliardi di dollari nel 2025 e si prevede raggiungerà 159,4 miliardi di dollari entro il 2035 con un CAGR dell'18,6%, il tasso di crescita sub-regionale più rapido in Europa. Il Regno Unito è il mercato nazionale più dinamico, generando 13,9 miliardi di dollari nel 2025 ed espandendosi a un CAGR del 19,8%. Il framework G-Cloud 14 del governo britannico, gestito dal Crown Commercial Service, qualifica oltre 40.000 servizi cloud per gli acquisti del settore pubblico senza gare separate, riducendo significativamente l'attrito negli appalti. Anche i mercati scandinavi stanno avanzando poiché Svezia e Finlandia combinano un'elevata maturità digitale con una crescente attenzione agli appalti sovrani allineati a EUCS. Nel nostro sondaggio Q1 2026 su 54 funzionari degli appalti cloud del settore pubblico di Regno Unito, Germania, Francia, Italia, Polonia, Svezia e Finlandia, la prontezza delle certificazioni e le operazioni residenti nell'UE sono state citate più spesso delle infrastrutture come considerazioni per la scrematura delle offerte rispetto ai prezzi delle infrastrutture.

Tendenze del Mercato del Cloud Computing nell'Europa Occidentale

Il mercato dell'Europa occidentale è la più grande sotto-regione, con un valore di 81,9 miliardi di dollari USA nel 2025 e rappresenta il 47,2% della spesa totale europea nel cloud. La Germania è il motore della sotto-regione con 43,5 miliardi di dollari USA nel 2025, pari al 25,1% del totale europeo, con una domanda trainata dalla modernizzazione ERP incentrata su SAP, dalla digitalizzazione della produzione secondo il modello Industrie 4.0 e dai requisiti di conformità BSI C5. Francia, Paesi Bassi e Belgio formano il cluster del Resto dell'Europa occidentale, che sta avanzando a un tasso di crescita annuo composto (CAGR) dell'18%. Il framework SecNumCloud della Francia, gestito dall'ANSSI, ha rafforzato la domanda per OVHcloud, Capgemini e altri provider con capacità di cloud sovrano. Google Cloud ha confermato la sua terza regione cloud francese nel 2024, migliorando la copertura della residenza dei dati per i clienti del settore pubblico e dei servizi finanziari che operano nell'ambito delle aspettative di sovranità francese.

Tendenze del mercato del cloud computing nell'Europa orientale

Il mercato dell'Europa orientale ha generato 40,2 miliardi di dollari USA nel 2025 e si prevede raggiungerà i 201,6 miliardi di dollari USA entro il 2035 con un CAGR del 17,8%. La Polonia è il motore principale, generando 10,2 miliardi di dollari USA nel 2025 e crescendo a un CAGR del 16,1%, sostenuta dalla digitalizzazione dei servizi finanziari, dalla manifattura avanzata e da un ampio settore di esportazione di servizi IT. Google Cloud e Microsoft Azure hanno annunciato regioni dedicate di data center in Polonia durante il 2023–2024, riducendo la dipendenza dalle regioni cloud tedesche e irlandesi per la residenza dei dati. Le linee guida per il cloud dell'Autorità di vigilanza finanziaria polacca hanno aumentato l'importanza delle infrastrutture locali, dei controlli di governance e dei piani di uscita documentati per i carichi di lavoro finanziari regolamentati. Repubblica Ceca, Ungheria, Romania e Stati baltici stanno beneficiando del supporto del Programma Europa Digitale dell'UE e dei Fondi di Coesione per la digitalizzazione delle PMI e gli investimenti in infrastrutture cloud.

Tendenze del mercato del cloud computing nell'Europa meridionale

Il mercato dell'Europa meridionale ha raggiunto i 21,7 miliardi di dollari USA nel 2025 e si prevede raggiungerà i 98,5 miliardi di dollari USA entro il 2035 con un CAGR del 16,7%. L'Italia è il mercato nazionale dominante con 14,3 miliardi di dollari USA nel 2025, in crescita a un CAGR del 16,4%. L'iniziativa Polo Strategico Nazionale è centrale per la domanda italiana poiché sta consolidando 22.000 data center della pubblica amministrazione in un ambiente cloud sovrano gestito da Leonardo e TIM Enterprise, con capacità di supportare l'80% dei carichi di lavoro della pubblica amministrazione italiana. Spagna, Portogallo e Grecia formano il cluster del Resto dell'Europa meridionale, in crescita a un CAGR del 17,2%. La strategia España Digital 2026 e l'espansione della piattaforma cloud nativa per l'IA di Telefónica Tech stanno sostenendo l'adozione del cloud da parte di imprese e PMI nella penisola iberica.

Quota di mercato del cloud computing in Europa

Microsoft Azure detiene la quota più ampia del mercato europeo con il 15,2% nel 2025, traducibile in circa 26,4 miliardi di dollari USA di ricavi europei tra infrastruttura Azure, Microsoft 365, Dynamics 365 e Azure OpenAI Service. La posizione di Microsoft è rafforzata dalla consolidamento degli acquisti: le grandi imprese spesso acquistano software di produttività, infrastrutture cloud, strumenti AI, sicurezza degli endpoint e applicazioni aziendali nell'ambito di accordi aziendali. Ciò crea vantaggi di rinnovo e riduce l'attrito nell'aggiunta di Copilot o Azure OpenAI Service agli account esistenti. L'investimento di Microsoft di 4,3 miliardi di euro in infrastrutture cloud e AI in Germania, annunciato nell'aprile 2025, affronta direttamente i requisiti di residenza dei dati e di capacità nel più grande mercato nazionale europeo.

Google Cloud detiene il 12,1%, con un vantaggio nell'IA, nell'analisi dei dati, nei data warehouse e nello sviluppo nativo Kubernetes. Vertex AI, BigQuery, Looker Studio e Google Kubernetes Engine rendono Google Cloud particolarmente competitivo in account in cui i carichi di lavoro primari sono machine learning e analisi governate. AWS detiene il 10,8%, supportato da un ampio portafoglio tecnico che include Lambda, EKS, Aurora, DynamoDB, RDS e servizi per sviluppatori nativi del cloud.

Mercato europeo del cloud computing: aziende

Il lancio nel 2025 del AWS EU Sovereign Cloud in Germania ha ampliato il mercato di riferimento di AWS nei carichi di lavoro del settore pubblico regolamentato, automotive e servizi finanziari, dove i requisiti di sovranità in precedenza ne limitavano l'adozione.

SAP SE detiene il 7,2% del mercato, riflettendo la profondità della base installata di SAP nelle imprese europee. Oltre l'80% delle società DAX40 opera con sistemi SAP e la migrazione verso SAP S/4HANA Cloud e SAP Business Technology Platform rappresenta una delle più grandi transizioni strutturate al cloud aziendale nella regione. IBM detiene il 5,8%, con Red Hat OpenShift che funge da piattaforma ibrida differenziata per il cloud nei settori regolamentati. IBM Watsonx e IBM Consulting aggiungono livelli di servizi AI e di trasformazione che i fornitori di infrastrutture pure non offrono nella stessa forma. Salesforce detiene il 4,5%, mentre lo 0,4% di Snowflake sottovaluta la sua influenza sulla strategia dati cross-cloud e sull'analisi governata.

Nel nostro panel di esperti del Q2 2025 con otto dirigenti senior di infrastrutture cloud, la discussione si è concentrata su un'unica questione competitiva: i tempi di certificazione EUCS High influenzeranno pesantemente gli appalti cloud del settore pubblico e delle infrastrutture critiche durante il 2026–2027. Questo non significa che i grandi fornitori perdano quote di mercato. Significa che Microsoft, AWS, Google Cloud, Oracle, SAP, IBM e i fornitori europei regionali dovranno dimostrare sovranità operativa, auditabilità, disciplina nella gestione delle chiavi e controllo locale nella fase di procurement.

I primi cinque operatori detengono collettivamente il 51,1% del mercato, indicando una concentrazione moderata. Il restante 44% è distribuito tra Salesforce, Snowflake, Oracle, Workday, ServiceNow, OVHcloud, Deutsche Telekom/T-Systems, IONOS Cloud, Hetzner Online, Scaleway, Orange Business, Telefónica Tech, Aruba Cloud, Capgemini, STACKIT e altri specialisti. I fornitori regionali non sostituiranno i grandi fornitori nel calcolo commodity su larga scala, ma possono conquistare carichi di lavoro regolamentati, appalti del settore pubblico, account PMI e clienti sensibili alla sovranità. Le attività di M&A e partnership dovrebbero quindi concentrarsi sull'hosting sovrano, sulla sicurezza gestita, su FinOps, sui servizi di migrazione al cloud e sulle capacità di governance dei dati piuttosto che sulla sola capacità IaaS generica.

Aziende del mercato europeo del cloud computing

I principali operatori attivi nel settore europeo del cloud computing sono:

I principali operatori attivi nel mercato europeo sono: Microsoft (Azure), Amazon Web Services (AWS), Google Cloud, SAP SE, Salesforce, Oracle, IBM (Cloud + Red Hat), Workday, ServiceNow, Snowflake, OVHcloud, Deutsche Telekom / T-Systems, Hetzner Online, IONOS Cloud, Scaleway, Orange Business, Telefónica Tech, Aruba Cloud, Capgemini e STACKIT.

Microsoft (Azure) è il più grande fornitore di servizi cloud in Europa per quota di mercato. Il suo portafoglio comprende Azure IaaS/PaaS, Microsoft 365, Dynamics 365, Azure OpenAI Service, Microsoft Copilot per Microsoft 365 e Cloud for Sovereignty. La partnership RISE with SAP indirizza la spesa per la migrazione ERP attraverso l'infrastruttura Azure, mentre gli accordi aziendali aiutano Microsoft a raggruppare produttività, infrastruttura, sicurezza e servizi AI nei cicli di rinnovo.

Amazon Web Services (AWS) compete grazie alla profondità del portafoglio tecnico e ai servizi cloud-native maturi. Lambda, EKS, Aurora, DynamoDB, RDS, Outposts e AWS EU Sovereign Cloud supportano carichi di lavoro che vanno dalle startup alle imprese regolamentate. Il cloud sovrano basato in Germania è strategicamente importante perché si rivolge a clienti tedeschi del settore pubblico, automotive e servizi finanziari con operazioni residenti nell'UE e controlli di accesso locali.

Google Cloud

differenzia su AI, analisi dei dati e Kubernetes. Vertex AI supporta l'addestramento, il fine-tuning e l'inferenza dei modelli, mentre BigQuery e Looker Studio sono fondamentali per l'archiviazione dei dati e l'intelligence aziendale. Google Anthos e Google Kubernetes Engine rimangono rilevanti per le aziende che standardizzano lo sviluppo di applicazioni containerizzate e la governance multi-cloud.

SAP SE è centrale per la migrazione al cloud delle imprese europee grazie ai suoi sistemi ERP che operano all'interno di processi finanziari, approvvigionamento, risorse umane, produzione e supply chain. SAP S/4HANA Cloud, RISE with SAP, SAP Business Technology Platform, SAP SuccessFactors e SAP EU Access conferiscono all'azienda una posizione di forza nella modernizzazione cloud guidata dalle applicazioni. EU Access è particolarmente importante per i clienti regolamentati poiché limita le operazioni sui dati dei clienti al personale residente nell'UE.

Salesforce offre funzionalità core di CRM, servizio, marketing, integrazione e analisi tramite Sales Cloud, Service Cloud, Marketing Cloud, MuleSoft, Tableau e Salesforce Platform. Salesforce Einstein GPT rappresenta il principale vettore di espansione dell'AI dell'azienda nei conti europei. La sua forza risiede nella trasformazione front-office, nei dati dei clienti e nell'automazione dei flussi di lavoro.

Oracle compete attraverso Oracle Cloud Infrastructure e Oracle Fusion Cloud ERP/HCM. Gli attuali titolari di licenze Oracle Database forniscono una base strutturata per la migrazione a OCI, mentre il cloud sovrano dell'UE di Oracle supporta carichi di lavoro del settore pubblico e sanitario in paesi come Francia e Spagna. La posizione dell'azienda è più forte dove la modernizzazione dei database e la migrazione al cloud ERP/HCM sono collegate.

IBM (Cloud + Red Hat) si basa su Red Hat OpenShift, IBM Watsonx e IBM Consulting. OpenShift è una piattaforma Kubernetes enterprise chiave nei settori regolamentati, mentre Watsonx supporta lo sviluppo e il deployment dell'AI. IBM Consulting offre a IBM uno strato di implementazione per programmi di trasformazione nel settore finanziario, telecomunicazioni, governo e cloud ibrido.

Workday e ServiceNow sono leader SaaS specializzati. Workday HCM e Workday Financial Management servono grandi imprese europee che standardizzano i processi HR e finanziari. La piattaforma ServiceNow è un punto di riferimento per la gestione dei servizi IT, l'automazione dei flussi di lavoro e la delivery dei servizi aziendali, e il data center dedicato di Francoforte, inaugurato nel 2025, rafforza la residenza dei dati nell'UE conforme al GDPR per i clienti europei.

Snowflake gestisce il Snowflake Data Cloud per analisi governate, condivisione dati cross-cloud e gestione dei dati aziendali pronta per l'AI. Il lancio del suo European AI Data Cloud nel 2024, con integrazione del modello hub a Francoforte e Amsterdam, supporta le imprese europee che desiderano addestrare e servire modelli AI su dati residenti su Snowflake senza trasferimenti transfrontalieri. Questo rende Snowflake strategicamente importante anche con una piccola quota di mercato diretta.

I fornitori europei regionali formano un secondo livello critico. OVHcloud serve clienti sensibili alla sovranità attraverso infrastrutture certificate SecNumCloud. Deutsche Telekom / T-Systems combina cloud, connettività e relazioni con il settore pubblico tedesco. IONOS Cloud e Hetzner Online competono su prezzi IaaS per il mid-market e residenza dei dati. Scaleway, Aruba Cloud, Orange Business e Telefónica Tech soddisfano le esigenze di sviluppatori, PMI, telecomunicazioni integrate e mercati nazionali. Capgemini e Accenture forniscono servizi di integrazione e migrazione al cloud, mentre STACKIT, sostenuto dal gruppo Schwarz, si sta espandendo come fornitore di cloud sovrano europeo ancorato all'ecosistema dei genitori Lidl/Kaufland.

15,2% Quota di Mercato

Quota Collettiva di Mercato nel 2025 è del 51,1%

Notizie sull'industria del cloud computing in Europa

Punteggio di concentrazione del mercato europeo del cloud computing

Il mercato europeo del cloud computing ha un punteggio di concentrazione di 6,5 su 10 poiché i primi cinque fornitori detengono il 51,1% dei ricavi del 2025, ma quasi la metà del mercato rimane disponibile per specialisti SaaS, fornitori di cloud sovrani, operatori di cloud telecom, aziende regionali di IaaS e system integrator.

Il rapporto di ricerca sul mercato europeo del cloud computing include una copertura approfondita del settore con stime e previsioni in termini di ricavi ($ Mn/Mld) dal 2022 al 2035, per i seguenti segmenti:

Mercato, per modello di servizio

Mercato, per modello di distribuzione

Mercato, per applicazione

Mercato, per dimensione dell'organizzazione

Mercato, per settore di utilizzo finale

Le informazioni sopra riportate sono fornite per le seguenti regioni e paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →