Mercato del manga Asia-Pacifico Dimensioni e condivisione 2026-2035

Dimensione del mercato - Per formato di contenuto (Manga stampato, Manga digitale), Per genere (Azione & Avventura, Fantascienza & Fantasy/Isekai, Romanzo & Drammatico, Sport, Horror & Thriller, Altri), Per demografia (Adulti, Adolescenti, Bambini) e Per canale di distribuzione (Online, Offline). Le previsioni di mercato sono fornite in termini di ricavi (miliardi di USD) e volume (milioni di unità).

ID del Rapporto: GMI16040

|

Data di Pubblicazione: June 2026

|

Formato del Rapporto: PDF

Scarica il PDF gratuito

Autori:

Avinash Singh, Amit Patil

Mercato dei manga dell'Asia Pacifico

Il mercato dei manga dell'Asia Pacifico è stato valutato a 7,17 miliardi di dollari USA nel 2025, comprendendo pubblicazioni stampate, piattaforme di abbonamento digitale e formati di contenuti cross-media che definiscono collettivamente la categoria dominante di intrattenimento illustrato della regione in oltre una dozzina di mercati nazionali attivi. Secondo l'ultimo rapporto pubblicato da Global Market Insights Inc., il mercato dovrebbe raggiungere circa 13,72 miliardi di dollari USA entro il 2035, con una crescita del 6,6% annuo nel periodo di previsione 2026-2035.

Punti chiave del mercato del manga Asia-Pacifico

Dimensione e crescita del mercato

Dominio regionale

Principali driver di mercato

Sfide

Opportunità

Attori chiave

La forza strutturale di questa espansione è la transizione in corso verso le piattaforme digitali: la distribuzione dei manga tramite app ha progressivamente sostituito la vendita al dettaglio cartacea come principale canale di consumo, consentendo agli editori di raggiungere pubblici più giovani dal punto di vista demografico e geograficamente più ampi a costi di distribuzione unitari notevolmente inferiori. A livello di formato dei contenuti, i manga digitali rappresentano ora il 62,5% dei ricavi regionali e crescono a un ritmo di circa il 9,6% annuo, mentre i formati stampati, sebbene in calo di quota, continuano a sostenere volumi assoluti significativi all'interno dell'ecosistema di vendita al dettaglio dei manga istituzionalmente radicati in Giappone.

Fattori chiave

Le crescenti adattazioni anime aumentano la domanda regionale di lettura dei manga

Le produzioni anime basate su materiale originale manga generano costantemente aumenti misurabili sia nelle vendite di volumi stampati che nelle iscrizioni alle piattaforme digitali per i titoli originali. Il legame commerciale tra i diritti di streaming anime e le prestazioni del catalogo manga si è approfondito in modo significativo dal 2022, poiché i servizi di streaming globali e i broadcaster regionali hanno ampliato le loro librerie anime nei mercati del Sud-est asiatico e del Sud Asia. I dati del METI confermano che le esportazioni dell'industria dei contenuti giapponesi, di cui la licenza dei manga e l'anime rappresentano i componenti principali, hanno generato introiti all'estero superiori a 4,7 miliardi di dollari USA annui negli ultimi anni fiscali, riflettendo la scala commerciale della monetizzazione delle franchise cross-media all'interno del mercato dell'Asia Pacifico.[1]Of greater strategic consequence, demand acceleration from anime adaptations is now increasingly benefiting second-tier and recently serialized titles whose streaming audiences reach pan-regional viewers simultaneously, compressing the time between an anime debut and measurable manga commercial uplift across non-Japanese markets.

La crescente diffusione degli smartphone migliora l'accessibilità digitale dei manga a livello regionale

La penetrazione dei dispositivi mobili nei mercati dell'Asia Pacifica ha strutturalmente ampliato il pubblico dei manga digitali, con gli operatori di piattaforma che registrano una crescita costante degli abbonati in India, nel Sud-Est asiatico e in Australia dal 2023. I dati della Japan Book Publishers Association indicano che i ricavi dei manga digitali in Giappone hanno superato quelli dei manga cartacei a livello industriale, un traguardo strutturale determinato quasi interamente dal comportamento di lettura mobile piuttosto che dal consumo tramite desktop o e-reader.[2] LINE Manga del Giappone e Piccoma della Corea del Sud, che hanno registrato un valore delle merci lorde di circa ¥100 miliardi nell'anno fiscale 2023, dimostrano entrambi che i modelli di distribuzione mobile-first supportano una maggiore frequenza di lettura e metriche di fidelizzazione degli utenti più solide rispetto alle alternative di abbonamento cartaceo. Il motore principale è l'infrastruttura: con l'estensione della copertura 4G e 5G nei centri urbani secondari e terziari del Sud-Est asiatico e dell'Asia meridionale, le piattaforme di manga digitali guadagnano portata commerciabile in mercati dove la distribuzione fisica dei manga era precedentemente limitata o economicamente non sostenibile.

L'espansione della popolazione giovanile sostiene la crescita sostenuta del consumo di manga

I paesi del Sud e del Sud-Est asiatico, in particolare India e Indonesia, stanno producendo una coorte demograficamente ampia di giovani consumatori che entrano negli anni di picco della spesa per intrattenimento. I dati dell'indagine del Ministero degli Affari Interni e delle Comunicazioni del Giappone confermano che la penetrazione della lettura di manga tra la fascia d'età 10-24 anni è sostanzialmente più alta rispetto a qualsiasi altro gruppo demografico, e dinamiche di consumo digitale comparabili stanno emergendo tra le popolazioni più giovani in India e nel Sud-Est asiatico con il miglioramento della disponibilità di piattaforme autorizzate.[3] I dati a livello di genere rafforzano questo motore demografico: Sci-Fi & Fantasy / Isekai (CAGR 9%) e Romance & Drama (CAGR 7,4%), entrambi segmenti con una forte affinità per i giovani lettori, stanno crescendo a tassi superiori alla media di mercato, indicando che l'espansione demografica si sta traducendo in una diversificazione commerciale dei generi a livello regionale.

L'influenza dei social media potenzia l'engagement delle community di fan dei manga

Le community online di fan, le piattaforme di video brevi e i forum di discussione dedicati hanno accelerato in modo significativo la scoperta di titoli e la crescita della lettura, in particolare per i manga senza adattamenti anime mainstream. I dati dell'Agenzia coreana per i contenuti creativi mostrano che le metriche di engagement dei social media relativi ai fumetti digitali e ai webtoon sono aumentate in modo significativo tra il 2022 e il 2025, riflettendo sia la crescita delle piattaforme che l'aumento dell'attività transfrontaliera delle community di fan nei mercati ASEAN.[4] I cicli di raccomandazione guidati dalla community riducono i costi di marketing degli editori mentre comprimono il lasso di tempo tra il lancio della serializzazione e la redditività commerciale, una dinamica particolarmente evidente sulle piattaforme NAVER Webtoon della Corea del Sud e Bilibili Comics della Cina, dove le metriche di engagement dei lettori influenzano le decisioni di commissione editoriale e acquisizione di licenze.

Analisi dell'impatto dei driver

Driver

Impatto sulla previsione CAGR

Rilevanza geografica

Timeline dell'impatto

L'aumento degli adattamenti anime incrementa la domanda di lettura dei manga

+2%

Giappone, Corea del Sud, Sud-est asiatico

Medio termine (2–4 anni)

L'uso degli smartphone migliora l'accessibilità dei manga digitali

+1.8%

India, Sud-est asiatico, Australia

Breve termine (≤ 2 anni)

L'espansione della popolazione giovanile sostiene la crescita dei consumi

+1.5%

India, Sud-est asiatico

Lungo termine (≥ 4 anni)

I social media migliorano l'engagement della comunità di fan dei manga

+1.3%

Corea del Sud, Cina, Sud-est asiatico

Breve termine (≤ 2 anni)

Principali Sfide

Problemi di Pirateria Riduccono la Generazione di Ricavi Legittimi nell'Industria dei Manga

La distribuzione digitale non autorizzata rimane la sfida strutturalmente più dannosa per gli editori di manga nell'Asia-Pacifico. Siti di scanlation gratuiti e piattaforme aggregatrici non autorizzate deviano una quota significativa della potenziale utenza pagante, soprattutto nei mercati in cui i benchmark di prezzo legali e le infrastrutture di enforcement sono limitati. I dati dell'Associazione degli Editori di Libri del Giappone indicano che i siti di distribuzione non autorizzata di manga hanno registrato decine di miliardi di visualizzazioni di pagine annualmente all'inizio degli anni 2020, prima che gli sforzi coordinati di enforcement iniziassero a ridurre le reti degli operatori più grandi.Sebbene miglioramenti nella gestione dei diritti digitali e controlli di accesso a livello di piattaforma abbiano mitigato parzialmente le perdite in Giappone e Corea del Sud, i tassi di pirateria rimangono sostanzialmente elevati nei mercati del Sud-est asiatico, dove la sensibilità dei consumatori ai prezzi e la limitata disponibilità di piattaforme legali aggravano la sfida. L'effetto di secondo livello è che gli editori affrontano costi di acquisizione clienti più elevati nei mercati in cui i consumatori hanno abitudini consolidate di consumo non pagante attraverso canali non autorizzati, riducendo il ritorno sugli investimenti di licensing nei mercati emergenti prioritari.

Costi di Pubblicazione Elevati Comprimono i Margini di Profitto delle Aziende di Manga

Le spese di stampa, licensing, gestione dei diritti e distribuzione al dettaglio si sommano lungo la catena del valore dei manga, riducendo i margini operativi effettivi per gli editori regionali di medie dimensioni. La volatilità dei tassi di cambio influisce ulteriormente sulla redditività per gli editori che perseguono accordi di licensing multi-territorio nel variegato panorama valutario dell'Asia-Pacifico. La transizione verso la distribuzione digitale compensa parzialmente i costi di produzione fisica ma introduce nuove spese per infrastrutture tecnologiche, commissioni di piattaforma e moderazione dei contenuti che introducono un proprio freno ai margini. L'International Publishers Association rileva che la complessità del licensing dei contenuti aumenta sostanzialmente quando gli editori perseguono accordi di diritti digitali multi-territorio, che sono sempre più necessari per catturare valore nei mercati in rapida crescita del Sud-est asiatico e dell'Asia meridionale, richiedendo investimenti legali e amministrativi che gli editori più piccoli faticano ad assorbire su scala competitiva.[5]

Analisi delle Ristrettezze

Sfida

Impatto sulla Previsione del CAGR

Rilevanza Geografica

Timeline dell'Impatto

La pirateria riduce la generazione di ricavi legittimi dei manga

-1.2%

Sud-est asiatico, Cina

Breve termine (≤ 2 anni)

Le pressioni dei costi di pubblicazione elevati riducono i margini di profitto degli editori

-0,8%

Giappone, Corea del Sud

Medio termine (2–4 anni)

Tendenze del mercato dei manga nel Pacifico asiatico

La transizione verso le piattaforme digitali sta ridisegnando l'economia della distribuzione dei contenuti

Il passaggio strutturale dalla vendita al dettaglio fisica alla distribuzione digitale basata su app rappresenta la trasformazione commerciale più significativa nel mercato dei manga del Pacifico asiatico, con i formati digitali che rappresentano il 62,5% dei ricavi di mercato nel 2025, in aumento rispetto al 37,5% del 2022. Piattaforme come LINE Manga, Piccoma, Comico e Bilibili Comics hanno dimostrato che la distribuzione mobile-first consente di raggiungere densità di abbonati e metriche di frequenza di lettura che la vendita al dettaglio cartacea non può replicare su larga scala in mercati geograficamente dispersi. Il cambiamento più rilevante si verifica a livello di economia editoriale: la distribuzione digitale elimina i costi di stampa per unità e logistica fisica, consentendo agli editori di medie dimensioni di mantenere un catalogo ampio senza un corrispondente aumento della spesa in capitale.

I modelli basati su abbonamenti e freemium con sblocco, resi popolari dal meccanismo di lettura a monete di Piccoma e dal sistema di sblocco degli episodi di NAVER Webtoon, hanno normalizzato il consumo di manga digitali a pagamento anche tra utenti precedentemente poco inclini all'acquisto. Nella nostra ricerca primaria del primo semestre 2026, che ha coinvolto 380 abbonati a piattaforme di manga digitali in Giappone, Corea del Sud e India, il 67% degli intervistati ha dichiarato di aver effettuato la transizione dal consumo prevalentemente cartaceo a quello prevalentemente digitale negli ultimi tre anni, con la comodità mobile citata come il principale fattore di cambiamento. I dati indicano che questa transizione è in gran parte irreversibile per la fascia demografica under-35, anche se i volumi di tankobon stampati continuano a registrare performance superiori al digitale per gli acquirenti orientati alla collezione in Giappone.

L'integrazione cross-mediale tra anime e manga amplifica il valore commerciale dei franchise

L'integrazione commerciale tra la produzione di anime e la serializzazione di manga è evoluta da una dinamica di marketing supplementare a un fattore chiave di ricavo per i principali editori giapponesi. Le fortunate trasposizioni anime, trasmesse sulle televisioni giapponesi e distribuite contemporaneamente tramite servizi di streaming in tutto il Pacifico asiatico, generano costantemente un aumento misurabile delle vendite dei manga originali, con titoli tratti dai cataloghi di Shueisha's Shonen Jump e Kodansha che registrano regolarmente nuove ristampe a seguito del lancio di nuove stagioni anime. L'Associazione delle Animazioni Giapponesi ha riportato un valore totale di produzione dell'industria anime superiore a 2,9 trilioni di yen, con i diritti di distribuzione nazionali e internazionali sempre più legati alle metriche di performance dei cataloghi di manga, che gli editori monitorano attivamente e incorporano nelle strategie di licensing.[6]

Gli editori stanno progressivamente adottando strategie promozionali cross-mediali che coinvolgono streaming, merchandising fisico, collaborazioni con videogiochi e attivazioni di caffetterie a tema per massimizzare il valore lifetime dei franchise attraverso molteplici punti di contatto con i consumatori. Il franchise di Chainsaw Man (Shueisha/MAPPA), ad esempio, ha registrato un'accelerazione parallela delle vendite di volumi in Giappone, Corea del Sud e Sud-est asiatico a seguito della sua trasposizione televisiva, dimostrando la portata commerciale regionale raggiungibile attraverso calendari di lancio coordinati tra anime e manga.

L'espansione verso nuovi mercati crea nuovi centri di domanda strutturale

Al di fuori di Giappone e Corea del Sud, sta emergendo una nuova coorte di lettori di manga nativi nei mercati del Sud e Sud-est asiatico, trainata dall'accesso ai contenuti tramite smartphone e dalla crescente esposizione alla cultura dell'intrattenimento giapponese attraverso le piattaforme di streaming globali. Il mercato dei manga in India, valutato a 0,19 miliardi di dollari USA nel 2025, sta crescendo a un tasso di crescita annuo composto (CAGR) del 19.2% poiché gli editori introducono edizioni digitali a prezzi locali e contenuti tradotti per il pubblico di lingua hindi, tamil e telugu. I dati dell'Internet and Mobile Association of India confermano che la base di utenti attivi di Internet in India ha superato i 900 milioni entro il 2025, fornendo l'infrastruttura prerequisita per l'adozione su larga scala del manga digitale.[7] I dati del JETRO indicano inoltre che le esportazioni di contenuti culturali giapponesi verso i mercati dell'ASEAN hanno registrato una crescita costante anno su anno dal 2020, con accordi di licenza ufficiali che forniscono l'infrastruttura legale di distribuzione per piattaforme tra cui MangaToon, iQIYI Comics e le espansioni regionali di Piccoma per operare legalmente in più giurisdizioni del Sud-est asiatico.[8] Il motore sottostante è l'accessibilità: con l'introduzione di edizioni digitali a prezzi locali negli store di app locali con metodi di pagamento locali, la base di lettori potenziali per i manga di origine giapponese si espande in modo sostanziale oltre il segmento di consumatori storicamente guidato dalla diaspora in questi mercati.

Merchandising ispirato ai manga che diversifica i ricavi lungo la catena del valore

Il merchandising ispirato ai manga, che spazia da collezionabili, abbigliamento, accessori, statuine e prodotti lifestyle basati sui personaggi, è emerso come una via strutturalmente importante per la diversificazione dei ricavi per editori e titolari di diritti di licenza. Rivenditori e aziende di intrattenimento hanno rafforzato le partnership di licenza per migliorare la disponibilità dei prodotti sia nei negozi specializzati fisici che nei principali marketplace online, con merchandising di franchise come Dragon Ball (Bird Studio/Shueisha), One Piece (Eiichiro Oda/Shueisha) e Doraemon (Fujiko F. Fujio/Shogakukan) che mantengono una longevità commerciale di decenni, dimostrando il valore durevole della licenza incorporato nei cataloghi di manga consolidati. I dati del METI confermano che l'industria dei contenuti del Giappone ha generato introiti commerciali all'estero superiori a 4,7 miliardi di dollari statunitensi annualmente negli ultimi anni fiscali, con la licenza di manga che rappresenta un componente fondamentale di quel totale. I giovani e i collezionisti hobbisti investono sempre più in prodotti a tema manga grazie al crescente coinvolgimento emotivo con i personaggi dell'intrattenimento, un pattern comportamentale che rafforza la stabilità dei ricavi per franchise attraverso i cicli di mercato e protegge gli editori dalla volatilità dei ricavi associata alla commercializzazione di nuovi titoli.

Analisi del mercato del manga nell'Asia Pacifico

Per formato di contenuto

Manga cartaceo

Il segmento del manga cartaceo rappresenta il 37,5% dei ricavi totali del mercato del manga nell'Asia Pacifico nel 2025, pari a 2,69 miliardi di dollari statunitensi, avendo detenuto una quota dominante del 62,5% nel 2022 prima che l'espansione rapida delle piattaforme digitali nella regione ne comprimesse la posizione relativa in modo significativo nel periodo 2022–2025. Si prevede che il segmento si contrarrà a un tasso di crescita annuo composto (CAGR) di circa -2% fino al 2035, riflettendo la migrazione in corso dei lettori verso la distribuzione tramite app piuttosto che l'erosione della domanda in sé. In Giappone, il nucleo commerciale del segmento, i Jump Comics di Shueisha, i Kodansha Comics di Kodansha e i Sunday Comics Volumes di Shogakukan continuano a generare volumi di vendita al dettaglio sostanziali attraverso catene di librerie nazionali e reti di negozi di convenience profondamente radicate nel comportamento quotidiano dei consumatori. Il valore del segmento è sempre più concentrato in formati da collezione, volumi firmati dagli autori e varianti a tiratura limitata che comandano prezzi premium rispetto ai tankobon standard, una strategia di differenziazione che sostiene il ricavo medio per unità anche mentre il numero totale di unità diminuisce.Publishers stanno rispondendo con strategie di rilascio differenziate per formato: serializzazione digitale simultanea accanto a edizioni stampate ritardate o migliorate, piuttosto che competere direttamente su entrambi i canali a punti di prezzo equivalenti.

Manga digitale

Il segmento del manga digitale costituisce il 62,5% del fatturato totale del mercato Asia Pacifico nel 2025 con 4,48 miliardi di dollari USA, in aumento rispetto al 37,5% nel 2022 e si prevede che crescerà a un tasso di crescita annuo composto (CAGR) di circa il 9,7% fino al 2035, il tasso di crescita più elevato tra le categorie di formato dei contenuti. La scala della piattaforma differenzia i leader commerciali del segmento: il LINE Manga del Giappone e la Piccoma Corp. della Corea del Sud, che hanno registrato un valore delle merci lorde di circa 100 miliardi di yen nell'anno fiscale 2023, rappresentano i due operatori di manga digitale con i ricavi più elevati all'interno della regione. Il vantaggio strutturale della distribuzione digitale si estende all'intera catena del valore editore-piattaforma-consumatore: gli editori eliminano i costi di stampa e logistica, i consumatori accedono a cataloghi che le reti di vendita fisiche non possono replicare nelle disperse geografie dell'Asia Pacifico, e gli operatori delle piattaforme raccolgono dati di engagement che informano le decisioni di commissione editoriale e acquisizione di licenze.

I dati dell'Associazione degli Editori di Libri del Giappone confermano che i ricavi del manga digitale in Giappone hanno superato quelli del manga stampato a livello industriale, un punto di inflessione strutturale guidato dal comportamento di lettura mobile che ora si sta replicando anche nei mercati emergenti della Corea del Sud e del Sud-Est asiatico. Il livello di abbonamento illimitato Shonen Jump+ di Shueisha e la piattaforma in lingua cinese di Bilibili Comics per la Cina continentale e Singapore dimostrano entrambi che i modelli di ricavo ricorrenti sostengono la redditività commerciale per programmi di serializzazione ad alto volume senza dipendenza dalla vendita al dettaglio fisica.

Per genere

Azione & Avventura è il segmento di genere più grande nel mercato dei manga dell'Asia Pacifico con il 33,5% dei ricavi del 2025 (circa 2,38 miliardi di dollari USA) e un CAGR del 5,5% fino al 2035, una posizione sostenuta da franchise di riferimento del catalogo Shonen Jump di Shueisha tra cui One Piece (Eiichiro Oda), My Hero Academia (Kohei Horikoshi) e Jujutsu Kaisen (Gege Akutami), tutti con adattamenti anime attivi che rafforzano la loro visibilità commerciale tra il pubblico regionale di streaming. Il CAGR del 5% del segmento riflette il suo profilo di maturità: la base di lettori è concentrata in Giappone e Corea del Sud, dove l'invecchiamento demografico modera l'acquisizione di nuovi lettori rispetto alle categorie di genere in crescita più rapida. La dimensione commerciale più rilevante è l'economia dei franchise: i titoli di Azione & Avventura generano ricavi da licenze, merchandising, videogiochi e intrattenimento a tema che proteggono gli editori dalla debolezza di volume in qualsiasi singolo canale di distribuzione. I franchise pluridecennali come Dragon Ball (Bird Studio/Shueisha) dimostrano che una singola proprietà di Azione & Avventura commercialmente duratura può sostenere un reddito significativo da licenze per decenni oltre il picco originale della sua serializzazione.

Fantascienza & Fantasy / Isekai

Fantascienza & Fantasy / Isekai cattura il 17% dei ricavi del 2025 con circa 1,22 miliardi di dollari USA e si prevede che crescerà a un CAGR del 9% fino al 2035, il tasso di crescita più veloce di qualsiasi categoria di genere nel mercato. Il sottogenere Isekai, definito da narrazioni di protagonisti trasportati in mondi fantasy alternativi con meccaniche di progressione e livellamento, ha generato una velocità di serializzazione eccezionale attraverso il Comic Walker di Kadokawa Corporation e Alphapolis Co., Ltd.

Piattaforma di publishing digitale nativa di CRITICAL RULES e Shueisha's Shonen Jump+. Quel tempo in cui sono stato reincarnato come una lumaca (Shogakukan) e Re:Zero (Kadokawa) sono esempi di come i principali titoli Isekai sostengono pipeline anime multi-stagioni disponibili su Netflix, Crunchyroll e servizi regionali nei mercati del Sud e del Sud-Est asiatico, creando cicli di crescita commerciale ricorrenti a livello di manga originale. La crescita eccezionale di questo segmento riflette il suo appeal strutturale verso lettori più giovani nativi digitali nei mercati non giapponesi che incontrano il genere simultaneamente attraverso lo streaming di anime e le raccomandazioni delle piattaforme di manga — una convergenza che comprime il ciclo di scoperta-acquisto rispetto ai generi che dipendono dall'accesso al retail fisico.

Per Demografia

Adulti

Il segmento demografico degli Adulti — lettori di età pari o superiore ai 18 anni — rappresenta il 52,8% dei ricavi di mercato del 2025, pari a circa 3,78 miliardi di dollari USA, rendendolo sia il più grande che il segmento in più rapida crescita con un CAGR del 7,3% fino al 2035. Il tasso di crescita superiore alla media riflette due dinamiche concomitanti: il coinvolgimento costante del pubblico adulto giapponese di riferimento che passa alle piattaforme digitali (gli adulti rappresentano il gruppo di abbonati digitali con il tasso di conversione più alto su LINE Manga e Shueisha's Shonen Jump+), e l'espansione del pubblico adulto professionista in Corea del Sud, Singapore e Australia trainata da cataloghi digitali mobile-friendly. Le categorie Seinen e Josei, rivolte specificamente ai lettori adulti, beneficiano di alcuni dei titoli più resilienti dal punto di vista commerciale del mercato, tra cui Berserk (Hakusensha), Vagabond (Takehiko Inoue/Kodansha) e Fullmetal Alchemist (Hiromu Arakawa/Square Enix), che sostengono le vendite di catalogo a lungo termine grazie alla profonda fedeltà dei lettori e a periodiche riadattazioni anime che reintroducono proprietà classiche a nuovi pubblici adulti.

Adolescenti (10–17 anni)

Il segmento demografico degli Adolescenti rappresenta il 37,3% dei ricavi di mercato del 2025, pari a circa 2,67 miliardi di dollari USA, con una crescita al CAGR del 5,9% fino al 2035. Questo segmento include il pubblico principale per lo shounen e lo shoujo manga, le due formule editoriali più produttive a livello globale, tra cui i titoli di punta di Weekly Shonen Jump come One Piece, Naruto (Masashi Kishimoto/Shueisha) e Demon Slayer: Kimetsu no Yaiba (Koyoharu Gotouge/Shueisha), insieme ai principali titoli shoujo come Sailor Moon (Naoko Takeuchi/Shueisha) e Cardcaptor Sakura (CLAMP/Kodansha). Il CAGR del 5,9% di questo segmento riflette una crescita inferiore alla media, coerente con la stabilità demografica in Giappone e Corea del Sud, i principali mercati per gli adolescenti, mentre i mercati emergenti ad alta crescita come India e Sud-Est asiatico, che si rivolgono a fasce d'età più giovani, contribuiscono con volumi incrementali. Le piattaforme di social media e i canali di video brevi fungono da principali meccanismi di scoperta dei titoli per questa demografia, rendendo gli algoritmi di raccomandazione nativi delle piattaforme un fattore determinante per le performance commerciali dei nuovi lanci di serializzazione rivolti al pubblico adolescenziale.

Per Regione

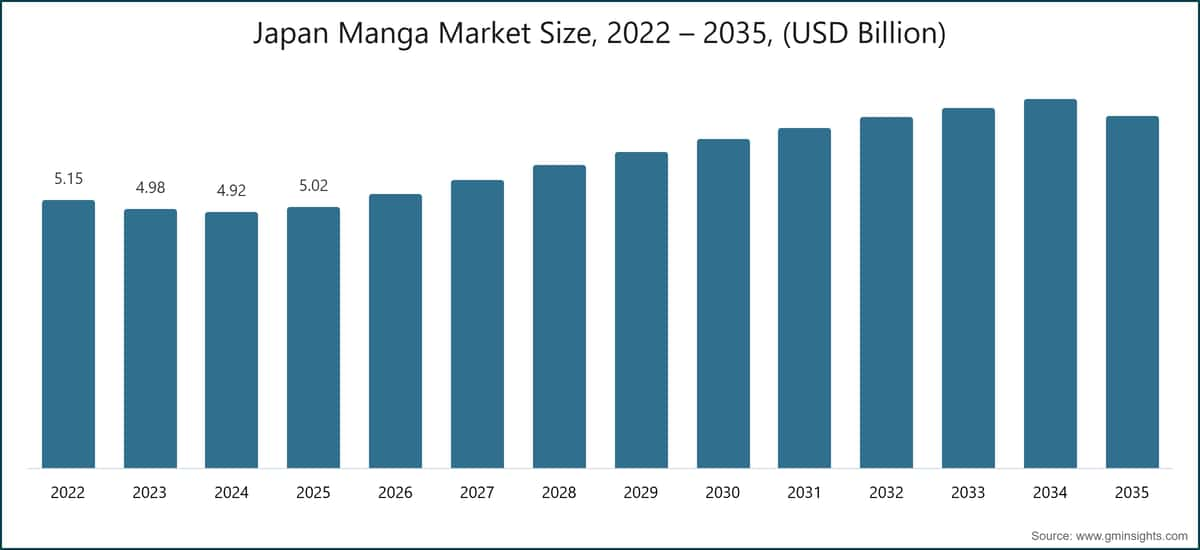

Mercato dei Manga in Giappone

Il Giappone rappresenta il 69,9% dei ricavi totali del mercato dei manga nell'Asia Pacifico nel 2025, pari a 5,02 miliardi di dollari USA, fungendo da nucleo strutturale dell'industria regionale dei manga grazie alla sua infrastruttura editoriale istituzionalizzata, al modello di serializzazione, all'ecosistema retail e alla filiera produttiva downstream degli anime. Il mercato interno cresce a un CAGR del 2,8% fino al 2035, un tasso inferiore alla media regionale, riflettendo la maturità della base di lettori di manga giapponesi e le dinamiche di compensazione tra l'indebolimento dei ricavi della stampa e l'espansione delle piattaforme digitali.

METI ha costantemente posizionato manga e le industrie di contenuti correlati come settori strategici di esportazione nazionale, con il quadro delle industrie creative dell'agenzia che supporta i programmi di digitalizzazione degli editori nazionali e lo sviluppo del mercato delle licenze all'estero. LINE Manga e Shueisha's Shonen Jump+ hanno entrambi riportato una crescita costante degli abbonati da quando quest'ultimo ha lanciato l'accesso simultaneo ai capitoli internazionali per l'India e alcuni mercati del Sud-Est asiatico nel luglio 2024, estendendo progressivamente la raccolta diretta dei ricavi del Giappone dalla lettorato non giapponese piuttosto che instradare quel valore attraverso terze parti. Un'analisi più approfondita dell'economia editoriale giapponese rivela che il volume di output dei manga, misurato in pubblicazioni di capitoli serializzati al mese, sta aumentando di anno in anno, trainato dal minore rischio di capitale della serializzazione digitale rispetto agli impegni tradizionali di stampa.Mercato dei Manga in Cina

Il mercato dei manga in Cina rappresenta il 10,5% dei ricavi regionali nel 2025 con 0,75 miliardi di dollari USA, con una crescita stimata del CAGR di circa il 3,2% fino al 2035, il tasso di crescita nazionale più lento nel mercato Asia Pacifico. Il quadro normativo amministrato dalla National Radio and Television Administration cinese regola le licenze dei contenuti per i titoli di origine giapponese, richiedendo la distribuzione autorizzata tramite piattaforme autorizzate. Bilibili Comics Pte. Ltd. e Kuaikan Comics Co., Ltd., che hanno superato i 200 milioni di utenti registrati nel novembre 2024, operano come principali distributori di manga autorizzati all'interno di questo quadro normativo, mantenendo accordi di licenza estesi con editori giapponesi per fornire edizioni in cinese di titoli principali.[9] I dati della National Bureau of Statistics cinese confermano la scala strutturale della base dei consumatori di contenuti digitali in Cina, fornendo una portata di piattaforma indirizzabile che supera materialmente i livelli attuali di monetizzazione dei manga, un divario attribuibile ai vincoli di contenuto piuttosto che alla limitazione della domanda. China Literature Limited (Gruppo Yuewen), sotto l'ombrello di Tencent, serve la più ampia categoria di narrativa illustrata in cinese e fornisce un'infrastruttura adiacente che supporta la scoperta e la monetizzazione di contenuti affini ai manga.

Mercato dei Manga in India

L'India è il mercato dei manga in più rapida crescita in Asia Pacifico, con una crescita del CAGR del 19,2% fino al 2035 a partire da una base del 2025 di 0,19 miliardi di dollari USA (2,65% della quota regionale). I dati dell'Internet and Mobile Association of India confermano che la base di utenti attivi di internet in India ha superato i 900 milioni entro il 2025, fornendo l'infrastruttura prerequisita per l'adozione su larga scala dei manga digitali. Il profilo demografico del paese offre una delle più grandi popolazioni di consumatori giovani a livello globale, mentre la crescente disponibilità di manga legalmente licenziati in hindi, tamil e inglese tramite app store con supporto per metodi di pagamento locali rimuove progressivamente l'attrito che storicamente ha limitato l'adozione a pagamento dei manga. L'espansione di Shueisha nel luglio 2024 dell'accesso simultaneo ai capitoli internazionali per l'India, che consente la pubblicazione nello stesso giorno di nuovi capitoli di Shonen Jump a prezzi specifici per l'India, rappresenta un impegno commerciale concreto che dovrebbe accelerare l'acquisizione di abbonati nel periodo 2025–2028. I dati di JETRO indicano che i programmi di esportazione di contenuti culturali giapponesi stanno sempre più dando priorità ai mercati dell'Asia meridionale, con quadri di licenza ufficiali che consentono a MangaToon e iQIYI Comics di espandere i loro cataloghi legalmente autorizzati in India.

Quota di mercato dei manga Asia Pacifico

Il mercato dei manga Asia Pacifico mostra una concentrazione moderata ai vertici, con i cinque principali operatori che rappresentano una quota combinata del 56,4% dei ricavi totali del mercato nel 2025. NAVER Webtoon (Webtoon Entertainment), leader di mercato con il 16.

Il 5% delle azioni appartiene alla piattaforma digitale di manga e webtoon con la più ampia base di utenti attivi nella regione, dove LINE Manga funge da canale principale in Giappone, NAVER Webtoon offre il servizio in Corea del Sud e una presenza in crescita nel Sud-Est asiatico attraverso versioni localizzate delle app. Dopo la sua quotazione al NASDAQ nel giugno 2024 con il ticker WBTN, Webtoon Entertainment ha istituito un quadro di rendicontazione finanziaria per società quotate che consente un monitoraggio più trasparente della crescita dei ricavi della piattaforma, delle metriche degli abbonati e delle performance di mercato regionali rispetto ai suoi concorrenti giapponesi non quotati, una distinzione strutturale che influisce sulla visibilità degli investitori istituzionali per il più ampio settore dei manga nell’area Asia-Pacifico.

Shueisha Inc., che detiene una quota del 15% (circa 1,04 miliardi di dollari di ricavi nell’area Asia-Pacifico), basa la sua posizione competitiva sul catalogo di serializzazione manga più produttivo commercialmente del Giappone, che include Weekly Shonen Jump, Monthly Shonen Jump e piattaforme digitali come Shonen Jump+, oltre a una rete globale di licenze che monetizza franchise di punta come One Piece (Eiichiro Oda), Dragon Ball (Bird Studio), Jujutsu Kaisen (Gege Akutami) e Chainsaw Man (Tatsuki Fujimoto). La capacità dell’azienda di mantenere simultaneamente ricavi sia dalla stampa che dal digitale in Giappone, espandendo al contempo le royalties di licenza nei mercati dell’Asia-Pacifico, sostiene la stabilità a breve termine della sua quota. Il vantaggio competitivo di Shueisha è rafforzato dal suo modello editoriale di commissione, che storicamente ha identificato franchise che definiscono i generi prima che la loro scala commerciale diventi evidente, garantendo il rinnovamento del catalogo mentre i titoli legacy entrano nelle fasi di declino a lungo termine.

Piccoma Corp., terzo operatore con una quota del 9,6%, si è affermata come la principale piattaforma di distribuzione digitale di manga per contenuti di origine giapponese in Corea del Sud, raggiungendo un GMV di circa 100 miliardi di yen nel 2023 e mantenendo la crescita degli abbonati grazie al suo modello di sblocco basato su monete e accordi con grandi editori giapponesi. La società madre di Piccoma, Kakao Entertainment Corp., fornisce supporto finanziario e accesso strategico all’ecosistema più ampio di licenze per l’intrattenimento della Corea del Sud, rafforzando la capacità della piattaforma di negoziare finestre di diritti competitivi con gli editori giapponesi e mantenere la freschezza dei contenuti necessaria per un’elevata retention degli utenti.

Kodansha Ltd. (8,5% di quota, circa 590 milioni di dollari di ricavi nell’area Asia-Pacifico) ha riportato ricavi totali di 169,2 miliardi di yen nel 2025, con i manga che contribuiscono per circa il 55% di tale totale tra canali di stampa e digitali. L’azienda gestisce uno dei cataloghi manga più diversificati del Giappone per genere e segmenti demografici, con Fairy Tail (Hiro Mashima), Attack on Titan (Hajime Isayama) e Sailor Moon (Naoko Takeuchi) che rappresentano franchise internazionalmente licenziati in grado di generare ricavi da licenza ben oltre i loro picchi di serializzazione. Shogakukan Inc., che completa i primi cinque con una quota del 6,8% (circa 467 milioni di dollari), basa la sua posizione competitiva sul manga per il pubblico dei bambini grazie alla proprietà dei franchise Doraemon e Pokémon Adventures, entrambi rappresentanti proprietà commerciali pluridecennali, oltre a un sostanziale catalogo shounen tramite la sua etichetta Sunday Comics.

Il restante 43,6% dei ricavi di mercato è distribuito tra un ampio e attivo gruppo di concorrenti. I responsabili degli acquisti e delle licenze con cui abbiamo parlato, operanti in 12 piattaforme regionali di manga e team di licenza editoriale nel secondo semestre del 2025, hanno indicato che il 58% delle negoziazioni commerciali si concentra ora sull’esclusività delle finestre di rilascio dei nuovi capitoli piuttosto che sulla vastità del catalogo, sui prezzi o sul design dell’interfaccia utente, un’inversione strutturale rispetto al 2022 quando il volume di contenuti era il principale fattore di differenziazione nella posizione delle piattaforme. I dati indicano che il vantaggio competitivo nel mercato dei manga dell’Asia-Pacifico si sta spostando decisamente verso i tempi di distribuzione dei contenuti, poiché l’accesso simultaneo ai nuovi capitoli diventa l’aspettativa standard tra i lettori digitali.

Mercati del manga Asia-Pacifico: aziende

I principali attori operanti nel mercato del manga Asia-Pacifico sono: Shueisha Inc., Kodansha Ltd., Shogakukan Inc., Kadokawa Corporation, China Literature Limited (Gruppo Yuewen), Hakusensha Inc., Futabasha Publishers Ltd., Kakao Entertainment Corp. (KakaoPage), Kuaikan Comics Co., Ltd., Bilibili Comics Pte. Ltd., Comico (Storia Co., Ltd.), Square Enix Co., Ltd., Akita Publishing Co., Ltd., Nihon Bungeisha Co., Ltd., NAVER Webtoon / Webtoon Entertainment, Lezhin Comics, Piccoma Corp., MangaToon, iQIYI Comics, Alphapolis Co., Ltd. e MediBang Inc.

Shueisha Inc. detiene il catalogo di serializzazione manga più ampio e commercialmente produttivo del Giappone, pubblicando Weekly Shonen Jump, Monthly Shonen Jump e Jump SQ insieme alla serializzazione digitale tramite Shonen Jump+. La forza competitiva dell'editore deriva dalla sua capacità di identificare e commercializzare franchise su larga scala; One Piece, con la sua serializzazione pluridecennale, Jujutsu Kaisen con la sua rapida ascesa commerciale e l'acclamata adattamento anime di Chainsaw Man sono tutte proprietà di Shueisha, oltre alla sua infrastruttura di licensing globale che monetizza questi franchise simultaneamente nei mercati di merchandising, gaming e streaming dell'Asia-Pacifico.

Kodansha Ltd., con ricavi totali di ¥169,2 miliardi per l'anno fiscale 2025, è la più grande casa editrice indipendente del Giappone per fatturato, con un portafoglio manga che spazia tra i segmenti action, romance, horror e bambini. L'azienda ha perseguito una transizione deliberata verso la pubblicazione digitale-first, aumentando significativamente la proporzione di ricavi digitali dal 2021 e ampliando gli accordi di licensing internazionale per cogliere la crescente domanda di manga nei mercati digitali del Sud-est asiatico e dell'Asia meridionale. Shogakukan Inc. basa la sua posizione competitiva sul pubblico dei bambini e delle famiglie grazie ai franchise di Doraemon e Pokémon Adventures, entrambi tra le proprietà manga con licenza più durature a livello globale, mentre la sua etichetta Sunday Comics mantiene una presenza competitiva nella pubblicazione di manga shounen con oltre 30 titoli in serializzazione attiva.

Kadokawa Corporation si distingue per la produzione integrata di media — combinando la pubblicazione di manga (Comic Walker, Dengeki Comics), la produzione di anime (KADOKAWA Anime), i videogiochi e le operazioni di light novel sotto una singola struttura aziendale. Questa integrazione verticale consente a Kadokawa di attuare strategie coordinate di rilascio di contenuti per franchise della categoria Isekai, in particolare Re:Zero, e KonoSuba, che massimizzano i ricavi su più formati simultaneamente. Le conversazioni con sei dirigenti del settore editoriale e del licensing durante il nostro panel di esperti del Q4 2025 sulla monetizzazione degli IP manga hanno evidenziato un punto comune: le aziende mediatiche integrate verticalmente come Kadokawa generano un fatturato per franchise del 30-45% superiore rispetto agli editori che si affidano esclusivamente alla produzione di anime di terze parti e agli accordi di distribuzione su piattaforma, un vantaggio strutturale che sta influenzando le strategie di M&A nel settore.

China Literature Limited (Gruppo Yuewen), operante sotto l'ombrello di Tencent, occupa una posizione distintiva nel panorama competitivo come la più grande piattaforma di narrativa digitale e contenuti illustrati in Cina, con una portata distributiva che si estende alla Cina continentale, Hong Kong, Taiwan e alle comunità della diaspora cinese nel Sud-est asiatico. Hakusensha Inc. e Futabasha Publishers Ltd. rappresentano case editrici giapponesi di medio livello con posizioni di catalogo forti in generi specifici: Hakusensha nel segmento seinen e josei (Berserk, Fruits Basket, Honey and Clover) e Futabasha in un portafoglio manga diversificato di mercato medio che spazia tra drama per adulti, sport e categorie umoristiche.

Kakao Entertainment Corp. (KakaoPage) è l'azienda madre di Piccoma Corp. e gestisce uno dei più estesi ecosistemi di webtoon e manhwa della Corea del Sud, offrendo contenuti che si sovrappongono sostanzialmente alle categorie del genere manga e promuovendo l'engagement dei lettori nel settore dei fumetti digitali coreani. Kuaikan Comics Co., Ltd. e Bilibili Comics Pte. Ltd. rappresentano le due piattaforme di distribuzione di manga con licenza più attive commercialmente nell'ambito del quadro normativo cinese, ciascuna mantenendo accordi di licenza estesi con editori giapponesi per fornire edizioni autorizzate in cinese di titoli serializzati di rilievo.

Comico (Storia Co., Ltd.) e Square Enix Co., Ltd. occupano posizioni di nicchia distinte nel più ampio panorama competitivo: Comico come piattaforma digitale gratuita di manga con una base di lettrici prevalentemente femminile in Giappone, Corea del Sud e Taiwan, e Square Enix come editore il cui catalogo di manga (Fullmetal Alchemist, Black Clover, Soul Eater) trae notevole beneficio dal riconoscimento del marchio delle sue franchigie di videogiochi, convertendo il pubblico nativo dei giochi in lettori di manga. Akita Publishing Co., Ltd. e Nihon Bungeisha Co., Ltd. servono segmenti di lettori giapponesi domestici commercialmente stabili con portafogli specifici per genere, come sport, commedia per adulti e categorie specializzate, sostenendo ricavi ricorrenti da coorti di pubblico consolidate senza richiedere spese di marketing per l'acquisizione di nuovi lettori su larga scala.

NAVER Webtoon, pur operando come leader di mercato per ricavi della piattaforma, funge contemporaneamente da disruptore strutturale nel tradizionale settore editoriale dei manga: la sua piattaforma di autopubblicazione consente ai creatori indipendenti di distribuire direttamente a milioni di lettori senza dover ricorrere all'infrastruttura editoriale tradizionale, comprimendo efficacemente le barriere alla serializzazione commerciale che in precedenza filtravano l'offerta dei creatori verso editori consolidati.

Lezhin Comics serve il segmento premium di webtoon della Corea del Sud con un modello di pagamento da parte dei lettori, rivolto a contenuti per un pubblico adulto con tematiche mature, mentre MediBang Inc. fornisce strumenti rivolti ai creatori, tra cui software di disegno digitale e infrastrutture di autopubblicazione che supportano la produzione indipendente di manga in Giappone e nel Sud-est asiatico. MangaToon e iQIYI Comics si rivolgono ai mercati del Sud-est asiatico e a quelli in lingua cinese con piattaforme ottimizzate per dispositivi mobili che offrono sia manga giapponesi con licenza che contenuti illustrati prodotti localmente, un approccio a catalogo duale che riduce la dipendenza dai costi di licenza giapponesi e costruisce la fedeltà alla piattaforma tra le coorti di lettori regionali.

Alphapolis Co., Ltd. ha conquistato una posizione di rilievo nella categoria digitale nativa di Isekai in Giappone, sfruttando la sua piattaforma di light novel con contenuti inviati dagli utenti per identificare narrazioni commercialmente valide per adattamenti successivi in manga, un modello di scoperta di contenuti a basso costo che ha prodotto diversi titoli di successo commerciale e influenzato il modo in cui editori più grandi affrontano le strategie di serializzazione digitale-first.

16,5% quota di mercato

La quota di mercato collettiva è del 56,4%

Notizie sull'industria del manga Asia-Pacifico

Punteggio di Concentrazione del Mercato

Il mercato dei manga dell'Asia Pacifico riceve un punteggio di concentrazione di 6 su 10, che riflette una moderata consolidazione dei principali operatori: cinque operatori (NAVER Webtoon al 16,5%, Shueisha Inc. al 15%, Piccoma Corp. al 9,6%, Kodansha Ltd. al 8,5% e Shogakukan Inc. al 6,8%) rappresentano collettivamente il 56,4% dei ricavi di mercato regionali, mentre il restante 43,6% è distribuito tra una vasta e attiva schiera di editori di medio livello, operatori di piattaforme regionali e nuovi attori specializzati che mantengono una significativa frammentazione competitiva al di sotto del livello superiore.

Il rapporto di ricerca sul mercato dei manga dell'Asia Pacifico include una copertura approfondita del settore con stime e previsioni in termini di ricavi (miliardi di USD) e volume (milioni di unità) dal 2022 al 2035, per i seguenti segmenti:

Mercato, per Formato di Contenuto

Mercato, per Genere

Mercato, per Demografia

Per Canale di Distribuzione

Online

Le informazioni sopra riportate sono fornite per i seguenti paesi:

Metodologia di ricerca, fonti dei dati e processo di validazione

Questo rapporto si basa su un processo di ricerca strutturato costruito attorno a conversazioni dirette con l'industria, modellazione proprietaria e rigorosa validazione incrociata, e non solo su ricerche a tavolino.

Il nostro processo di ricerca in 6 fasi

1. Progettazione della ricerca e supervisione degli analisti

In GMI, la nostra metodologia di ricerca è costruita su una base di competenza umana, validazione rigorosa e completa trasparenza. Ogni insight, analisi delle tendenze e previsione nei nostri rapporti è sviluppato da analisti esperti che comprendono le sfumature del vostro mercato.

Il nostro approccio integra un'ampia ricerca primaria attraverso il coinvolgimento diretto con i partecipanti e gli esperti del settore, completata da una ricerca secondaria completa proveniente da fonti globali verificate. Applichiamo un'analisi d'impatto quantificata per fornire previsioni affidabili, mantenendo una completa tracciabilità dalle fonti di dati originali agli insight finali.

2. Ricerca primaria

La ricerca primaria costituisce la spina dorsale della nostra metodologia, contribuendo per quasi l'80% agli insight complessivi. Coinvolge l'impegno diretto con i partecipanti del settore per garantire accuratezza e profondità nell'analisi. Il nostro programma di interviste strutturate copre i mercati regionali e globali, con contributi di dirigenti C-suite, direttori ed esperti della materia. Queste interazioni forniscono prospettive strategiche, operative e tecniche, consentendo insight completi e previsioni di mercato affidabili.

3. Data mining e analisi di mercato

Il data mining è una parte fondamentale del nostro processo di ricerca, contribuendo per circa il 20% alla metodologia complessiva. Comprende l'analisi della struttura del mercato, l'identificazione delle tendenze del settore e la valutazione dei fattori macroeconomici attraverso l'analisi della quota di fatturato dei principali attori. I dati rilevanti vengono raccolti da fonti a pagamento e gratuite per costruire un database affidabile. Queste informazioni vengono poi integrate per supportare la ricerca primaria e il dimensionamento del mercato, con validazione da parte di stakeholder chiave come distributori, produttori e associazioni.

4. Dimensionamento del mercato

Il nostro dimensionamento del mercato è costruito su un approccio bottom-up, partendo dai dati di fatturato delle aziende raccolti direttamente attraverso interviste primarie, insieme alle cifre del volume di produzione dei produttori e alle statistiche di installazione o distribuzione. Questi dati vengono poi assemblati attraverso i mercati regionali per arrivare a una stima globale radicata nell'attività reale del settore.

5. Modello di previsione e ipotesi chiave

Ogni previsione include la documentazione esplicita di:

✓ Principali driver di crescita e il loro impatto ipotizzato

✓ Fattori frenanti e scenari di mitigazione

✓ Ipotesi normative e rischio di cambiamento delle politiche

✓ Parametro della curva di adozione tecnologica

✓ Ipotesi macroeconomiche (crescita del PIL, inflazione, valuta)

✓ Dinamiche competitive e aspettative di ingresso/uscita dal mercato

6. Validazione e garanzia della qualità

Le fasi finali prevedono la validazione umana, in cui esperti del dominio revisionano manualmente i dati filtrati per identificare sfumature ed errori contestuali che i sistemi automatizzati potrebbero non rilevare. Questa revisione da parte degli esperti aggiunge un livello critico di garanzia della qualità, assicurando che i dati siano allineati agli obiettivi della ricerca e agli standard specifici del settore.

Il nostro processo di validazione a tre livelli garantisce la massima affidabilità dei dati:

✓ Validazione statistica

✓ Validazione degli esperti

✓ Verifica della realtà di mercato

Fiducia & credibilità

Fonti di dati verificate

Pubblicazioni di settore

Riviste specializzate e stampa di settore sicurezza e difesa

Database di settore

Database di mercato proprietari e di terze parti

Documenti normativi

Registri di appalti governativi e documenti di policy

Ricerca accademica

Studi universitari e rapporti di istituzioni specializzate

Rapporti aziendali

Relazioni annuali, presentazioni agli investitori e depositi

Interviste con esperti

C-suite, responsabili acquisti e specialisti tecnici

Archivio GMI

Oltre 13.000 studi pubblicati in più di 30 settori industriali

Dati commerciali

Volumi import/export, codici HS e registri doganali

Parametri studiati e valutati

Ogni punto dati di questo report è validato attraverso interviste primarie, una vera modellazione bottom-up e rigorosi controlli incrociati. Scopri il nostro processo di ricerca →