Auteurs:

Ankit Gupta, Shubham Chaudhary

Télécharger le PDF gratuit

Marché des générateurs stationnaires aux États-Unis Taille et partage 2026-2035

ID du rapport: GMI16004

|

Date de publication: June 2026

|

Format du rapport: PDF/Excel/Dashboard/Platform

Télécharger le PDF gratuit

Découvrez nos options de licence:

Accéder au contenu

Télécharger le PDF gratuit

Marché des générateurs stationnaires aux États-Unis

Obtenez un échantillon gratuit de ce rapport

Obtenez un échantillon gratuit de ce rapport

Marché des générateurs stationnaires aux États-Unis

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Taille du marché des générateurs stationnaires aux États-Unis

Le marché des générateurs stationnaires aux États-Unis était évalué à 9,6 milliards de dollars en 2025, soutenu par une demande généralisée dans les segments industriel, commercial et résidentiel, alors que les dépenses en matière de résilience des infrastructures s'accéléraient en réponse aux préoccupations concernant la fiabilité du réseau, les événements météorologiques extrêmes récurrents et le développement soutenu des centres de données et des capacités de fabrication à l'échelle nationale.[1] Le marché devrait atteindre 21,9 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 8,3 % sur la période de prévision 2026-2035, porté par la demande convergente de la construction de centres de données, le rapatriement de la fabrication nationale, les mises à niveau des installations critiques et l'insuffisance structurelle du vieillissement des infrastructures de transmission et de distribution. Selon le dernier rapport publié par Global Market Insights Inc.

Principaux enseignements du marché américain des générateurs stationnaires

Taille et croissance du marché

Domination régionale

Principaux moteurs du marché

Défis

Opportunité

Acteurs clés

La transition la plus significative actuellement en cours dans le secteur est le passage de stratégies de secours réactives, où les générateurs sont acquis en réponse aux pannes, vers des architectures de résilience énergétique intégrées et proactives qui intègrent les générateurs aux côtés du stockage par batteries et des systèmes de contrôle de microréseaux en tant qu'infrastructure opérationnelle permanente.

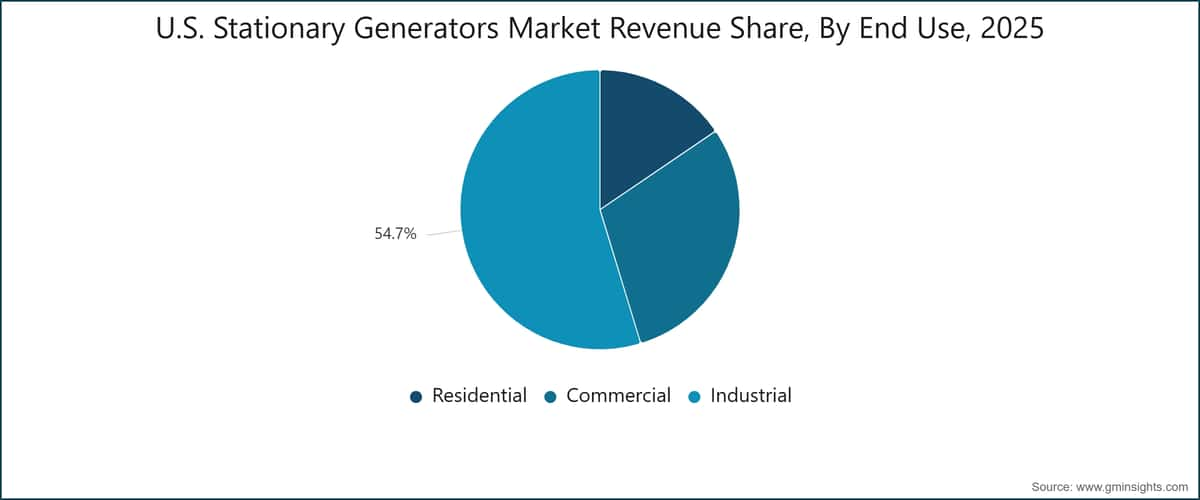

Le segment industriel reste la plus grande catégorie d'utilisation finale, représentant 54,7 % des revenus du marché en 2025 et affichant le TCAC le plus élevé de 8,7 %, tandis que le segment des configurations de carburants hybrides domine toutes les catégories de types de carburants avec un TCAC de 12,9 %, reflétant le changement structurel des préférences en matière de carburants pour les nouvelles installations sous la pression réglementaire et les économies de carburant. Au niveau géographique, la sous-région de l'Atlantique Sud détient la plus grande part de marché avec 21,3 %, tandis que la sous-région des États montagneux est la zone à la croissance la plus rapide, soutenue par des investissements concentrés dans les centres de données hyperscale et les exigences d'intégration des énergies renouvelables.

Principaux facteurs de croissance

Analyse de l'impact des facteurs de croissance

Conducteur

Impact sur la prévision du TCAC

Pertinence géographique

Calendrier d'impact

Augmentation de la fréquence des pannes de courant

+2,3%

À l'échelle nationale ; élevé dans les États de l'Atlantique Sud et du Golfe

Court terme (≤ 2 ans)

Expansion de l'infrastructure des centres de données

+2,1%

États des montagnes, États du Pacifique, Centre-Nord-Est

Moyen terme (2–4 ans)

Croissance des activités industrielles et manufacturières

+2%

Centre-Nord-Est, Atlantique Sud, Centre-Ouest Sud

Moyen terme (2–4 ans)

Demande croissante des infrastructures critiques

+1,6%

À l'échelle nationale

Long terme (≥ 4 ans)

Augmentation de la fréquence des pannes de courant

La fiabilité du réseau électrique aux États-Unis s'est nettement dégradée au cours de la dernière décennie. Selon les statistiques fédérales, le client américain moyen a subi environ 5,5 heures d'interruption de courant par an en 2023, les principaux événements météorologiques, notamment les ouragans, les tempêtes hivernales et les pics de demande liés aux vagues de chaleur, représentant plus de 70 % des interruptions au niveau de la distribution. La vulnérabilité structurelle est aggravée par l'âge du réseau de transport et de distribution américain, une part importante datant des cycles d'investissement des années 1970 et 1980 et approchant ou dépassant sa durée de vie de conception. Les responsables des installations et les directeurs des opérations des sites commerciaux et industriels ont réagi en reclassant les groupes électrogènes de secours d'actifs discrétionnaires à une infrastructure opérationnelle essentielle, chaque événement majeur de panne de courant, y compris la tempête hivernale Uri au Texas en 2021, l'ouragan Ian en 2022 et les tempêtes successives du Golfe de 2023 à 2024, générant une augmentation mesurable et pluriannuelle des achats de groupes électrogènes.

Expansion de l'infrastructure des centres de données

Les États-Unis connaissent la plus rapide expansion physique de la capacité des centres de données de leur histoire, avec des installations hyperscale, de colocation et d'informatique en périphérie en développement dans le Nord de la Virginie, l'Arizona, le Texas, le Nevada et le Nord-Ouest Pacifique.[2] L'évaluation énergétique des centres de données du Département de l'Énergie a estimé que la consommation électrique des centres de données américains a atteint environ 176 térawattheures en 2023, avec des projections indiquant une croissance substantielle jusqu'en 2035, les charges de travail d'inférence d'intelligence artificielle entraînant des ajouts continus de capacité de calcul. Les groupes électrogènes stationnaires sont un élément de conception obligatoire pour chaque centre de données de niveau III et IV selon les normes de certification de l'Uptime Institute, offrant une redondance N+1 ou 2N pour les charges informatiques critiques. L'évolution la plus significative visible dans les cycles d'approvisionnement récents est le passage vers des configurations de groupes électrogènes à double carburant, permettant un fonctionnement prolongé au gaz naturel pipeliné, réduisant la complexité logistique du diesel et améliorant la conformité aux normes d'émissions pour les grandes banques de générateurs.

Croissance des activités industrielles et manufacturières

L'activité manufacturière nationale aux États-Unis s'est considérablement développée entre 2022 et 2025, stimulée par le CHIPS and Science Act, l'Inflation Reduction Act et les programmes fédéraux d'incitation connexes qui ont dirigé plus de 370 milliards de dollars vers la capacité de fabrication nationale de semi-conducteurs, d'énergie propre et de pointe. Les sites de fabrication verts et bruns, y compris les usines de fabrication de semi-conducteurs, les installations de production pharmaceutique, les usines de batteries pour véhicules électriques et les centres logistiques intensifs en données, nécessitent une alimentation de secours robuste sur site pour les équipements critiques, les salles blanches et les systèmes de contrôle critiques pour la sécurité. Les données du Bureau of Labor Statistics confirment que l'emploi dans le secteur manufacturier a enregistré sa période de croissance la plus soutenue en plus de 15 ans entre 2022 et 2024, un indicateur fiable du volume d'ouvertures de nouvelles installations et d'expansions de capacité qui génèrent des activités d'acquisition de générateurs.[3]

Demande croissante des infrastructures critiques

Les hôpitaux, les stations de traitement de l'eau, les réseaux de télécommunications et les installations de réponse d'urgence représentent une base de demande structurellement non cyclique pour les générateurs stationnaires, soutenue par les exigences fédérales et étatiques en matière de codes qui imposent des performances minimales d'alimentation de secours pour les installations critiques agréées. Les normes NFPA 70 et NFPA 110 de la National Fire Protection Association établissent des exigences contraignantes pour la capacité des générateurs, les spécifications de commutation automatique et la durée de stockage du carburant dans les établissements de santé et d'urgence, garantissant un cycle de remplacement et de mise à niveau de base qui suit l'âge des installations et les calendriers de révision réglementaire plutôt que les conditions macroéconomiques.[4]

Le vieillissement des infrastructures hospitalières américaines, dont une part significative a été construite entre les années 1960 et 1980, génère une demande de remplacement constante à mesure que les administrateurs d'établissements effectuent des mises à niveau conformément à la norme NFPA 110. Le déploiement simultané des réseaux de télécommunications 5G, qui nécessitent une alimentation de secours à chaque unité de bande de base et tête radio distante des sites cellulaires, représente une source de demande supplémentaire qui maintiendra l'activité d'acquisition sur la période de prévision 2026-2035.

Défis clés

Analyse des contraintes d'impact

Défi

Impact sur la prévision du TCAC

Pertinence géographique

Calendrier d'impact

Réglementations environnementales strictes

-1,2%

À l'échelle nationale ; le plus aigu en Californie et dans le Nord-Est

Court terme (≤ 2 ans)

Concurrence des technologies de secours alternatives

-0,9%

Segments résidentiels et commerciaux légers, à l'échelle nationale

Moyen terme (2–4 ans)

Tendances du marché des générateurs stationnaires aux États-Unis

Adoption croissante des générateurs à gaz naturel

Les générateurs stationnaires alimentés au gaz naturel captent une part croissante des nouvelles installations dans les segments commerciaux et industriels, tirés par une convergence de facteurs réglementaires, économiques et opérationnels qui érodent progressivement la domination historique du diesel dans les nouveaux cycles d'acquisition.

The EPA's Tier 4 Final standards and California's CARB Airborne Toxic Control Measure for stationary diesel engines have elevated the capital and compliance cost of new diesel installations, while natural gas configurations which produce significantly lower particulate matter and NOx emissions per kilowatt-hour of output clear air permit requirements more readily in urban and near-urban markets where most commercial and industrial generator demand is concentrated. On a fuel-cost basis, natural gas has historically traded at a discount to diesel on an energy-equivalent basis at the pipeline delivery point, offering lifecycle operating cost advantages that compound meaningfully over a 15–20 year generator service life and are particularly significant for peak shaving and prime power applications that accumulate high annual run hours.

The gas segment registered 14.5% market share in 2025 and is projected to grow at a 9.6% CAGR through 2035. A concrete illustration of the adoption trajectory: Cummins' C-Power and C-Gas Plus natural gas generator series have been increasingly specified for hospital campuses, commercial office developments, and colocation data center facilities across Texas, Georgia, and Florida since 2023, with facility operators converting planned diesel standby installations to natural gas following revised air district permit guidance in multiple southeastern states. The underlying driver is not purely regulatory—facility managers increasingly recognize that natural gas configurations eliminate the diesel storage rotation, delivery scheduling, and fuel quality management requirements that create operational overhead and compliance exposure for large multi-generator installations. The transition is expected to accelerate through 2030 as state-level emissions programs in the Northeast, California, and expanding non-attainment zones impose stricter operating hour limits on emergency diesel engines that further constrain the practical utility of diesel standby configurations in urban commercial applications.

Intégration avec les systèmes de microréseaux

Les générateurs stationnaires sont de plus en plus déployés comme composant dispatchable ferme au sein d’architectures de microréseaux plus larges qui combinent la production photovoltaïque solaire, le stockage d’énergie par batteries et des commandes de commutation automatisées pour créer des systèmes énergétiques autonomes capables de fonctionner en mode îloté de manière soutenue, indépendamment du réseau public. L’Initiative de modernisation du réseau du Department of Energy a financé plus de 150 projets de démonstration de microréseaux sur des sites commerciaux, municipaux et militaires depuis 2022, une proportion significative desquels intègrent des groupes électrogènes diesel ou au gaz naturel comme élément de secours à longue durée et de génération dispatchable. Au niveau du segment, cette intégration est particulièrement pertinente sur le plan analytique pour les applications de lissage de pointe et de puissance principale/continue, où la proposition de valeur économique du générateur s’étend de la simple fonction de secours d’urgence à la participation active aux programmes de réponse à la demande, aux événements de soulagement de charge des services publics, et potentiellement aux marchés de services auxiliaires dans le cadre des cadres d’interconnexion évolutifs de la FERC.

Le Cat Microgrid Master Controller de Caterpillar, déployé sur un campus industriel de 5 MW en mode îloté en Caroline du Nord à la fin de 2024, démontre l’intégration opérationnelle désormais réalisable entre les groupes électrogènes, les réseaux solaires et les banques de stockage lithium-ion avec des temps de réponse de transfert de charge automatisé sub-secondes et un contrôle de supervision à distance depuis une interface centralisée de gestion de l’énergie. Dans notre enquête du T1 2026 auprès de 180 gestionnaires d’énergie commerciaux et industriels répartis dans 12 États

États, 54 % ont indiqué que leur prochain cycle d'approvisionnement en générateurs inclurait l'intégration avec une plateforme de contrôle de microréseau, contre 29 % dans une enquête de référence comparable de 2023, confirmant l'accélération de la transition des générateurs en tant que solution de secours autonome vers des générateurs en tant que composants d'architectures systémiques.

Surveillance numérique et maintenance prédictive

Le déploiement de plateformes de télématique et de maintenance prédictive activées par l'IoT au sein des flottes de générateurs stationnaires transforme l'économie de la maintenance et le profil de fiabilité des opérations de génération d'électricité. L'industrie passe ainsi de modèles de service basés sur des intervalles planifiés à une maintenance conditionnelle, réduisant les interventions inutiles et identifiant les précurseurs de défaillances avant qu'ils ne provoquent des pannes opérationnelles. Les plateformes de surveillance de flottes, dont Mobile Link de Generac, PowerCommand Cloud de Cummins et Product Link de Caterpillar, offrent désormais une visibilité en temps réel et continue sur le niveau de carburant, la tension de la batterie, la température du liquide de refroidissement, le profil de charge et l'état des intervalles de service pour les actifs de génération répartis géographiquement. Le développement encore plus significatif réside dans l'intégration d'algorithmes d'apprentissage automatique qui analysent les historiques d'exploitation sur plusieurs années pour prédire les modes de défaillance des composants, notamment la dégradation des roulements d'alternateur, l'usure des injecteurs de carburant et les fuites du système de refroidissement 30 à 90 jours avant la défaillance attendue, permettant une préparation proactive des pièces et une planification des services pendant les fenêtres de maintenance planifiées.

Un exemple concret quantifié : Cummins a révélé dans ses publications techniques de 2024 que les installations exploitant PowerCommand Cloud avec analyse prédictive ont connu une réduction de 28 % des événements de temps d'arrêt non planifiés par rapport à des installations comparables reposant uniquement sur des calendriers de maintenance basés sur le temps. Cette capacité revêt une importance stratégique particulière pour les opérateurs de centres de données gérant des flottes de 10 à 50 groupes électrogènes par campus, où une seule défaillance non planifiée d'une unité en cas de coupure de service public en direct entraîne des conséquences contractuelles, réputationnelles et potentiellement réglementaires qui dépassent largement le coût annuel d'abonnement de la plateforme de surveillance. L'effet commercial net est une évolution progressive de l'économie d'approvisionnement en générateurs : les revenus récurrents des logiciels et services, marginaux et plus stables que ceux du matériel, émergent comme une couche de revenus structurellement importante pour les acteurs établis à grande échelle, renforçant leurs avantages concurrentiels d'une manière qui va bien au-delà des spécifications produit.

Augmentation du déploiement d'unités haute capacité

Les groupes électrogènes d'une puissance supérieure à 750 kVA représentaient 14,1 % de la part de marché en 2025 et connaissent une croissance annuelle composée (CAGR) de 9,1 %, le taux de croissance le plus élevé parmi toutes les catégories de puissance, reflétant une demande concentrée d'approvisionnement provenant des centres de données hyperscale, des installations de fabrication de semi-conducteurs et des grands projets de construction de terminaux GNL. Le segment des centres de données est le principal moteur de croissance : un campus hyperscale de 200 à 400 MW de charge critique en IT nécessite une alimentation de secours en générateurs d'une puissance de plusieurs dizaines de mégawatts, généralement configurée sous forme de réseaux parallèles de 20 à 50 unités individuelles de 2 000 à 3 500 kVA connectées via des appareillages de couplage conçus à cet effet, avec des temps de transfert automatisés inférieurs à 100 millisecondes.

Les responsables de la chaîne d'approvisionnement que nous avons interrogés auprès de cinq développeurs de centres de données de premier rang au cours du premier trimestre 2026 ont indiqué que 68 % passaient des commandes fermes d'achat de générateurs 18 à 24 mois avant la mise en service des installations, une extension significative par rapport aux délais d'approvisionnement de 9 à 12 mois qui prévalaient avant 2022, les contraintes de capacité de fabrication des générateurs et les goulots d'étranglement de la chaîne d'approvisionnement des transformateurs étant cités comme des facteurs contribuant à l'allongement des horizons de commande. Les sous-régions des États de montagne et des États du Pacifique représentent la concentration géographique des déploiements actuels d'unités de grande capacité, conformément au couloir de développement des centres de données hyperscale s'étendant des zones de Phoenix–Scottsdale et Las Vegas–Henderson à travers l'Oregon et la région de Puget Sound dans l'État de Washington.

Analyse du marché des générateurs stationnaires aux États-Unis

Par application

Secours

Les applications de secours constituent la couche de demande fondamentale du marché des générateurs stationnaires aux États-Unis, représentant 58,5 % du chiffre d'affaires total en 2025 et devant croître à un taux de croissance annuel composé (TCAC) de 8,1 % jusqu'en 2035. La permanence structurelle de la demande de secours découle d'une combinaison d'obligations réglementaires et de nécessités opérationnelles : les exigences de la norme NFPA 110 pour les établissements de santé, les normes de certification Tier III et IV de l'Uptime Institute pour les centres de données, ainsi que les dispositions générales de l'OSHA pour les installations présentant des processus critiques pour la sécurité, établissent collectivement un cycle de remplacement et de mise à niveau non discrétionnaire qui suit l'âge des installations et les calendriers de révision réglementaire plutôt que les conditions macroéconomiques. La plateforme Modular Power System (MPS) de Generac pour les applications commerciales et industrielles, ainsi que sa série SG couvrant 30 kW à 150 kW pour les applications commerciales légères, représentent les familles de produits de secours les plus largement déployées sur le marché américain, tandis que les séries d'engines QSB et QSL de Cummins dominent la gamme commerciale de secours de taille moyenne à grande, de 100 kW à 800 kW. La dynamique structurelle la plus significative au sein de la catégorie des secours est le passage des configurations redondantes simples aux configurations redondantes parallèles, poussé par les opérateurs de centres de données et de santé qui passent à des architectures N+1 ou 2N, ce qui augmente matériellement le volume d'achat de générateurs par site sans nécessiter une augmentation du nombre de sites desservis.

Une dynamique secondaire, d'une importance croissante, est la spécification d'unités de secours au gaz naturel dans les applications commerciales urbaines, où les restrictions d'heures de fonctionnement des moteurs diesel imposées par les programmes de qualité de l'air au niveau des États limitent le temps de fonctionnement annuel total disponible pour les tests de charge et les exercices de maintenance. Cette pression réglementaire accélère la conversion des installations de secours diesel prévues vers des configurations au gaz naturel ou à double combustible dans les marchés commerciaux à forte densité, notamment New York, Chicago et Los Angeles, créant un cycle de remplacement au sein de la catégorie des secours qui s'ajoute à la demande sous-jacente de mise à niveau imposée par les codes. La trajectoire de croissance à long terme du segment des secours est structurellement sécurisée par la nature non discrétionnaire des exigences de conformité et de fiabilité sous-jacentes, même si les configurations technologiques spécifiques au sein de cette demande évoluent.

Lissage des pointes

Les applications de lissage des pointes représentaient 32,2 % du chiffre d'affaires du marché des générateurs stationnaires en 2025 et devraient croître à un TCAC de 8,5 %, le deuxième taux de croissance le plus élevé parmi les applications, car les structures tarifaires des services publics pour les charges de pointe dans les tarifs d'électricité commerciaux et industriels incitent à la production sur site pendant les pics de consommation quotidiens.

Les grandes installations commerciales et industrielles avec des charges soutenues supérieures à 500 kW sont les principaux adoptants, où les frais de demande représentant 30–40 % des coûts mensuels totaux d'électricité créent une justification économique claire et calculable pour une capacité dédiée de générateurs de pointe. Les groupes électrogènes mobiles de la série XQ de Caterpillar et la plateforme modulaire MPS de Generac sont conçus spécifiquement pour les cycles de lissage de pointe, intégrant des systèmes de refroidissement améliorés, une capacité de démarrage-arrêt plus fréquente et une gestion avancée du carburant par rapport aux configurations de secours d'urgence uniquement. Les applications en régime principal et continu à 9,3 % desservent des créneaux de demande structurellement distincts : installations d'extraction de pétrole et de gaz à distance dans le bassin permien, chantiers de construction dans les États des montagnes et du Pacifique, et installations de tours de télécommunications hors réseau dans les marchés ruraux où les générateurs fonctionnent comme sources d'alimentation principales spécifiées pour des cycles de charge élevée soutenue fondamentalement différents du profil de fonctionnement de courte durée et peu fréquent des unités de secours d'urgence.

Par utilisation finale

En savoir plus sur les principaux segments façonnant ce marché

Télécharger le PDF gratuit

Industriel

Le segment industriel représente la plus grande part des revenus du marché américain des générateurs stationnaires à 54,7 % en 2025 et connaît la croissance la plus rapide en termes d'utilisation finale avec un TCAC de 8,7 % jusqu'en 2035, porté par les exigences capitalistiques des installations de fabrication, des usines de traitement, des centres logistiques de la chaîne du froid et des opérations industrielles intensives en données où les interruptions de courant non planifiées entraînent des conséquences financières et sécuritaires immédiates. Les usines de fabrication de semi-conducteurs représentent la sous-catégorie d'utilisateurs finaux à la plus haute valeur au sein du segment industriel : un seul événement de traitement de plaquette peut être détruit par une baisse de tension momentanée, créant une exposition à des pertes d'équipement qui dépasse largement le coût total d'un système de secours par générateur robuste – un calcul de risque qui justifie une redondance N+1 ou 2N même dans les installations non soumises à des normes de secours obligatoires.

Les groupes électrogènes C32 et C175 de Caterpillar, d'une puissance allant jusqu'à 4 500 kW pour les applications industrielles les plus lourdes, et les plateformes C2500D6B et QSK60 de Cummins sont les principaux produits industriels de grand format, déployés dans les installations pétrochimiques de la côte du Golfe, les usines d'assemblage automobile du Midwest et les campus pharmaceutiques de fabrication de la côte Est. Les sous-régions du Centre-Nord-Est (comprenant l'Illinois, l'Indiana, le Michigan, l'Ohio et le Wisconsin) et du Centre-Sud-Ouest (Texas, Oklahoma, Louisiane et Arkansas) représentent collectivement la géographie à la plus forte densité de demande en générateurs industriels aux États-Unis, conformément à la concentration des activités de fabrication de processus, d'extraction d'énergie et industrielles lourdes dans ces sous-régions.

Commercial

Le segment commercial a contribué à hauteur de 29,8 % des revenus du marché en 2025 avec un TCAC de 8 %, couvrant une gamme diversifiée de contextes d'utilisation finale : tours de bureaux de classe A, campus de santé, hôtels, casinos, salles de trading des services financiers, centres commerciaux et installations gouvernementales où la continuité de l'alimentation soutient directement la génération de revenus, les soins aux patients ou les fonctions de sécurité publique. La dynamique des prix dans le segment commercial reflète une variation significative selon la classe de bâtiment et les exigences réglementaires : un immeuble de bureaux de classe A de 500 000 pieds carrés cherchant à obtenir la certification Tier-II pour un centre de données spécifiera un générateur de 500–1 500 kVA avec commutation automatique et stockage de carburant pour 96 heures de fonctionnement, tandis qu'un complexe commercial de détail peut spécifier une unité de 100–250 kVA uniquement pour l'éclairage de secours et la sauvegarde du système de point de vente.

Les plateformes commerciales phares Rehlko's KD Series (250 kW à 4 000 kW) et les séries SG500 et SG600 de Generac sont les principales plateformes de produits commerciaux, la différenciation des produits dans ce segment étant de plus en plus centrée sur les performances d'atténuation acoustique, l'efficacité de l'empreinte physique, l'intégration de la surveillance à distance et la compatibilité avec les systèmes d'automatisation des bâtiments plutôt que sur la puissance brute. Le segment résidentiel, avec un TCAC de 15,5 % et 7,7 %, est ancré par les produits de secours domestiques dans la gamme de 10 à 30 kW, où la série Guardian de Generac occupe une position dominante en termes de parc installé face à la concurrence des séries Standby de Briggs and Stratton et de la gamme de générateurs résidentiels de Rehlko.

Par région

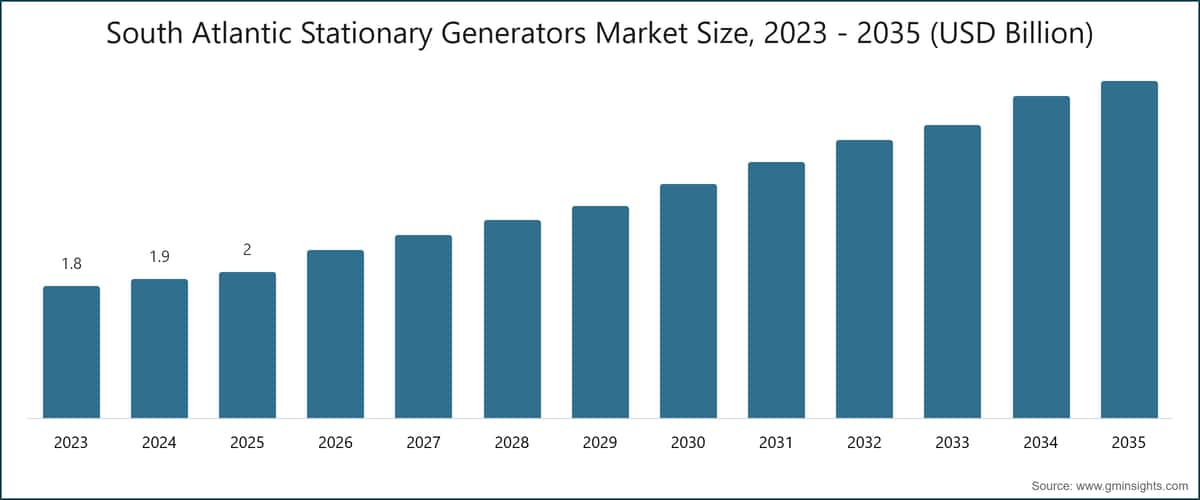

Marché des générateurs stationnaires de la région du Sud-Atlantique aux États-Unis

La sous-région du Sud-Atlantique occupe la position la plus importante sur le marché américain des générateurs stationnaires avec une part de revenus de 21,3 % en 2025 et un TCAC de 8,2 % jusqu'en 2035, soutenu par l'exposition aux ouragans la plus élevée de toutes les sous-régions américaines, une activité commerciale et industrielle dense à travers la Floride, la Géorgie, la Virginie et la Caroline du Nord, ainsi que des flux migratoires constants qui génèrent une demande constante d'installation de secours résidentiels. La Floride représente le plus grand marché de générateurs au niveau des États dans la sous-région : les exigences obligatoires en matière d'alimentation de secours pour les établissements de santé agréés, les contraintes de fiabilité des services publics dans les réseaux de distribution péninsulaires et la demande des propriétaires qui augmente après chaque événement de tempête majeur soutiennent collectivement des volumes d'achat structurellement plus élevés par rapport aux autres États américains.

Le programme de subventions pour l'atténuation des risques de l'Agence fédérale de gestion des urgences (FEMA) a dirigé des financements vers l'installation de générateurs dans des installations critiques des comtés côtiers après les ouragans Ian (2022) et Idalia (2023), renforçant ainsi les achats dans les réseaux de santé et les installations gouvernementales de la sous-région. Le nord de la Virginie, centré sur la concentration de centres de données d'importance mondiale dans le comté de Loudoun, est un acteur majeur de l'achat de générateurs de grande capacité dans la sous-région, Equinix, Digital Realty et QTS parmi les principaux opérateurs de campus maintenant des parcs de générateurs Cummins et Caterpillar de plusieurs mégawatts dans leurs installations. L'expansion de la fabrication avancée en Géorgie, illustrée par l'usine d'assemblage de véhicules électriques HMGMA de Hyundai dans le comté de Bryan, montre la dynamique de relocalisation industrielle qui crée une demande supplémentaire de générateurs dans le Sud-Est, au-delà du traditionnel moteur de préparation aux ouragans.

Marché des générateurs stationnaires du Nord-Est des États-Unis

La sous-région du Nord-Est a contribué à hauteur de 18,4 % des revenus du marché en 2025 avec un TCAC de 7,4 %, la deuxième part la plus élevée mais un taux de croissance inférieur à la moyenne du marché, reflétant à la fois la maturité relative du parc installé et le fardeau réglementaire comparativement plus élevé pesant sur les nouvelles installations diesel. New York, le New Jersey, le Massachusetts et le Connecticut animent la demande de la sous-région, les services financiers, la santé et les centres de données de colocation représentant les principales catégories d'utilisation finale. Le département de la conservation de l'environnement de l'État de New York impose des restrictions sur les heures de fonctionnement et des plafonds d'émissions aux générateurs diesel stationnaires qui dépassent les seuils de l'EPA fédérale, accélérant ainsi la transition vers des configurations au gaz naturel et hybrides dans les nouvelles installations commerciales et industrielles.

Con Edison's demand response programs in New York City offer incentive payments of USD 100–150 per kW annually to commercial and industrial customers who operate on-site generators during summer peak events, creating a direct and quantified economic mechanism for peak shaving deployments in the city's dense commercial districts. NFPA 110–driven generator upgrades across New York–area hospitals and nursing homes a compliance program reinforced by regulatory enforcement actions following Superstorm Sandy and subsequently updated through state code revisions through 2024 continue to generate steady replacement demand for 500–2,000 kVA standby configurations, sustaining the sub-region's installed base renovation cycle.Marché des générateurs stationnaires aux États-Unis – États des montagnes et États du Pacifique

La sous-région des États des montagnes est la géographie à la croissance la plus rapide sur le marché américain avec un TCAC de 9,9 %, suivie de près par les États du Pacifique à 9,8 % de TCAC, reflétant collectivement la concentration vers l'ouest de l'investissement dans les centres de données hyperscale et les défis structurels de fiabilité électrique auxquels sont confrontées les services publics dans les États de l'Ouest sujets aux incendies et à la sécheresse. Le Nevada et l'Arizona sont devenus les principales destinations des centres de données hyperscale dans l'ouest des États-Unis, tirés par la disponibilité des terrains, les incitations fiscales compétitives des États et les exigences des portefeuilles d'énergie renouvelable, avec les corridors Phoenix–Scottsdale et Las Vegas–Henderson abritant des concentrations substantielles de capacité de centres de données annoncés et en construction au début de 2026, chaque site nécessitant une infrastructure de secours par générateur dimensionnée pour des dizaines ou des centaines de mégawatts. Les événements de coupure de sécurité publique de Pacific Gas and Electric en Californie, qui ont affecté des centaines de milliers de clients chaque année depuis 2019 et ne montrent aucun signe d'atténuation structurelle en raison du risque persistant d'incendies de forêt, ont créé une demande durable et croissante pour des configurations de générateurs au gaz naturel et hybrides conformes à la norme CARB, avec Generac, Caterpillar et Rehlko maintenant chacun des gammes de produits certifiées CARB spécifiquement pour servir ce marché. Notre enquête auprès de 95 gestionnaires d'installations en Californie, au Nevada et en Arizona menée au T3 2025 a révélé que 73 % d'entre eux ont cité la fiabilité du réseau plutôt que les économies de coûts comme principal moteur de leur décision d'achat de générateurs, contre environ 44 % au niveau national qui ont cité le même facteur, soulignant l'environnement de demande structurellement élevé qui caractérise l'ouest des États-Unis par rapport à la moyenne nationale.

Part de marché des générateurs stationnaires aux États-Unis

L'industrie des générateurs stationnaires aux États-Unis a démontré une concentration modérée en 2025, les cinq principaux acteurs, Generac Power Systems, Cummins, Caterpillar, Rehlko et Atlas Copco, représentant collectivement 45,5 % du chiffre d'affaires total du marché. Les 54,5 % restants sont répartis entre un champ concurrentiel fragmenté de spécialistes nationaux, de fabricants internationaux et de distributeurs régionaux, indiquant que les avantages liés à l'échelle n'ont pas encore produit la consolidation du marché observée dans des catégories d'équipements industriels plus matures, et que les concurrents de taille moyenne et les spécialistes conservent des positions de marché viables dans des segments et des géographies spécifiques.

Generac Power Systems occupe la première place avec une part de marché de 15,5 % dans les générateurs stationnaires, construite sur une gamme de produits inégalée allant des unités de secours domestiques de 7 kW aux systèmes industriels de plus de 1 000 kW, ainsi qu'une capacité croissante en gestion numérique et énergétique développée grâce à des acquisitions incluant Pika Energy et Enbala Power Networks.

Le réseau de concessionnaires agréés de l'entreprise, qui compte plus de 7 000 installateurs résidentiels et un canal de distribution parallèle pour les secteurs industriel et commercial, représente un avantage structurel en termes de distribution que les fabricants concurrents ont du mal à reproduire avec une couverture géographique et une densité de service client comparables. L'effet de second ordre est une position concurrentielle qui va au-delà de la transaction produit : la base installée de générateurs résidentiels et commerciaux connectés de Generac alimente ses plateformes de surveillance à distance Mobile Link et Fleet Pro, créant un flux de revenus récurrents grâce aux logiciels et services qui renforce la fidélisation des clients et crée des barrières à la concurrence indépendamment des prix des produits.

Cummins occupe la deuxième position sur le marché avec une forte pénétration dans les utilisations industrielles, les centres de données et les infrastructures critiques, soutenue par une fabrication de moteurs verticalement intégrée et l'un des réseaux de pièces détachées et de services après-vente les plus étendus de l'industrie mondiale des générateurs. Les investissements continus de l'entreprise dans des plateformes de moteurs prêts pour le gaz naturel, à double carburant et capables d'hydrogène la positionnent pour une pertinence concurrentielle dans plusieurs scénarios de transition énergétique, une couverture stratégique de grande valeur compte tenu de l'incertitude structurelle entourant le mix énergétique à long terme.

Caterpillar se concentre principalement sur les segments industriels et de centres de données de taille moyenne à grande, où son offre de systèmes d'alimentation intégrés combinant groupes électrogènes, commutateurs de transfert automatique, appareillages de couplage en parallèle et logiciels de gestion énergétique de la marque Cat permet de pratiquer des prix premium et de nouer des relations à long terme avec des accords de service qui réduisent le taux d'attrition des clients. Rehlko, rebaptisé en 2024 après sa séparation stratégique de Kohler Co., occupe des positions établies dans les segments résidentiels, commerciaux et industriels, avec une force particulière dans les secteurs de la santé et de l'hôtellerie. La division Power Technique d'Atlas Copco se concentre principalement sur les marchés de la location, de la construction et de l'alimentation temporaire grâce à ses séries de produits QAS et QAC, avec des atouts concurrentiels dans l'alimentation mobile et événementielle plutôt que dans les contextes d'installation permanente.

Les échanges avec huit cadres supérieurs chargés des achats dans de grandes entreprises de l'immobilier commercial et des opérateurs industriels lors de notre panel d'experts du deuxième semestre 2025 ont convergé vers une conclusion cohérente : la densité du réseau de services et la fiabilité de la marque ont été identifiées comme les critères décisifs d'achat pour les installations de générateurs de secours permanents d'une valeur supérieure à 100 000 USD par 65 % des répondants, reléguant le prix unitaire et l'ensemble des caractéristiques du produit au rang de facteurs d'évaluation secondaires. Cette préférence structurelle renforce la position concurrentielle des acteurs établis à grande échelle et crée des barrières significatives à l'entrée pour les nouveaux venus qui se concentrent principalement sur le prix ou les spécifications techniques. L'activité de fusions et acquisitions dans le secteur a été modérée : les acquisitions du portefeuille de Generac, Pika Energy et Enbala Power Networks, les investissements technologiques continus de Cummins dans les plateformes de carburants alternatifs, et la restructuration de Rehlko représentent les développements concurrentiels les plus marquants depuis 2022, avec une consolidation supplémentaire probable au cours de la période de prévision à mesure que le marché se développe et que les petits acteurs régionaux subissent une pression croissante en raison des coûts de développement des produits conformes à la norme Tier 4.

Part de marché de 15,5%

Part de marché collective de 45,5%

Entreprises du marché américain des générateurs stationnaires

Les principaux acteurs opérant dans l'industrie américaine des générateurs stationnaires sont : AKSA Power Generation, Ashok Leyland, Atlas Copco, Briggs and Stratton, Caterpillar, Cummins, Eaton, Generac Power Systems, General Power Limited, GENERON, Gillette Generators, HIMOINSA, HIPOWER SYSTEMS, Kawasaki Heavy Industries, KUBOTA Corporation, Mitsubishi Power Systems, Multiquip Inc., Polar Power Inc., Powerhouse Diesel Generators, Rehlko, TAYLOR GROUP INC, et Triton Power.

AKSA Power Generation est un fabricant de groupes électrogènes diesel, à gaz naturel et hybrides avec une gamme de produits allant de 5,5 kVA à 3 300 kVA, desservant des clients commerciaux et industriels à travers les États-Unis grâce à un réseau de distributeurs régionaux en expansion. Depuis 2022, l'entreprise a étendu son empreinte commerciale en Amérique du Nord, se positionnant sur le rapport qualité-prix face aux acteurs établis américains et européens, avec une activité particulière dans les segments de la construction commerciale et des approvisionnements industriels légers.

Ashok Leyland participe au marché américain des groupes électrogènes stationnaires via sa division de solutions énergétiques, proposant des groupes électrogènes diesel conçus pour des applications commerciales et industrielles. La stratégie de l'entreprise sur le marché américain vise des produits positionnés sur la valeur, ciblant les acheteurs commerciaux sensibles aux coûts, avec un portefeuille de produits couvrant la gamme des installations commerciales légères à moyennes.

Atlas Copco, par l'intermédiaire de sa division Power Technique, fournit une gamme complète de groupes électrogènes pour la location, la construction et les applications de puissance principale. Les séries QAS (montées sur remorques mobiles) et QAC (conteneurisées) sont largement déployées sur les chantiers de construction, les grands événements et les opérations de réponse d'urgence, avec des puissances allant de 7 kVA à 1 675 kVA et une capacité de surveillance à distance intégrée sur les unités de plus grande capacité. Le lancement en juillet 2025 du groupe électrogène conteneurisé QAC 2000, doté d'une plateforme moteur conforme à la norme Tier 4 Final et d'une intégration des analyses cloud PowerLink, positionne l'entreprise pour étendre sa présence dans les applications de centres de données stationnaires et d'infrastructures critiques.

Briggs and Stratton occupe une position bien établie dans le segment des groupes électrogènes de secours résidentiels et commerciaux légers, rivalisant directement avec la série Guardian de Generac grâce à sa gamme de groupes électrogènes domestiques Standby Generator. La distribution de l'entreprise via des concessionnaires agréés et des canaux de vente au détail majeurs lui permet de toucher un large marché de consommateurs dans toutes les sous-régions des États-Unis, avec un positionnement concurrentiel axé sur des prix d'entrée accessibles et une reconnaissance de marque établie sur le marché des propriétaires.

Caterpillar fabrique des groupes électrogènes diesel et à gaz naturel allant de 6 kVA à plus de 16 000 kVA, avec des gammes de produits américaines couvrant l'ensemble du spectre commercial et industriel. En septembre 2025, Caterpillar a finalisé un important accord d'approvisionnement avec un développeur de centres de données hyperscale pour un déploiement multi-unités de groupes électrogènes Cat 3516E, chacun d'une puissance de 2 250 kW, soutenant un grand campus en développement dans la région métropolitaine de Phoenix, soulignant ainsi sa position dominante dans le segment des groupes électrogènes de grande taille. La capacité de l'entreprise en systèmes d'alimentation intégrés, englobant les groupes électrogènes, les appareillages de couplage en parallèle, les commutateurs de transfert automatique et le logiciel de gestion de l'énergie de la marque Cat, permet de répondre à des contrats d'infrastructure d'alimentation critique complets via un réseau national de concessionnaires agréés.

Cummins conçoit et fabrique des groupes électrogènes de 2,5 kVA à plus de 3 750 kVA en configurations diesel, gaz naturel et bi-carburant, avec des plateformes moteur incluant les familles QSB, QSL, QSX et QSK couvrant les applications commerciales légères aux applications industrielles lourdes. En mai 2026, l'entreprise a annoncé la commercialisation de sa prochaine plateforme de groupes électrogènes bi-carburant de la série C, dotée d'une capacité de commutation diesel-gaz naturel configurée en usine, ciblant les configurations de redondance N+2 pour les centres de données hyperscale. Le système de commande numérique PowerCommand et la plateforme de surveillance à distance de la flotte PowerCommand Cloud représentent des normes de référence dans l'industrie pour le contrôle des groupes électrogènes et la gestion de flottes, respectivement.

Eaton, par le biais de son secteur Électrique, fournit des commutateurs de transfert automatiques, des équipements de commutation en parallèle, des commutateurs de transfert statiques et des équipements de distribution d'énergie qui fonctionnent comme la couche d'intégration critique reliant les groupes électrogènes à l'infrastructure électrique des installations. Les séries ATH, ATS et SGIC de transfert et d'équipements de commutation d'Eaton sont installées aux côtés de groupes électrogènes de plusieurs fabricants dans des applications commerciales, industrielles et de centres de données, positionnant l'entreprise comme un partenaire d'intégration de systèmes plutôt que comme un concurrent de groupes électrogènes autonomes dans la chaîne de valeur de l'énergie stationnaire.

Generac Power Systems est le leader du marché américain des générateurs stationnaires avec une part de 15,5 %, offrant la gamme de produits la plus complète du secteur, allant des unités de secours résidentielles de 7 kW aux systèmes industriels de plus de 1 000 kW. En mars 2026, l'entreprise a annoncé l'expansion de sa capacité de fabrication de générateurs industriels dans ses opérations du Wisconsin, ajoutant une ligne de production dédiée aux unités Power System Modulaire (MPS) de plus de 500 kW pour répondre aux commandes en attente prolongées dans les segments des centres de données et industriels. La plateforme de surveillance à distance Mobile Link, le système de gestion de service Fleet Pro et le produit de stockage sur batterie PWRcell représentent un portefeuille numérique et de gestion de l'énergie en croissance, élargissant son périmètre concurrentiel vers des solutions plus larges de résilience énergétique et de gestion de l'énergie domestique.

General Power Limited fournit des groupes électrogènes diesel et au gaz naturel de 10 kW à 2 500 kW à des clients commerciaux et industriels via des canaux de vente directe, en se positionnant sur le support technique d'ingénierie d'application et des prix compétitifs dans les segments industriels et commerciaux de taille moyenne.

GENERON se spécialise dans les systèmes de générateurs au gaz naturel et au biogaz conçus pour des applications d'alimentation principale et continue dans les installations de récupération de gaz de décharge, de traitement des eaux usées et de cogénération industrielle à travers les États-Unis, occupant une niche différenciée dans le segment de la production d'énergie à partir de gaz renouvelables.

Gillette Generators est un fabricant américain de générateurs diesel et au gaz naturel de secours et d'alimentation principale pour des applications commerciales, agricoles et industrielles, avec des opérations de fabrication à Elkhart, dans l'Indiana. La base de fabrication nationale de l'entreprise offre des avantages géographiques et logistiques pour servir les clients industriels et agricoles du Midwest.

HIMOINSA, une entreprise du groupe Yanmar, fournit des groupes électrogènes diesel, gaz et hybrides de 6 kVA à 3 000 kVA dans les marchés de la construction, de l'industrie et de la location aux États-Unis. En janvier 2024, l'entreprise a renforcé sa présence sur le marché américain avec le lancement de sa gamme de produits HIPT, des générateurs hybrides intégrant batterie, combinant un générateur diesel avec un système tampon lithium-ion intégré pour réduire la consommation de carburant et les émissions lors d'applications commerciales et de chantiers à charge variable.

HIPOWER SYSTEMS est un fabricant américain de groupes électrogènes diesel industriels de 20 kW à 2 250 kW, avec une forte pénétration dans les secteurs du pétrole et du gaz, des mines, des services publics et de l'industrie. En avril 2025, l'entreprise a achevé une expansion significative de son site de fabrication de Boca Raton, en Floride, augmentant la capacité de production pour les groupes électrogènes conformes Tier 4 Final dans la plage de 500 à 2 250 kW pour répondre à la demande croissante des centres de données et des clients industriels.

Kawasaki Heavy Industries participe au marché américain des générateurs stationnaires grâce à ses plateformes de générateurs à turbine à gaz et de grands générateurs industriels, avec des applications concentrées dans la production d'électricité à grande échelle, les secteurs pétrochimique et maritime nécessitant des puissances dépassant la plage des groupes électrogènes à moteur alternatif conventionnels.

La société KUBOTA Corporation propose des groupes électrogènes diesel d'une puissance de 3 kVA à 35 kVA dans la gamme légère industrielle et commerciale, en s'appuyant sur son réseau de distribution d'équipements agricoles et de construction aux États-Unis pour servir les utilisateurs finaux commerciaux, agricoles et industriels de petite taille avec des produits compacts positionnés sur la valeur.

Mitsubishi Power Systems fournit des groupes électrogènes à turbine à gaz de grande puissance et des systèmes diesel industriels lourds pour des applications à l'échelle des services publics et des infrastructures critiques, avec des installations aux États-Unis concentrées dans les centrales électriques, les complexes pétrochimiques et les grandes infrastructures de secours industrielles où les configurations de turbines à gaz sont spécifiées pour des applications à haute puissance et haute disponibilité.

Multiquip Inc. fabrique et distribue des groupes électrogènes diesel et à essence d'une puissance de 6 kW à 500 kW pour les marchés de la construction, de la location et de l'industrie légère, avec une large couverture de distribution aux États-Unis desservant les entrepreneurs, les flottes de location et les petits utilisateurs commerciaux nécessitant des solutions d'alimentation portables et semi-permanentes.

Polar Power Inc. se spécialise dans les systèmes de générateurs à courant continu pour les applications d'alimentation de secours des tours de télécommunications, avec des produits conçus pour le cycle de service spécifique, la flexibilité de carburant et les exigences de surveillance à distance des infrastructures de télécommunications hors réseau et à réseau faible dans les zones rurales et suburbaines des États-Unis.

Powerhouse Diesel Generators fournit des groupes électrogènes diesel pour des applications commerciales et industrielles, avec une distribution concentrée dans les sous-régions du Sud et du Sud-Est des États-Unis, desservant les marchés de la construction, de l'industrie légère et de secours commercial par le biais d'un réseau de revendeurs régionaux et de ventes directes.

Rehlko (anciennement Kohler Power, rebaptisé en 2024 à la suite de sa séparation stratégique de Kohler Co.) propose des groupes électrogènes d'une puissance allant de 2 kW pour les unités résidentielles à 4 000 kW pour les systèmes industriels, disponibles en configurations diesel, gaz naturel et propane. En janvier 2026, Rehlko a achevé sa transition opérationnelle complète en tant qu'entreprise indépendante, consolidant ses portefeuilles de générateurs commerciaux et industriels, de commutateurs de transfert et de gestion de l'alimentation sous la marque Rehlko dans tous les canaux de vente aux États-Unis. Le rafraîchissement de la gamme de produits KD d'avril 2024, intégrant des mises à jour de moteurs conformes à la norme Tier 4 Final et une architecture de contrôle numérique intégrée compatible avec les systèmes d'automatisation des bâtiments et de gestion de l'énergie, renforce sa position concurrentielle dans les secteurs de la santé, de l'hôtellerie et de l'immobilier commercial.

TAYLOR GROUP INC fabrique des groupes électrogènes diesel et des systèmes d'alimentation intégrés pour les marchés militaires, gouvernementaux et industriels lourds, avec des capacités de fabrication basées aux États-Unis qui répondent aux exigences de contenu national et aux normes des programmes d'acquisition de la défense.

Triton Power fabrique des groupes électrogènes diesel industriels d'une puissance de 20 kW à 2 500 kW pour les marchés commerciaux, industriels, de location et d'alimentation principale. L'entreprise étend sa présence dans les applications de centres de données et d'infrastructures critiques, avec la conformité Tier 4 Final et la compatibilité des appareillages de couplage en parallèle comme caractéristiques standard de sa gamme de produits industriels.

Actualités de l'industrie des générateurs stationnaires aux États-Unis

Mai 2026 : Cummins a annoncé la commercialisation de sa nouvelle plateforme de générateurs à double carburant de la série C, dotée d'une capacité de commutation diesel-gaz naturel configurée en usine, ciblant les configurations de redondance N+2 pour les centres de données hyperscale.

Mars 2026 : Generac Power Systems a révélé l'expansion de sa capacité de fabrication de générateurs industriels dans ses installations du Wisconsin, ajoutant une ligne de production dédiée aux unités Power System Modulaire (MPS) de plus de 500 kW pour répondre aux commandes en attente prolongées dans les segments des centres de données et de l'industrie.

Janvier 2026 :

Rehlko a achevé sa transition opérationnelle complète en tant qu'entreprise indépendante après sa séparation de Kohler Co., consolidant ses portefeuilles de générateurs commerciaux et industriels, de commutateurs de transfert et de gestion de l'alimentation sous la marque Rehlko sur tous les canaux de vente aux États-Unis.

Nov 2025 : L'Agence américaine de protection de l'environnement (EPA) a publié les amendements finalisés aux Normes nationales d'émission pour les polluants atmosphériques dangereux (NESHAP) concernant les moteurs stationnaires à combustion interne alternatifs (RICE), resserrant les limites d'émission de formaldéhyde et de monoxyde de carbone applicables aux moteurs de plus de 500 kW avec une date d'entrée en vigueur en janvier 2027.

Sep 2025 : Caterpillar a finalisé un important accord d'approvisionnement avec un développeur de centres de données hyperscale pour un déploiement multi-unités de groupes électrogènes Cat 3516E, chacun d'une puissance de 2 250 kW, soutenant un grand campus en développement dans la région métropolitaine de Phoenix.

Jul 2025 : Atlas Copco Power Technique a lancé le groupe électrogène conteneurisé QAC 2000 pour les applications de centres de données stationnaires et d'infrastructures critiques, intégrant une plateforme moteur conforme Tier 4 Final et une surveillance à distance PowerLink avec des analyses de flotte basées sur le cloud.

Apr 2025 : HIPOWER SYSTEMS a achevé une expansion significative de son site de fabrication de Boca Raton, en Floride, augmentant la capacité de production de groupes électrogènes conformes Tier 4 Final dans la plage de 500 à 2 250 kW pour répondre à la demande croissante des centres de données et des clients industriels.

Feb 2025 : Generac Power Systems a intégré des capacités avancées d'analyse prédictive dans sa plateforme de gestion des générateurs commerciaux Fleet Pro, permettant des alertes de maintenance conditionnelle et la prédiction des modes de défaillance pour les flottes de générateurs gérés dans les utilisations commerciales et industrielles.

Oct 2024 : Le Département de l'Énergie des États-Unis a publié des directives opérationnelles fédérales mises à jour pour les centres de données dans le cadre du Plan de durabilité fédérale, spécifiant les exigences minimales d'efficacité et de durée de fonctionnement des systèmes d'alimentation de secours pour les centres de données fédéraux financés et occupés.

Jul 2024 : Cummins a signé un accord d'approvisionnement pluriannuel avec un opérateur de centres de données de colocation de premier rang pour des groupes électrogènes au gaz naturel soutenant un portefeuille d'expansions de campus concentrées dans les sous-régions des États des montagnes et des États du Pacifique.

Apr 2024 : Rehlko a annoncé le rafraîchissement de la série KD sur toute sa gamme de générateurs commerciaux et industriels de 250 kW à 4 000 kW, intégrant des mises à jour des moteurs conformes Tier 4 Final et une architecture de contrôle numérique intégrée compatible avec les systèmes de gestion technique des bâtiments et de gestion de l'énergie.

Jan 2024 : HIMOINSA a élargi sa présence sur le marché américain avec le lancement de sa gamme de produits hybrides HIPT, combinant un générateur diesel avec un système tampon intégré au lithium-ion pour réduire la consommation de carburant et les émissions lors d'applications commerciales et de chantiers à charge variable.

Score de concentration du marché

Le marché américain des générateurs stationnaires obtient un score de 5 sur 10 sur l'échelle de concentration, reflétant une fragmentation modérée : les cinq principaux acteurs détenaient collectivement 45,5 % des revenus en 2025, avec Generac Power Systems seul à 15,5 %, tandis que les 54,5 % restants sont répartis entre 17 autres fabricants, couvrant des spécialistes nationaux, des acteurs internationaux et des distributeurs régionaux. Cela indique que les acteurs dominants en termes d'échelle conservent des avantages structurels en matière de distribution et de service, mais n'ont pas encore atteint les niveaux de consolidation qui définiraient un marché à forte concentration.

Le rapport de recherche sur le marché des générateurs stationnaires aux États-Unis comprend une couverture approfondie du secteur avec des estimations et des prévisions en termes de revenus (en millions de dollars USD) et de volume (‘000 unités) de 2022 à 2035, pour les segments suivants :

Marché, par puissance nominale

≤ 50 kVA

> 50 kVA - 125 kVA

> 125 kVA - 200 kVA

> 200 kVA - 330 kVA

> 330 kVA - 750 kVA

> 750 kVA

Marché, par carburant

Diesel

Gaz

Hybride

Marché, par utilisation finale

Résidentiel

Commercial

Télécom

Santé

Centres de données

Établissements d'enseignement

Centres gouvernementaux

Hôtellerie

Ventes au détail

Immobilier

Complexe commercial

Infrastructure

Autres

Industriel

Pétrole & gaz

Fabrication

Construction

Services publics d'électricité

Mines

Transport et logistique

Informatique

Militaire

Autres

Marché, par application

Secours

Lissage de pointe

Principal/continu

Les informations ci-dessus ont été fournies pour les régions suivantes :

Centre-Nord-Est

Centre-Sud-Ouest

Atlantique-Sud

Nord-Est

Centre-Sud-Est

Centre-Nord-Ouest

États du Pacifique

États de montagne

Méthodologie de recherche, sources de données et processus de validation

Ce rapport s'appuie sur un processus de recherche structuré basé sur des conversations directes avec l'industrie, une modélisation propriétaire et une validation croisée rigoureuse, et non pas seulement sur une recherche documentaire.

Notre processus de recherche en 6 étapes

1. Conception de la recherche et supervision des analystes

Chez GMI, notre méthodologie de recherche repose sur une base d'expertise humaine, de validation rigoureuse et de transparence totale. Chaque insight, analyse de tendance et prévision dans nos rapports est développé par des analystes expérimentés qui comprennent les nuances de votre marché.

Notre approche intègre une recherche primaire approfondie par un engagement direct avec les participants et experts de l'industrie, complétée par une recherche secondaire complète provenant de sources mondiales vérifiées. Nous appliquons une analyse d'impact quantifiée pour fournir des prévisions fiables, tout en maintenant une traçabilité complète des sources de données originales aux insights finaux.

2. Recherche primaire

La recherche primaire constitue l'épine dorsale de notre méthodologie, contribuant à près de 80% des insights globaux. Elle implique un engagement direct avec les participants de l'industrie pour garantir l'exactitude et la profondeur de l'analyse. Notre programme d'entretiens structurés couvre les marchés régionaux et mondiaux, avec des contributions de cadres dirigeants, directeurs et experts du domaine. Ces interactions fournissent des perspectives stratégiques, opérationnelles et techniques, permettant des insights complets et des prévisions de marché fiables.

3. Exploration de données et analyse de marché

L'exploration de données est un élément clé de notre processus de recherche, contribuant à près de 20% à la méthodologie globale. Elle implique l'analyse de la structure du marché, l'identification des tendances de l'industrie et l'évaluation des facteurs macroéconomiques par l'analyse des parts de revenus des acteurs majeurs. Les données pertinentes sont collectées à partir de sources payantes et gratuites pour constituer une base de données fiable. Ces informations sont ensuite intégrées pour soutenir la recherche primaire et le dimensionnement du marché, avec validation par les principales parties prenantes telles que les distributeurs, fabricants et associations.

4. Dimensionnement du marché

Notre dimensionnement du marché est construit sur une approche ascendante, en commençant par les données de revenus des entreprises collectées directement lors des entretiens primaires, accompagnées des chiffres de volume de production des fabricants et des statistiques d'installation ou de déploiement. Ces données sont ensuite assemblées sur les marchés régionaux pour aboutir à une estimation mondiale ancrée dans l'activité réelle du secteur.

5. Modèle de prévision et hypothèses clés

Chaque prévision comprend une documentation explicite de :

✓ Principaux moteurs de croissance et leur impact supposé

✓ Facteurs limitants et scénarios d'atténuation

✓ Hypothèses réglementaires et risque de changement de politique

✓ Paramètre de la courbe d'adoption technologique

✓ Hypothèses macroéconomiques (croissance du PIB, inflation, monnaie)

✓ Dynamiques concurrentielles et anticipations d'entrée/sortie du marché

6. Validation et assurance qualité

Les dernières étapes impliquent une validation humaine, où des experts du domaine examinent manuellement les données filtrées pour identifier les nuances et les erreurs contextuelles que les systèmes automatisés pourraient manquer. Cette revue par des experts ajoute une couche critique d'assurance qualité, garantissant que les données s'alignent sur les objectifs de recherche et les normes spécifiques au domaine.

Notre processus de validation à triple couche assure une fiabilité maximale des données :

✓ Validation statistique

✓ Validation par les experts

✓ Vérification de la réalité du marché

Confiance & crédibilité

Sources de données vérifiées

Publications commerciales

Revues spécialisées et presse commerciale du secteur sécurité & défense

Bases de données industrielles

Bases de données de marché propriétaires et tierces

Dépôts réglementaires

Dossiers de marchés publics et documents de politique

Recherche académique

Études universitaires et rapports d'institutions spécialisées

Rapports d'entreprises

Rapports annuels, présentations aux investisseurs et dépôts

Entretiens avec des experts

Direction générale, responsables achats et spécialistes techniques

Archives GMI

Plus de 13 000 études publiées dans plus de 30 secteurs d'activité

Données commerciales

Volumes d'importation/exportation, codes SH et registres douaniers

Paramètres étudiés et évalués

Chaque point de donnée de ce rapport est validé par des entretiens primaires, une modélisation ascendante véritable et des vérifications croisées rigoureuses. Découvrez notre processus de recherche →