Autores:

Preeti Wadhwani, Satyam Jaiswal

Descargar PDF Gratis

Mercado de Vehículos Definidos por Software Tamaño y compartir 2026-2035

ID del informe: GMI6887

|

Fecha de publicación: June 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Vehículos Definidos por Software

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Vehículos Definidos por Software

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Tamaño del mercado de vehículos definidos por software

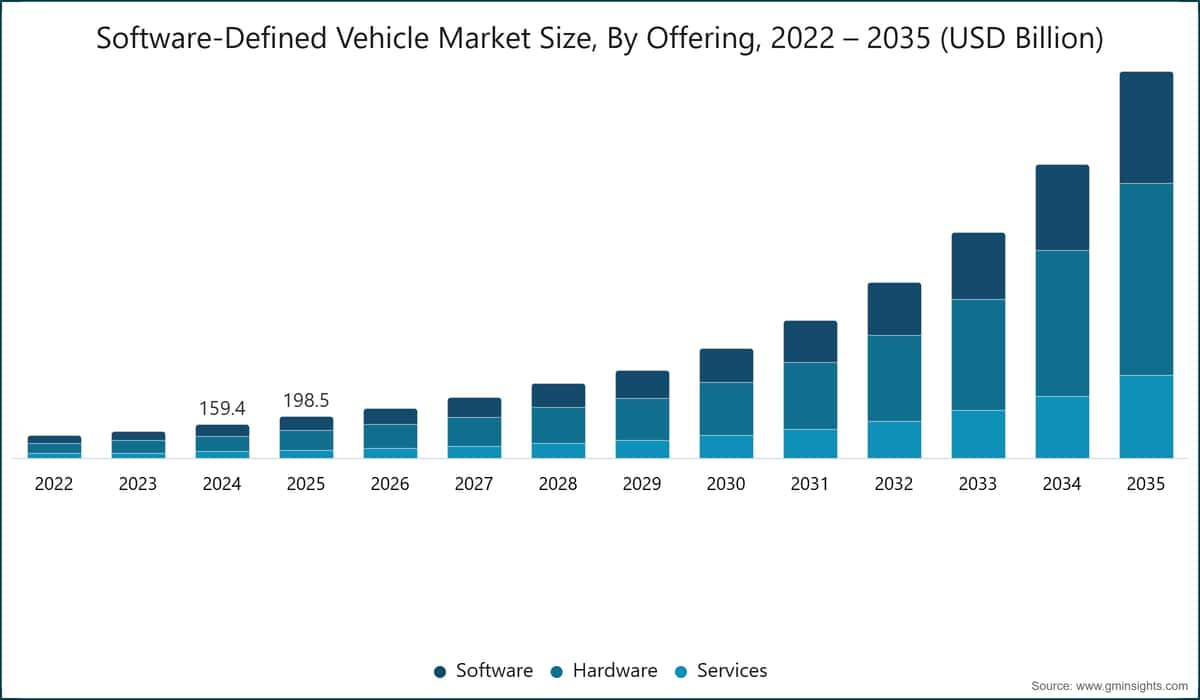

El mercado global de vehículos definidos por software (SDV) fue valorado en USD 198.5 mil millones en 2025. Se espera que el mercado crezca de USD 239.5 mil millones en 2026 a USD 1,864.1 mil millones en 2035 con una Tasa Anual de Crecimiento Compuesto (CAGR) del 25.6%, según el último informe publicado por Global Market Insights Inc.

Conclusiones clave del mercado de vehículos definidos por software

Líder del mercado: Tesla lideró con más del 8.5% de participación de mercado en 2025.

Principales actores: Los 5 principales actores en este mercado incluyen Tesla, BYD, Mercedes-Benz Group, Zeekr, Li Auto, que en conjunto tenían una participación de mercado del 25.9% en 2025.

El mercado de vehículos definidos por software (SDV) está experimentando una transformación estructural en 2026, evolucionando desde entornos de desarrollo de software automotriz fragmentados hacia ecosistemas de software vehicular integrados y nativos en la nube que admiten ingeniería de software continua, operaciones de aprendizaje automático (MLOps) y despliegue por aire (OTA). Esta transición está siendo impulsada por la adopción de arquitecturas de vehículos definidos por software, la creciente integración de inteligencia artificial (IA) y aprendizaje automático (ML) en los sistemas automotrices, y la necesidad de orquestación de extremo a extremo de flujos de trabajo de desarrollo, pruebas, validación y despliegue en toda la cadena de valor de los fabricantes de equipos originales (OEM) y proveedores de primer nivel (Tier-1). Los vehículos definidos por software se están convirtiendo en una capa central de inteligencia en la movilidad moderna, permitiendo el procesamiento de datos en tiempo real, la validación basada en simulación y la entrega continua de aplicaciones automotrices a lo largo del ciclo de vida del vehículo.

Los marcos regulatorios e industriales están acelerando la adopción de vehículos definidos por software en los ecosistemas automotrices globales. En Europa, las regulaciones UNECE R155 y R156 están imponiendo requisitos de ciberseguridad y gestión de actualizaciones de software, lo que incentiva a los OEM a adoptar pipelines de DevOps trazables y auditables. En Estados Unidos, la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) y las iniciativas de movilidad relacionadas están apoyando sistemas de seguridad para vehículos conectados, marcos de validación para conducción autónoma y arquitecturas de cumplimiento digital habilitadas a través de análisis en la nube, MLOps y sistemas de monitoreo basados en IA. En Asia-Pacífico, los gobiernos de China, Japón e India están promoviendo infraestructura de vehículos inteligentes, expansión de vehículos eléctricos y marcos de movilidad inteligente que apoyan el despliegue a gran escala de software automotriz nativo en la nube.

La implementación en el mundo real del mercado de vehículos definidos por software se está expandiendo en los ecosistemas globales de OEM y tecnología. Actores automotrices como el Grupo Volkswagen (CARIAD), BMW, Mercedes-Benz Group, General Motors (Ultifi) y Tesla están integrando plataformas de software centralizadas para habilitar actualizaciones OTA, despliegue de modelos de IA, procesamiento de telemetría vehicular y mejoras continuas de funciones. Proveedores de tecnología como Amazon Web Services, Microsoft Azure, Google Cloud, NVIDIA, Databricks y Snowflake están habilitando ecosistemas de nube automotriz que admiten entornos de simulación, gemelos digitales, procesamiento de grandes volúmenes de datos y gestión del ciclo de vida del aprendizaje automático.

Desde una perspectiva regional, América del Norte lidera la adopción de SDV debido a ecosistemas de hiperescaladores fuertes, infraestructura avanzada de IA y despliegue temprano de plataformas de vehículos definidos por software. Europa sigue con una transformación impulsada por regulaciones, respaldada por el fuerte ecosistema de software automotriz de Alemania y sistemas de gestión del ciclo de vida vehicular basados en cumplimiento. Asia-Pacífico representa la región de más rápido crecimiento, impulsada por la rápida expansión de vehículos eléctricos, la fuerte adopción de SDV en China, Japón y Corea del Sur, y el creciente desarrollo de software automotriz nativo en la nube en India. América Latina y Oriente Medio y África siguen siendo regiones emergentes, con adopción concentrada principalmente en digitalización de flotas, servicios de movilidad conectada y despliegue temprano de análisis y telemática automotriz.

Tendencias del mercado de vehículos definidos por software

El mercado de vehículos definidos por software (SDV) está siendo moldeado por el rápido cambio hacia arquitecturas definidas por software, donde los vehículos se tratan cada vez más como plataformas de software continuamente actualizables en lugar de productos de hardware estáticos. Esto está impulsando una fuerte demanda de pipelines de DevOps nativos en la nube y marcos de MLOps que permitan la integración continua, pruebas, implementación y monitoreo del software automotriz y los modelos de IA a lo largo del ciclo de vida del vehículo.

Una tendencia importante es la convergencia de DevOps y MLOps en plataformas unificadas de ciclo de vida del software automotriz. Los fabricantes de equipos originales (OEM) y los proveedores de primer nivel están adoptando cada vez más entornos integrados que combinan el desarrollo de software, la simulación, la ingeniería de datos y el entrenamiento de modelos de IA dentro de un único flujo de trabajo basado en la nube. Esto ayuda a reducir los ciclos de desarrollo, mejorar la confiabilidad del software y acelerar la implementación de nuevas funciones del vehículo en flotas globales. Otra tendencia clave es la creciente importancia de la autonomía impulsada por IA y los sistemas avanzados de asistencia al conductor (ADAS), lo que aumenta la necesidad de entrenamiento y validación de modelos de aprendizaje automático a gran escala. Esto está impulsando la adopción de plataformas de MLOps que admiten la ingestión de datos de conducción en el mundo real, entornos de simulación sintética y el reentrenamiento continuo de modelos a escala de flota para mejorar la seguridad, precisión y rendimiento.

La expansión de los ecosistemas de actualizaciones de software por aire (OTA) también está reconfigurando el mercado. Las empresas automotrices se están moviendo hacia modelos de entrega continua donde el software del vehículo se actualiza de forma remota a lo largo del ciclo de vida, lo que requiere pipelines robustos de DevOps, sistemas de control de versiones y capas de orquestación en la nube para garantizar una implementación de software segura, fluida y confiable. Otra tendencia clave es el crecimiento exponencial de los datos de vehículos conectados, lo que está transformando la arquitectura del software automotriz. Los vehículos modernos generan grandes volúmenes de datos de sensores, telemetría y comportamiento, creando una fuerte demanda de plataformas de datos en la nube escalables capaces de procesamiento, almacenamiento y análisis en tiempo real. Estos datos se utilizan cada vez más para el mantenimiento predictivo, la optimización de flotas y el monitoreo de seguridad.

Los requisitos de cumplimiento normativo y ciberseguridad están acelerando aún más la adopción. Normas como UNECE R155 y R156 están obligando a los OEM a implementar mecanismos de actualización de software seguros, registros de auditoría y pipelines de implementación controlados. Esto está fortaleciendo la necesidad de marcos de gobernanza de DevOps y MLOps de grado empresarial en todo el ecosistema de software automotriz.

Los ecosistemas de hiperescala están desempeñando un papel central en la expansión del mercado, con proveedores como Amazon Web Services, Microsoft Azure y Google Cloud que permiten infraestructuras de nube automotriz de extremo a extremo. Al mismo tiempo, empresas como NVIDIA y Databricks están apoyando la simulación, el entrenamiento de IA y la implementación de modelos a gran escala. El mercado se está desplazando cada vez más hacia la consolidación de plataformas, donde los OEM y los proveedores abandonan cadenas de herramientas fragmentadas hacia ecosistemas de nube automotriz integrados que unifican DevOps, MLOps, simulación y gestión de datos en una sola capa operativa.

Análisis del mercado de vehículos definidos por software

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

Según la oferta, el mercado de vehículos definidos por software (SDV) se segmenta en Software, Hardware y Servicios. El hardware dominó el mercado, representando el 47% en 2025 y se espera que crezca a una tasa compuesta anual del 26.3% entre 2026 y 2035.

Según la propulsión, el mercado de vehículos definidos por software se segmenta en Vehículos de Motor de Combustión Interna (ICE), Vehículos Eléctricos (EVs) y Vehículos Híbridos. El segmento de Vehículos de Motor de Combustión Interna (ICE) domina el mercado con un 37,6% de participación en 2025, y se espera que crezca a una tasa compuesta anual del 17,9% entre 2026 y 2035.

Basado en la arquitectura E/E, el mercado de vehículos definidos por software se segmenta en arquitectura distribuida, arquitectura centralizada por dominio, arquitectura zonal y arquitectura híbrida. El segmento de Arquitectura Distribuida domina el mercado con una participación del 50,7% en 2025.

Basado en la aplicación, el mercado de vehículos definidos por software se segmenta en sistemas avanzados de asistencia al conductor (ADAS) y conducción autónoma, sistemas de infoentretenimiento / cabina digital, telemática y conectividad, gestión del tren motriz, control de carrocería y sistemas de confort, gestión de flotas y otros. Se espera que el segmento de Sistemas de Infoentretenimiento / Cabina Digital domine el mercado con una participación del 27,2% en 2025.

China domina el mercado de vehículos definidos por software en Asia Pacífico, representando el 57% y generando USD 41.4 mil millones en 2025.

EE.UU. domina el mercado norteamericano de vehículos definidos por software con un crecimiento del 22,6% CAGR entre 2026 y 2035.

Alemania domina el mercado europeo de vehículos definidos por software, mostrando un fuerte potencial de crecimiento, con un CAGR del 25,1% entre 2026 y 2035.

Brasil lidera el mercado latinoamericano de vehículos definidos por software, exhibiendo un crecimiento notable del 28,9% durante el período de pronóstico de 2026 a 2035.

Los Emiratos Árabes Unidos (EAU) presenciaron un crecimiento sustancial en el mercado de vehículos definidos por software (SDV) en Oriente Medio y África en 2025.

Cuota de mercado de vehículos definidos por software

Empresas del mercado de vehículos definidos por software

Los principales actores que operan en la industria de vehículos definidos por software son:

8.5% de participación de mercado

Participación colectiva del mercado en 2025 es del 25.9%

Noticias de la industria de vehículos definidos por software

En mayo de 2026, BYD anunció avances en su arquitectura de chip de conducción autónoma propietaria dentro de su sistema "Ojo de Dios", fortaleciendo su pila de vehículos definidos por software (SDV) integrada verticalmente. El desarrollo mejora las capacidades de computación de IA internas para inteligencia de conducción en tiempo real, actualizaciones OTA y sistemas avanzados de asistencia al conductor en toda su cartera de vehículos eléctricos.

En mayo de 2026, BYD expandió el despliegue de su ecosistema de conducción asistida en múltiples segmentos de vehículos, acelerando la integración de funciones de conducción potenciadas por IA y actualizaciones continuas de software. La iniciativa refleja la estrategia más amplia de la empresa para escalar las capacidades de SDV mediante una profunda integración de hardware y software, así como plataformas de vehículos conectadas a la nube.

En agosto de 2025, XPeng lanzó su actualización de software por aire XOS 5.8.0, introduciendo funciones mejoradas de asistencia al conductor, personalización basada en IA y capacidades mejoradas de conducción colaborativa. La actualización refuerza el enfoque de SDV de XPeng, centrado en la iteración continua del software y la inteligencia de vehículos conectados a la nube.

En enero de 2025, XPeng lanzó su actualización global OTA XOS 5.4, mejorando las funciones de conducción inteligente, los sistemas de seguridad y las características de interacción de IA dentro del vehículo. El lanzamiento destaca la estrategia de la empresa de actualizaciones frecuentes de software para fortalecer su ecosistema de vehículos definidos por software.

En marzo de 2024, NVIDIA amplió sus asociaciones de IA automotriz con fabricantes líderes de vehículos eléctricos, incluyendo BYD y XPeng, para acelerar el desarrollo de plataformas de conducción autónoma de próxima generación. La colaboración fortalece el papel de NVIDIA en la provisión de infraestructura informática de alto rendimiento y de IA para arquitecturas SDV.

El informe de investigación de mercado de vehículos definidos por software incluye una cobertura en profundidad de la industria con estimaciones y pronósticos en términos de ingresos (USD Bn) de 2022 a 2035, para los siguientes segmentos:

Mercado, por Oferta

Mercado, por Propulsión

Mercado, por Arquitectura E/E

Mercado, por Nivel de Madurez SDV

Mercado, por Aplicación

Mercado, por Vehículo

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →