Autores:

Preeti Wadhwani, Aishvarya Ambekar

Descargar PDF Gratis

Mercado de vehículos industriales Tamaño y compartir 2026-2035

ID del informe: GMI5806

|

Fecha de publicación: May 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de vehículos industriales

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de vehículos industriales

Is your requirement urgent? Please give us your business email

for a speedy delivery!

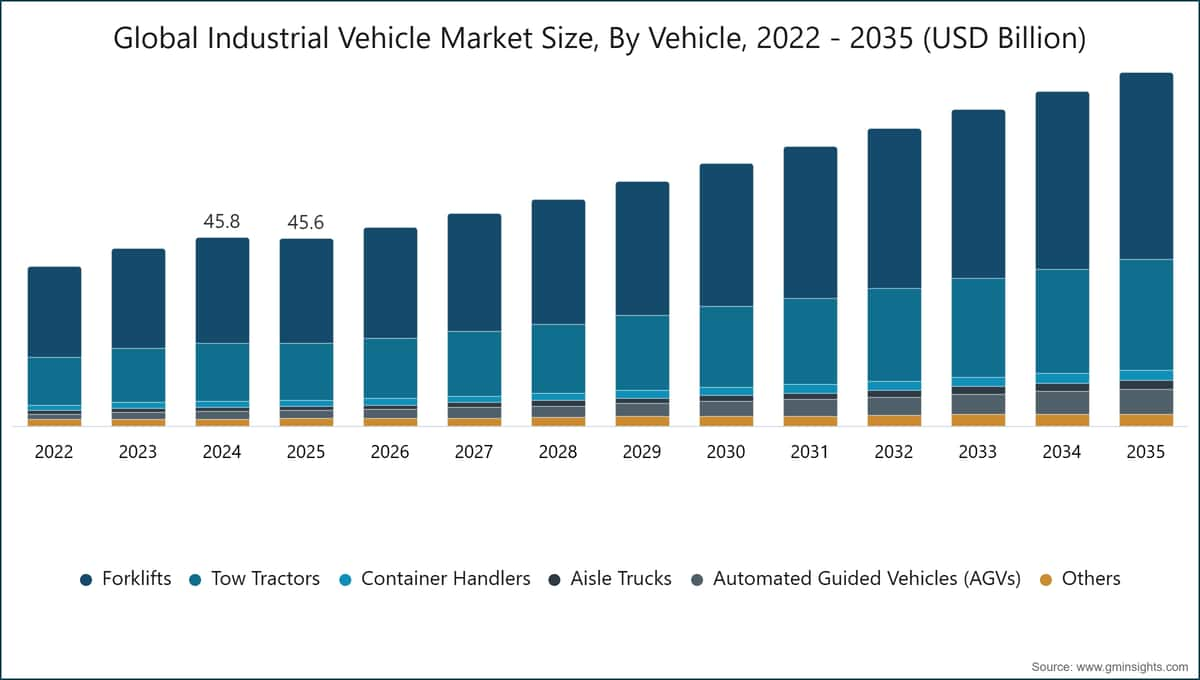

Tamaño del mercado de vehículos industriales

Se estimó que el mercado global de vehículos industriales alcanzó los 45.600 millones de dólares en 2025. Se espera que el mercado crezca de 48.400 millones de dólares en 2026 a 85.800 millones de dólares en 2035, a una tasa de crecimiento anual compuesto (CAGR) del 6,6%, según el último informe publicado por Global Market Insights Inc.

Puntos clave del mercado de vehículos industriales

Líder del mercado: Toyota lideró con más del 15.5% de participación de mercado en 2025.

Principales actores: Los 5 principales actores en este mercado incluyen Hyster-Yale, Jungheinrich, KION, Mitsubishi Logisnext, Toyota, que en conjunto tenían una participación de mercado del 45.4% en 2025.

El volumen de la industria de vehículos industriales se valoró en 2,3 millones de unidades en 2025. Se espera que el mercado crezca de 2,4 millones de unidades en 2026 a 3,8 millones de unidades en 2035, a una tasa de crecimiento anual compuesto (CAGR) del 5,3%, según el último informe publicado por Global Market Insights Inc.

El crecimiento en las operaciones globales de almacenamiento y logística ha aumentado la demanda global de camiones industriales. Esto está siendo impulsado por fabricantes, puertos y centros de distribución que requieren camiones industriales para cumplir con sus necesidades. Según la Administración de Comercio Internacional, las ventas globales totales de comercio electrónico superaron los 5,8 billones de dólares en 2023, lo que ha generado una demanda de equipos de manipulación de materiales y almacenes a nivel mundial.

El rápido crecimiento de las empresas manufactureras y los procesos de fabricación/industriales automatizados también apoyará el crecimiento de la industria de camiones industriales. La Organización de las Naciones Unidas para el Desarrollo Industrial afirma que la producción manufacturera global en 2024 creció un 2,3%. Esto ha llevado a implementaciones adicionales de camiones industriales para aumentar la productividad y reducir la dependencia de la mano de obra manual. Además, estos camiones ayudarán a facilitar el flujo de producción mediante el uso de la automatización.

La inversión continua en infraestructura de almacenes, junto con el desarrollo continuo de instalaciones logísticas inteligentes, también está contribuyendo al crecimiento de la demanda de camiones industriales. Según el Banco Mundial, muchos países en desarrollo están continuando con la modernización de sus sistemas logísticos a través de proyectos de modernización de infraestructura logística y están trabajando para mejorar su desempeño logístico tanto en actividades domésticas como globales. Por lo tanto, se espera que la tendencia hacia vehículos guiados automatizados y carretillas elevadoras eléctricas continúe, especialmente en operaciones industriales de alto rendimiento.

Tendencias del mercado de vehículos industriales

La industria de almacenes y logística está experimentando cambios tremendos como resultado de la tecnología que automatiza los vehículos industriales, permitiendo a las empresas ser más efectivas y eficientes, ahorrando costos y siendo más ecológicas.

Según la Federación Internacional de Robótica, hay más de 540.000 robots instalados globalmente para la producción de bienes (a partir de 2023). Estos incluyen actualmente vehículos guiados automatizados (AGV) y robots móviles autónomos (AMR).

Los vehículos industriales eléctricos están experimentando una mayor adopción en todas las áreas de la industria, impulsados principalmente por objetivos de sostenibilidad, así como por menores costos operativos. La Agencia Internacional de Energía (IEA) ha estimado que la demanda mundial de baterías para vehículos industriales eléctricos aumentará aproximadamente un 35%. Los fabricantes de carretillas elevadoras eléctricas y baterías han ampliado sus productos para satisfacer la creciente demanda de vehículos sin emisiones por parte de las empresas.

Además, los sistemas de telemetría y gestión de flotas están ganando mayor relevancia para emplearse en combinación con el uso de vehículos industriales. La productividad de las flotas ha aumentado significativamente, mientras que el tiempo de inactividad se ha reducido mediante el uso de monitoreo en tiempo real de los vehículos de la flota, utilizando mantenimiento preventivo y monitoreando el uso de los vehículos. Para maximizar la productividad y eficiencia en el movimiento de mercancías en entornos de almacén, las empresas están introduciendo sistemas de comunicación entre vehículos.

Análisis del mercado de vehículos industriales

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

Según el tipo de vehículo, el mercado de vehículos industriales se segmenta en carretillas elevadoras, tractores remolcadores, manipuladores de contenedores, camiones de pasillo, vehículos guiados automatizados (AGV) y otros. El segmento de carretillas elevadoras domina el mercado con un 55% de participación en 2025, y se espera que este segmento crezca a una tasa de crecimiento anual compuesto (CAGR) del 6% entre 2026 y 2035.

Según la propulsión, el mercado de vehículos industriales se divide en motor de combustión interna (ICE), eléctricos, vehículos híbridos y vehículos de celdas de combustible de hidrógeno. El segmento eléctrico domina con un 71,4% de cuota de mercado en 2025 y crece a una tasa de crecimiento anual compuesto (CAGR) del 7,7% entre 2026 y 2035.

Según el nivel de automatización, el mercado de vehículos industriales se segmenta en manuales/conductor, semiautónomos y totalmente autónomos. El segmento manual/conductor domina con un 82% de participación de mercado en 2025.

Según el usuario final, el mercado de vehículos industriales se divide en fabricación, logística y almacenamiento, construcción, minería, agricultura, puertos y transporte marítimo, y otros. La logística y el almacenamiento dominan con un 32% de participación de mercado en 2025.

China domina el mercado de vehículos industriales de Asia Pacífico, representando el 65% y generando 14.700 millones de USD en 2025.

EE. UU. domina el mercado de vehículos industriales de América del Norte con un crecimiento del 4,4% anual compuesto (CAGR) de 2026 a 2035.

Alemania domina el mercado europeo de vehículos industriales, mostrando un fuerte potencial de crecimiento, con una TCCA del 4,8% de 2026 a 2035.

Brasil lidera el mercado latinoamericano de vehículos industriales, exhibiendo un notable crecimiento del 8,2% durante el período de pronóstico de 2026 a 2035.

Los EAU presenciaron un crecimiento sustancial en el mercado de vehículos industriales de Oriente Medio y África en 2025.

Cuota de mercado de vehículos industriales

15.5% Cuota de Mercado

Cuota de Mercado Colectiva es 45.4%

Empresas del Mercado de Vehículos Industriales

Los principales actores que operan en la industria de vehículos industriales son:

Noticias de la Industria de Vehículos Industriales

En mayo de 2026, Toyota Industries anunció planes para expandir sus capacidades de fabricación mediante un proyecto de inversión propuesto de 2 mil millones de dólares en Texas, destinado a fortalecer la capacidad de producción y la competitividad operativa.

En abril de 2026, Hyster Yale anunció una iniciativa de reestructuración estratégica del negocio centrada en acelerar las tecnologías de electrificación, soluciones de baterías y el desarrollo de equipos industriales de celdas de combustible de hidrógeno en operaciones globales de manipulación de materiales.

En abril de 2026, Hyster lanzó un panel de eventos de detección de peatones diseñado para mejorar la seguridad en el lugar de trabajo mediante el monitoreo en tiempo real de la proximidad de peatones alrededor de operaciones de montacargas industriales.

En abril de 2026, Yale Lift Truck Technologies introdujo una carretilla elevadora automatizada con capacidad de posicionamiento vertical de paletas diseñada para automatizar el transporte de paletas elevadas y operaciones de manipulación de materiales en almacenes.

En marzo de 2026, el Grupo KION presentó camiones industriales autónomos y tecnologías de inteligencia artificial física para almacenes en GTC 2026 para mejorar la carga automatizada de remolques y la eficiencia operativa de los almacenes.

Mercado, por Vehículo

Carretillas elevadoras

Tractores remolcadores

Mercado, por Propulsión

Motor de Combustión Interna (MCI)

Diésel

Mercado, por Nivel de Automatización

Manual / Operado por el Conductor

Semi-Autónomo

Mercado, por Usuario Final

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →