Autores:

Preeti Wadhwani, Aishvarya Ambekar

Descargar PDF Gratis

Mercado de Intercambiadores de Calor Automotrices Tamaño y compartir 2026-2035

ID del informe: GMI13189

|

Fecha de publicación: April 2026

|

Formato del informe: PDF/Excel/Panel de control/Plataforma

Descargar PDF Gratis

Explore nuestras opciones de licencia:

Mercado de Intercambiadores de Calor Automotrices

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe

Mercado de Intercambiadores de Calor Automotrices

Is your requirement urgent? Please give us your business email

for a speedy delivery!

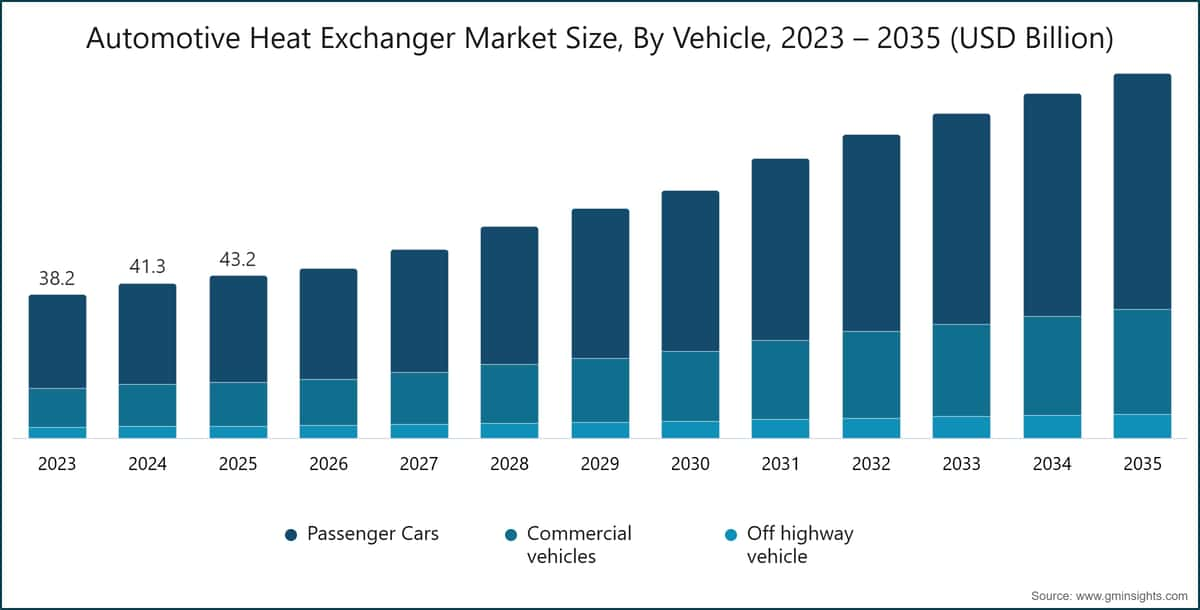

Tamaño del mercado de intercambiadores de calor para automoción

El mercado global de intercambiadores de calor para automoción se estimó en 43.200 millones de dólares en 2025. Se espera que el mercado crezca de 45.300 millones de dólares en 2026 a 97.200 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 8,9%, según el último informe publicado por Global Market Insights Inc.

Puntos clave del mercado de intercambiadores de calor para automoción

Líder del mercado: Denso lideró con más del 13.8% de participación de mercado en 2025.

Principales actores: Los 5 principales actores en este mercado incluyen Denso, Valeo, Mahle, Hanon Systems y Marelli, que en conjunto tuvieron una participación de mercado del 55.6% en 2025.

El volumen del mercado se estimó en 298,3 millones de unidades en 2025. Se proyecta que el mercado crezca de 320,4 millones de unidades en 2026 a 497,4 millones de unidades para 2035, registrando un fuerte crecimiento de dos dígitos durante el período de pronóstico.

La rápida evolución de la industria automotriz impulsada por la electrificación, normas más estrictas de emisiones y la necesidad de mejorar la eficiencia de los vehículos está transformando significativamente el mercado de intercambiadores de calor para automoción. Tradicionalmente limitados al enfriamiento del motor y aplicaciones básicas de HVAC en vehículos de motor de combustión interna (ICE), los intercambiadores de calor ahora se están convirtiendo en elementos centrales para gestionar cargas térmicas complejas en vehículos modernos. En vehículos eléctricos e híbridos, desempeñan un papel fundamental en la regulación de la temperatura de la batería, el enfriamiento de la electrónica de potencia y el mantenimiento de condiciones óptimas en el habitáculo, influyendo así directamente en el rendimiento, la seguridad y la autonomía de los vehículos.

La creciente demanda de los consumidores por mayor comodidad y experiencias premium dentro del vehículo está reforzando aún más la importancia de los sistemas térmicos avanzados. Características como el control climático automático, la calefacción y refrigeración de asientos y los sistemas HVAC multizona están impulsando la integración de intercambiadores de calor altamente eficientes y compactos. Al mismo tiempo, los fabricantes se centran en materiales ligeros y de alto rendimiento, como el aluminio y estructuras compuestas, para mejorar la eficiencia en la transferencia de calor y reducir el peso total del vehículo.

Por ejemplo, en marzo de 2025, Valeo anunció la expansión de su producción de bombas de calor de alta eficiencia y sistemas térmicos en Europa para apoyar a los fabricantes de vehículos eléctricos en el cumplimiento de normas de emisiones más estrictas y mejorar la autonomía y comodidad del habitáculo.

La creciente penetración de los vehículos eléctricos, junto con la aplicación de regulaciones globales más estrictas en emisiones y eficiencia de combustible, está acelerando la demanda de soluciones de intercambiadores de calor de próxima generación. Los fabricantes de automóviles están adoptando arquitecturas térmicas integradas que combinan múltiples funciones de intercambio de calor en un solo sistema. Este enfoque mejora la eficiencia energética, reduce la complejidad del sistema y apoya una mejor gestión térmica en baterías, motores y componentes electrónicos.

La innovación en materiales y diseño está reconfigurando el panorama competitivo del mercado. Tecnologías avanzadas como intercambiadores de calor de microcanales, unidades de aluminio soldado compactas, condensadores y evaporadores de alta eficiencia están ganando adopción generalizada. Además, el desarrollo de refrigerantes ambientalmente sostenibles con menor potencial de calentamiento global (GWP) se está convirtiendo en una prioridad debido a los requisitos regulatorios en evolución. Las empresas también están invirtiendo en sistemas inteligentes de gestión térmica que aprovechan sensores y algoritmos de control para optimizar la regulación de la temperatura en tiempo real.

La electrificación también está influyendo en los requisitos de los intercambiadores de calor en diferentes segmentos de vehículos. Los vehículos eléctricos de pasajeros dependen cada vez más de sistemas HVAC energéticamente eficientes, incluidas soluciones basadas en bombas de calor, para mejorar la autonomía en diversas condiciones climáticas.

En vehículos comerciales y autobuses eléctricos, los intercambiadores de calor están diseñados para manejar cargas térmicas más altas asociadas con grandes capacidades de batería y ciclos operativos extendidos. Además, el cambio hacia plataformas de alto voltaje y la infraestructura de carga rápida está aumentando la necesidad de tecnologías avanzadas de refrigeración capaces de mantener la estabilidad térmica en condiciones de alto estrés.

La integración digital está emergiendo como una tendencia clave en el mercado de intercambiadores de calor para automoción. Los sistemas térmicos modernos están cada vez más conectados con arquitecturas de control a nivel de vehículo, incluyendo sistemas de gestión de batería (BMS) y unidades de control electrónico (ECU). La gestión térmica avanzada impulsada por software permite el control predictivo de la temperatura, funciones de preacondicionamiento y una distribución optimizada de energía, mejorando tanto la eficiencia como la seguridad del vehículo. El cumplimiento de los estándares de seguridad globales también está ganando importancia, ya que una gestión térmica efectiva es fundamental para prevenir fallos del sistema y garantizar la operación segura del vehículo.

Norteamérica y Europa representan mercados de alto valor para intercambiadores de calor en automoción, impulsados por regulaciones de emisiones estrictas, estándares de eficiencia de combustible y tecnologías avanzadas de vehículos. La fuerte presencia de los fabricantes de equipos originales (OEM) y las tendencias de electrificación aumentan la demanda de sistemas térmicos compactos y de alto rendimiento. El enfoque en la reducción del tamaño del motor, el confort de la cabina y la eficiencia de la batería respalda aún más la adopción de soluciones avanzadas de intercambiadores de calor en vehículos de pasajeros y comerciales.

Asia-Pacífico es el mercado de intercambiadores de calor para automoción de más rápido crecimiento debido a la alta producción de vehículos, la creciente electrificación y normas de emisiones más estrictas. China lidera la demanda con una fabricación a gran escala, mientras que India, Japón y Corea del Sur invierten en tecnologías térmicas avanzadas y rentables. El crecimiento en vehículos eléctricos, motocicletas y flotas comerciales está impulsando la adopción de intercambiadores de calor escalables, duraderos y energéticamente eficientes en toda la región.

Tendencias del mercado de intercambiadores de calor para automoción

Los fabricantes de automóviles están adoptando cada vez más sistemas integrados de gestión térmica que combinan múltiples funciones, como el enfriamiento del motor, la regulación térmica de la batería y el HVAC de la cabina, en una sola arquitectura. Esta tendencia reduce la redundancia de componentes, mejora la eficiencia general del sistema y optimiza el uso de energía. Es especialmente importante en los vehículos eléctricos, donde el control térmico coordinado impacta directamente en el rendimiento de la batería, la autonomía de conducción y el confort de los pasajeros.

Por ejemplo, en mayo de 2025, Mahle GmbH introdujo un módulo integrado de gestión térmica que combina el enfriamiento de la batería, la electrónica de potencia y las funciones de HVAC en una sola unidad compacta, con el objetivo de mejorar la eficiencia de los vehículos eléctricos, reducir la complejidad del sistema y optimizar la gestión energética general del vehículo.

Los intercambiadores de calor de microcanales están siendo ampliamente adoptados debido a sus superiores capacidades de transferencia de calor y su diseño compacto. Estos sistemas utilizan canales más pequeños para aumentar la superficie, permitiendo una disipación eficiente del calor con un menor uso de materiales. Su estructura ligera respalda los objetivos de reducción de peso del vehículo, manteniendo un alto rendimiento térmico, lo que los hace altamente adecuados para vehículos modernos con limitaciones de espacio y requisitos de eficiencia.

La tendencia hacia vehículos más ligeros está impulsando la adopción de materiales avanzados, como aleaciones de aluminio, compuestos y recubrimientos resistentes a la corrosión, en los intercambiadores de calor. Estos materiales mejoran la conductividad térmica, la durabilidad y la resistencia a condiciones operativas adversas. Al reducir el peso general del sistema sin comprometer el rendimiento, contribuyen significativamente a una mayor eficiencia de combustible en los vehículos de combustión interna y a una mayor autonomía en los vehículos eléctricos.

Con el rápido crecimiento de los vehículos eléctricos, existe una demanda cada vez mayor de intercambiadores de calor especializados diseñados para la refrigeración de baterías, la electrónica de potencia y los sistemas de propulsión eléctrica. Estas soluciones están diseñadas para gestionar cargas térmicas elevadas y mantener temperaturas de funcionamiento óptimas. Una gestión térmica efectiva mejora la vida útil de la batería, aumenta la eficiencia de carga y garantiza la seguridad, lo que convierte a los intercambiadores de calor específicos para vehículos eléctricos en un área crítica de innovación.

Los intercambiadores de calor se integran cada vez más con sensores y software avanzado de control, lo que permite una gestión térmica inteligente. Estos sistemas monitorean datos de temperatura en tiempo real y ajustan el enfriamiento o calefacción de manera dinámica según las condiciones de operación. Los algoritmos predictivos y las funciones de conectividad mejoran la eficiencia, reducen el consumo de energía y aumentan la confiabilidad, apoyando la tendencia más amplia hacia tecnologías de vehículos conectados y autónomos.

Análisis del mercado de intercambiadores de calor para automoción

Para comprender las principales tendencias del mercado

Descargar PDF Gratis

Según el tipo de vehículo, el mercado se divide en turismos, vehículos comerciales y vehículos todo terreno. El segmento de turismos dominó el mercado de intercambiadores de calor para automoción, representando alrededor del 65,5% en 2025 y se espera que crezca a una tasa compuesta anual de más del 8,7% hasta 2035.

Según el canal de venta, el mercado se categoriza en OEM y posventa. El segmento de OEM domina el mercado, representando alrededor del 72,2% de la cuota en 2025, y se espera que crezca a una tasa compuesta anual de más del 8,3% entre 2026 y 2035.

Según el material, el mercado de intercambiadores de calor automotrices se divide en aluminio, cobre y otros. El segmento de aluminio ocupó la mayor participación de mercado en 2025.

Según el producto, el mercado de intercambiadores de calor automotrices se divide en radiadores, intercoolers, enfriadores de aceite, recirculación de gases de escape (EGR) y otros. El segmento de radiadores dominó el mercado.

China dominó el mercado de intercambiadores de calor automotrices en Asia Pacífico con alrededor del 64,2% de participación y generó ingresos por 11 mil millones de USD en 2025.

Se espera que el mercado de intercambiadores de calor automotrices en Alemania experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de intercambiadores de calor automotrices en EE. UU. experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de intercambiadores de calor automotrices en Brasil experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Se espera que el mercado de intercambiadores de calor automotrices en los EAU experimente un crecimiento significativo y prometedor entre 2026 y 2035.

Cuota de mercado de intercambiadores de calor automotrices

13,8% de participación en el mercado

Participación colectiva en el mercado en 2025 es de 55,6%

Empresas del mercado de intercambiadores de calor automotrices

Los principales actores que operan en la industria de intercambiadores de calor automotrices son:

BorgWarner

Dana

Noticias de la industria de intercambiadores de calor automotrices

El informe de investigación del mercado de intercambiadores de calor automotrices incluye una cobertura en profundidad de la industria con estimaciones y pronósticos en términos de ingresos ($Bn) y envíos (unidades) de 2022 a 2035, para los siguientes segmentos:

Mercado, por vehículo

Mercado, por producto

Mercado, por material

Mercado, por diseño

Mercado, por canal de ventas

Mercado, por propulsión

La información anterior se proporciona para las siguientes regiones y países:

Metodología de investigación, fuentes de datos y proceso de validación

Este informe se basa en un proceso de investigación estructurado basado en conversaciones directas con la industria, modelado propietario y validación cruzada rigurosa, y no solo en investigación de escritorio.

Nuestro proceso de investigación de 6 pasos

1. Diseño de investigación y supervisión de analistas

En GMI, nuestra metodología de investigación se basa en la experiencia humana, la validación rigurosa y la transparencia total. Cada perspectiva, análisis de tendencias y pronóstico en nuestros informes es desarrollado por analistas experimentados que entienden los matices de su mercado.

Nuestro enfoque integra una extensa investigación primaria a través del compromiso directo con participantes y expertos de la industria, complementada con una investigación secundaria integral de fuentes globales verificadas. Aplicamos análisis de impacto cuantificado para ofrecer pronósticos confiables, manteniendo una trazabilidad completa desde las fuentes de datos originales hasta los insights finales.

2. Investigación primaria

La investigación primaria forma la columna vertebral de nuestra metodología, contribuyendo con casi el 80% a los insights generales. Implica el compromiso directo con los participantes de la industria para garantizar la precisión y profundidad en el análisis. Nuestro programa de entrevistas estructuradas cubre los mercados regionales y globales, con aportes de ejecutivos de nivel C, directores y expertos en la materia. Estas interacciones proporcionan perspectivas estratégicas, operativas y técnicas, permitiendo insights completos y pronósticos de mercado confiables.

3. Minería de datos y análisis de mercado

La minería de datos es una parte clave de nuestro proceso de investigación, contribuyendo con casi el 20% a la metodología general. Implica analizar la estructura del mercado, identificar las tendencias de la industria y evaluar los factores macroeconómicos a través del análisis de participación en los ingresos de los principales actores. Los datos relevantes se recopilan de fuentes pagas y gratuitas para construir una base de datos confiable. Esta información se integra luego para respaldar la investigación primaria y el dimensionamiento del mercado, con validación de partes interesadas clave como distribuidores, fabricantes y asociaciones.

4. Dimensionamiento del mercado

Nuestro dimensionamiento del mercado se basa en un enfoque ascendente, comenzando con datos de ingresos de empresas recopilados directamente a través de entrevistas primarias, junto con cifras de volumen de producción de fabricantes y estadísticas de instalación o implementación. Estos datos se ensamblan a través de los mercados regionales para llegar a una estimación global fundamentada en la actividad real de la industria.

5. Modelo de pronóstico y supuestos clave

Cada pronóstico incluye documentación explícita de:

✓ Principales impulsores de crecimiento y su impacto asumido

✓ Factores restrictivos y escenarios de mitigación

✓ Supuestos regulatorios y riesgo de cambio de política

✓ Parámetro de la curva de adopción tecnológica

✓ Supuestos macroeconómicos (crecimiento del PIB, inflación, moneda)

✓ Dinámicas competitivas y expectativas de entrada/salida al mercado

6. Validación y aseguramiento de calidad

Las etapas finales implican validación humana, donde expertos del dominio revisan manualmente los datos filtrados para identificar matices y errores contextuales que los sistemas automatizados podrían pasar por alto. Esta revisión de expertos añade una capa crítica de aseguramiento de calidad, asegurando que los datos se alineen con los objetivos de investigación y los estándares específicos del dominio.

Nuestro proceso de validación de triple capa garantiza la máxima fiabilidad de los datos:

✓ Validación estadística

✓ Validación de expertos

✓ Verificación de la realidad del mercado

Confianza & credibilidad

Fuentes de datos verificadas

Publicaciones comerciales

Revistas del sector de seguridad y defensa y prensa especializada

Bases de datos industriales

Bases de datos de mercado propias y de terceros

Documentos regulatorios

Registros de contratación pública y documentos de política

Investigación académica

Estudios universitarios e informes de instituciones especializadas

Informes corporativos

Informes anuales, presentaciones a inversores y declaraciones

Entrevistas con expertos

Alta dirección, responsables de compras y especialistas técnicos

Archivo GMI

Más de 13.000 estudios publicados en más de 30 sectores industriales

Datos comerciales

Volúmenes de importación/exportación, códigos HS y registros aduaneros

Parámetros estudiados y evaluados

Cada punto de datos de este informe se valida mediante entrevistas primarias, modelado ascendente real y rigurosas comprobaciones cruzadas. Lea sobre nuestro proceso de investigación →