Markt für militärische eingebettete Systeme Größe und Anteil 2026-2035

Marktgröße nach Plattformtyp (Land, Luft, See), nach Anwendung (Radar, Führung & Kontrolle, Avionik, Elektronische Kriegsführung, Kommunikation & Navigation, Waffen-Feuerleitsysteme, Wearables).

Berichts-ID: GMI8704

|

Veröffentlichungsdatum: February 2026

|

Berichtsformat: PDF

Kostenloses PDF herunterladen

Autoren:

Suraj Gujar, Sandeep Ugale

Military Embedded Systems Market Size

Der globale Markt für militärische eingebettete Systeme wurde 2025 auf 2 Milliarden US-Dollar geschätzt. Der Markt soll von 2,2 Milliarden US-Dollar im Jahr 2026 auf 3,2 Milliarden US-Dollar im Jahr 2031 und 4,6 Milliarden US-Dollar im Jahr 2035 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % während des Prognosezeitraums laut dem neuesten Bericht von Global Market Insights Inc.

Wichtigste Erkenntnisse zum Markt für militärische eingebettete Systeme

Marktgröße & Wachstum

Regionale Dominanz

Wichtige Markttreiber

Herausforderungen

Chance

Wichtige Akteure

Das Marktwachstum wird auf den erhöhten Bedarf an der schnellen Verarbeitung von Feld-Daten für kritische militärische Aktionen, die verstärkte Nutzung eingebetteter Systeme in unbemannten Systemen und autonomen Kampfsystemen, die Modernisierung der Streitkräfte, digitale Schlachtfeldinitiativen, neue KI- und Edge-Verarbeitungssysteme für das Militär sowie die erhöhten Verteidigungsausgaben vieler Militärmächte und ihrer Verbündeten zurückgeführt.

Der Markt für militärische eingebettete Systeme wird durch den Bedarf an eingebetteten Rechensystemen beeinflusst, die eine genaue und schnelle Situationsbewusstsein auf dem militärischen Schlachtfeld bieten. Basierend auf der Adoptionsstrategie des US-Verteidigungsministeriums (DoD) legt das Pentagon den Schwerpunkt auf KI, um Entscheidungsüberlegenheit und operative Präzision im Kampf zu fördern. Dieser Fokus auf datengestützte Entscheidungsfindung verbessert die Sensorfusion in Echtzeit, verringert die Verzögerung und stärkt die Effektivität von Befehl und Kontrolle.

Das Wachstum militärischer eingebetteter Systeme wird auch durch die Technologie eingebetteter Systeme in unbemannten Systemen und autonomen Waffensystemen vorangetrieben. Die Nachfrage nach robusten eingebetteten Systemen steigt weiter, da die Verteidigungsstreitkräfte unbemannte und autonome Fähigkeiten priorisieren, um das Risiko für das Personal zu verringern und die operative Reichweite zu erhöhen. Beispielsweise hat die US-Regierung 33 Milliarden US-Dollar für direkte Ausgaben für Drohnen und künstliche Intelligenz für das Verteidigungsministerium bereitgestellt, darunter 13,5 Milliarden US-Dollar für unbemannte Systeme und 16 Milliarden US-Dollar für staatlich geförderte Programme, die die Finanzierung für Drohnen und autonome Systeme stärken. Solche Finanzierungen werden die schnelle Einführung eingebetteter Rechensysteme für Navigation, Sensorfusion, Zielverfolgung und sichere Kommunikationssysteme auf unbemannten Militärsystemen fördern.

Zwischen 2022 und 2024 verzeichnete der Markt ein erhebliches Wachstum, von 1,6 Milliarden US-Dollar im Jahr 2022 auf 1,9 Milliarden US-Dollar im Jahr 2024. Ein solches Wachstum lässt sich auf die verstärkte Modernisierung der Verteidigung und Fortschritte bei digitalen Schlachtfeldtechnologien zurückführen. Der Zeitraum von 2022 bis 2024 zeigte auch einen verstärkten Fokus auf netzwerkzentrische Kriegsführung und die Integration von KI-gestützten eingebetteten Systemen und unbemannten Verteidigungsplattformen, was ebenfalls zum Wachstum des Marktes beigetragen hat. Weitere Faktoren, die zum Wachstum des Marktes beigetragen haben, waren erhöhte Verteidigungsausgaben und Fortschritte bei sicheren eingebetteten Rechenlösungen, die zur Einführung von Systemen in Land-, Luft-, See- und Weltraum-Militärsystemen beigetragen haben.

Military Embedded Systems Market Trends

Military Embedded Systems Market Analysis

Basierend auf der Komponente ist der Markt für militärische eingebettete Systeme in Hardware und Software unterteilt.

Basierend auf der Plattform ist der Markt für militärische eingebettete Systeme in Land-, Luft- und Seesegment unterteilt.

3

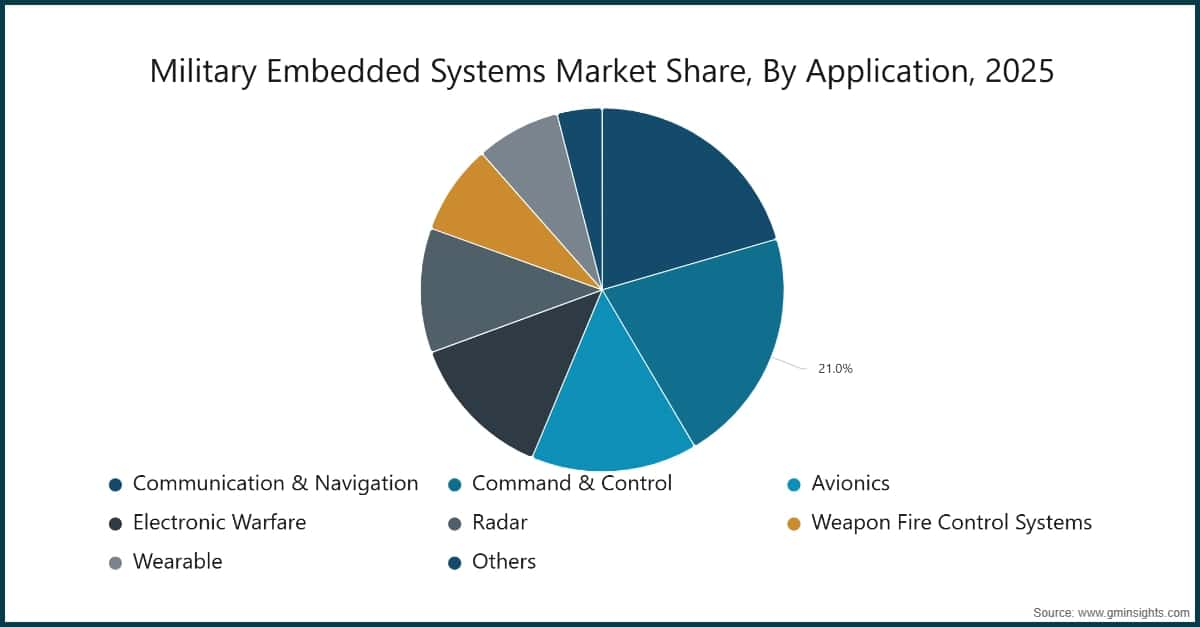

Basierend auf der Anwendung wird der Markt für militärische eingebettete Systeme in Kommunikation & Navigation, Befehl & Kontrolle, Avionik, elektronische Kriegsführung, Radar, Waffen, Feuerleitsysteme, tragbare Geräte und andere unterteilt.

North America Military Embedded Systems Market

Nordamerika hielt einen Marktanteil von 42,6 % im Jahr 2025.

Der Markt für militärische eingebettete Systeme in den USA wurde 2022 auf 623,7 Millionen USD und 2023 auf 669,4 Millionen USD bewertet. Die Marktgröße erreichte 2025 769,5 Millionen USD, nach 716,7 Millionen USD im Jahr 2024.

Europe Military Embedded Systems Market

Der europäische Markt belief sich 2025 auf 437 Millionen USD und wird voraussichtlich im Prognosezeitraum ein lukratives Wachstum zeigen.

Russland dominiert den Markt für militärische eingebettete Systeme in Europa und zeigt ein starkes Wachstumspotenzial.

Militärischer Markt für eingebettete Systeme im asiatisch-pazifischen Raum

Der Markt im asiatisch-pazifischen Raum wird voraussichtlich während des Prognosezeitraums mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % wachsen.

Der Markt für militärische eingebettete Systeme in China wird voraussichtlich mit einer erheblichen durchschnittlichen jährlichen Wachstumsrate (CAGR) im asiatisch-pazifischen Markt wachsen.

Militärischer Markt für eingebettete Systeme im Nahen Osten und in Afrika

Der israelische Markt wird im Nahen Osten und in Afrika ein erhebliches Wachstum erfahren.

Marktanteil militärischer eingebetteter Systeme

Die Marktführer sind Unternehmen wie Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc, General Dynamics Corporation, Thales Group und Renesas. Diese sechs Unternehmen machten 2025 gemeinsam 32,4 % des Marktes aus. Sie verfügen über starke Marktpositionen aufgrund ihrer diversifizierten Geschäftstätigkeiten, fortschrittlichen Technologien und globalen Reichweite und Präsenz in allen drei Verteidigungssektoren, Land, Luft und See. Sie können dem Markt eine Vielzahl von Produkten und Lösungen anbieten, darunter eingebettete Systeme, Software, künstliche Intelligenz-basierte Rechenleistung und autonome Systeme.

Diese Unternehmen bieten hochleistungsfähige, robuste und sichere eingebettete Systeme, Lösungen, die künstliche Intelligenz und Edge Computing integrieren, und Systeme, die den Anforderungen in mehreren Domänen gerecht werden. Ihre Investitionen in Forschung und Entwicklung autonomer Systeme und fortschrittlicher Sensorsysteme ermöglichen es ihnen, der wachsenden Nachfrage nach integrierten Verteidigungsystemen für kritische Missionen gerecht zu werden und ihre Marktführerschaft zu erhalten.

10,2 % Marktanteil

Gesamtmarktanteil im Jahr 2024 beträgt 37,3 %

Unternehmen im Markt für militärische eingebettete Systeme

Wichtige Akteure im Bereich militärischer eingebetteter Systeme sind wie folgt:

Northrop Grumman entwickelt fortschrittliche eingebettete Systeme für automatisierte Verteidigungssysteme und Kommandosysteme. Die Systeme kombinieren Hochleistungsrechnen, KI-Echtzeitanalysen und sichere Echtzeitverarbeitung für Land-, Luft-, See- und Marineoperationen, um die Situationsbewusstsein und die betriebliche Zuverlässigkeit für kritische militärische Funktionen zu verbessern.

Lockheed integriert eingebettete Elektronik- und Softwaresysteme in Kampfflugzeuge, Drohnen, Raketenabwehr und Marinesysteme. Das Unternehmen bietet KI-basierte Lösungen für Avionik, sichere Fusion von Kommunikations- und Sensorsystemen, die schnelles Situationsbewusstsein und Missionseffektivität fördern, sowie nahtlose Integration über mehrere Verteidigungssysteme und -domänen hinweg.

BAE Systems bietet robuste eingebettete Systeme für Boden-, Luft- und Marineverteidigungssysteme. Diese Systeme verfügen über Echtzeitverarbeitung und autonome Navigation sowie Unterstützung für elektronische Kriegsführung (EW), die eine verbesserte Widerstandsfähigkeit und Missionserfolg sowie ein größeres Situationsbewusstsein in kritischen Operationen in militärischen Einsatzgebieten bieten.

General Dynamics spezialisiert sich auf eingebettete Computersysteme für gepanzerte Fahrzeuge und Marineschiffe sowie autonome Systeme. Das Unternehmen konzentriert sich auf die Integration von Hardware mit hoher Zuverlässigkeit und sicherer Software und unterstützt Steuerungs- und Kontrollfunktionen für Echtzeitverarbeitung, KI-basierte Bedrohungsbewertung und entscheidungsrelevante Entscheidungsunterstützung für moderne Verteidigungsstreitkräfte.

Thales Group integriert Software und eingebettete Elektronik für Radarsysteme, Überwachung und Steuerungs- und Kontrollsysteme. Sie nutzen KI, Edge-Verarbeitung und Cybersicherheit für den mehrdimensionalen operativen Befehl, die Bedrohungserkennung und sichere Kommunikation in komplexen und umkämpften Gefechtsräumen.

Renesas stellt Mikrocontroller und eingebettete Halbleiter für militärische Anwendungen in autonomen Fahrzeugen, Drohnen und Marinesystemen bereit, die Echtzeitverarbeitung und missionskritische sichere Operationen in extremen Umgebungen unterstützen.

Militärische eingebettete Systeme Marktbranchen-Nachrichten

Der Marktforschungsbericht zu militärischen eingebetteten Systemen umfasst eine detaillierte Abdeckung der Branche mit Schätzungen und Prognosen in Bezug auf den Umsatz (USD Millionen) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Komponente

Markt, nach Plattformtyp

Markt, nach Anwendung

Die obigen Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →