Autoren:

Kunal Ahuja, Sagar Hadawale

Kostenloses PDF herunterladen

Lebensmittel-Aromamarkt Größe und Anteil 2026-2035

Berichts-ID: GMI13070

|

Veröffentlichungsdatum: March 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Immediate Delivery Available

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Branchennews

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Lebensmittel-Aromamarkt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Lebensmittel-Aromamarkt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

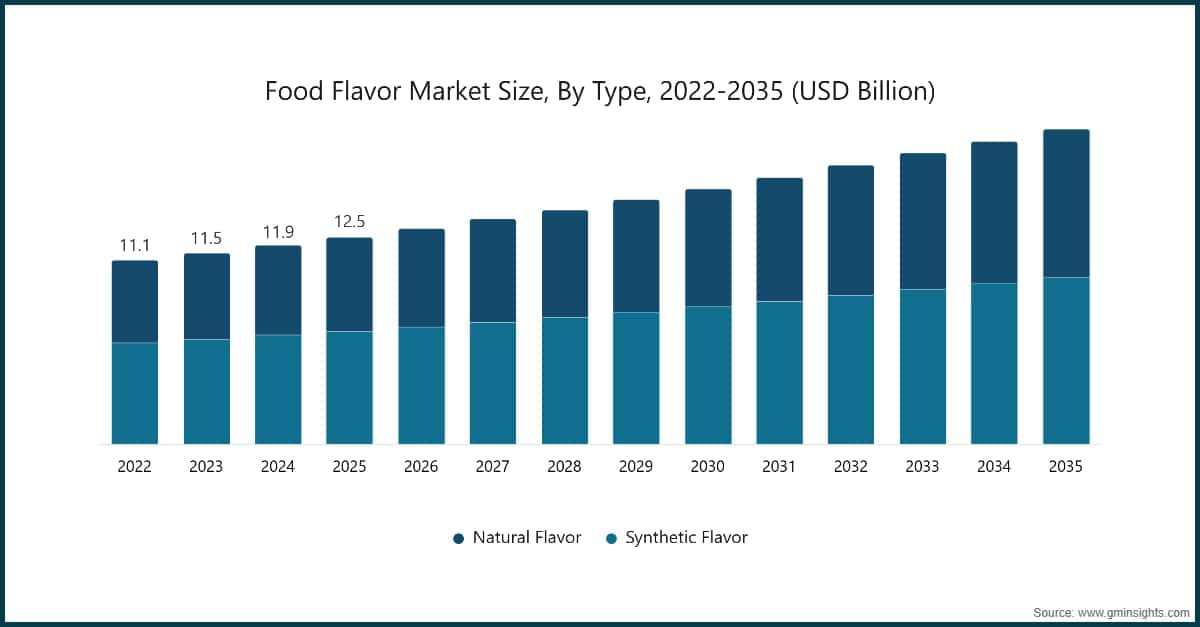

Marktgröße für Lebensmittelaromen

Der globale Markt für Lebensmittelaromen wurde 2025 auf 12,5 Milliarden US-Dollar geschätzt. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass der Markt von 13 Milliarden US-Dollar im Jahr 2026 auf 19 Milliarden US-Dollar im Jahr 2035 wächst, mit einer jährlichen Wachstumsrate (CAGR) von 4,3%

Wichtigste Erkenntnisse zum Lebensmittelgeschmack-Markt

Marktführer: Givaudan S.A. führte mit über 8,5 % Marktanteil im Jahr 2025.

Führende Unternehmen: Die Top 5 Unternehmen in diesem Markt sind Givaudan S.A., International Flavors and Fragrances (IFF), Symrise AG, Kerry Group plc, Sensient Technologies, die zusammen einen Marktanteil von 45,2 % im Jahr 2025 hielten.

Der Markt verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage nach natürlichen und Clean-Label-Zutaten in verschiedenen Lebensmittel- und Getränkeanwendungen angetrieben wird. Lebensmittelaromen, die sowohl natürliche Varianten (abgeleitet von pflanzlichen und tierischen Quellen) als auch synthetische Aromen (chemisch formuliert) umfassen, gewinnen an Bedeutung, da sich die Verbraucherpräferenzen hin zu authentischen Geschmackserlebnissen, gesundheitsbewussten Formulierungen und innovativer Produktentwicklung entwickeln. Die Markttendenzen zeigen einen deutlichen Wandel hin zu natürlichen Aromen und nachhaltigen Beschaffungspraktiken, wobei Verbraucher und Hersteller zunehmend Transparenz, Qualität und gesundheitsorientierte Zutaten priorisieren.

Im Getränkesektor spielen Lebensmittelaromen eine entscheidende Rolle bei der Produktdifferenzierung und Verbraucheransprache. Die Anwendungen reichen von kohlensäurehaltigen Softdrinks und Energydrinks bis hin zu funktionellen Getränken und aromatisiertem Wasser. Dieser Bereich verlangt innovative Aromenprofile, die erfrischende Geschmackserlebnisse bieten und gleichzeitig den Erwartungen der Verbraucher nach reduziertem Zucker, natürlichen Zutaten und funktionellen Vorteilen gerecht werden. Fruchtaromen dominieren die Getränkekategorie aufgrund ihrer natürlichen Süße und Vielseitigkeit, während exotische und tropische Aromenkombinationen durch globale kulinarische Einflüsse und abenteuerlustige Verbraucherpalate an Beliebtheit gewinnen.

Die Vielseitigkeit von Lebensmittelaromen erstreckt sich über Getränke hinaus auf Backwaren und Süßwaren, Milchprodukte, herzhafte Snacks und Fertiggerichte. Bei Backwaren verbessern Aromen die sensorische Attraktivität von Brot, Kuchen, Keksen und Gebäck, wobei Schoko-, Vanille- und Fruchtaromen die Kategorie anführen. Der Milchsegment profitiert von Aromeninnovationen bei Joghurt, Eiscreme, aromatisierter Milch und Käseprodukten, wo natürliche Aromen besonders für ihre Clean-Label-Attraktivität geschätzt werden. Neue Anwendungen in pflanzenbasierten Lebensmitteln, funktionellen Nahrungsmitteln und ethnischen Küchen zeigen die Anpassungsfähigkeit des Materials. Die wachsende Nachfrage nach Convenience-Produkten, Fertiggerichten und Snacking-Möglichkeiten treibt die Aromeninnovation voran, um hausgemachte Geschmacksprofile nachzuahmen und eine konsistente Qualität in verpackten Lebensmittelkategorien zu gewährleisten.

Trends im Lebensmittelaromen-Markt

Die Lebensmittelaromen-Branche entwickelt sich rasant weiter und wird von mehreren transformativen Trends geprägt, die das Engagement der Branche für natürliche Zutaten und Innovation widerspiegeln.The most significant development is the advancement of natural flavor extraction and production technologies, particularly in biotechnology and fermentation-based processes. Companies are investing heavily in methods that utilize microbial fermentation, enzymatic processes, and plant cell culture technologies to produce natural flavors more sustainably and cost-effectively. These innovations enable the creation of authentic taste profiles while addressing supply chain constraints associated with traditional agricultural sourcing.

Regulatorische Rahmenwerke und Zertifizierungsstandards spielen eine immer wichtigere Rolle bei der Gestaltung der Marktmechanismen. Organisationen wie die Natural Products Association, USDA Organic und verschiedene internationale Lebensmittelsicherheitsbehörden geben Richtlinien für die Klassifizierung und Kennzeichnung natürlicher Aromen vor. Vorschriften zu Clean-Label-Ansprüchen, Allergenkennzeichnungen und Transparenz bei Inhaltsstoffen fördern die Rechenschaftspflicht entlang der gesamten Wertschöpfungskette. Die strengen Vorschriften der Europäischen Union zu Aromastoffen und die GRAS-Anforderungen (Generally Recognized as Safe) der FDA in den Vereinigten Staaten schaffen Wettbewerbsvorteile für Unternehmen mit robusten Compliance-Programmen, erhöhen aber gleichzeitig die Hürden für weniger konforme Hersteller.

Die Produktinnovation bleibt ein Grundpfeiler der Marktentwicklung, da Hersteller neue Aromenquellen und -abgabesysteme erforschen. Alternative botanische Quellen, darunter exotische Früchte, Kräuter und Gewürze aus verschiedenen geografischen Regionen, werden untersucht, um einzigartige Geschmackserlebnisse zu schaffen. Mikroverkapselungstechnologien, die Aromaverbindungen schützen und eine kontrollierte Freisetzung ermöglichen, gewinnen an Bedeutung, insbesondere bei Anwendungen, die Hitzebeständigkeit oder eine längere Haltbarkeit erfordern. Bei den Aromenprofilen umfassen die Entwicklungen multisensorische Geschmackserlebnisse, die Geschmack, Aroma und Mundgefühl kombinieren; funktionelle Aromen, die bittere Noten in Nahrungsergänzungsmitteln überdecken; sowie authentische ethnische Aromen, die auf multikulturelle Verbraucherbasis zugeschnitten sind.

Die Clean-Label-Bewegung verändert weiterhin die Produktformulierungen in allen Lebensmittelkategorien. Verbraucher prüfen die Zutatenlisten zunehmend kritisch und verlangen erkennbare, aussprechbare Inhaltsstoffe. Dieser Trend hat den Ersatz künstlicher Aromen durch natürliche Alternativen beschleunigt, selbst in traditionell synthetisch dominierten Kategorien. Hersteller reagieren darauf, indem sie Produkte reformulieren, in die Erforschung natürlicher Aromen investieren und die Transparenz der Beschaffung über Verpackungen und digitale Plattformen kommunizieren.

Nachhaltigkeit und ethische Beschaffung haben sich zu entscheidenden Differenzierungsmerkmalen in der Aromenindustrie entwickelt. Unternehmen setzen Rückverfolgbarkeitssysteme ein, um die Herkunft pflanzlicher Rohstoffe zu überprüfen und die Einhaltung von Umwelt- und Sozialstandards sicherzustellen. Initiativen zur Unterstützung von Kleinbauern, zum Schutz der biologischen Vielfalt und zur Reduzierung des CO₂-Fußabdrucks bei der Aromenproduktion werden bei führenden Herstellern zunehmend zur Standardpraxis. Das Konzept der Kreislaufwirtschaft wird durch die Aufwertung von Abfall umgesetzt, bei der Nebenprodukte aus der Lebensmittelverarbeitung in wertvolle Aromaverbindungen umgewandelt werden.

Die Digitalisierung und künstliche Intelligenz verändern die Prozesse der Aromenentwicklung. Prädiktive Modellierung, Datenbanken für sensorische Analysen und maschinelle Lernalgorithmen werden eingesetzt, um die Aromenentwicklung zu beschleunigen, Formulierungen zu optimieren und Verbraucherpräferenzen vorherzusagen. Virtuelle Verkostungstechnologien und digitale sensorische Plattformen ermöglichen die Zusammenarbeit aus der Ferne und eine schnellere Markteinführung neuer Aromeninnovationen.

Analyse des Lebensmittelgeschmacksmarktes

Um die wichtigsten Markttrends zu verstehen

Kostenloses PDF herunterladen

Basierend auf dem Typ ist der Markt in natürliche Aromen und synthetische Aromen unterteilt. Der Segment synthetische Aromen dominierte den Markt mit einem ungefähren Marktanteil von 54,4 % im Jahr 2025 und soll bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 4 % wachsen.

Synthetische Aromen spielen eine bedeutende Rolle im Lebensmittelaromenmarkt aufgrund ihrer Kosteneffizienz, Konsistenz und längeren Haltbarkeit im Vergleich zu natürlichen Alternativen. Diese Aromen werden chemisch formuliert, um natürliche Geschmäcker zu replizieren, und werden häufig in verarbeiteten Lebensmitteln, Getränken, Süßwaren und Snacks verwendet. Synthetische Aromen bieten Herstellern mehrere Vorteile, darunter standardisierte Qualität, ganzjährige Verfügbarkeit ohne saisonale Einschränkungen und Skalierbarkeit für die Großserienproduktion. Sie ermöglichen eine präzise Kontrolle über Geschmacksintensität und -profil und sorgen so für einen konsistenten Geschmack über verschiedene Produktionschargen hinweg. Trotz ihrer Erschwinglichkeit und technischen Vorteile führt die wachsende Verbraucherpräferenz für Clean-Label- und Naturprodukte zu Herausforderungen für die Akzeptanz synthetischer Aromen und veranlasst Hersteller, innovative synthetisch-natürliche Hybride und naturidentische Verbindungen zu erforschen, die die Lücke zwischen Kosteneffizienz und Verbraucherwahrnehmung schließen.

Natürliche Aromen, die 2025 einen Marktanteil von 45,6 % mit einer robusten jährlichen Wachstumsrate (CAGR) von 4,7 % bis 2035 verzeichnen, verzeichnen ein beschleunigtes Wachstum, das durch die Clean-Label-Bewegung und gesundheitsbewusste Verbrauchertrends angetrieben wird. Natürliche Aromen, die aus pflanzlichen Quellen (Obst, Gemüse, Kräuter, Gewürze) und tierischen Quellen (Milchprodukte, Fleisch) gewonnen werden, gelten als gesündere und authentischere Alternativen zu synthetischen Optionen. Das Segment profitiert von der zunehmenden Verbraucherbewusstsein für Transparenz bei Inhaltsstoffen, der steigenden Verbreitung von Nahrungsmittelunverträglichkeiten und Allergien sowie der regulatorischen Förderung natürlicher Inhaltsstoffe. Premium-Lebensmittel- und Getränkemarken positionieren natürliche Aromen zunehmend als entscheidende Differenzierungsmerkmale, insbesondere in entwickelten Märkten, wo Verbraucher bereit sind, für Clean-Label-Produkte höhere Preise zu zahlen.

Das Segment der natürlichen Aromen wird durch technologische Innovationen wie überkritische CO₂-Extraktion, Kaltpressverfahren und biotechnologische Produktionsmethoden durch Fermentation und enzymatische Prozesse transformiert. Diese Fortschritte tragen dazu bei, traditionelle Herausforderungen wie Kosten, Konsistenz und Lieferkettenstabilität zu bewältigen. Die Anwendungen erstrecken sich über Bio-Lebensmittel, Premiumgetränke, handwerkliche Backwaren und funktionelle Lebensmittel, bei denen natürliche Aromen das ernährungsphysiologische Profil ergänzen. Das Segment wird zudem durch das Wachstum pflanzenbasierter und veganer Produkte unterstützt, bei denen natürliche Aromen eine entscheidende Rolle bei der Nachbildung traditioneller Geschmacksprofile und der Verbesserung der Schmackhaftigkeit spielen.

Basierend auf dem Geschmack ist der Lebensmittelaromenmarkt in Frucht-, Schokoladen-, Vanille-, Nuss-, Karamell- und andere Aromen unterteilt. Fruchtaromen halten 2025 einen dominanten Marktanteil von 34,4 % und sollen bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 3,9 % wachsen.

Fruchtaromen sind das dominierende Segment im Lebensmittelaromenmarkt, angetrieben durch ihre natürliche Süße, Vielseitigkeit und universelle Verbraucherakzeptanz.They are extensively used in beverages (juices, carbonated drinks, flavored waters, energy drinks), confectionery (candies, gummies, chewing gum), dairy products (yogurts, ice creams, flavored milk), and bakery applications (fruit-filled pastries, cakes, cookies). As consumers increasingly seek healthier options, fruit-based flavors are favored for their natural appeal and the perception of added nutritional value.

The demand for exotic and tropical fruit flavors (mango, passion fruit, dragon fruit, lychee) has risen significantly, influenced by global culinary trends, travel experiences, and diverse consumer tastes. Berry flavors (strawberry, blueberry, raspberry) maintain strong positions in traditional applications, while citrus flavors (orange, lemon, lime) are valued for their refreshing profiles in beverages and confections. Innovation in fruit flavor combinations, such as fusion profiles blending multiple fruits or pairing fruits with herbs and spices, is creating new taste experiences that appeal to adventurous consumers.

Chocolate flavors represent a substantial segment driven by universal consumer preference for chocolate taste across multiple applications. Chocolate flavors dominate in confectionery, bakery products, dairy desserts, and beverage applications including chocolate milk, protein shakes, and coffee drinks. The segment encompasses various profiles from milk chocolate and dark chocolate to specialty variants like white chocolate, cocoa, and chocolate-mint combinations. Premium and artisanal chocolate flavors are gaining traction in developed markets, while cost-effective chocolate flavor solutions serve mass-market applications in emerging economies.

Based on application, the market is segmented into beverages, dairy products, bakery and confectionery, savory and snacks, and other. Beverages hold a dominant market share of 33.1% in 2025 and is expected to grow with a CAGR of 4% by 2035.

Beverages represent a key application segment for food flavors, with flavors playing a vital role in enhancing taste and consumer experience across diverse beverage categories. The segment encompasses carbonated soft drinks, energy and sports drinks, fruit juices and nectars, flavored waters, ready-to-drink teas and coffees, alcoholic beverages, and functional drinks. Flavors are crucial for product differentiation in the highly competitive beverage market, where unique and refreshing taste profiles drive consumer choice and brand loyalty. As health-conscious consumers demand lower sugar formulations, natural ingredients, and functional benefits, the beverage flavor market is shifting toward natural fruit flavors, botanical extracts, and flavor systems that enhance sweetness perception while reducing sugar content. Innovations in flavor combinations, exotic taste profiles, and customized regional flavors are driving growth in the beverage sector, catering to diverse consumer preferences across age groups and geographic markets.

Bakery and confectionery represents the largest application segment, driven by the extensive use of flavors in breads, cakes, pastries, cookies, biscuits, candies, chocolates, and chewing gums. Flavors enhance the sensory appeal of baked goods and confections, with chocolate, vanilla, fruit, and nut flavors leading the category.The segment benefits from premiumization trends, artisanal bakery growth, and innovation in indulgent confectionery products. Clean-label demands are driving natural flavor adoption in bakery applications, while heat-stable flavor technologies address processing challenges in baking applications.

Milchprodukte bilden einen bedeutenden Marktsegment, der Joghurt, Eiscreme, aromatisierte Milch, Käseprodukte, Milchspeisen und Sahneprodukte umfasst. Aromen sind entscheidend für die Schaffung von Vielfalt und die Verbesserung der Genussqualität in Milchanwendungen, wobei Fruchtaromen in den Kategorien Joghurt und Eiscreme dominieren. Der Segment verzeichnet ein Wachstum, das durch funktionelle Milchprodukte, probiotische Getränke und Premium-Milchspeisen angetrieben wird. Natürliche Aromen werden in Milchanwendungen besonders wegen ihres Clean-Label-Charakters und ihrer Kompatibilität mit gesundheitsorientierter Positionierung geschätzt. Die Zunahme pflanzenbasierter Milchalternativen schafft neue Möglichkeiten für Aromeninnovationen, um traditionelle Milchgeschmacksprofile nachzuahmen und die Genussqualität nicht-milchbasierter Produkte zu verbessern.

Die nordamerikanische Lebensmittelaromen-Branche wächst auf globaler Ebene stetig mit einem Marktanteil von 29,6 % im Jahr 2025.

Die Vereinigten Staaten stellen den dominierenden Markt innerhalb Nordamerikas dar und machen etwa 83,8 % des regionalen Marktes aus mit einem Wert von 3,1 Mrd. USD im Jahr 2025, der bis 2035 voraussichtlich 4,6 Mrd. USD bei einer jährlichen Wachstumsrate von 4 % erreichen wird. Der US-Markt ist geprägt von einer starken Verbrauchernachfrage nach natürlichen und Clean-Label-Aromen, robusten regulatorischen Rahmenbedingungen für Aromensicherheit und Kennzeichnung sowie großen Lebensmittel- und Getränkemarken, die Innovation bei Geschmackserlebnissen vorantreiben. Die fortschrittliche Lebensmittelverarbeitungsindustrie des Landes schafft eine vielfältige Nachfrage nach spezialisierten Aromenlösungen in den Bereichen Getränke, Snacks, Convenience-Produkte und Premium-Artisan-Produkte. Die Clean-Label-Bewegung ist in den USA besonders stark ausgeprägt, wobei Verbraucher aktiv nach Produkten mit erkennbaren Zutaten und transparenter Herkunft suchen. Große Aromenhersteller unterhalten bedeutende F&E-Einrichtungen in den Vereinigten Staaten und arbeiten mit Lebensmittelherstellern zusammen, um maßgeschneiderte Aromenlösungen zu entwickeln. Der wachsende pflanzenbasierte Lebensmittelsektor schafft erhebliche Chancen für Aromeninnovationen, um den Geschmack und die Verbraucherakzeptanz von Fleisch- und Milchalternativen zu verbessern.

Nordamerika verzeichnet eine robuste Nachfrage nach Lebensmittelaromen, die durch das wachsende Gesundheitsbewusstsein der Verbraucher, den Trend zu natürlichen Zutaten und Innovationen bei Convenience-Produkten angetrieben wird. Die etablierte Lebensmittel- und Getränkeindustrie der Region setzt zunehmend auf natürliche Aromenalternativen, wobei große Marken ehrgeizige Clean-Label-Verpflichtungen und Nachhaltigkeitsziele umsetzen. Der Fokus der Region auf funktionelle Lebensmittel, proteinangereicherte Produkte und gesündere Snacks veranlasst Hersteller, anspruchsvolle Aromensysteme einzusetzen, die den Geschmack verbessern und gleichzeitig die ernährungsphysiologische Positionierung unterstützen. Die wachsende Nachfrage nach ethnischen und globalen Aromen, getrieben durch multikulturelle Bevölkerungsstrukturen und experimentierfreudige Essgewohnheiten, erweitert den Markt über traditionelle Aromenprofile hinaus. Die Craft-Bewegung im Getränkesektor, einschließlich Craft-Sodas, handwerklicher Kaffeespezialitäten und Premium-Funktionsgetränke, schafft Möglichkeiten für einzigartige und authentische Aromenlösungen.

Der europäische Lebensmittelaromen-Markt führt die Branche mit einem Umsatz von 2,5 Mrd. USD im Jahr 2025 an und soll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4 % stetig auf 3,7 Mrd. USD bis 2035 wachsen.

Der asiatisch-pazifische Lebensmittelaromenmarkt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,8 % im Analysezeitraum wachsen und im Jahr 2025 einen globalen Marktanteil von 32,8 % mit einem Wert von 4,1 Mrd. USD erreichen, der bis 2035 voraussichtlich 6 Mrd. USD betragen wird.

Der lateinamerikanische Lebensmittelaromenmarkt hatte 2025 einen Marktanteil von 10,4 % mit einem Wert von 1,3 Mrd. USD und wird voraussichtlich im Prognosezeitraum mit einer CAGR von 6,1 % am schnellsten wachsen und bis 2035 2,4 Mrd. USD erreichen.

Der Lebensmittelgeschmacksmarkt im Nahen Osten & Afrika belief sich 2025 auf eine Marktgröße von 800 Millionen US-Dollar und repräsentierte einen Marktanteil von 6,4 %. Es wird erwartet, dass er im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,8 % stark wächst und bis 2035 1,5 Milliarden US-Dollar erreicht.

Marktanteile im Lebensmittelaromenmarkt

Die fünf größten Unternehmen der Lebensmittelaromenindustrie sind Givaudan S.A., International Flavors and Fragrances (IFF), Symrise AG, Kerry Group plc und Sensient Technologies. Diese prominenten Unternehmen decken in ihren jeweiligen Regionen etwa 45,2 % des Marktanteils im Jahr 2025 ab. Sie halten starke Positionen aufgrund ihrer umfangreichen Erfahrung im Lebensmittelaromenmarkt. Ihre vielfältigen Produktportfolios, unterstützt durch robuste Produktionskapazitäten, F&E-Infrastruktur und globale Vertriebsnetzwerke, ermöglichen es ihnen, die steigende Nachfrage in verschiedenen Regionen und Anwendungen zu decken.

Givaudan S.A. spezialisiert sich auf umfassende Aroma- und Duftlösungen mit Produktionsstätten in Europa, Nordamerika, Asien-Pazifik und Lateinamerika. Das Unternehmen bietet ein breites Spektrum an natürlichen und synthetischen Aromen für Getränke, Milchprodukte, herzhafte Speisen, Süßwaren und Backwaren an. Givaudan hat sich durch branchenführende F&E-Fähigkeiten, umfangreiche sensorische Wissenschaftsexpertise, proprietäre Aromatechnologien und starke Partnerschaften mit globalen Lebensmittel- und Getränkemarken einen Wettbewerbsvorteil verschafft. Die TasteSolutions™-Plattform des Unternehmens und das Portfolio natürlicher Aromen, einschließlich PureCircle-Stevia-Lösungen, positionieren es an der Spitze der Clean-Label- und natürlichen Aromeninnovation.

International Flavors and Fragrances (IFF) ist eines der weltweit größten Unternehmen für Aromen und Düfte und wurde durch die Fusion mit DuPont Nutrition & Biosciences deutlich gestärkt. IFF betreibt integrierte Anlagen weltweit und produziert Aromen für alle wichtigen Lebensmittel- und Getränkekategorien mit besonderem Fokus auf natürliche Inhaltsstoffe, Geschmacksmodulation und funktionelle Lösungen. Sein Wettbewerbsvorteil liegt in der vertikalen Integration, die Aromen, Enzyme, Kulturen und funktionelle Inhaltsstoffe kombiniert; umfangreiche Netzwerke zur Beschaffung natürlicher Inhaltsstoffe; Biotechnologie-Fähigkeiten; und umfassende Kundenkooperationen durch seine Nourish-Division, die Lebensmittel-, Getränke- und Pharmamärkte bedient.

Die Symrise AG ist in der Herstellung von Aromen und Duftstoffen tätig und legt dabei besonderen Wert auf natürliche Inhaltsstoffe und nachhaltige Beschaffung. Das Unternehmen betreibt Produktionsstätten in Europa, Amerika und Asien und beliefert weltweit Hersteller von Lebensmitteln und Getränken. Symrise verfügt über Wettbewerbsvorteile bei Technologien zur Extraktion natürlicher Aromen, vertikale Integration durch die DIANA Food-Division für natürliche Inhaltsstoffe, Nachhaltigkeitszertifizierungen und Programme für verantwortungsvolle Beschaffung sowie Innovationen bei Geschmack und Nährstofflösungen. Der Fokus des Unternehmens auf natürliche, nachhaltige und gesundheitsorientierte Aromenlösungen entspricht den sich wandelnden Verbraucherpräferenzen.

Die Kerry Group plc entwickelt umfassende Geschmacks- und Nährstofflösungen mit globaler Produktionspräsenz und starken Positionen sowohl im Bereich Aromen als auch funktionelle Inhaltsstoffe. Über ihre Division Taste & Nutrition beliefert Kerry Hersteller von Lebensmitteln und Getränken mit maßgeschneiderten Aromensystemen, Clean-Label-Lösungen und Anwendungsexpertise. Zu den Wettbewerbsvorteilen des Unternehmens zählen integrierte Geschmacks- und Nährstofffähigkeiten, umfangreiche Anwendungslabore und kulinarische Expertise, eine starke Präsenz sowohl in entwickelten als auch in aufstrebenden Märkten sowie der Fokus auf Clean-Label-, natürliche und gesundheitsorientierte Lösungen.

Sensient Technologies konzentriert sich auf Farben, Aromen und Duftstoffe mit besonderer Stärke bei natürlichen Farb- und Aromenlösungen. Das Unternehmen beliefert die Lebensmittel-, Getränke-, Pharma- und Körperpflegeindustrie über seine Division Flavors & Extracts. Die Wettbewerbsposition von Sensient betont natürliche und Clean-Label-Lösungen, proprietäre Extraktions- und Verarbeitungstechnologien, vertikale Integration bei der Beschaffung natürlicher Inhaltsstoffe sowie spezialisiertes Know-how bei natürlichen Farben und Aromen, die weltweit regulatorische Anforderungen erfüllen.

8,5 % Marktanteil

Gesamtmarktanteil von 45,2 % im Jahr 2025

Unternehmen des Lebensmittel-Aromamarkts

Wichtige Akteure in der Lebensmittel-Aroma-Industrie sind:

Nachrichten aus der Lebensmittel-Aroma-Industrie

Dieser Marktforschungsbericht zu Lebensmittelaromen umfasst eine detaillierte Analyse der Branche, mit Schätzungen und Prognosen in Bezug auf Umsatz (Mrd. USD) und Volumen (Kilotonnen) von 2026 bis 2035, für die folgenden Segmente:

Markt, nach Typ

Markt, nach Aroma

Markt, nach Anwendung

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →