Autoren:

Avinash Singh, Amita Thakre

Kostenloses PDF herunterladen

Aktionsfiguren-Markt Größe und Anteil 2026-2035

Berichts-ID: GMI15982

|

Veröffentlichungsdatum: June 2026

|

Berichtsformat: PDF/Excel/Armaturenbrett/Plattform

Kostenloses PDF herunterladen

Entdecken Sie unsere Lizenzoptionen:

Zum Inhalt springen

Marktgröße

Markttrends

Marktanalyse

Marktanteil

Marktunternehmen

Inhaltsverzeichnis

Häufig gestellte Fragen

Forschungsmethodik

Verwandte Berichte

Kostenloses PDF herunterladen

Aktionsfiguren-Markt

Holen Sie sich ein kostenloses Muster dieses Berichts

Holen Sie sich ein kostenloses Muster dieses Berichts

Aktionsfiguren-Markt

Is your requirement urgent? Please give us your business email

for a speedy delivery!

Marktgröße von Action-Figuren

Der globale Markt für Action-Figuren wurde 2025 auf 11,6 Milliarden US-Dollar geschätzt und erholt sich von einem Rückgang auf 10,3 Milliarden US-Dollar im Jahr 2023, bevor er 2024 eine erneute Expansion verzeichnete und sich in den aktuellen Zeitraum beschleunigte. Laut dem neuesten Bericht von Global Market Insights Inc. wird erwartet, dass sich der Markt von 12,4 Milliarden US-Dollar im Jahr 2026 auf 22,6 Milliarden US-Dollar bis 2035 entwickeln wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % über den Prognosezeitraum entspricht.

Wichtigste Erkenntnisse zum Markt für Action-Figuren

Marktführer: Bandai Namco Toys & Collectibles führte 2025 mit über 18,5 % Marktanteil an.

Führende Akteure: Die Top 5 Akteure in diesem Markt sind Bandai Namco Toys & Collectibles, Hasbro, Inc., Funko, Inc., Mattel, Inc., Spin Master Corp, die gemeinsam einen Marktanteil von 40,1 % im Jahr 2025 hielten.

Unterhaltungs-Intellektuelles Eigentum, das sich über große Kinofranchises, wettbewerbsfähige Spieltitel und weltweit vertriebene Anime-Inhalte erstreckt, ist zur primären Lizenzierungsmaschinerie geworden und verknüpft direkt die Verkaufsgeschwindigkeit von Merchandise mit den Inhaltszyklen. Die kontinuierliche Expansion der E-Commerce-Infrastruktur erweitert gleichzeitig die geografische Reichweite und ermöglicht Hersteller-zu-Konsumenten-Verkäufe in Märkten, in denen herkömmliche Fachhandelsnetzwerke noch unterentwickelt sind.

Haupttreiber

Analyse der Treiberauswirkungen

Treiber

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Zeitplan der Auswirkungen

Wachsende Unterhaltungsfranchises steigern die Nachfrage nach Merchandise

+2%

Global

Mittelfristig (2–4 Jahre)

Wachsende Sammlergemeinschaften unterstützen Premium-Käufe

+1,5%

Nordamerika, Europa, Asien-Pazifik

Langfristig (≥ 4 Jahre)

Erweiterte E-Commerce-Plattformen verbessern die Zugänglichkeit

+1,2%

Global

Kurzfristig (≤ 2 Jahre)

Wachsende Unterhaltungs-Franchises steigern die Nachfrage nach Action-Figuren-Merchandise

Der kommerzielle Erfolg großer Unterhaltungs-Intellektueller Eigentumsrechte stellt den konsistentesten strukturellen Treiber für die Nachfrage nach Action-Figuren dar. Film- und Fernseh-Franchises, die von Studios wie Marvel Entertainment und Lucasfilm entwickelt werden, generieren diskrete Merchandise-Fenster, die an Kinostart-Kalender gebunden sind, wobei lizenzierte Spielzeugvereinbarungen lange vor den Premiere-Terminen abgeschlossen werden.

Daten der Toy Industry Association aus dem Jahr 2025 identifizieren unterhaltsungslizenzierte Action-Figuren als die am besten performende Unterkategorie innerhalb des breiteren Spielzeugmarktes in Nordamerika, wobei das Wachstum im Jahresvergleich nicht lizenzierte Produktlinien seit drei aufeinanderfolgenden Jahren übertrifft [1]Spielzeugverband, https://www.toyassociation.org. Von noch größerer strategischer Bedeutung ist die Ausweitung der Lizenzierung auf Videospiel-Franchises: Titel wie FromSoftwares Elden Ring, Bandai Namcos Dragon Ball Daima-Serie und Nintendos The Legend of Zelda-Franchise haben nun einen gleichwertigen Lizenzwert wie große Kinofilme und generieren Merchandise-Zyklen, die unabhängig von der Kinoeinnahmen-Performance sind.

Das Geschäftsmodell hat sich strukturell ebenfalls weiterentwickelt. Studios verhandeln zunehmend Lizenzvereinbarungen mit Mindestlizenzgebühren statt Pauschalverträge, wodurch Herstelleranreize mit Franchise-Performance in Einklang gebracht und vorhersehbarere Einnahmeströme über mehrjährige Inhalts-Pipelines geschaffen werden. Die Vorlaufzeiten zwischen der Ankündigung von Inhalten und der Verfügbarkeit lizenzierter Merchandise im Einzelhandel haben sich von 18–24 Monaten in den frühen 2010er Jahren auf aktuell 9–12 Monate verkürzt, was auf Investitionen der Hersteller in schnellere Werkzeugherstellung, digitale Modellierungsworkflows und Vorproduktionsverpflichtungen zurückzuführen ist.

Die sich selbst verstärkende Dynamik ist nachhaltig: Erfolgreiche lizenzierte Markteinführungen stärken die Beziehungen zwischen Studios und Herstellern und erhöhen die Wahrscheinlichkeit für frühen Zugang zu geistigem Eigentum im nächsten Release-Zyklus – ein asymmetrischer Vorteil, den große Hersteller mit etablierten Studio-Partnerschaften effektiver nutzen als aufstrebende Wettbewerber, die in den Lizenzmarkt eintreten.

Steigende Sammler-Communities unterstützen den Kauf von Premium-Action-Figuren

Das Wachstum organisierter Sammler-Communities, die über dedizierte Online-Plattformen, Fan-Conventions wie die San Diego Comic-Con und kuratierte Sekundärmärkte operieren, hat die durchschnittlichen Transaktionswerte im Action-Figuren-Markt deutlich erhöht. Premium-Sammlerstücke, definiert als Figuren mit einem Einzelhandelspreis von über 150 USD, machen einen wachsenden Anteil am Kategorienumsatz aus. Dies wird durch Authentifizierungsplattformen und spezialisierte Händler unterstützt, die Preisermittlungsmechanismen für hochwertige Artikel bereitstellen [2]US-Census-Büro, https://www.census.gov. In unserer Q4-2025-Umfrage unter 480 Sammlern in den Vereinigten Staaten, dem Vereinigten Königreich und Japan berichteten 67 % der Befragten von einer Steigerung ihrer jährlichen Sammlerausgaben im Vergleich zum Vorjahr, mit durchschnittlichen jährlichen Ausgaben von 420 USD pro Befragtem – gegenüber etwa 310 USD im Jahr 2023.

Der Sekundärmarkt fungiert als kritischer Verstärker der primären Einzelhandelsnachfrage.

Plattformen wie StockX und eBays authentifizierte Kollektionskategorie haben Wiederverkaufsaufschläge von 40–200 % über dem Einzelhandelspreis für limitierte Sammlerfiguren etabliert. Dies schafft eine finanzielle Anreizstruktur, die die Verkaufsgeschwindigkeit bei der Erstverfügbarkeit im Einzelhandel beschleunigt und die Kategorienbindung zwischen den Veröffentlichungszyklen aufrechterhält. Vorbestellkampagnen und Crowdfunding-Meilensteine – insbesondere bei händlerexklusiven und conventionspezifischen Produktlinien – ermöglichen es Herstellern zudem, die Nachfrage vor der Entscheidung über die volle Produktionsmenge zu testen. Dadurch wird das Lagerrisiko bei hochpreisigen Premiumartikeln deutlich reduziert.

Die geografische Reichweite der organisierten Nachfrage nach Premiumprodukten erweitert sich ebenfalls. Sammlerfokussierte Messen in Japan (Wonder Festival, Tokio), Frankreich (Japan Expo, Paris) und Brasilien (Comic Con Experience, São Paulo) erschließen neue internationale Märkte für limitierte Sammlerstücke – weit über die traditionell nordamerikanisch geprägte Sammlerbasis hinaus.

Ausweitung der E-Commerce-Plattformen verbessert die Zugänglichkeit von Action-Figuren

Online-Handelskanäle sind zu einem strukturell wichtigen Vertriebsweg für den Action-Figuren-Markt geworden. Sie bieten Verbrauchern Zugang zu exklusiven Produktlinien, internationalen Marken und limitierten Veröffentlichungen, die über herkömmliche Einzelhandelsnetzwerke nicht verfügbar sind. E-Commerce-Plattformen haben die Marktpräsenz in kleineren Märkten in Südostasien, Lateinamerika und Osteuropa ausgebaut, wo spezialisierte Einzelhandelsstrukturen fehlen. Hersteller passen sich diesem Wandel an, indem sie direkte Vertriebswege über digitale Storefronts etablieren – wie Hasbros Crowdfunding-Plattform HasLab und Bandai Namcos Premium-Bandai-Online-Shop, die ein direktes Vertriebsmodell ohne traditionelle Einzelhandelsmargen darstellen.

Die Margenökonomie ist dabei entscheidend: DTC-Kanäle (Direct-to-Consumer) erzielen typischerweise 25–35 Prozentpunkte höhere Bruttomargen pro Einheit im Vergleich zum Großhandelsvertrieb. Dies bietet Herstellern einen starken finanziellen Anreiz, in eigene digitale Handelsfähigkeiten zu investieren. Online-Marktplätze wie Amazon, eBay und spezialisierte Händler wie Entertainment Earth und BigBadToyStore bieten zudem sammlerspezifische Such- und Entdeckungserlebnisse, die große Einzelhändler nicht zu vergleichbaren Kosten effizient anbieten können. Die Verschmelzung von Social Commerce und Action-Figuren-Verkäufen ist ein beschleunigter Trend: Produktstarts über TikTok Shop und Instagram Shopping-Integrationen führen zu direkten Käufen aus der Content-Nutzung heraus. Dies verkürzt den Entscheidungszyklus der Verbraucher und schafft neue kostengünstige Kundenakquisestrategien für Hersteller, die in contentbasierte digitale Marketingstrategien investieren.

Wichtige Herausforderungen

Analyse der Einschränkungen

Herausforderung

Auswirkung auf die CAGR-Prognose

Geografische Relevanz

Zeitlicher Rahmen

Hohe Sammlerpreise schränken die Massenerschwinglichkeit ein

-1,5 %

Lateinamerika, Südostasien, Naher Osten & Afrika

Langfristig (≥ 4 Jahre)

Fälschungen beeinträchtigen den Markenumsatz

-0,8 %

Asien-Pazifik, globale Online-Kanäle

Mittelfristig (2–4 Jahre)

Hohe Sammlerpreise schränken die Massenerschwinglichkeit ein

Premium-Preise innerhalb des Sammlersegmentes schaffen eine gespaltene Nachfragestruktur, die die Expansion des gesamten adressierbaren Marktes im Bereich der Action-Figuren einschränkt. Erwachsene Sammler zeigen eine durchgehende Bereitschaft, überdurchschnittliche Preise für authentische, limitierte Sondereditionen zu zahlen. Budgetbewusste Segmente, darunter jüngere Verbraucher und Haushalte in preissensiblen Märkten in Lateinamerika und Südostasien, bleiben jedoch weitgehend vom Zugang zu Premium-Produkten ausgeschlossen.

Hersteller begegnen diesem Problem teilweise durch gestaffelte Produktarchitekturen, bei denen Einstiegspreise neben hochpreisigen Sammlereditionen beibehalten werden, wie am Beispiel von Hasbros gleichzeitiger Führung des Marvel Legends-Standardbereichs (USD 25–40) und der Premiumformate (ab USD 100+) deutlich wird. Die Herausforderung der Preiselastizität ist in Entwicklungsländern am größten: In Indien, Brasilien und südostasiatischen Volkswirtschaften erhöhen Einfuhrzölle auf Fertigspielzeug die Landekosten typischerweise um 15–30 % über den vom Hersteller empfohlenen Verkaufspreisen, sodass selbst mittlere Sammlerstücke zu Wunschpreisen werden, die den Kauf auf gelegentliche statt regelmäßige Käufe beschränken.

Die strukturelle Folge für Hersteller ist eine doppelte Investitionslast: Die Bedienung des Premium-Sammlersegmentes erfordert hochwertige Präzisionsfertigung und Lizenzvereinbarungen, während die Aufrechterhaltung der Massenmarktzugänglichkeit separate, kostengünstigere Produktentwicklungsprozesse erfordert – ein Ressourcenverteilungskonflikt, der mittelgroße Hersteller mit begrenzten Entwicklungsbudgets unverhältnismäßig benachteiligt. Abo- und Ratenzahlungsprogramme, die von Direktvertriebsplattformen wie Sideshow Collectibles mit ihrer Ratenzahlungsoption für Bestellungen über USD 150 eingeführt wurden, mildern zwar teilweise die Preisbarriere für preissensible erwachsene Sammler, erweitern den Marktzugang für Erstkäufer in aufstrebenden Märkten jedoch nicht maßgeblich.

Fälschungen wirken sich negativ auf den Verkauf von Marken-Action-Figuren aus

Nicht autorisierte Replika-Produkte in physischen Einzelhandelskanälen und Online-Marktplätzen stellen eine anhaltende und materielle kommerzielle Herausforderung für den Action-Figuren-Markt dar. Hochwertige Fälschungen von Premium-Sammlerfiguren, darunter unlizenzierte Nachbildungen von Hot Toys und Good Smile Company-Produkten, werden zu Preisen angeboten, die 60–70 % unter den offiziellen Einzelhandelspreisen liegen und verdrängen so direkt den Umsatz mit authentischen Produkten [3]US-Handelsministerium, https://www.commerce.gov.

Die Fälschungspräsenz konzentriert sich geografisch auf Online-Marktplätze und informelle Einzelhandelskanäle in China, Südostasien sowie aufstrebenden Märkten in Lateinamerika und der MENA-Region, wo die Durchsetzung von geistigem Eigentum trotz von der Weltorganisation für geistiges Eigentum unterstützter regionaler Initiativen inkonsistent bleibt [4]Weltorganisation für geistiges Eigentum, https://www.wipo.int. Hersteller haben mit mehrschichtigen Authentifizierungsstrategien reagiert: Hot Toys setzt auf QR-codierte Echtheitszertifikate in Kombination mit holografischen Verpackungssiegeln, während Bandai Namco auf manipulationssichere Verpackungsverschlüsse und ein Programm mit offiziellen Händlerlisten setzt. Branchenverbände schätzen, dass nicht autorisierte Replika-Produkte in den betroffenen Regionen 8–12 % des gesamten Action-Figuren-Volumens ausmachen – ein Anteil, der ausreicht, um den Umsatz und den Markenwert von Premium-Herstellern spürbar zu beeinträchtigen.

Trends im Action-Figuren-Markt

Premiumisierung und der Aufstieg hochsammelbarer Produktlinien

Der Markt für Action-Figuren durchläuft einen strukturellen Wandel hin zu hochwertigen, detailreichen Sammlerstücken, da sich der Segment der erwachsenen Sammler weiterentwickelt und die Ausgabenintensität steigt. Hersteller reagieren darauf, indem sie Produktlinien einführen, die Wert auf präzise Skulpturen, hochwertige Gelenkigkeit und lizenzierte Authentizität legen – statt auf Massenmarkt-Zugänglichkeit durch günstige Preise. Der zugrundeliegende Treiber ist ein wachsender Zweitmarkt für authentifizierte Sammlerstücke: Plattformen wie StockX und MyFigureCollection haben eine Preisbildungs-Infrastruktur geschaffen, die die Premiumisierung als nachhaltige strukturelle Dynamik bestätigt – und nicht als zyklisches Phänomen.

Die Premium-Klasse wird angeführt von Hot Toys Limited's „Movie Masterpiece Series“ mit 1/6-Figuren im Preisbereich von 250 bis 500 US-Dollar. Produkte basierend auf Marvels „Avengers“-Reihe und Christopher Nolans „Batman“-Trilogie verkaufen sich innerhalb weniger Tage nach Release. Good Smile Companys Nendoroid- und figma-Linien besetzen eine mittlere Premium-Klasse im Bereich von 50–120 US-Dollar und haben ihr lizenziertes Portfolio bis Ende 2024 auf über 5.000 Charaktere aus Anime, Spielen und Film erweitert.

Der Zeithorizont dieses Trends ist mittel- bis langfristig: Für die Premium- und Ultra-Premium-Subsegmente wird eine jährliche Wachstumsrate (CAGR) von 8,4–9,6 % prognostiziert, die bis 2035 deutlich über dem Gesamtmarkt für Action-Figuren liegen wird. In unseren Q1-2026-Interviews mit 22 Fachhändlern für Sammlerstücke in den USA, Großbritannien und Japan entfielen über 55 % der Kategorieeinnahmen in ihren Geschäften auf Premium-Figuren über 100 US-Dollar – verglichen mit unter 30 % vor fünf Jahren. Dies bestätigt die Breite und Geschwindigkeit der Aufwärtsbewegung in diesem Segment.

Ausbau von E-Commerce und Direktvertriebskanälen

Online-Handel und direkte digitale Vertriebswege haben sich im Markt für hochwertige und limitierte Action-Figuren als dominierende Vertriebsmechanismen etabliert und verdrängen traditionelle Fachhändler für Spielzeug als primären Kaufort für organisierte Sammler. Der strategische Wandel zeigt sich besonders auf Herstellerseite: Bandai Namcos Plattform „Premium Bandai“ verzeichnete im Geschäftsjahr 2024 Rekord-Digitalbestellungen und bot web-exklusive Produktvarianten an, die im stationären Handel nicht erhältlich waren. Zudem ermöglichte sie eine direkte Interaktion mit der Sammlercommunity [5]Japan Toy Association, https://www.toys.or.jp. Hasbros Crowdfunding-Plattform „HasLab“ demonstriert die Machbarkeit von hochpreisigen Direktvertriebs-Launches ohne klassische Einzelhandelsinfrastruktur: Die 2022 veröffentlichte HasLab-Figur „Unicron“, die von über 8.000 Unterstützern zu je 575 US-Dollar finanziert wurde, setzte einen kommerziellen Maßstab, der in nachfolgenden Kampagnen bereits übertroffen wurde.

Ein weiterer Effekt des Direktvertriebsausbaus ist die geografische Diversifizierung zu einem Bruchteil der Kosten für den Aufbau physischer Vertriebsnetzwerke. E-Commerce-Kanäle ermöglichen es Herstellern, Sammlergemeinschaften in Märkten wie Brasilien, Polen und den VAE effizient zu bedienen, ohne lokale physische Vertriebsstrukturen aufzubauen [6]OECD, https://www.oecd.org. Auf Segmentebene ist die Online-Kanalpenetration in den Bereichen Sammlerstücke und Premium-/Artikulierte Figuren am höchsten, wo Exklusivität und begrenzte Verfügbarkeit ein aktives Suchverhalten der Verbraucher fördern – was digitale Vertriebskanäle wirtschaftlich begünstigt. Bundesweite Handelsdaten zeigen ein konsistentes mehrjähriges Wachstum der Online-Kanalpenetration bei Sammlerstücken, wobei Direktvertrieb und Marktplatzkanäle mittlerweile schätzungsweise 45–55 % der Transaktionen für Premium-Action-Figuren in den wichtigsten Märkten ausmachen.

Anime und Gaming als Kern-IP-Quellen

Anime- und Videospiel-Intellektuelleigentum ist von einer sekundären Lizenzkategorie zu einer Hauptquelle für die Nachfrage nach Sammelfiguren auf dem globalen Markt für Action-Figuren geworden. Dies wird durch die weltweite Verbreitung von Streaming-Diensten und das anhaltende Wachstum von kompetitiven Gaming-Communities vorangetrieben. Streaming-Plattformen wie Netflix, Crunchyroll und Disney+ haben die Verbreitung von Anime-Inhalten außerhalb traditioneller japanischer Inlandsmärkte deutlich beschleunigt und damit die potenzielle Verbraucherbasis für lizenzierte Anime-Merchandise-Produkte in Nordamerika, Europa und Südostasien erweitert [7]Weltbank, https://www.worldbank.org. Franchises wie Bandai Namcos „Dragon Ball“ und „One Piece“ gehören zu den wertvollsten Anime-Lizenzen in der Produktion von Action-Figuren und generieren weiterhin konsistente Verkaufszahlen auf globalen Märkten. Neue Charakterveröffentlichungen unterstützen dabei wiederkehrende Einnahmen über die gesamte Laufzeit ausgereifter Franchise-Zeitpläne.

Auf der Gaming-Seite des Lizenzierungsspektrums führte die Partnerschaft von McFarlane Toys mit FromSoftware zur Produktion einer dedizierten Sammlerfiguren-Serie zu „Elden Ring“, die im dritten Quartal 2024 gestartet wurde. Die Vorbestellungen waren innerhalb von 48 Stunden nach Ankündigung ausverkauft, was die tiefe Bindung innerhalb der Gaming-Sammler-Communities und die kommerzielle Tragfähigkeit von Gaming-IP zu Premium-Preisen widerspiegelt. Da sich Gaming-Franchises durch Fortsetzungen, DLC-Inhalte und animierte Streaming-Adaptionen in ihren narrativen Universen erweitern, akkumuliert sich der Lizenzwert von Gaming-IP auf eine Weise, die mit etablierten Film-Franchises vergleichbar ist. Dies bietet Herstellern eine dauerhafte, mehrzyklische Einnahmebasis, die weniger von einzelnen Kino-Veröffentlichungsfenstern abhängig ist.

Fortschrittliche Fertigungstechnologien verbessern die Produktpräzision

Fortschritte in der Präzisionsfertigung – darunter hochauflösender 3D-Druck für die Prototypenentwicklung, verbesserte Spritzgusstoleranzen und mehrschichtige Airbrush-Finishing-Techniken – erhöhen die Qualitätsstandards auf dem Markt für Action-Figuren und ermöglichen es kleineren Herstellern, mit etablierten globalen Playern in Sachen Produktqualität zu konkurrieren. Die Einführung digitaler Skulptur-Tools wie ZBrush durch unabhängige Figurenstudios hat die Entwicklungszeiten für Prototypen von Monaten auf Wochen reduziert. Dies senkt die Markteintrittsbarrieren für lizenzierte Produktentwicklungen und verkürzt die Zeit zwischen IP-Ankündigung und Verfügbarkeit der Produkte im Handel [8]IEEE Spectrum, https://www.spectrum.ieee.org.

Sowohl Iron Studios als auch NECA haben fortschrittliche Form- und Finishing-Technologien genutzt, um hochwertige Harz- und Plastikfiguren-Serien zu etablieren, die direkt mit den Angeboten großer Hersteller zu vergleichbaren Preisen konkurrieren. Die praktische Folge für den Sektor ist eine Anhebung der Qualitätserwartungen: Sammler vergleichen zunehmend sogar Einstiegsprodukte mit den Präzisionsstandards von Premium-Serien. Dies schafft einen Aufwärtsdruck auf Produktionsinvestitionen in allen Produktkategorien und stärkt die Argumentation für Premiumisierung als dominierende strategische Ausrichtung der Branche.

Marktanalyse für Action-Figuren

Nach Produkt

Standard-/Spielbare Action-Figuren

Standard-/spielbare Action-Figuren stellten im Jahr 2025 mit 4,1 Milliarden US-Dollar den größten Teilmarkt des globalen Action-Figuren-Marktes dar. Sie machten 35,3 % der Gesamteinnahmen aus, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 4,1 % bis 2035.

Dieses Teilsegment wird von marktbekannten Franchise-Produkten angeführt, die auf den Kinder- und Allgemeinkonsumentenmarkt abzielen, darunter Hasbros G.I. Joe Classified Series und die Standardlinien von Marvel Legends, Mattels WWE Elite Collection sowie die lizenzierten Sortimente von JAKKS Pacific für Disney- und Nintendo-Eigenschaften.

Das relativ moderate CAGR dieses Teilsegments spiegelt strukturelle Herausforderungen wider: Die Konkurrenz durch digitale Unterhaltung ist besonders stark in der Käufergruppe der 3- bis 8-Jährigen, die das Volumen der standardmäßigen Spielfiguren bestimmt, und der Druck auf Regalfläche im Einzelhandel in Massenmarktkanälen verringert die Sortimentsbreite, die Standardlinien aufrechterhalten können. Marktteilnehmer reagieren darauf durch verbesserte Strategien zur Charakterauswahl, indem sie Figuren mit nachhaltiger digitaler Medienpräsenz priorisieren, um Relevanz zu wahren, und durch die Verstärkung von Spielfunktionen wie Fahrzeugkompatibilität und interaktive Zubehörkomponenten, die die pro Einheit Nutzungsdauer verlängern und zusätzliche Preisaufschläge im Kindersegment rechtfertigen.

Sammler-Actionfiguren

Sammler-Actionfiguren entwickelten sich zum Teilsegment mit dem höchsten Wachstum im Actionfiguren-Markt und stiegen von 3,1 Mrd. USD im Jahr 2025 mit einer prognostizierten CAGR von 9,6 % bis 2035. Dieses Teilsegment wird durch die wachsende Zahl erwachsener Sammler sowie die kontinuierliche Ausweitung von Lizenzierungen von Unterhaltungsfranchises in den Bereichen Anime, Gaming und Film vorangetrieben. Produkte wie Funko's POP! Vinyl-Serie und Medicom Toys KUBRICK-Format definieren das zugängliche Ende der Sammlerkategorie und legen Wert auf stilistisches Design und ein breites Figurensortiment zu Preisen von 10–30 USD – ein Format, das auf hohe Lizenzierungsgeschwindigkeit und Verbraucherzugänglichkeit statt auf präzise Fertigung ausgelegt ist. Das Wachstum dieses Teilsegments wird zudem durch die Infrastruktur des Zweitmarkts gestärkt.

Authentifizierte Wiederverkaufsplattformen wie StockX und MyFigureCollection haben Preisermittlungsmechanismen etabliert, die durch die Signalwirkung zukünftiger Wiederverkaufswerte Erstkäufe fördern. Die Einbindung der Sammlergemeinschaft über dedizierte Online-Foren und exklusive Variantenprogramme von Messen hält die Kaufhäufigkeit zwischen größeren Veröffentlichungszyklen aufrecht und sorgt so für eine wiederkehrende Nachfrage, die weniger anfällig für einzelne Unterhaltungsereignisse ist als andere Produktkategorien.

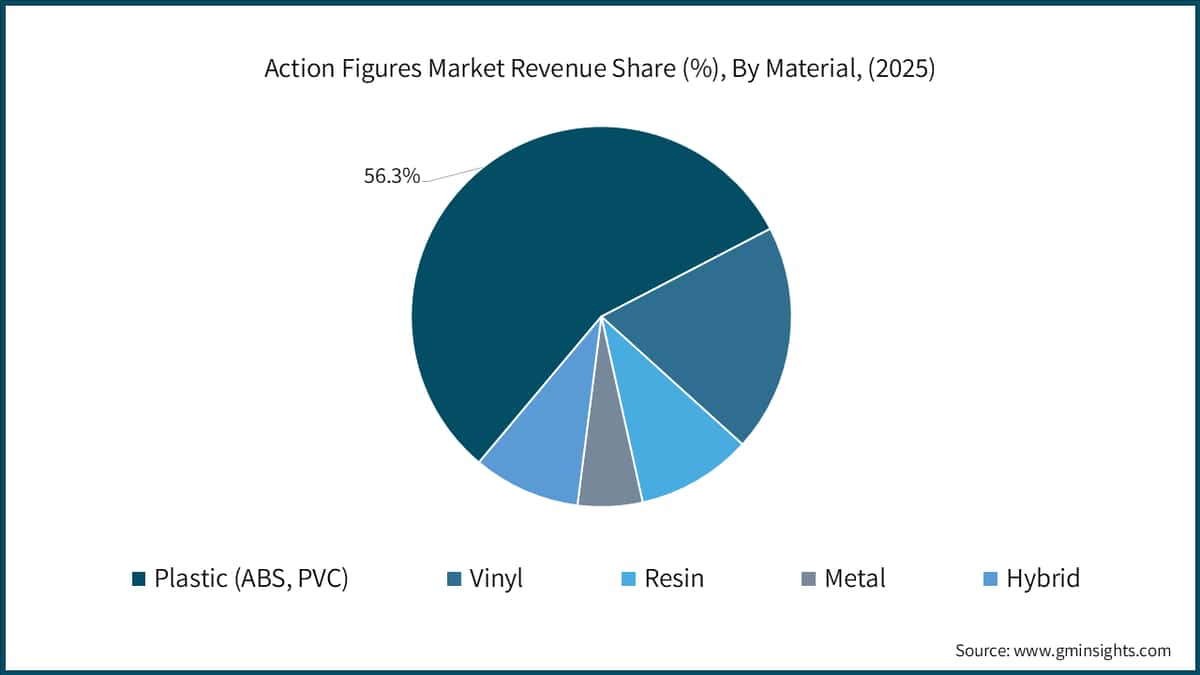

Nach Material

Kunststoff (ABS, PVC)

Kunststoff (ABS, PVC) stellt die dominierende Materialkategorie im globalen Actionfiguren-Markt dar und macht etwa 50 % der Umsätze im Jahr 2025 aus. Er bildet die Grundlage für die Produktion in mehreren Massenmarkt- und Mittelklasselinien. ABS-Thermoplaste und PVC-Verbindungen bieten die Kombination aus maßlicher Präzision, Oberflächenqualität und kosteneffizienter Skalierbarkeit, die die Herstellung von Standard- und Mainstream-Sammlerfiguren definiert. Hasbros Marvel Legends und G.I. Joe Classified Series, Mattels WWE Elite Collection sowie JAKKS Pacifics lizenzierte Disney- und Nintendo-Sortimente werden alle in ABS/PVC-Verbundkonstruktionen gefertigt, die Spielbarkeit, Fallfestigkeit und Kosteneffizienz bei Einzelhandelspreisen von 20–40 USD in Einklang bringen.

Dieses Teilsegment wird voraussichtlich mit etwa 5,8 % CAGR unter dem Marktdurchschnitt wachsen, was auf seine Verbindung zu volumengetriebenen Standardformaten zurückzuführen ist, deren Wachstum durch die Konkurrenz digitaler Unterhaltung im Kindersegment gebremst wird. Über die gesamte Wertschöpfungskette hinweg bleibt der Kostenvorteil von ABS/PVC für Hersteller im Massenmarkt entscheidend, auch wenn das Wachstumspotenzial dieses Materials strukturell durch die allgemeine Verschiebung hin zu Premiumformaten begrenzt ist.

Vinyl

Vinyl macht etwa 18 % der Umsätze auf dem Markt für Sammelfiguren aus, mit einer jährlichen Wachstumsrate (CAGR) von 3 % bis 2035. Dies ist vor allem mit dem stylisierten, nicht artikulierbaren Sammlerformat verbunden, das durch Funko's POP! Vinyl-Serie und Medicom Toy's KUBRICK-Linie verkörpert wird. Die Eigenschaften des Vinyls – wie das Gießen in einem einzigen Arbeitsgang – ermöglichen die Massenproduktion komplexer, stylisierter Formen zu für Verbraucher zugänglichen Preisen von 10–15 USD. Dies passt gut zu Funko's Geschäftsmodell, das auf eine breite Palette an lizenzierten Charakteren setzt und dabei die Geschwindigkeit der Lizenzierung über die Präzision der Herstellung stellt.

Die begrenzte Maßhaltigkeit des Materials macht es ungeeignet für hochartikulierte Premium-Formate, in denen das stärkste Wachstum zu verzeichnen ist. Diese strukturelle Einschränkung begrenzt den adressierbaren Markt für Vinyl auf das Einstiegssegment für Sammler. Die jährliche Wachstumsrate von 3 % in diesem Teilsegment spiegelt diese Grenze wider: Während das POP!-Format von Funko eine stabile Nachfrage über einen großen und vielfältigen Katalog lizenzierter Produkte hinweg aufrechterhält, wird die Wachstumsrate durch die Preisobergrenze und die begrenzte Differenzierung aus Herstellersicht im Vergleich zu Premium-Materialien, die höhere Sammlerinvestitionen erfordern, gebremst.

Nach Endverbraucher

Erwachsene & Sammler (18+)

Erwachsene und Sammler ab 18 Jahren bildeten 2025 mit 5,2 Mrd. USD und 44,8 % der weltweiten Umsätze auf dem Markt für Sammelfiguren das größte Endverbrauchersegment. Es wird erwartet, dass dieser Markt bis 2035 mit einer jährlichen Wachstumsrate (CAGR) von 8,7 % wächst – die schnellste Rate aller Endverbraucherkohorten. Dieser demografische Wandel stellt eine grundlegende Neuausrichtung der Kategorie „Sammelfiguren“ dar: von einem Spielzeugsegment für Kinder hin zu einem Sammler- und Hobby-Markt mit den wirtschaftlichen Merkmalen erwachsener Verbraucher.

Der zugrundeliegende Treiber ist ein Generationswechsel: Verbraucher, die in den 1980er bis 2000er Jahren mit Marken wie G.I. Joe, Transformers und Dragon Ball in Berührung kamen, haben nun ihre höchsten Einkommensjahre erreicht. Diskretionäre Ausgaben für nostalgische Sammlerstücke stellen einen wiederkehrenden Einstieg in die Kategorie dar. Spezielle Sammlerplattformen wie Sideshow Collectibles, BigBadToyStore und Entertainment Earth bedienen diese Zielgruppe mit kuratierten Sortimenten, exklusiven Vorbestellprogrammen und Sekundärmarkt-Preisen, die die organisierte Nachfrage widerspiegeln. Das Wachstum von 8,7 % bei Erwachsenen ist der bedeutendste Wachstumstreiber im gesamten Markt für Sammelfiguren, da es überdurchschnittlich hohe Umsatzsteigerungen durch Konzentration auf Premium-Preissegmente und hohe Transaktionswerte vorantreibt.

Kinder & Jugendliche (9–17 Jahre)

Kinder und Jugendliche im Alter von 9 bis 17 Jahren machten 2025 mit 2,9 Mrd. USD und 25 % der Umsätze auf dem Markt für Sammelfiguren aus. Es wird eine jährliche Wachstumsrate (CAGR) von 5,7 % bis 2035 erwartet. Diese Gruppe stellt eine Übergangs-Konsumentengruppe dar, deren Kaufverhalten zwischen spielerischen und sammelorientierten Motiven angesiedelt ist. Diese Kohorte reagiert besonders stark auf lizenzierte Merchandise-Artikel aus Spielen wie Pokémon, Minecraft und Fortnite, die von Jazwares hergestellt werden, sowie auf Anime-Charakter-Produkte, die über Streaming-Plattformen wie Crunchyroll und Netflix zugänglich sind.

Der Markt für die 9–17-Jährigen ist kommerziell bedeutend, nicht nur wegen seines aktuellen Umsatzbeitrags: Er stellt den primären Rekrutierungskanal für den erwachsenen Sammlermarkt dar. Kaufgewohnheiten, die in diesen Jahren geprägt werden, führen zu Markenloyalität und Sammelstrukturen, die bis in die höheren Einkommensphasen des Erwachsenenalters bestehen bleiben. Hersteller, die diese Zielgruppe mit Einstiegs-Sammelfiguren aus Anime und lizenzierten Spielen zu Preisen von 15–35 USD ansprechen, investieren damit langfristig in die Pipeline, die den erwachsenen Sammlermarkt speist – und damit in den profitabelsten Wachstumspfad des Marktes für Sammelfiguren im Prognosezeitraum.

Nach Regionen

Asien-Pazifik-Markt für Sammelfiguren

Der asiatisch-pazifische Raum bildet den dominierenden globalen Regionalmarkt mit etwa 39 % der Umsätze im Jahr 2025, wobei China und Japan das Kernstück sowohl der Produktionskapazitäten als auch der inländischen Verbrauchernachfrage nach Action-Figuren darstellen. China ist der mit Abstand größte Einzelmarkt mit einem geschätzten Umsatz von etwa 2 Mrd. US-Dollar im Jahr 2025, angetrieben durch eine große und schnell wachsende inländische Sammlergemeinschaft, eine wachsende Kaufkraft der Mittelschicht sowie eine tiefgreifende Fertigungsinfrastruktur, die sowohl lizenzierte Figurenproduktionen als auch inländische Markenlinien ermöglicht – insbesondere POP MART, deren Formate LABUBU und Molly eine unverwechselbare chinesische Sammlerästhetik etabliert haben, die zunehmend internationale Märkte durchdringt.

Der japanische Inlandsmarkt mit einem Wert von etwa 0,7 Mrd. US-Dollar zeichnet sich strukturell durch seine tiefe Verwurzelung in anime-lizenzierten Sammlerformaten aus, verankert durch Fachhändler wie Yodobashi Camera und Mandarake, die ein umfassendes Sortiment über mehrere Sammler-Preissegmente hinweg anbieten. Indien ist der am schnellsten wachsende Einzelmarkt der Region, mit steigenden städtischen verfügbaren Einkommen, einer jungen Bevölkerung im Medianalter und einer beschleunigten Penetration von Anime-Streaming über Plattformen wie Sony LIV und Netflix, was die Nachfrage nach Einstiegs-Sammlerfiguren antreibt und das Land voraussichtlich vor 2030 zu einem bedeutenden Umsatzbeitrag macht. Der südkoreanische Markt für Action-Figuren profitiert von einer starken inländischen Spielkultur und wachsendem Anime-Engagement, wobei die E-Commerce-Plattform Coupang eine effiziente inländische Distribution sowohl für internationale Marken als auch lokale Produktlinien bietet.

Nordamerika – Markt für Action-Figuren

Nordamerika machte 2025 etwa 30 % der globalen Umsätze mit Action-Figuren aus, wobei die USA etwa 90–91 % des regionalen Gesamtumsatzes mit geschätzten 3,2–3,4 Mrd. US-Dollar stellen. Der regionale Markt ist strukturell durch die tiefgreifende Lizenzierungsinfrastruktur der US-Unterhaltungsindustrie verankert. Studios wie Disney (Marvel, Lucasfilm, Pixar), Warner Bros. und Universal unterhalten aktive Spielzeuglizenzprogramme mit Herstellern über das gesamte Preisspektrum – von Massenmarkt bis Premium-Sammler. Auf regulatorischer Ebene legt der US Consumer Product Safety Improvement Act (CPSIA) strenge Standards für Materialien fest, die in Spielzeugen für Kinder unter 12 Jahren verwendet werden, was Compliance-Anforderungen schafft, die sowohl die Gestaltungsfreiheit einschränken als auch Markteintrittsbarrieren für kostengünstige Importkonkurrenten darstellen.

Hasbros „Pulse Fan First Friday“-Initiative, ein exklusives Direktvertriebs-Vorbestellprogramm von seinem Hauptsitz in Providence, Rhode Island, verzeichnete 2024–2025 durchgehend ausverkaufte Produktzyklen und veranschaulicht das fortgeschrittene Engagement des nordamerikanischen Marktes im Direktvertriebskanal. Kanada trägt den Rest der nordamerikanischen Umsätze bei und zeigt Wachstumsdynamiken, die weitgehend mit dem US-Markt übereinstimmen, wobei organisierte Sammlergemeinschaften in Toronto und Vancouver eine überdurchschnittliche Penetration von Premium-Produkten im Vergleich zur nationalen Bevölkerungsbasis unterstützen.

Europa – Markt für Action-Figuren

Europa machte 2025 etwa 19 % der globalen Umsätze mit Action-Figuren aus, wobei das Vereinigte Königreich, Deutschland und Frankreich die drei größten Einzelmärkte innerhalb der Region darstellen. Das Vereinigte Königreich nimmt die führende Position im Bereich der Premium-Sammlerdistribution in Europa ein, unterstützt durch eine gut etablierte Sammler-Einzelhandelsinfrastruktur mit Anbietern wie Forbidden Planet und Zavvi sowie einem starken Konsum von englischsprachigen Unterhaltungsinhalten, der das Markenbewusstsein über den gesamten Action-Figuren-Markt hinweg fördert.[9]Eurostat, https://www.ec.europa.eu/eurostat

Deutschland stellt den zweitgrößten europäischen Markt dar, der durch ein starkes Hobbygeschäftsnetz und überdurchschnittlich hohe Verbraucherausgaben für Modellbau- und Präzisions-Sammlerprodukte gekennzeichnet ist – ein Profil, das sich günstig auf das Premium-Action-Figuren-Segment bei Preisen von 80–200 Euro auswirkt. Frankreich und Italien folgen mit aktiven Anime-Sammlergemeinschaften, die die Nachfrage nach japanisch lizenzierten Figuren über spezialisierte Importeure und inländische E-Commerce-Kanäle antreiben. Die EU-weite Spielzeugrichtlinie EN 71 bildet den regionalen Compliance-Rahmen für alle Produktkategorien, wobei Hersteller eine CE-Zertifizierung für alle Komponenten von Figuren – einschließlich Gelenkmechanismen, Verpackungen und Oberflächenmaterialien – vorweisen müssen. Diese Anforderung erhöht die Compliance-Kosten pro Artikel für kleinere Produzenten, die in den europäischen Vertrieb einsteigen.

Marktanteile bei Action-Figuren

Bandai Namco Toys & Collectibles Inc. hält den größten Anteil am globalen Action-Figuren-Markt mit 18,5 %, was etwa 2,2 Milliarden US-Dollar Umsatz in der Kategorie im Jahr 2025 entspricht. Die führende Position des Unternehmens wird durch seine unübertroffene Tiefe an Anime- und Gaming-Intellectual Property gestützt, darunter Franchises wie Dragon Ball, One Piece, Naruto, Gundam und Pac-Man, die gemeinsam eine wiederkehrende Nachfrage nach Merchandise über verschiedene Produktformate und Preissegmente generieren. Bandai Namcos vertikal integrierter Ansatz – der Inhouse-Figurendesign, eigene Produktionsstätten in Japan und einen proprietären Direktvertriebskanal über Premium Bandai umfasst – ermöglicht eine bessere Kontrolle der Gewinnmargen und schnellere Produktiterationen als Wettbewerber, die auf Fremdfertigung und traditionelle Einzelhandelsverteilung angewiesen sind.

Hasbro, Inc. hält mit 8,3 % den zweitgrößten Marktanteil bei Action-Figuren, was etwa 975 Millionen US-Dollar Umsatz in dieser Kategorie im Jahr 2025 entspricht. Hasbros Wettbewerbsvorteil basiert auf dem Besitz tief verwurzelter Action-Figuren-Intellectual Property im westlichen Markt, darunter G.I. Joe, Transformers und Power Rangers, sowie einem langfristigen Lizenzabkommen mit Disney, das Zugang zu Marvel- und Star-Wars-Charakterrechten für den nordamerikanischen Massenmarkt bietet. Die duale Vertriebsstrategie des Unternehmens – mit einem Massenmarkt-Produktportfolio über Walmart und Target sowie einem sammelorientierten Direktvertriebskanal über Hasbro Pulse – bedient gleichzeitig Volumen- und Wertesegmente und generiert dabei eine Margendifferenzierung über die verschiedenen Vertriebskanäle hinweg.

Funko, Inc. hält mit etwa 727 Millionen US-Dollar Umsatz im Jahr 2025 einen globalen Marktanteil von 6,2 %, wobei sein dominantes Produkt die POP! Vinyl-stilisierten Figuren sind – ein kategorieschaffendes Format, das mittlerweile über 12.000 lizenzierte Charaktere aus Unterhaltung, Sport, Musik und Marken-IP umfasst. Funkos Wettbewerbsvorteil liegt in der Breite der Lizenzierung statt in präziser Fertigung: Die Fähigkeit des Unternehmens, schnell Lizenzvereinbarungen mit einer Vielzahl von IP-Inhabern abzuschließen und neue Charaktere in kurzen Zeiträumen auf den Markt zu bringen, hat einen außergewöhnlich breiten Katalog hervorgebracht, der eine konsistente Sammlerkauffrequenz aufrechterhält.

Mattel, Inc. macht mit 520 Millionen US-Dollar Umsatz im Jahr 2025 4,4 % des Marktes aus, hauptsächlich durch seine WWE-Action-Figuren-Lizenzvereinbarung und das Franchise Masters of the Universe. Spin Master Corp. hält mit 320 Millionen US-Dollar Umsatz einen Marktanteil von 2,7 %, wobei seine Wettbewerbsposition auf den Kinder-Spielesektor konzentriert ist, insbesondere durch DC-Comics-lizenzierte Figuren und seine Bakugan-Markenlinie.

Die kombinierte Konzentration der Top Fünf von 40,1 % spiegelt eine moderat fragmentierte Wettbewerbslandschaft wider.

Action-Figure-Markt: Unternehmen

Die verbleibenden rund 60 % des Action-Figure-Marktes verteilen sich auf eine große Anzahl regionaler Spezialanbieter, lizenzierte Sammlerstudios und unabhängige Premiumhersteller. Diese Struktur wird durch die lizenzgetriebene Nachfrage aufrechterhalten, bei der Unterhaltungsstudios Lizenzen an mehrere Hersteller in verschiedenen Produktkategorien und geografischen Gebieten vergeben. Fusionen und Übernahmen haben sich als dynamischer Wettbewerbsfaktor erwiesen, wobei Hasbros Akquisitionsstrategie im Bereich globaler Spielzeugmarken und Spin Masters Aktivitäten im angrenzenden Segment der lizenzierten Sammlerfiguren die anhaltende Konsolidierungstendenz auf mittlerer Ebene widerspiegeln.

Am Premium-Ende des Marktes konkurrieren regionale Spezialanbieter wie Hot Toys (Hongkong), Good Smile Company (Japan), Kotobukiya (Japan) und McFarlane Toys (USA) in puncto Produktqualität, Artikulationsengineering und Sammlercommunity-Bindung – nicht jedoch in Bezug auf Skaleneffekte oder Vertriebsbreite. Dieser Wettbewerbsmechanismus ermöglicht es kleineren Herstellern, trotz der Größenvorteile der Top-Fünf-Spieler wirtschaftlich tragfähige Positionen in ihren Nischen zu behaupten.

Lieferkettenverantwortliche und Führungskräfte aus dem Commercial-Bereich, mit denen wir im Rahmen unseres Q2-2025-Expertenpanels in acht leitenden Positionen gesprochen haben, waren sich in einem zentralen strategischen Problem einig: Der Engpass, der das Wachstum des Premiumsegments in den nächsten 24 Monaten bremst, ist weder die Produktionskapazität noch die Lizenzkosten. Es ist die Fähigkeit, die Sammler-Nachfrage nach bestimmten Charakteren 12–18 Monate vor Produktionsbeginn vorherzusagen – ein Zeitmismatch, der bei limitierten Auflagen zu erheblichen Lagerrisiken führt und die größte ungelöste operative Herausforderung im Premium-Action-Figure-Markt für Hersteller darstellt.

18,5 % Marktanteil

Der gemeinsame Marktanteil beträgt 40,1 %

Unternehmen im Action-Figure-Markt

Wichtige Akteure in der Action-Figure-Branche sind: Hasbro, Inc.; Mattel, Inc.; Bandai Namco Toys & Collectibles Inc.; Funko, Inc.; The LEGO Group; JAKKS Pacific, Inc.; Jazwares, LLC; McFarlane Toys; Good Smile Company, Inc.; Kotobukiya Co., Ltd.; Hot Toys Limited; Spin Master Corp.; Square Enix Co., Ltd. (Play Arts Kai); Playmates Toys Ltd.; Super7, Inc.; Mezco Toyz; NECA (National Entertainment Collectibles Association); Threezero Ltd.; Iron Studios; Medicom Toy Corporation; Storm Collectibles

Hasbro, Inc. bleibt einer der vielfältigsten Action-Figure-Hersteller weltweit mit einem Portfolio, das G.I. Joe, Transformers, Power Rangers sowie die lizenzierten Marvel- und Star-Wars-Linien unter dem Disney-Partnerschaftsabkommen umfasst. Die Hasbro-Pulse-Plattform für Direktvertrieb, zu der auch der HasLab-Crowdfunding-Mechanismus für hochpreisige Sammlerstücke gehört, ist zum Vorbild für eine fanorientierte Produktentwicklung im gesamten Action-Figure-Markt geworden. Hasbros operative Strategie für 2025 setzt auf Margenverbesserung durch SKU-Rationalisierung, indem das Standard-Sortiment reduziert und gleichzeitig in höherwertige Premium-Sammlerformate investiert wird.

Mattel, Inc. behauptet seine starke Position im Action-Figure-Markt mit den Linien WWE Elite Collection und Masters of the Universe Masterverse sowie lizenzierten Figuren aus verschiedenen Unterhaltungsformaten. Die Überführung der Hot-Wheels-Marke in den Bereich der Sammler-Dieselfahrzeuge hat strategische Erkenntnisse geliefert, die auf die Entwicklung des Sammlerkanals für Action-Figures übertragbar sind. Mattels globaler Produktionsstandort mit Standorten in mehreren Regionen bietet im Vergleich zu Ein-Land-Produzenten eine diversifiziertere Lieferkette.

Bandai Namco Toys & Collectibles Inc. ist globaler Marktführer nach Marktanteil und nutzt das weltweit umfangreichste Portfolio an Anime- und Gaming-IPs, um einen konsistenten Absatz über verschiedene Produktformate hinweg zu sichern – von USD 8-Süßigkeitenfiguren bis zu Premium-Sammlern für über USD 400. Das Unternehmen

Figuren-Linie mit Gelenken, die für herausragende Gelenkkonstruktion und lizenzgetreue Genauigkeit bekannt ist, genießt eine treue Fangemeinde erwachsener Sammler in Nordamerika, Europa und Asien. Die exklusive Premium-Plattform von Bandai ermöglicht die limitierte Produktion von Figuren, die sich über herkömmliche Einzelhandelsmengen nicht wirtschaftlich vertreiben ließen, und erweitert so den nutzbaren IP-Fußabdruck deutlich über das hinaus, was der Massenmarkt zulassen würde.

Funko, Inc. verfolgt ein Lizenzvolumen-Geschäftsmodell, das es von allen anderen großen Marktteilnehmern unterscheidet: Das USD 10–15 teure POP! Vinyl-Format dient als breiter Einstiegspunkt in die Sammlerkultur über alle demografischen Gruppen, Preissegmente und IP-Kategorien hinweg. Der Fokus des Unternehmens auf operative Effizienz im Jahr 2024 – einschließlich Kostensenkungen in der Herstellung und Rationalisierung des SKU-Portfolios – soll die Margen nach den Umsatzschwankungen 2022–2023 stabilisieren. Funks Gold- und Movie Posters Premium-Sublinien stellen eine Ausweitung in das obere Marktsegment dar, die auf erwachsene Sammler abzielt und den allgemeinen Branchen-Trend zur Premiumisierung widerspiegelt.

Die LEGO Group, die hauptsächlich ein Hersteller von Bausystemen ist, betreibt ein bedeutendes, figurenbezogenes Geschäft über ihre Linien LEGO Star Wars, LEGO Marvel und LEGO Minifigures, die direkt um das Sammlerbudget in der Kategorie der charakterbasierten Sammlerfiguren konkurrieren.

JAKKS Pacific, Inc. konzentriert sich auf lizenzierte Massenmarkt-Figuren aus den Bereichen Disney, Nintendo und Sonic, wobei das Vertriebsmodell auf preiswerten Einzelhandelskanälen basiert. Jazwares, LLC hat eine bedeutende Position in spielbezogenen Figurenkategorien durch seine Lizenzen für Fortnite und Pokémon aufgebaut und spricht damit die jüngeren Verbrauchersegmente des Marktes an. McFarlane Toys hat mit seinen DC Multiverse-, Warhammer 40.000- und spielbezogenen Figurenlinien eine führende Position im Premium-Sammlersegment zurückerobert – Produkte, die für außergewöhnliche Detailtreue in der Skulptur und wettbewerbsfähige Preise im Bereich von USD 20–40 bekannt sind.

Good Smile Company, Inc. und Kotobukiya Co., Ltd. sind japanische Hersteller, deren Formate Nendoroid, figma und ARTFX+ starke internationale Sammler-Communities aufgebaut haben, die weltweit über Fachhändler und E-Commerce vertrieben werden. Hot Toys Limited mit Sitz in Hongkong produziert das branchenführende 1/6-Skala Premium-Figurenformat unter den Linien Movie Masterpiece und Video Game Masterpiece, deren Produkte im Bereich von USD 250–500 liegen und auf dem Zweitmarkt regelmäßig mit Aufschlägen über dem Einzelhandel gehandelt werden.

Spin Master Corp. ist vor allem im Spielsegment für Kinder mit seinen DC-lizenzierten und Bakugan-Figuren aktiv und nutzt die nordamerikanische Einzelhandelsverteilung als zentralen Wettbewerbsvorteil. Super7, Inc. konzentriert sich auf Vintage-Formate und nostalgisch geprägte Sammlerstücke, darunter die Linien ReAction und ULTIMATES!, die auf erwachsene Sammler abzielen, die nach nostalgischen Wiederkäufen suchen.

Mezco Toyz stellt hochwertige Gelenkfiguren im Format One:12 Collective zu Preisen zwischen USD 80–120 her und genießt einen Ruf für Qualität, der seine Größe übersteigt. NECA (National Entertainment Collectibles Association) ist ein produktiver Hersteller von Horror-, Film- und spielbezogenen Sammlerfiguren mit einer treuen Fangemeinde in Nordamerika und Europa. Threezero Ltd. spezialisiert sich auf Premium-Figuren im 1/6- und 1/12-Maßstab in den Bereichen Transformers, Roboter-Anime und Film-IP-Lizenzen.

Iron Studios produziert dioramaförmige Harz-Statuen und Gelenkfiguren für das Premium-Sammlersegment in seinem Studio in Brasilien und hat im April 2024 einen mehrjährigen Lizenzvertrag mit Universal Pictures für Produkte zu Jurassic World unterzeichnet, was sein bisher auf Marvel und DC fokussiertes Portfolio erweitert. Medicom Toy Corporation betreibt die Sammlerformate MAFEX und KUBRICK, die für ihre Gelenkkonstruktion im Preissegment von USD 70–120 bekannt sind. Storm Collectibles stellt kämpferspiel-lizenzierte Figuren her, darunter Charaktere aus Mortal Kombat und Street Fighter, die auf die Nische der Spielesammler abzielen und detaillierte, aggressivpreisige Produkte im Bereich von USD 60–100 anbieten.

Nachrichten aus der Action-Figuren-Branche

Marktkonzentrationswert

Der globale Markt für Actionfiguren erreicht auf einer Marktkonzentrationsskala 4 von 10 Punkten. Dies spiegelt eine moderat fragmentierte Wettbewerbsstruktur wider, in der die fünf größten Anbieter zusammen etwa 40,1 % der Einnahmen erzielen. Diese Verteilung lässt den Großteil der Marktanteile auf eine große Anzahl regionaler Spezialanbieter, unabhängiger Premiumstudios und Nischen-Lizenzhersteller verteilen, die aufgrund der lizenzbasierten Fragmentierung der Unterhaltungs-IP-Verteilung strukturell an einer Konsolidierung gehindert werden.

Der Marktforschungsbericht zu Actionfiguren enthält eine detaillierte Abdeckung der Branche mit Schätzungen und Prognosen in Bezug auf Umsatz (Mrd. USD) & Volumen (Mio. Einheiten) von 2022 bis 2035 für die folgenden Segmente:

Markt, nach Produkttyp

Markt, nach Material

Markt, nach Endverbraucher

Markt, nach Vertriebskanal

Die oben genannten Informationen werden für die folgenden Regionen und Länder bereitgestellt:

Forschungsmethodik, Datenquellen und Validierungsprozess

Dieser Bericht basiert auf einem strukturierten Forschungsprozess, der auf direkten Branchengesprächen, proprietärer Modellierung und rigoroser Kreuzvalidierung aufbaut – und nicht nur auf Schreibtischrecherche.

Unser 6-stufiger Forschungsprozess

1. Forschungsdesign und Analystenüberwachung

Bei GMI basiert unsere Forschungsmethodik auf menschlicher Expertise, strenger Validierung und vollständiger Transparenz. Jeder Einblick, jede Trendanalyse und jede Prognose in unseren Berichten wird von erfahrenen Analysten entwickelt, die die Nuancen Ihres Marktes verstehen.

Unser Ansatz integriert umfangreiche Primärforschung durch direktes Engagement mit Branchenteilnehmern und Experten, ergänzt durch umfassende Sekundärforschung aus verifizierten globalen Quellen. Wir wenden quantifizierte Wirkungsanalysen an, um zuverlässige Prognosen zu liefern, während wir vollständige Rückverfolgbarkeit von den ursprünglichen Datenquellen bis zu den endgültigen Erkenntnissen aufrechterhalten.

2. Primärforschung

Die Primärforschung bildet das Rückgrat unserer Methodik und trägt nahezu 80% zu den Gesamterkenntnissen bei. Sie umfasst direktes Engagement mit Branchenteilnehmern, um Genauigkeit und Tiefe in der Analyse zu gewährleisten. Unser strukturiertes Interviewprogramm deckt regionale und globale Märkte ab, mit Beiträgen von Führungskräften, Direktoren und Fachexperten. Diese Interaktionen bieten strategische, operative und technische Perspektiven und ermöglichen umfassende Einblicke und zuverlässige Marktprognosen.

3. Data Mining und Marktanalyse

Data Mining ist ein wesentlicher Teil unseres Forschungsprozesses und trägt etwa 20% zur Gesamtmethodik bei. Es umfasst die Analyse der Marktstruktur, die Identifizierung von Branchentrends und die Bewertung makroökonomischer Faktoren durch Umsatzanteilsanalyse der wichtigsten Akteure. Relevante Daten werden aus kostenpflichtigen und kostenlosen Quellen gesammelt, um eine zuverlässige Datenbank aufzubauen. Diese Informationen werden dann integriert, um die Primärforschung und Marktdimensionierung zu unterstützen, mit Validierung durch wichtige Stakeholder wie Distributoren, Hersteller und Verbände.

4. Marktgrößenbestimmung

Unsere Marktgrößenbestimmung basiert auf einem Bottom-up-Ansatz, beginnend mit Unternehmenserlösdaten, die direkt durch Primärinterviews erhoben werden, ergänzt durch Produktionsvolumendaten von Herstellern und Installations- oder Einsatzstatistiken. Diese Eingaben werden über regionale Märkte hinweg zusammengefügt, um zu einer globalen Schätzung zu gelangen, die in der tatsächlichen Branchenaktivität verankert bleibt.

5. Prognosemodell und Schlüsselannahmen

Jede Prognose enthält eine explizite Dokumentation von:

✓ Wichtigste Wachstumstreiber und ihr angenommener Einfluss

✓ Hemmende Faktoren und Minderungsszenarien

✓ Regulatorische Annahmen und das Risiko von Politikwechseln

✓ Parameter der Technologieadoptionskurve

✓ Makroökonomische Annahmen (BIP-Wachstum, Inflation, Währung)

✓ Wettbewerbsdynamik und Erwartungen beim Markteintritt/-austritt

6. Validierung und Qualitätssicherung

In den letzten Phasen erfolgt eine manuelle Validierung durch Fachexperten, die gefilterte Daten überprüfen, um Nuancen und kontextuelle Fehler zu identifizieren, die automatisierte Systeme möglicherweise übersehen. Diese Expertenprüfung fügt eine kritische Ebene der Qualitätssicherung hinzu und stellt sicher, dass die Daten den Forschungszielen und domainenspezifischen Standards entsprechen.

Unser dreistufiger Validierungsprozess gewährleistet maximale Datenzuverlässigkeit:

✓ Statistische Validierung

✓ Expertenvalidierung

✓ Marktrealitätscheck

Vertrauen & Glaubwürdigkeit

Verifizierte Datenquellen

Fachpublikationen

Fachzeitschriften und Handelspresse im Sicherheits- und Verteidigungssektor

Branchendatenbanken

Eigenentwickelte und Drittanbieter-Marktdatenbanken

Regulatorische Einreichungen

Staatliche Beschaffungsunterlagen und Richtliniendokumente

Akademische Forschung

Universitätsstudien und Berichte spezialisierter Institutionen

Unternehmensberichte

Jahresberichte, Investorenpräsentationen und Einreichungen

Experteninterviews

C-Suite, Beschaffungsleiter und technische Spezialisten

GMI-Archiv

Über 13.000 veröffentlichte Studien in mehr als 30 Branchensegmenten

Handelsdaten

Import-/Exportvolumina, HS-Codes und Zollunterlagen

Untersuchte und bewertete Parameter

Jeder Datenpunkt in diesem Bericht wird durch Primärinterviews, echtes Bottom-up-Modelling und strenge Querprüfungen validiert. Mehr über unseren Forschungsprozess erfahren →