作者:

Kiran Pulidindi, Sagar Hadawale

下载免费 PDF

食品调味市场 大小和分享 2026-2035

报告 ID: GMI13070

|

发布日期: March 2026

|

报告格式: PDF/Excel/仪表板/平台

下载免费 PDF

了解我们的授权许可选项:

Immediate Delivery Available

食品调味市场

获取此报告的样本

获取此报告的样本

食品调味市场

Is your requirement urgent? Please give us your business email

for a speedy delivery!

食品香料市场规模

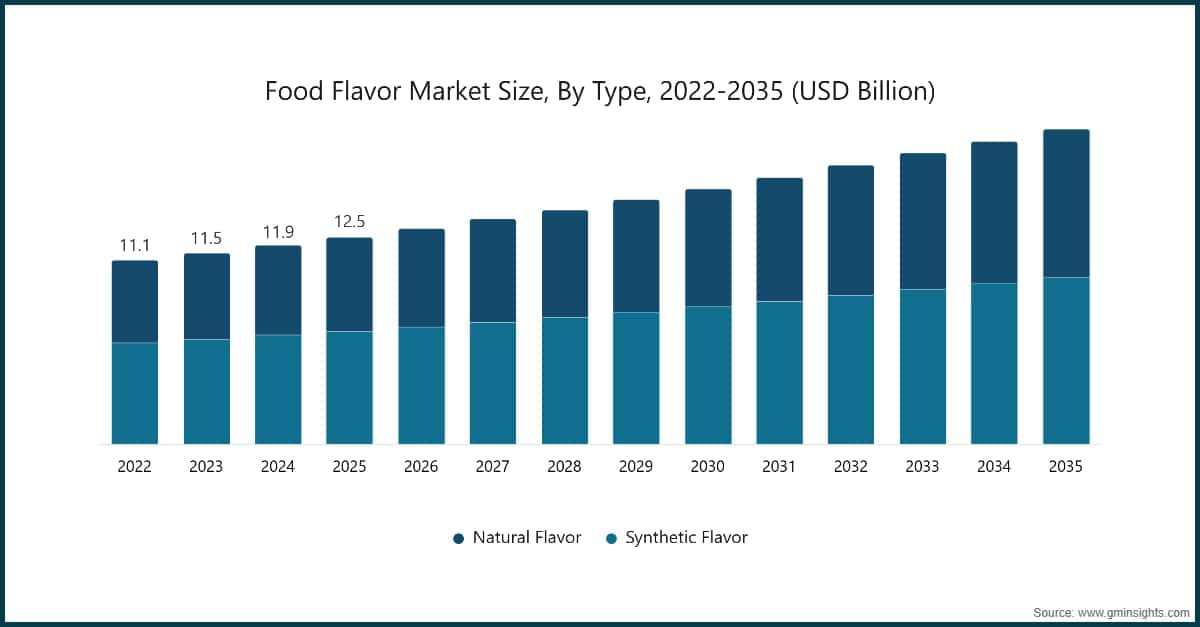

全球食品香料市场在2025年的价值为 125亿美元。根据Global Market Insights Inc.最新发布的报告,该市场预计将从2026年的 130亿美元增长至2035年的 190亿美元,年复合增长率为 4.3%

食品风味市场关键洞察

市场领导者:奇华顿公司在2025年市场份额超过8.5%。

主要参与者:市场前五名包括奇华顿公司、国际香料香精公司(IFF)、赛默飞世尔科技、科润集团、塞思意科技,这些公司在2025年共同占据了45.2%的市场份额。

该市场正经历稳步增长,主要受多种食品和饮料应用中对天然及清洁标签成分需求激增的推动。食品香料涵盖天然香料(源自植物和动物来源)和合成香料(化学配制),因消费者对真实口味体验、健康意识配方及创新产品开发的偏好而日益受到重视。市场趋势显示,天然香料及可持续采购实践正成为主流,消费者和制造商愈发重视透明度、品质及注重健康的成分。

在饮料领域,食品香料在产品差异化和消费者吸引力方面发挥关键作用,应用范围涵盖碳酸软饮料、能量饮料、功能性饮料及风味水。该细分市场需求创新的香料配方,在提供清爽口感体验的同时满足消费者对低糖、天然成分及功能性益处的期望。水果香料在饮料类别中占主导地位,因其天然甜味和多功能性,而异国风情及热带风味组合则因全球烹饪影响和冒险型消费者口味而日益流行。

食品香料的多功能性不仅限于饮料,还延伸至烘焙食品与糖果、乳制品、咸味零食及预制食品。在烘焙应用中,香料提升了面包、蛋糕、曲奇和糕点的感官吸引力,其中巧克力、香草和水果香料在该类别中占据领先地位。乳制品细分市场则从酸奶、冰淇淋、风味牛奶及奶酪产品的香料创新中受益,天然香料因其清洁标签特性而备受青睐。植物基食品、功能性营养产品及民族菜肴中的新兴应用则展现了香料的广泛适应性。便利食品、速食餐及零食场景的需求增长正推动香料创新,以复制家庭烹饪的口味特征,并为包装食品类别提供一致的品质。

食品香料市场趋势

食品香料行业正快速演变,多个变革性趋势塑造着行业未来,体现了其对天然成分与创新的承诺。The most significant development is the advancement of natural flavor extraction and production technologies, particularly in biotechnology and fermentation-based processes. Companies are investing heavily in methods that utilize microbial fermentation, enzymatic processes, and plant cell culture technologies to produce natural flavors more sustainably and cost-effectively. These innovations enable the creation of authentic taste profiles while addressing supply chain constraints associated with traditional agricultural sourcing.

监管框架和认证标准在塑造市场动态中发挥着日益重要的作用。自然产品协会(Natural Products Association)、美国农业部有机认证(USDA Organic)以及各国际食品安全机构为天然香料的分类和标签提供了指导原则。针对清洁标签声明、过敏原声明和成分透明度的监管要求正在推动整个价值链的问责制。欧盟对香料物质的严格监管以及美国FDA的GRAS(公认安全)地位要求,为拥有完善合规计划的企业创造了竞争优势,同时也为不合规生产商设置了更高门槛。

产品创新始终是市场发展的基石,制造商们正在探索新的香料来源和传递系统。包括来自不同地理区域的奇异水果、草本植物和香料在内的替代植物来源正被研究用于创造独特的味觉体验。微胶囊技术通过保护香料化合物并实现可控释放,正在获得广泛关注,尤其在需要耐热性或延长保质期的应用中。在香料配方方面,发展包括结合味觉、香气和口感的多感官风味体验;掩盖健康补充剂中苦味的功能性香料;以及针对多元文化消费群体的正宗民族风味。

清洁标签运动继续重塑所有食品类别的产品配方。消费者越来越严格地审查成分列表,并要求使用可识别且易发音的成分。这一趋势加速了人工香料被天然替代品取代的进程,甚至在传统上以合成香料为主导的品类中也是如此。制造商正通过重新配方、投资天然香料研发以及通过包装和数字平台传达溯源透明度来应对这一需求。

可持续性和道德采购已成为香料行业的关键差异化因素。企业正在实施溯源系统,以验证植物原料的来源,确保符合环境和社会责任标准。支持小农户、保护生物多样性以及减少香料生产碳足迹的倡议正在成为领先制造商的标准实践。循环经济理念通过废物增值得到应用,将食品加工的副产物转化为有价值的香料化合物。

数字化和人工智能正在改变香料开发流程。预测建模、感官分析数据库和机器学习算法正被用于加速香料创制、优化配方并预测消费者偏好。虚拟品鉴技术和数字感官平台使远程协作成为可能,并加快了新香料创新的上市速度。

食品风味市场分析

了解关键趋势

下载免费 PDF

基于类型划分,该市场细分为天然风味和合成风味。合成风味细分在2025年占据约54.4%的市场份额,并有望在2035年前以4%的年复合增长率增长。

合成风味在食品风味市场中发挥着重要作用,因其成本效益、一致性以及比天然风味更长的保质期而备受青睐。这些风味通过化学配方复制天然口味,广泛应用于加工食品、饮料、糖果和零食中。合成风味为制造商提供多种优势,包括标准化的品质、全年可用性(无季节性限制)以及大规模生产的可扩展性。它们能够精确控制风味强度和特性,确保不同批次产品的口味一致。尽管合成风味在价格和技术上具有优势,但消费者对清洁标签和天然产品的偏好正在对其采用造成阻力,促使制造商探索创新的合成-天然混合物和天然等同化合物,以在成本效率与消费者认知之间架起桥梁。

天然风味在2025年占据45.6%的市场份额,并有望在2035年前以4.7%的年复合增长率实现强劲增长,其发展动力源于清洁标签运动和健康意识消费趋势。天然风味源自植物(水果、蔬菜、香草、香料)和动物(乳制品、肉类)来源,被视为比合成风味更健康、更真实的替代品。该细分市场受益于消费者对成分透明度的日益关注、食品敏感性和过敏症的普遍增加,以及监管对天然成分的鼓励。高端食品和饮料品牌越来越多地将天然风味作为关键差异化因素,特别是在发达市场,消费者愿意为清洁标签产品支付溢价。

天然风味细分市场正在通过技术创新进行变革,包括超临界CO2萃取、冷榨法以及通过发酵和酶促工艺的生物技术生产。这些技术进步正在解决传统成本、一致性和供应链稳定性的挑战。其应用涵盖有机食品、高端饮料、精品烘焙产品和功能性食品,在这些领域,天然风味特性与营养定位相得益彰。该细分市场还受益于植物基和纯素产品的增长,天然风味在复制传统口味特征和提升适口性方面发挥着至关重要的作用。

基于风味类型,食品风味市场细分为水果、巧克力、香草、坚果、焦糖和其他类型。水果风味在2025年占据主导市场份额的34.4%,并有望在2035年前以3.9%的年复合增长率增长。

水果风味是食品风味市场的主导细分市场,其发展动力源于其天然甜味、多功能性以及广泛的消费者吸引力。They are extensively used in beverages (juices, carbonated drinks, flavored waters, energy drinks), confectionery (candies, gummies, chewing gum), dairy products (yogurts, ice creams, flavored milk), and bakery applications (fruit-filled pastries, cakes, cookies). As consumers increasingly seek healthier options, fruit-based flavors are favored for their natural appeal and the perception of added nutritional value.

The demand for exotic and tropical fruit flavors (mango, passion fruit, dragon fruit, lychee) has risen significantly, influenced by global culinary trends, travel experiences, and diverse consumer tastes. Berry flavors (strawberry, blueberry, raspberry) maintain strong positions in traditional applications, while citrus flavors (orange, lemon, lime) are valued for their refreshing profiles in beverages and confections. Innovation in fruit flavor combinations, such as fusion profiles blending multiple fruits or pairing fruits with herbs and spices, is creating new taste experiences that appeal to adventurous consumers.

Chocolate flavors represent a substantial segment driven by universal consumer preference for chocolate taste across multiple applications. Chocolate flavors dominate in confectionery, bakery products, dairy desserts, and beverage applications including chocolate milk, protein shakes, and coffee drinks. The segment encompasses various profiles from milk chocolate and dark chocolate to specialty variants like white chocolate, cocoa, and chocolate-mint combinations. Premium and artisanal chocolate flavors are gaining traction in developed markets, while cost-effective chocolate flavor solutions serve mass-market applications in emerging economies.

Based on application, the market is segmented into beverages, dairy products, bakery and confectionery, savory and snacks, and other. Beverages hold a dominant market share of 33.1% in 2025 and is expected to grow with a CAGR of 4% by 2035.

Beverages represent a key application segment for food flavors, with flavors playing a vital role in enhancing taste and consumer experience across diverse beverage categories. The segment encompasses carbonated soft drinks, energy and sports drinks, fruit juices and nectars, flavored waters, ready-to-drink teas and coffees, alcoholic beverages, and functional drinks. Flavors are crucial for product differentiation in the highly competitive beverage market, where unique and refreshing taste profiles drive consumer choice and brand loyalty. As health-conscious consumers demand lower sugar formulations, natural ingredients, and functional benefits, the beverage flavor market is shifting toward natural fruit flavors, botanical extracts, and flavor systems that enhance sweetness perception while reducing sugar content. Innovations in flavor combinations, exotic taste profiles, and customized regional flavors are driving growth in the beverage sector, catering to diverse consumer preferences across age groups and geographic markets.

Bakery and confectionery represents the largest application segment, driven by the extensive use of flavors in breads, cakes, pastries, cookies, biscuits, candies, chocolates, and chewing gums. Flavors enhance the sensory appeal of baked goods and confections, with chocolate, vanilla, fruit, and nut flavors leading the category.The segment benefits from premiumization trends, 精品化烘焙增长,以及 indulgent 糖果产品的创新。清洁标签需求正推动天然香料在烘焙应用中的采用,而耐热香料技术则解决了烘焙加工中的挑战。

乳制品构成了一个庞大的市场细分,涵盖酸奶、冰淇淋、风味牛奶、奶酪产品、乳制品甜品和以奶油为基底的产品。香料对于创造多样性和提升乳制品适口性至关重要,其中水果香料在酸奶和冰淇淋品类中占据主导地位。该细分市场正受益于功能性乳制品、益生菌饮料和高端乳制品甜品的增长。在乳制品应用中,天然香料因其清洁标签特性和与健康定位的兼容性而备受青睐。植物基乳制品替代品的兴起为香料创新带来了新机遇,以复制传统乳制品的口味特征并提升非乳制品的适口性。

北美食品香料行业在全球范围内稳步增长,2025年市场份额为29.6%。

美国在北美地区占据主导地位,2025年区域市场占比约为83.8%,市场价值达31亿美元,预计到2035年将增长至46亿美元,年复合增长率为4%。美国市场的特点是消费者对天然和清洁标签香料的强劲需求、监管框架对香料安全和标签的严格管控,以及主要食品饮料品牌推动的口味体验创新。该国先进的食品加工业为饮料、零食、便利食品和精品手工产品等领域创造了对专业香料解决方案的多样化需求。清洁标签运动在美国尤为强劲,消费者积极寻求成分可识别且来源透明的产品。主要香料公司在美设有大量研发设施,与食品制造商合作开发定制化香料解决方案。快速发展的植物基食品行业为香料创新带来了巨大机遇,以提升肉类和乳制品替代品的口感和消费者接受度。

北美地区正见证着食品香料需求的强劲增长,主要受消费者健康意识提升、向天然成分转变以及便利食品创新的推动。该地区成熟的食品饮料行业正积极采用天然香料替代品,主要品牌纷纷实施雄心勃勃的清洁标签承诺和可持续发展目标。该地区对功能性食品、蛋白质强化产品和健康零食的关注,鼓励制造商采用复杂的香料系统,在提升口感的同时支持营养定位。多元文化人口结构和探索性饮食习惯推动了对民族和全球香料的需求增长,将市场拓展至传统香料配方之外。精品饮料运动,包括精品苏打水、手工咖啡饮料和高端功能饮料,为独特且正宗的香料解决方案创造了机遇。

欧洲食品香料市场在2025年收入达25亿美元,预计在预测期内保持稳定增长,年复合增长率为4%,到2035年将达到37亿美元。

亚太地区食品香料市场预计在分析期内以3.8%的复合年增长率(CAGR)增长,到2025年将占据全球32.8%的市场份额,市场价值达41亿美元,预计到2035年将增至60亿美元。

2025年,拉丁美洲食品香料市场占据10.4%的市场份额,市场价值达13亿美元,预计在预测期内以6.1%的复合年增长率(CAGR)实现最快增长,到2035年将达到24亿美元。

中东与非洲食品香料市场在2025年规模达到8亿美元,占据6.4%的市场份额,并预计在预测期内以5.8%的年复合增长率强势增长,到2035年将达到15亿美元。

食品香料市场份额

食品香料行业前五大公司包括奇华顿股份公司、国际香料香精有限公司(IFF)、赛默飞世尔科技公司、克瑞集团和森馨科技公司。这些公司在2025年共同占据约45.2%的市场份额。它们凭借在食品香料市场的深厚经验,以及多样化的产品组合、强大的生产能力、研发基础设施和全球分销网络,得以满足各地区和应用领域的不断增长的需求。

奇华顿股份公司专注于全面的香料与香精解决方案,在欧洲、北美、亚太及拉丁美洲均设有生产设施。公司为饮料、乳制品、咸味食品、糖果及烘焙食品等应用领域提供广泛的天然与合成香料。奇华顿通过行业领先的研发能力、深厚的感官科学专业知识、专有香料技术及与全球食品饮料品牌的强强合作,建立了竞争优势。公司的TasteSolutions™平台及PureCircle甜菊天然香料组合,使其在清洁标签与天然香料创新领域处于领先地位。

国际香料香精有限公司(IFF)是全球最大的香料与香精公司之一,其与杜邦营养与生物科学部门的合并显著增强了实力。IFF在全球运营一体化设施,为所有主要食品与饮料品类生产香料,在天然成分、味觉调制及功能性解决方案方面尤为突出。其竞争优势在于垂直整合的香料、酶制剂、发酵菌种与功能性成分业务;广泛的天然成分采购网络;生物技术能力;以及通过其Nourish部门为食品、饮料与制药市场提供的全面客户协作。

德国赛力事集团(Symrise AG)专注于香料和香精生产,尤其注重天然成分和可持续采购。公司在欧洲、美洲和亚洲设有生产设施,为全球食品和饮料制造商提供服务。赛力事在天然香料提取技术、通过DIANA Food部门实现的垂直整合天然成分供应、可持续发展认证及负责任采购项目,以及在味觉和营养解决方案方面的创新方面拥有竞争优势。公司专注于天然、可持续且健康导向的香料解决方案,与不断演变的消费者偏好保持一致。

爱尔兰卡瑞集团(Kerry Group plc)开发全面的味觉和营养解决方案,在全球拥有制造业务,并在香料和功能性成分领域占据强势地位。通过其"味觉与营养"部门,卡瑞集团为食品和饮料制造商提供定制化香料系统、清洁标签解决方案及应用专业知识。公司的竞争优势包括整合的味觉和营养能力、广泛的应用实验室及烹饪专业知识、在发达市场和新兴市场的强势地位,以及专注于清洁标签、天然和健康导向的解决方案。

森全科技公司(Sensient Technologies)专注于色素、香料和香精,在天然色素和香料解决方案方面具有显著优势。公司通过其"香料与提取物"部门,为食品、饮料、制药和个人护理行业提供服务。森全的竞争定位强调天然和清洁标签解决方案、专有提取和加工技术、天然成分采购的垂直整合,以及在满足全球市场监管要求的天然色素和香料方面的专业知识。

食品香料市场企业

食品香料行业的主要参与者包括:

8.5% 市场份额

2025年合计市场份额45.2%

食品香料行业动态

本食品香料市场研究报告包含对该行业的深入覆盖,预计将从2026年到2035年,按收入(十亿美元)和产量(千吨)对以下细分市场进行估计和预测:

按类型划分的市场

按香型划分的市场

按应用领域划分的市场

以上信息涵盖以下地区和国家:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →