亚太漫画市场 大小和分享 2026-2035

市场规模细分: - **内容形式**:纸质漫画、数字漫画 - **题材类型**:动作冒险、科幻奇幻/异世界、爱情剧情、体育、恐怖惊悚、其他 - **受众群体**:成人、青少年、儿童 - **分销渠道**:线上、线下 市场预测以**收入(十亿美元)**和**销量(百万册)**为指标。

报告 ID: GMI16040

|

发布日期: June 2026

|

报告格式: PDF

下载免费 PDF

作者:

Avinash Singh, Amit Patil

亚太地区漫画市场规模

亚太地区漫画市场在2025年估值达71.7亿美元,涵盖纸质出版物、数字订阅平台及跨媒体内容形式,共同构成该地区主导的插画娱乐类别,覆盖十余个活跃的国家市场。根据Global Market Insights Inc.最新发布的报告,该市场预计到2035年将达到约137.2亿美元,在2026至2035年预测期内以6.6%的年复合增长率扩张。

亚太地区漫画市场关键要点

市场规模与增长

区域主导地位

主要市场驱动因素

挑战

机遇

主要参与者

推动这一增长的结构性因素是数字平台转型:基于应用的漫画分发已逐步取代纸质零售,成为主要消费渠道,使出版商能够以显著更低的单位分销成本触达更年轻且地域分布更广的受众。在内容形式层面,数字漫画目前占据该地区62.5%的收入份额,并以约9.6%的年增长率持续扩张;而纸质漫画虽在份额上呈下降趋势,但在日本根深蒂固的零售漫画生态系统中仍保有可观的绝对销量。

主要驱动因素

动漫改编推动地区漫画阅读需求增长

基于漫画改编的动漫作品持续为原著带来可衡量的销量增长与数字平台订阅提升。自2022年以来,动漫流媒体版权与漫画目录表现之间的商业关联性显著加深,随着全球流媒体平台与地区广播机构在东南亚和南亚市场扩展动漫库存,这一趋势愈发明显。日本经济产业省数据显示,日本内容产业出口(其中漫画授权与动漫构成核心组成部分)近年来每年海外收入超过47亿美元,反映出跨媒体特许经营在亚太市场的商业规模。

[1]从战略层面来看,动漫改编带来的需求激增正越来越多地惠及二线及近期连载作品,这些作品的流媒体观众能够同时覆盖泛地区域观众,从而缩短动漫首播与海外市场漫画商业价值提升之间的时间差。

智能手机普及提升区域数字漫画可及性

亚太市场的移动设备普及率从结构上扩大了数字漫画受众群体,自2023年以来,平台运营商在印度、东南亚和澳大利亚均录得用户订阅稳定增长。日本出版商协会数据显示,日本数字漫画收入已在行业层面超越纸质漫画收入,这一结构性里程碑几乎完全由移动阅读行为驱动,而非桌面端或电子阅读器消费。[2] 日本的LINE漫画与韩国的Piccoma在2023财年录得约1,000亿日元的商品交易总额,均证明移动优先的内容交付模式相较于纸质订阅模式,能够支持更高的阅读频次与用户留存指标。其背后的驱动力在于基础设施:随着4G与5G网络覆盖向东南亚和南亚的二三线城市中心延伸,数字漫画平台在原本实体漫画零售分销受限或经济不可行的市场中获得了可触达的受众。

年轻人口扩张支撑漫画消费持续增长

南亚与东南亚国家,尤其是印度和印度尼西亚,正在产生一个庞大的年轻消费群体,他们正进入娱乐消费支出的高峰期。日本总务省的调查数据证实,漫画读者渗透率在10至24岁年龄段显著高于其他任何群体,而随着正版平台可用性的提升,印度与东南亚的年轻群体中也开始出现类似的数字消费趋势。[3] 按题材分类的数据进一步验证了这一人口驱动因素:科幻奇幻/异世界(年复合增长率9%)与爱情/剧情(年复合增长率7.4%)两大细分市场,均与年轻读者群体高度契合,且增长速度超过整体市场平均水平,表明人口扩张正在推动区域内商业意义上的题材多元化。

社交媒体影响力增强漫画粉丝社区参与度

在线粉丝社区、短视频平台与专门讨论论坛已显著加速作品发现与读者增长,尤其是对那些未获得主流动漫改编的漫画而言。韩国文化体育观光部数据显示,数字漫画与网络漫画相关的社交媒体参与度指标在2022至2025年间显著增长,这既反映了平台增长,也体现了东盟市场间跨境粉丝群体活动的增加。[4] 由社区驱动的推荐循环不仅降低了出版商的营销成本,还缩短了连载启动与商业可行性之间的时间窗口,这一动态在韩国NAVER Webtoon与中国哔哩哔哩漫画平台上尤为明显,读者参与度指标直接影响编辑委约与版权采购决策。

驱动因素影响分析

驱动因素

对年复合增长率预测的影响

地理相关性

影响时间线

动漫改编激增提升漫画读者需求

+2%

日本、韩国、东南亚

中期(2-4年)

智能手机普及提升数字漫画的可及性

+1.8%

印度、东南亚、澳大利亚

短期(≤2年)

年轻人口增长支撑消费增长

+1.5%

印度、东南亚

长期(≥4年)

社交媒体增强漫画粉丝社群参与度

+1.3%

韩国、中国、东南亚

短期(≤2年)

主要挑战

盗版问题削弱合法漫画产业收入增长

未经授权的数字分发仍是亚太地区漫画出版商面临的最具结构性破坏力的挑战。免费扫图网站和无授权聚合平台分流了大量潜在付费读者,尤其是在法律定价基准和执法基础设施薄弱的市场。日本出版商协会的报告显示,未授权漫画分发网站在2020年代初期每年录得数百亿次页面浏览量,直到协调执法行动开始削弱最大运营商网络后才有所减少。尽管数字版权管理改进和平台级访问控制在日本和韩国部分缓解了损失,但东南亚市场的盗版率仍居高不下,消费者价格敏感度和合法平台可用性不足进一步加剧了挑战。二次影响在于,出版商在消费者已通过非法渠道形成免费消费习惯的市场面临更高的客户获取成本,降低了在新兴优先市场的授权投资回报。

高出版成本挤压漫画公司利润空间

印刷、授权、版权管理和零售分销成本在漫画价值链中累积,降低了区域中型出版商的实际运营利润率。汇率波动进一步影响追求多地区授权协议的出版商在多元亚太货币环境中的盈利能力。向数字分发转型部分抵消了实体生产成本,但引入新的技术基础设施、平台佣金和内容审核支出,这些又形成新的利润拖累。国际出版商协会指出,当出版商追求多地区数字版权协议时,内容授权复杂度显著增加,而这在快速增长的东南亚和南亚市场中日益必要,需要法律和行政投资,令规模较小的出版商难以在竞争中承受。[5]

约束影响分析

挑战

对CAGR预测的影响

地理相关性

影响时间线

盗版减少合法漫画收入

-1.2%

东南亚、中国

短期(≤2年)

高昂的出版成本持续挤压出版社利润空间

-0.8%

日本、韩国

中期(2-4年)

亚太地区漫画市场趋势

数字平台转型重塑内容分发经济学

从实体零售向基于应用的数字分发的结构性转变已成为亚太地区漫画行业的关键商业变革,数字格式在2025年占据市场收入的62.5%,而2022年这一比例仅为37.5%。LINE漫画、Piccoma、Comico和哔哩哔哩漫画等平台证明,移动优先的分发模式能够在广泛的地理市场中实现订阅密度和阅读频率指标,而这在实体零售中无法规模化复制。更为深远的转变发生在出版商经济层面:数字分发消除了每单位的印刷和物流成本,使中型出版社能够在不增加相应资本支出的情况下维持目录广度。

订阅制和免费增值解锁模式(如Piccoma的代币阅读机制和NAVER Webtoon的章节解锁系统)已将付费数字漫画消费普及至此前转化率较低的用户群体。我们在2026年上半年进行的针对380名数字漫画平台用户的调研显示,67%的受访者在过去三年内已从以实体为主转向以数字为主的消费方式,移动便利性被认为是主要转换因素。数据表明,对于35岁以下用户群体而言,这一转变几乎不可逆转,尽管在日本,面向收藏爱好者的单行本销量仍继续领先于数字版。

动漫-漫画跨媒体整合放大IP商业价值

动漫制作与漫画连载的商业整合已从补充性营销动力演变为日本主要出版社的核心收入杠杆。成功的动漫改编作品在日本国内电视播出的同时,通过流媒体服务在亚太地区同步分发,持续为原著漫画带来可衡量的销量提升——集英社《少年Jump》和讲谈社目录中的作品在新动漫季上线后,通常会出现多次加印现象。日本动画协会报告显示,动漫行业总产值超过2.9万亿日元,国内外发行权与漫画目录表现指标日益紧密相关,出版社将其纳入授权战略的核心考量因素之一[6]。

出版社正逐步采用跨媒体推广策略,包括流媒体、实体周边、游戏联动及主题咖啡馆活动,以最大化IP在多个消费者触点中的终身价值。例如,《链锯人》(集英社/MAPPA)在电视动画化后,在日本、韩国和东南亚市场同时实现漫画销量加速,证明通过协调的动漫-漫画发布节奏能够实现区域性商业覆盖。

新兴市场扩张创造结构性需求中心

除日本和韩国外,一批新兴漫画原生读者正在南亚和东南亚市场涌现,由智能手机主导的内容获取方式和通过全球流媒体平台接触日本娱乐文化的机会不断增加。印度漫画市场在2025年的市场规模为1.9亿美元,年复合增长率达19%

2%的用户群体随着出版商推出面向当地定价的数字版本和针对印地语、泰米尔语和泰卢囐语受众的翻译内容而增长。印度互联网与移动协会的数据显示,到2025年,印度活跃网络用户已超过9亿,为大规模数字漫画普及提供了基础设施前提条件。[7]日本贸易振兴机构(JETRO)的数据进一步表明,自2020年以来,日本文化内容对东盟市场的出口持续保持同比增长,官方许可安排为包括漫画通(MangaToon)、爱奇艺漫画(iQIYI Comics)以及Piccoma在东南亚多国的合法扩张提供了法律分发基础设施。[8]背后的驱动力是可及性:随着本地定价的数字版本在当地应用商店上线并支持本地支付方式,日本原创漫画的潜在读者群体在原本以外籍侨民为主的市场中大幅扩展。

漫画改编衍生品丰富价值链收入来源

从收藏品、服装、配饰、手办到角色化生活用品,漫画改编衍生品已成为出版商和版权持有者结构性重要的收入多元化渠道。零售商与娱乐公司加强授权合作,提升衍生品在实体专卖店与主流线上商城的可及性。龙珠(鸟山明/集英社)、海贼王(尾田荣一郎/集英社)与哆啦A梦(藤子·F·不二雄/小学馆)等长期授权商品在商业上保持数十年的持久活力,证明成熟漫画目录中蕴含的授权价值极为稳固。日本经济产业省(METI)数据显示,日本内容产业近年来每年海外商业收入超过47亿美元,其中与漫画相关的授权构成核心组成部分。年轻受众与收藏爱好者因对娱乐角色的情感投入而加大对漫画主题产品的投资,这一行为模式强化了按系列的收入稳定性,并在市场周期中为出版商提供保护,降低新作商业化带来的收入波动风险。

亚太地区漫画市场分析

按内容形式

纸质漫画

纸质漫画细分市场在2025年占亚太地区漫画市场总收入的37.5%,约26.9亿美元,而在2022年曾占据主导地位(62.5%),但在该地区数字平台快速扩张的2022至2025年间,其相对份额明显被压缩。该细分市场预计将以约-2%的年复合增长率收缩至2035年,反映出读者持续向应用程序分发平台迁移,而非需求总量下降。在日本,该细分市场的商业核心——集英社的《Jump Comics》、讲谈社的《Kodansha Comics》与小学馆的《Sunday Comics》系列——仍通过深入日常消费行为的全国书店与便利店网络实现可观零售量。该细分市场的价值正日益集中于收藏版、作者签名版与限量版,这些产品相较标准单行本能收取溢价,差异化策略在总销量下滑的同时维持了单位平均收入。

出版商正在采用差异化的发布策略:数字连载与延迟或增强版纸质版同时推出,而非在两个渠道以相同价格直接竞争。

数字漫画

数字漫画细分市场在2025年占亚太地区总收入的62.5%,达到44.8亿美元,高于2022年的37.5%,并预计在2035年前以约9.7%的年复合增长率扩张,成为内容格式类别中增长最快的细分领域。平台规模决定了该细分市场的商业领导者:日本的LINE漫画和韩国的Piccoma株式会社在2023财年录得约1,000亿日元的商品交易总值,是该地区数字漫画运营商中收入最高的两家。数字化交付的结构性优势贯穿整个出版商-平台-消费者价值链:出版商无需承担印刷和物流成本,消费者可获取实体零售网络无法在分散的亚太地区复制的目录,平台运营商则能收集用户参与数据以指导编辑委约和版权采购决策。

日本出版商协会的数据证实,在日本,数字漫画收入已超过纸质漫画收入,这一结构性拐点由移动阅读行为驱动,目前正在韩国和新兴东南亚市场复制。 集英社的《少年Jump+》无限访问订阅层级以及哔哩哔哩漫画的中文平台(覆盖中国大陆和新加坡)均证明,通过订阅模式,即使在高频连载日程下,也能实现商业可行性,而无需依赖实体零售。

按题材分类

动作冒险类是亚太地区漫画市场最大的题材细分,2025年收入占比达33.5%(约23.8亿美元),并在2035年前以5.5%的年复合增长率增长。该地位由集英社《少年Jump》目录中的核心IP奠定,包括《海贼王》(尾田荣一郎)、《我的英雄学院》(堀越耕平)和《咒术回战》(芥见下亚),这些作品均保持活跃的动画改编,强化了其在区域流媒体观众中的商业可见度。该细分5%的增长率反映了其成熟特征:核心读者主要集中在日本和韩国,人口老龄化在一定程度上减缓了新读者获取速度,相较于增长更快的题材类别。更为关键的商业维度在于IP经济学:动作冒险类作品通过授权、周边、游戏及主题娱乐创收,使出版商免受单一分销渠道需求疲软的影响。包括《七龙珠》(鸟山明工作室/集英社)在内的多年IP证明,一个商业韧性强的动作冒险类作品能在原连载高峰后数十年持续产生可观的授权收入。

科幻奇幻/异世界

科幻奇幻/异世界细分在2025年收入占比达17%(约12.2亿美元),并预计在2035年前以9%的年复合增长率扩张,成为市场中增长最快的题材类别。以主人公被传送至另一个幻想世界并通过进化与等级机制推进故事的异世界子类型,通过KADOKAWA的《Comic Walker》、Alphapolis株式会社等平台实现了极高的连载速度。

数字原生出版平台,以及集英社的《少年Jump+》。《关于我转生变成史莱姆这档事》(小学馆)和《Re:Zero》(KADOKAWA)等领军异世界作品,通过Netflix、Crunchyroll及南亚与东南亚地区市场的流媒体平台,维持着多季动画的制作,为源头漫画带来持续的商业增长。这一细分市场的超常规增长,反映出其对数字原生年轻读者的结构性吸引力——这些读者在非日本市场通过动漫流媒体与漫画平台推荐同时接触该类型作品,使得从发现到购买的周期相较依赖实体零售渠道的类型更为紧凑。

按受众群体划分

成人

成人细分市场(18岁及以上读者)在2025年市场收入中占比52.8%,约37.8亿美元,成为最大且增长最快的受众群体,年复合增长率(CAGR)预计至2035年达7.3%。超越市场平均增速的背后,有两股并行动力:一是日本核心成人读者持续向数字平台迁移(成人在LINE Manga与集英社《少年Jump+》中转化率最高),二是韩国、新加坡与澳大利亚等地成人职场读者群体因移动端友好的数字书库而扩张。面向成人读者的《 seinen 》与《 josei 》漫画类别,凭借《幽游白书》(白泉社)、《浪客剑心》(井上雄彦/讲谈社)、《钢之炼金术师》(荒川弘/史克威尔艾尼克斯)等市场最具商业韧性的长销作品,通过深厚的读者忠诚度与周期性动漫重制(将经典IP重新推向新一代成人观众)维持长期销售。

青少年(10–17岁)

青少年细分市场在2025年收入中占比37.3%,约26.7亿美元,至2035年预计以5.9%的CAGR增长。该群体涵盖《少年》与《少女》漫画两大最具商业价值的编辑类型,全球范围内包括《周刊少年Jump》锚定作品《海贼王》《火影忍者》(岸本斩/集英社)、《鬼灭之刃》(吕游/集英社),以及《美少女战士》(武内直子/集英社)、《魔卡少女樱》(CLAMP/讲谈社)等头部《少女》漫画。5.9%的CAGR与日本、韩国等主要青少年漫画市场的稳定人口结构相符,而印度与东南亚等新兴高增长市场因偏向低龄群体而贡献增量。社交媒体与短视频渠道成为该群体发现作品的主要途径,平台原生推荐算法成为决定新连载商业表现的核心因素。

按地区划分

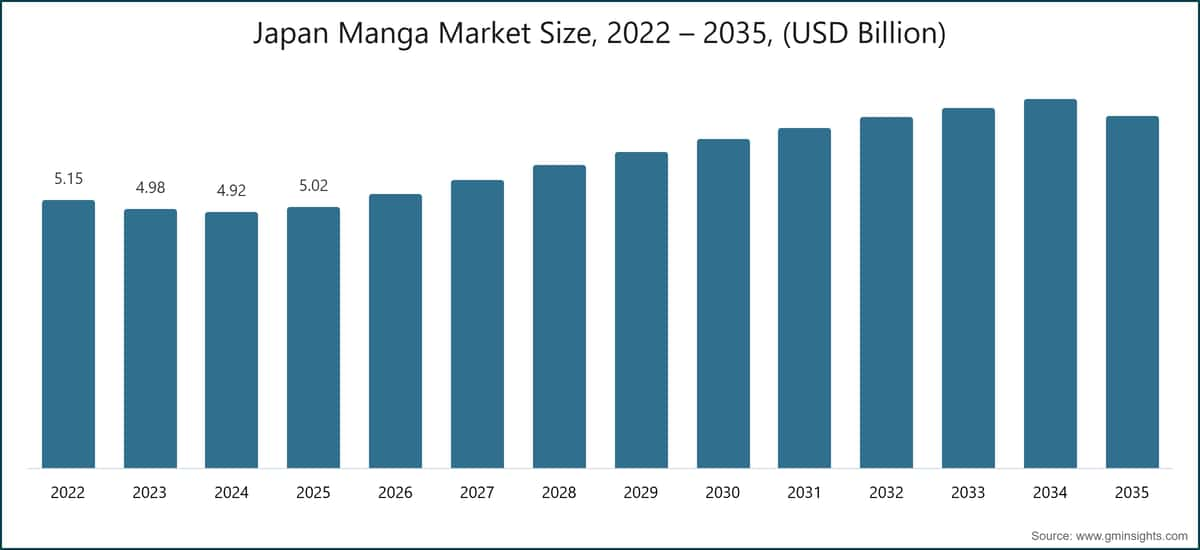

日本漫画市场

日本在2025年占亚太地区漫画市场收入的69.9%,约50.2亿美元,作为区域漫画产业的结构性核心,其制度化的出版基础设施、连载模式、零售生态与下游动漫制作产业链,奠定了行业基础。日本国内市场至2035年预计以2.8%的CAGR增长,低于区域平均水平,反映出其漫画读者群体的成熟度,以及数字平台扩张对纸质收入下滑的抵消效应。

METI始终将漫画及相关内容产业定位为战略性国家出口行业,该机构的创意产业框架支持国内出版商数字化计划及海外授权市场发展。 LINE Manga与集英社的《少年Jump+》自2024年7月起在印度及部分东南亚市场推出同步国际章节访问后,双方均报告订阅用户持续增长,逐步扩大日本直接从非日本读者群体获取收入的份额,而非通过第三方被许可方转移该价值。深入分析日本出版业经济可发现,按月连载章节数衡量的漫画产量逐年增长,这主要得益于数字连载相较传统印刷发行在资本风险上的降低。

中国漫画市场

2025年,中国漫画市场在亚太地区收入中占比10.5%,规模达7.5亿美元,预计到2035年将以约3.2%的年复合增长率增长,成为亚太地区增长最缓慢的国家市场。中国国家广播电视总局负责监管日本原创作品的内容许可,要求通过授权平台进行分发。哔哩哔哩漫画私人有限公司与快看漫画有限公司——两者在2024年11月均已超过2亿注册用户——在该监管框架下作为主要授权漫画分销商,与日本出版社保持广泛授权协议,提供中文版主流作品。[9]中国国家统计局数据证实了中国数字内容消费者群体的结构规模,其可触达平台覆盖范围远超当前漫画变现水平,这一差距源于内容限制而非需求不足。阅文集团(腾讯旗下)则服务于更广泛的中文插画小说类别,并提供相邻基础设施,支持漫画相关内容的发现与变现。

印度漫画市场

印度是亚太地区增长最快的漫画市场,基于2025年0.19亿美元(占地区份额2.65%)的基数,预计到2035年将以19.2%的年复合增长率扩张。印度互联网与移动协会数据显示,到2025年印度活跃互联网用户已超过9亿,为大规模数字漫画普及提供了基础设施条件。该国人口结构拥有全球最大的青年消费群体之一,且通过应用商店以本地支付方式提供合法授权漫画(包括印地语、泰米尔语与英语版本)的日益普及,正逐步消除以往限制付费漫画采用的摩擦。集英社于2024年7月将《少年Jump+》同步国际章节访问扩展至印度,实现新章节在印度当日发布与定价,这一举措代表了预期在2025至2028年间加速订阅用户获取的具体商业承诺。JETRO数据显示,日本文化内容出口计划日益重视南亚市场,官方许可框架使MangaToon与爱奇艺漫画得以扩大其在印度的合法授权目录。

亚太地区漫画市场份额

亚太地区漫画市场呈现中度寡头集中态势,2025年排名前五的运营商合计占据56.4%的市场总收入。NAVER Webtoon(Webtoon Entertainment)以16.

5% 的股份,运营着该地区活跃用户数量最多的数字漫画与网络漫画平台,其中 LINE Manga 在日本作为其主要渠道,NAVER Webtoon 为韩国提供服务,并通过本地化应用版本在东南亚市场扩大分发。在 2024 年 6 月纳斯达克 IPO 后以 WBTN 为代码上市的 Webtoon Entertainment 建立了上市公司财务报告框架,使平台收入增长、订阅用户指标及区域市场表现的透明化追踪成为可能,相比于未上市的日本同行,这一结构性差异提升了机构投资者对整个亚太漫画行业的关注度。

集英社(持股 15%,约 10.4 亿美元亚太收入)的竞争优势源于日本最具商业价值的漫画连载目录,涵盖《周刊少年 Jump》《月刊少年 Jump》及数字平台《少年 Jump+》,同时通过全球授权网络将《海贼王》(尾田荣一郎)、《七龙珠》(鸟山明工作室)、《咒术回战》(芥见下月)、《链锯人》(藤本树)等招牌 IP 变现。该公司能够在日本同时维持纸媒与数字双线收入,并拓展海外亚太市场的授权分成,支撑其短期股价稳定。集英社的竞争护城河还体现在其编辑委约模式,历史上该模式在商业规模显现前就已识别出定义流派的招牌作品,从而持续更新目录,即使旧作进入长期衰退期也能保持竞争力。

Piccoma 株式会社(第三名,9.6% 股份)已成为日本原创内容在韩国数字漫画分发的主要平台,2023 财年 GMV 约 1000 亿日元,通过代币解锁模式与与大型日本出版社的深度目录合作维持用户增长。其母公司 Kakao Entertainment 为其提供资金支持与战略性准入,深入韩国娱乐授权生态系统,强化其与日本出版社谈判竞争性窗口期的能力,并保持内容新鲜度以提升用户留存。

讲谈社(8.5% 股份,约 5.9 亿美元亚太收入)在 2025 财年总收入达 1692 亿日元,其中漫画业务约占 55%(纸媒与数字渠道并重)。该公司管理着日本最多元化的漫画目录,覆盖多种题材与受众群体,《魔导少年》(真岛宏)、《进击的巨人》(谏山创)、《美少女战士》(武内直子)等国际授权 IP 持续产生授权收入,远超连载巅峰期。排在前五名的小学馆(6.8% 股份,约 4.67 亿美元)则凭借《哆啦 A 梦》与《宝可梦历险》等跨越数十年的商业 IP 在儿童向漫画市场占据核心地位,同时通过《周日绘画》杂志扩展其少年漫画目录。

剩余 43.6% 的市场收入分散在广泛且活跃的竞争群体中。我们在 2025 年下半年对 12 家区域漫画平台运营商及出版社授权团队的采购与授权负责人调研显示,58% 的商业谈判现已聚焦于新章节发布窗口期的独家权利,而非目录广度、定价或用户界面设计——这一结构性转变与 2022 年以内容体量为核心竞争力的局面截然相反。数据表明,亚太漫画市场的竞争优势正在向内容时效性倾斜,数字化读者对同步发布的期待已成为行业标配。

16.5% 市场份额

合计市场份额为 56.4%

亚太漫画市场主要公司

亚太地区漫画市场的主要参与者包括:集英社(Shueisha Inc.)、讲谈社(Kodansha Ltd.)、小学馆(Shogakukan Inc.)、角川集团(Kadokawa Corporation)、阅文集团(中国文学有限公司)、白泉社(Hakusensha Inc.)、双叶社(Futabasha Publishers Ltd.)、Kakao娱乐(Kakao Entertainment Corp. / KakaoPage)、快看漫画(Kuaikan Comics Co., Ltd.)、哔哩哔哩漫画(Bilibili Comics Pte. Ltd.)、COMiCO(Storia株式会社)、史克威尔艾尼克斯(Square Enix Co., Ltd.)、秋田书店(Akita Publishing Co., Ltd.)、日本文艺社(Nihon Bungeisha Co., Ltd.)、NAVER Webtoon / Webtoon Entertainment、Lezhin Comics、Piccoma株式会社、MangaToon、爱奇艺漫画(iQIYI Comics)、Alphapolis株式会社以及MediBang Inc.

集英社(Shueisha Inc.)在日本拥有最广泛且商业化程度最高的漫画连载目录,出版《周刊少年Jump》、《月刊少年Jump》和《Jump SQ》,同时通过Shonen Jump+进行数字连载。该出版社的竞争优势源于其规模化识别并商业化IP的能力,如《海贼王》数十年的连载、《咒术回战》的快速商业化轨迹、《链锯人》备受认可的动画改编均为其旗下IP,并通过其成熟的全球授权基础设施在亚太地区的商品、游戏和流媒体市场同时变现。

讲谈社(Kodansha Ltd.)在2025财年报告总收入达1,692亿日元,是日本最大的独立出版社,其漫画业务覆盖动作、浪漫、恐怖和儿童等细分领域。该公司自2021年起积极推进数字优先的出版转型,显著提升数字收入占比,并扩大国际授权合作,以抓住东南亚和南亚数字市场不断增长的漫画需求。小学馆(Shogakukan Inc.)则通过《哆啦A梦》和《宝可梦探险》等IP在儿童及家庭受众中奠定竞争地位,这两部作品均为全球最具商业韧性的授权漫画IP之一,而其《周日漫画》品牌在30余部连载作品中保持着强劲的少年漫画出版竞争力。

角川集团(Kadokawa Corporation)凭借其整合媒体生产模式脱颖而出——旗下涵盖漫画出版(《Comic Walker》、《电击Comics》)、动画制作(KADOKAWA动画)、游戏及轻小说业务,形成垂直整合的企业结构。这种模式使角川能够为《异世界》类IP(如《关于我转生变成史莱姆这档事》、《Re:Zero》、《为美好的世界献上祝福!》)制定协调一致的内容发布策略,在多种形式中最大化收益。在2025年第四季度关于漫画IP变现的专家小组访谈中,六位出版及授权高管达成共识:垂直整合的媒体公司(如角川)在亚太市场周期内,每个IP的收入比仅依赖第三方动画制作和平台分发的出版社高出30–45%,这一结构性优势正在推动整个行业的并购策略。

阅文集团(中国文学有限公司,隶属腾讯)在竞争格局中占据独特地位,作为中国最大的数字小说与插画内容平台,其分发网络覆盖中国大陆、香港、台湾及东南亚华语侨民社区。白泉社(Hakusensha Inc.)和双叶社(Futabasha Publishers Ltd.)则代表中端日本出版社,在特定细分市场具有强势地位:白泉社主攻 seinen 和 josei 领域(《幽游白书》、《水果篮子》、《蜂蜜与四叶草》),而双叶社则拥有涵盖成人剧情、体育和幽默类别的多元化中端漫画组合。

Kakao Entertainment Corp.(KakaoPage)是Piccoma Corp.的母公司,运营着韩国最庞大的网络漫画与韩漫生态系统之一,其内容与漫画类别高度重叠,并推动了韩国数字漫画领域的读者参与度。Kuaikan Comics Co., Ltd.和Bilibili Comics Pte. Ltd.作为中国监管框架下最活跃的两大授权漫画分发平台,均与日本出版社保持着广泛的授权协议,为读者提供正版中文版连载作品。

Comico(Storia Co., Ltd.)和Square Enix Co., Ltd.在竞争格局中占据着不同的细分市场地位——Comico作为一家免费数字漫画平台,在日本、韩国和台湾拥有以女性读者为主的用户群体;Square Enix则凭借其漫画库(如《钢之炼金术师》《黑色五叶草》《灵魂食粮》)在游戏IP的品牌影响力下,将游戏原生用户转化为漫画读者。Akita Publishing Co., Ltd.和Nihon Bungeisha Co., Ltd.则通过体育、成人喜剧和特色类别的内容组合,稳定服务于日本国内成熟的细分读者群体,在无需大规模营销投入的情况下实现持续收入。

NAVER Webtoon作为平台收入领导者,同时也是传统漫画出版业的结构性颠覆者——其自出版平台使独立创作者能够直接面向数百万读者分发作品,无需依赖传统出版基础设施,从而有效降低了商业连载的准入门槛,此前这些门槛曾限制创作者供应流向成熟出版社。

Lezhin Comics在韩国高端网络漫画细分市场采用付费阅读模式,针对成熟题材内容;而MediBang Inc.则为创作者提供数字绘画软件和自出版基础设施等工具,支持日本及东南亚地区的独立漫画创作。MangaToon和iQIYI Comics则面向东南亚与中文市场,通过移动端优化平台提供授权日本漫画与本地原创插画内容,双重目录策略既降低了对日本授权的成本依赖,又培养了区域读者对平台的忠诚度。

Alphapolis Co., Ltd.在日本数字原生「异世界」出版领域占据显著地位,通过其用户提交的轻小说平台挖掘商业潜力强的叙事作品,并进行后续漫画改编——这一低成本内容发现模式已催生多部商业成功的类型作品,并影响了大型出版社的数字化连载策略。

亚太漫画产业动态

市场集中度评分

亚太地区漫画市场集中度评分为6/10,反映出一线平台的中度整合态势。前五大运营商(NAVER Webtoon占16.5%、集英社占15%、Piccoma株式会社占9.6%、讲谈社占8.5%、小学馆占6.8%)共同占据该地区56.4%的市场收入,剩余43.6%则分散在大量中型出版社、区域平台运营商及新兴专业玩家手中,这些参与者在一线平台之下维持着有意义的竞争碎片化格局。

亚太地区漫画市场研究报告涵盖该行业的深度分析,并提供2022至2035年收入(十亿美元)与销量(百万单位)的预测数据,具体涵盖以下细分领域:

市场,按内容形式

市场,按题材

市场,按受众群体

按分销渠道

以上信息涵盖以下国家/地区:

研究方法、数据来源和验证过程

本报告基于结构化的研究流程,围绕直接的行业对话、专有建模和严格的交叉验证构建,而不仅仅是桌面研究。

我们的6步研究流程

1. 研究设计与分析师监督

在GMI,我们的研究方法建立在人类专业知识、严格验证和完全透明的基础上。我们报告中的每一个洞察、趋势分析和预测都是由理解您市场细微差别的经验丰富的分析师开发的。

我们的方法通过与行业参与者和专家的直接交流整合了广泛的一手研究,并以来自经过验证的全球来源的全面二手研究作为补充。我们应用量化影响分析来提供可靠的预测,同时保持从原始数据源到最终洞察的完全可追溯性。

2. 一手研究

一手研究是我们方法论的基础,对整体洞察的贡献率近乎80%。它涉及与行业参与者的直接交流,以确保分析的准确性和深度。我们的结构化访谈计划覆盖区域和全球市场,包括来自高管、总监和主题专家的输入。这些互动提供战略、运营和技术视角,实现全面的洞察和可靠的市场预测。

3. 数据挖掘与市场分析

数据挖掘是我们研究过程的关键部分,对整体方法论的贡献率约为20%。它包括通过主要参与者的收入份额分析来分析市场结构、识别行业趋势和评估宏观经济因素。相关数据从付费和免费来源收集,以建立可靠的数据库。然后将这些信息整合起来,以支持一手研究和市场规模估算,并由分销商、制造商和协会等关键利益相关者进行验证。

4. 市场规模测算

我们的市场规模测算建立在自下而上的方法之上,从通过一手访谈直接收集的企业收入数据开始,同时结合制造商的产量数据以及安装或部署统计数据。这些输入数据在各地区市场进行汇总,以得出一个基于实际行业活动的全球估算值。

5. 预测模型与关键假设

每项预测均包含以下内容的明确文档记录:

✓ 主要增长驱动因素及其预期影响

✓ 制约因素与缓解场景

✓ 监管假设与政策变动风险

✓ 技术普及曲线参数

✓ 宏观经济假设(GDP增长、通货膨胀、汇率)

✓ 竞争格局与市场进入/退出预期

6. 验证与质量保证

最终阶段涉及人工验证,领域专家对筛选后的数据进行手动审查,以发现自动化系统可能遗漏的细微差异和语境错误。这种专家审查增加了一个关键的质量保证层,确保数据与研究目标和领域特定标准一致。

我们的三层验证流程确保数据可靠性最大化:

✓ 统计验证

✓ 专家验证

✓ 市场实实检验

信任与可信度

已验证的数据来源

贸易出版物

安全与国防行业期刊及贸易媒体

行业数据库

专有及第三方市场数据库

监管文件

政府采购记录及政策文件

学术研究

大学研究及专业機构报告

企业报告

年度报告、投资者演示及申报文件

专家访谈

高层管理人员、采购负责人及技术专家

GMI档案库

覆盖30余个行业领域的逶13,000项已发布研究

贸易数据

进出口量、HS编码及海关记录

研究与评估的参数

本报告中的每个数据点均通过一手访谈、真正的自下而上建模及严格的交叉验证进行核实。 了解我们的研究流程 →